ООО на «упрощенке» выплачивают дивиденды участникам согласно общему порядку. В статье расскажем про расчет дивидендов ООО при УСН, изучим специфику выплаты дивидендов физическим и юридическим лицам, на примерах рассмотрим порядок расчета дивидендов на УСН 6% и УСН 15%, а также дадим ответы на распространенные вопросы, касающиеся данной темы.

Общая информация о режиме УСН

Прибыль, полученная в результате деятельности ООО, может быть распределена между участниками организации пропорционально долям в уставном капитале. ООО-«упрощенцы» являются исключением: если по итогам отчетного периода фирма получила прибыль, то по решению собственников сумма прибыли распределяется между участниками ООО в виде выплаты дивидендов.

Распределяя прибыль между участниками, учитывайте следующие правила:

- Распределению подлежит только чистая прибыль. То есть Вы вправе выплатить дивиденды лишь в том случае, если ООО имеет прибыль после уплаты налогов и сборов.

- Распределяйте прибыль пропорционально долям участников. К примеру, если участник владеет 24% доли в уставном капитале ООО, то он вправе получить 24% от чистой прибыли, не более.

- ООО, признанное неплатежеспособным, не имеет право выплачивать дивиденды участникам. Данное правило касается фирм в процессе ликвидации и банкротства.

- ООО на УСН вправе выплачивать дивиденды не чаще 1 раза в квартал. Периодичность выплат следует зафиксировать в положениях учетной политики.

Выплата дивидендов участникам ООО на УСН: инструкция от А до Я

Организации в форме ООО, использующие УСН, рассчитывают и выплачивают дивиденды участникам в общем порядке. Ниже приведен пошаговый порядок выплаты.

Выплата дивидендов единственному учредителю ООО

Этап 1. Рассчитайте чистую прибыль. Порядок определения прибыли к распределению зависит от того, какую налоговую схему применяет ООО на УСН:

ООО на УСН 6% следует использовать формулу:

ЧистПр = Дох – НалВыч – Нал ,

- где Дох – сумма выручки, полученная по итогам отчетного периода;

- НалВыч – сумма налоговых вычетов (социальные взносы, профессиональные, имущественные вычеты и т.п.);

- Нал – размер уплаченного единого налога.

Если ООО использует УСН 15%, то при расчете чистой прибыли необходимо учитывать отраженные расходы (Расх):

ЧистПр = Дох – Расх – НалВыч – Нал.

Этап 2. Оформите решение о распределении прибыли. Если по итогам года ООО получило чистую прибыль, то фирма вправе распределить ее между участниками (полностью или частично). Информацию о порядке распределения и суммах к выплате для каждого участника отразите в протоколе собрания.

Формула расчета дивидендов ООО при УСН

Сумму полученной прибыли ООО вправе распределить между участниками полностью или частично. В первом случае вся чистая прибыль выплачивается участникам в виде дивидендов. Однако, по решению собрания распределению может подлежать лишь часть прибыли. Остальная же сумма может быть направлена на пополнение резервов, увеличение суммы уставного капитала, а также использована для вложения в капитальные инвестиции.

Начисление и выплата дивидендов в 1С

Если ООО имеет 2х и более участников, то выплату дивидендов следует осуществлять пропорционально доле каждого из них. Для расчета суммы дивидендов к начислению используйте следующую формулу:

Див 1 = ЧистПрРас * ДолУч 1 ,

- где Див 1 – сумма дивидендов одному из участников;

- ЧистПрРас – чистая прибыль к распределению;

- ДолУч 1 – доля участника в уставном капитале.

Данную формулу следует использовать при расчете дивидендов для каждого из участников.

Выплачиваем дивиденды физлицу

При выплате дивидендов физлицам, которые являются участниками ООО на УСН, следует удержать НДФЛ и перечислить налог в бюджет. Ставка налога зависит от статуса физлица (13% для резидентов, 15% – для нерезидентов).

Пример №1. ООО «Кардинал» применяет УСН 6%. По итогам 2017 года «Кардинал» имеет следующие финансовые показатели:

- получен доход – 1.303.740 руб.;

- уплачены социальные взносы – 34.105 руб.

Бухгалтером «Кардинала» начислен и уплачен единый налог:

- 1.303.740 руб. * 6% = 78.224 руб.

Чистая прибыль «Кардинала» составила:

- 1.303.740 руб. – 34.105 руб. – 78.224 руб. = 1.191.411 руб.

По решению собрания прибыль распределили следующим образом:

- 1000 руб. – пополнение уставного капитала;

- 411 руб. – выплата дивидендов.

Бухгалтер «Кардинала» рассчитал сумму дивидендов к выплате исходя из доли каждого из участников:

- Петрыкин А.Д. (директор ООО «Кардинал») – 24%: 351.411 * 24% = 84.339 руб.;

- Шишлова К.Л. – 17% (начальник транспортного отдела ООО «Кардинал»): 351.411 * 17% = 59.740 руб.;

- Морозов В.Г. (главный инженер ООО «Кардинал») – 59%: 351.411 * 59% = 207.332 руб.

В учете «Кардинала» отражены следующие записи:

| Дебет | Кредит | Описание | Сумма |

| 84 | 70 | Начислены дивиденды Петрыкину А.Д. | 84.339 руб. |

| 84 | 70 | Начислены дивиденды Шишловой К.Л. | 59.740 руб. |

| 84 | 70 | Начислены дивиденды Морозову В.Г. | 207.332 руб. |

| 70 | 68 НДФЛ | Начислен НДФЛ от дивидендов Петрыкина (84.339 руб. * 13%) | 10.964 руб. |

| 70 | 68 НДФЛ | Начислен НДФЛ от дивидендов Шишловой (59.740 руб. * 13%) | 7.766 руб. |

| 70 | 68 НДФЛ | Начислен НДФЛ от дивидендов Морозова (207.332 руб. * 13%) | 26.953 руб. |

| 70 | 51 | Выплачены дивиденды Петрыкину (84.339 руб. – 10.964 руб.) | 73.375 руб. |

| 70 | 51 | Выплачены дивиденды Шишловой (59.740 руб.– 7.766 руб.) | 51.974 руб. |

| 70 | 51 | Выплачены дивиденды Морозову (207.332 руб. – 26.953 руб.) | 180.379 руб. |

Дивиденды в пользу юридических лиц

В исключительных случаях компания обязана начислить и уплатить налог от полученных дивидендов самостоятельно. Речь идет о ситуации, когда ООО на УСН (резидент РФ) получает дивиденды от иностранной компании (нерезидент). В таком случае плательщиком налога выступает получатель дохода (ООО-резидент РФ).

Подавая годовую налоговую декларацию, ООО необходимо указать информацию о сумме выплаченных дивидендов и начисленном налоге на прибыль.

Типовые ошибки при расчетах

Ошибка №1. Распределение дивидендов в суммах, установленных собранием.

По итогам года чистая прибыль ООО «Контакт» составила 704.880 руб. По решению собрания вся прибыль направлена на выплату дивидендов участникам:

- Спиридонову – 340.000 руб.;

- Кукушкину – 205.000 руб.;

- Мишину – 159.880 руб.

Доля участников в уставном капитале «Контакта» составляет:

- Спиридонов – 58%;

- Кукушкин – 33%;

- Мишин – 9%.

Расчет и выплата дивидендов участникам «Контакта» произведена некорректно. ООО вправе распределить прибыль исключительно в соответствие с долями участников:

- Спиридонов – 58% * 704.880 руб.;

- Кукушкин – 33% * 704.880 руб.;

- Мишин – 9% * 704.880 руб.

Ошибка №2. Выплата дивидендов участнику, не погасившему долг по взносам в уставный капитал.

ООО «Кедр» зарегистрировано 17.11.17. По состоянию на 01.01.18 учредитель «Кедра» Трофимов не погасил задолженность по взносу в уставной капитал. Чистая прибыль, полученная «Кедром» по итогу 2017, распределена в виде дивидендов и выплачена всем участникам 20.02.18.

По состоянию на 20.02.18 учредитель «Кедра» Трофимов не погасил задолженность по взносу в уставной капитал. В случае если один или несколько участников ООО имеют задолженность по взносам в уставный капитал, то выплачивать дивиденды таким участникам законодательно запрещено.

Ошибка №3. Выплата дивидендов, сумма которых превышает размер уставного капитала.

Уставный капитал ООО «Мускат» – 720.940 руб. По итогам 2017 участникам «Муската» выплачены дивиденды в сумме 803.610 руб. ООО не вправе выплачивать дивиденды, сумма которых превышает уставный капитал. В данном случае сумму прибыли необходимо направить на пополнение уставного капитала.

Рубрика “Вопрос – ответ”

Вопрос №1. 15.02.17 бухгалтером ООО «Центр» выплачены дивиденды участникам. В какой срок бухгалтер должен перечислить НДФЛ, удержанный с дохода?

Не позже дня выплаты, то есть 15.02.17.

Вопрос №2. ООО «Корпус» использует УСН 6%. Нужно ли «Корпусу» начислять и выплачивать социальные взносы на дивиденды?

Согласно общему порядку, при выплате дивидендов не следует начислять и выплачивать взносы во внебюджетные фонды.

Вопрос №3. Согласно протоколу собрания, ООО «Контур» надлежит выплатить дивиденды участникам до 27.02.17, однако в установленный срок выплаты участникам сделаны не были. Какие последствия при невыплате дивидендов предусмотрены для «Контура»?

При нарушении порядка выплаты дивидендов (в том числе при задержке их выплаты) участник вправе обратиться с иском в суд. На основании судебного решения в пользу участника будет удержана сумма долга, а также материальное и моральное возмещение ущерба.

Любой доход, распределенный пропорционально взносам участников, акционеров за счет чистой прибыли организации, признают дивидендами. Дивидендами могут быть и доходы, полученные от источников за рубежом. Все это следует из пункта 1 статьи 43 Налогового кодекса РФ.

Но есть исключения. В пункте 2 той же статьи 43 Налогового кодекса РФ указано, что дивидендами не является. А именно выплаты:

- при ликвидации организации, не превышающие взнос акционера или участника в уставный (складочный) капитал;

- по акциям самой организации, переданным в собственность ее акционерам, участникам;

- единственному участнику — некоммерческой организации, не связанной с предпринимательской деятельностью.

Ситуация: можно ли в целях налогообложения считать дивидендами выплаты участникам из прибыли общества с ограниченной ответственностью ?

Ведь для целей налогообложения дивиденды — это любой доход, полученный от организации при распределении ее чистой прибыли, по акциям или вкладам участников, пропорционально их долям. Так написано в пункте 1 статьи 43 Налогового кодекса РФ. Это правило справедливо для организаций любой формы.

Хотя формально в гражданском праве термин «дивиденды» используют только в отношении выплат акционерам. Общества же с ограниченной ответственностью распределяют между своими участниками чистую прибыль. Все это следует из пункта 2 статьи 42 Закона от 26 декабря 1995 г. № 208-ФЗ, пункта 1 статьи 28 Закона от 8 февраля 1998 г. № 14-ФЗ. Но для целей налогового учета такое расхождение в терминах значения не имеет.

Ситуация: можно ли выплачивать дивиденды имуществом ?

Да, можно. Гражданское законодательство позволяет выплатить дивиденды в натуральной форме. То есть не только деньгами, но и другим имуществом.

Для АО это прямо предусмотрено в абзаце 2 пункта 1 статьи 42 Закона от 26 декабря 1995 г. № 208-ФЗ. Для ООО такой оговорки в законодательстве нет. Но нет и запрета на распределение чистой прибыли в неденежной форме. В статье 28 Закона от 8 февраля 1998 г. № 14-ФЗ не указан способ выплаты. Подразумевается, что участники ООО могут получить не только деньги, но и другое имущество.

Таким образом, дивиденды можно выплатить и основными средствами, и материалами, и товарами. Главное, чтобы такой порядок был предусмотрен уставом организации.

Ситуация: можно ли при налогообложении считать дивидендами выплаты участникам, акционерам сверх их первоначальных вкладов в уставный капитал при ликвидации организации?

Дивидендами можно признать только выплату за счет нераспределенной прибыли, оставшейся после налогообложения. Возврат взноса участника, акционера в уставный (складочный) капитал, а также распределение другого имущества дивидендами не считают.

Ведь все выплаты участнику или акционеру при ликвидации общества можно разделить на три составные части.

Часть 1 . Возврат фактически оплаченного взноса или его эквивалента в уставный (складочный) капитал участнику, акционеру. Размер этой части выплаты соответствует строке 1310 ликвидационного баланса на дату его составления. Дивидендами такие суммы не признают. У компаний сумма возвращенного вклада в уставный капитал не облагается налогом на прибыль.

Это следует из статьи 41, подпункта 1 пункта 2 статьи 43, подпункта 4 пункта 1 статьи 251 и пункта 2 статьи 277 Налогового кодекса РФ. Что касается граждан, то полученные выплаты облагаются НДФЛ. При этом граждане-резиденты вправе уменьшить сумму облагаемого дохода на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением вклада в уставный капитал. Такими расходами являются:

- суммы денежных средств, внесенных в качестве взноса в уставный капитал при создании общества или при увеличении его уставного капитала;

- стоимость иного имущества, внесенного в качестве взноса в уставный капитал при создании общества или при увеличении его уставного капитала;

- расходы на приобретение или увеличение доли в уставном капитале общества.

Если нет подтверждающих документов, то облагаемый доход можно уменьшить на всю стоимость возвращенного взноса, но не более 250 000 руб. в год.

Это предусмотрено подпунктом 2 пункта 2 статьи 220 Налогового кодекса РФ.

Граждане-нерезиденты права на имущественный вычет не имеют. Поэтому они платят налог со всей суммы (п. 4 ст. 210 НК РФ).

Часть 2 . Выплату нераспределенной прибыли, оставшейся после налогообложения, признают дивидендами и облагают налогами по соответствующим ставкам. Такая выплата подпадает под определение дивидендов, приведенное в статье 43 Налогового кодекса РФ. Поэтому при выплате такого дохода ликвидируемая организация обязана исполнить обязанности налогового агента. То есть рассчитать, удержать и перечислить в бюджет налог на прибыль или НДФЛ — смотря кто получает доход, организация или гражданин. К слову, размер этой части выплаты соответствует строке 1370 ликвидационного баланса на дату его составления.

Часть 3 . Передача прочего имущества сверх сумм, внесенных участником, акционером в уставный (складочный) капитал и нераспределенной чистой прибыли. Дивидендами такие суммы признать нельзя. Ведь для них не выполняется требование о выплате за счет прибыли, оставшейся после налогообложения (п. 1 ст. 43 НК РФ).

Такое имущество можно считать безвозмездно полученным участником, акционером. То есть получатели должны будут определить размер дохода и самостоятельно рассчитать с него налог на прибыль или НДФЛ по стандартным ставкам. Такой вывод следует из пункта 2 статьи 277 Налогового кодекса РФ.

Исключение предусмотрено только в отношении выплат иностранным участникам, акционерам. С доходов этим категориям получателей рассчитать и удержать налоги должен их источник (п. 1 ст. 309 НК РФ). Размер этой части выплаты соответствует сумме значений строк 1320, 1340 и 1350 ликвидационного баланса на дату его составления.

Косвенно такие выводы подтверждают и письма Минфина России от 6 марта 2014 г. № 03-08-РЗ/9680, от 14 января 2013 г. № 03-08-05, от 18 октября 2012 г. № 03-08-05.

Пример налогообложения при расчетах с участниками ООО при его ликвидации

У ООО «Торговая фирма «Гермес»» четыре учредителя. Размер уставного капитала «Гермеса» составляет 1 500 000 руб., в него входят следующие вклады участников:

- 600 000 руб. внесено непубличным АО «Альфа» (40%);

- 300 000 руб. — доля иностранной организации (20%);

- 375 000 руб. — взнос А.В. Львова — налогового резидента РФ (25%);

- 225 000 руб. — часть капитала, принадлежащая А.С. Глебовой, которая большую часть года проводит за границей и является нерезидентом РФ (15%).

Кроме того, участники сформировали добавочный капитал организации в размере 2 000 000 руб.

25 августа участники приняли решение о прекращении деятельности и ликвидации «Гермеса». Для этого была назначена ликвидационная комиссия. Был составлен промежуточный ликвидационный баланс, погашена вся кредиторская задолженность, имущество общества было распродано. Остались только деньги — 7 000 000 руб., нераспределенная прибыль, уставный капитал и добавочный капитал.

Нераспределенная прибыль за 2015 год у Гермеса на этот момент составила 3 500 000 руб. Прибыль предыдущих лет уже была распределена ранее. Эти средства были отражены по соответствующим строкам ликвидационного баланса.

Все оставшееся имущество распределили между участниками следующим образом:

Возврат вклада в уставный капитал

Выплата оставшихся средств

Источник: opsar.ru

Дивиденды в 6-НДФЛ: пример заполнения

Типичная ситуация для многих организаций – компания выплачивает собственникам бизнеса дивиденды. При этом она должна выполнить функции налогового агента: рассчитать, начислить, удержать и уплатить в бюджет налог, а также подать в ИФНС отчётность. Давайте разберёмся, как заполнить в таком случае бланк 6-НДФЛ.

Что нужно знать о налогообложении дивидендов в 2023 году

Днём получения дохода в виде дивидендов считается день их выплаты (перечисления на счёт). Поэтому дивиденды в отчётности нужно отражать в том периоде, когда они были фактически выплачены, а не начислены. Например, если дивиденды за 2022 год ООО выплатило в июне 2023 года, их нужно будет включить в 6-НДФЛ за полугодие 2023 года.

С начала текущего года установлены единые сроки уплаты налога при выплате дивидендов – не позднее:

- 28 января, если НДФЛ был рассчитан и удержан за период с 1 по 22 января;

- 28 числа текущего месяца – за период с 23 числа прошлого по 22 число текущего месяца. Например, если дивиденды выплачены 20 марта, то НДФЛ с них нужно перечислить до 28 марта;

- последнего рабочего дня года – за период с 23 по 31 декабря.

В 2021-2023 годы НДФЛ с дивидендов считается отдельно от налога с зарплаты. Речь о ситуации, когда собственник является ещё и работником компании, то есть получает от неё заработную плату или иные выплаты, а также дивиденды.

Предположим, сумма выплаты по трудовому договору составила 2 млн рублей, а дивиденды – 3,5 млн рублей. Итоговая сумма превысила 5 млн рублей, но тем не менее НДФЛ с обеих баз нужно начислять по ставке 13%:

- с зарплаты – 2 млн х 13% = 260 000 рублей;

- с дивидендов – 3,5 млн х 13% = 455 000 рублей.

Когда год закончится, инспекция сама пересчитает НДФЛ и пришлет собственнику уведомление с суммой налога к доплате.

Если сумма дивидендов в чистом виде, то есть без учёта иных выплат, превысила 5 млн рублей, тогда применяются такие ставки:

- 13% – к сумме до 5 млн рублей;

- 650 тыс. + 15% – к сумме свыше 5 млн рублей.

Если дивиденды получил нерезидент, для расчёта НДФЛ применяется ставка 15%.

Отражаем дивиденды в 6-НДФЛ

Обновление бланка связано с введением порядка уплаты налогов через ЕНС.

Вне зависимости от того, за какой период формируется 6-НДФЛ (за 2022 или 1 квартал 2023 года), поля, связанные с отражением дивидендов и налога с них, будут заполняться одинаково.

Пример

Рассмотрим заполнение на примере. Для упрощения ситуации представим, что в ООО «Подсолнух» один собственник Осипов М.А., который 20 марта 2023 года получил дивиденды за 2022 год в размере 1 млн рублей. Этот же гражданин является единственным работником ООО (директором) с зарплатой 70 000 рублей.

- Доход Осипова за январь-март без учёта дивидендов – 210 000 рублей (70 000 х 3).

- Сумма ежемесячного НДФЛ с зарплаты – 9 100 рублей (70 000 х 13%). Всего за 3 месяца: 9 100 х 3 = 27 300 рублей.

- В марте он получил 1 млн дивидендов, НДФЛ с них по ставке 13% составил 130 000 рублей.

- Справочно: общая сумма НДФЛ за 1 квартал составила 157 300 рублей (27 300 + 130 000).

Теперь разберём, как отражаются эти данные в 6-НДФЛ.

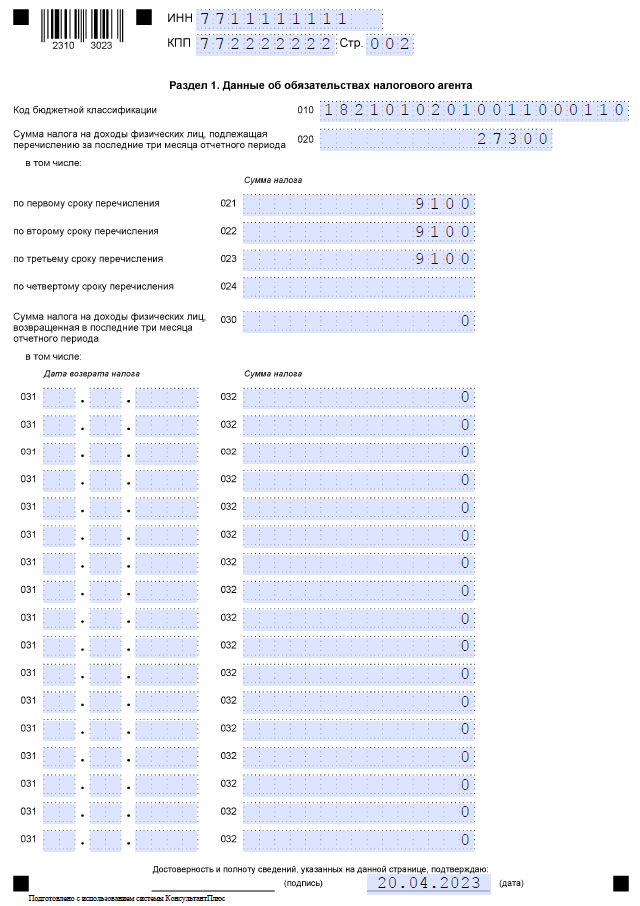

Раздел 1

В строке 010 Раздела 1 нужно отразить КБК. Однако в 2023 году для дохода в виде дивидендов действуют самостоятельные КБК. Получается, заполнять Раздел 1 следует отдельно в отношении дивидендов и в отношении прочих доходов, хотя в порядке заполнения формы об этом прямо не сказано.

На странице 1 Раздела 1 отразим такие данные:

- 010 – 18210102010011000110 (КБК 2023 года для НДФЛ по ставке 13%, источником которого является налоговый агент, кроме дивидендов);

- 020 – 27 300 (сумма подлежащего перечислению за последние 3 месяц НДФЛ с дохода, кроме дивидендов);

- 021 – 9 100 (НДФЛ с зарплаты по первому сроку уплаты, то есть с 1 по 22 января);

- 022 – 9 100 (НДФЛ с зарплаты по второму сроку уплаты, то есть с 23 января по 22 февраля);

- 023 – 9 100 (НДФЛ с зарплаты по третьему сроку уплаты, то есть с 23 февраля по 22 марта);

- 024 – нет показателя, так как данные тут указываются лишь в расчёте за год (в нём отражается НДФЛ за период с 23 по 31 декабря);

- 030 – 0, поскольку НДФЛ не возвращался.

Прочие поля будут без показателей.

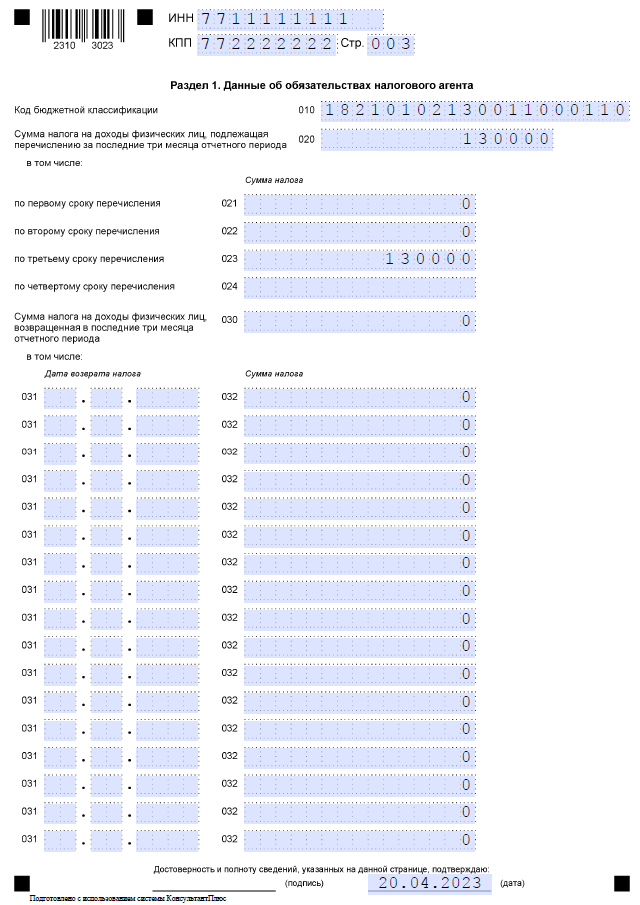

На странице 2 Раздела 1 укажем:

- 010 – 18210102130011000110 (КБК 2023 года для НДФЛ в виде дивидендов по ставке 13%);

- 020 – 130 000 (сумма НДФЛ за последние 3 месяц с дохода в виде дивидендов);

- 021 – 0 (нет налога по первому сроку уплаты, так как с 1 по 22 января дивидендов не было);

- 022 – 0 (с 23 января по 22 февраля дивидендов не было, налога нет);

- 023 – 130 000 (сумма НДФЛ с дивидендов по третьему сроку уплаты, то есть с 23 февраля по 22 марта);

- 024 – без показателя;

- 030 – 0.

Для прочих полей показателей нет.

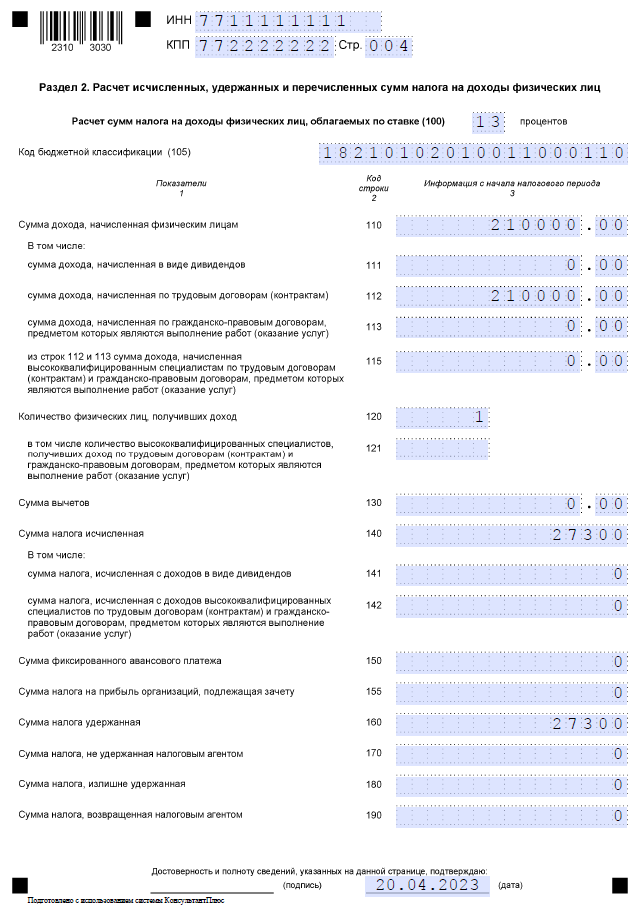

Раздел 2

В Разделе 2 также нужно указать КБК (строка 105), поэтому этот раздел тоже будем заполнять на двух страницах.

Обратите внимание! Если бы для исчисления НДФЛ применялись разные ставки, например, 13% и 15%, то Раздел 2 нужно было бы заполнить еще и в разрезе ставок.

На первой странице Раздела 2 построчно отразим:

- 100 – 13% (ставка НДФЛ, в разрезе которой заполняем лист);

- 105 – 18210102010011000110 (КБК для НДФЛ в виде дохода до 5 млн рублей, кроме дивидендов);

- 110 – 210 000 (сумма доход за расчётный период по указанному КБК);

- 111 – 0 (сумму дивидендов мы отразим на втором листе Раздела 2);

- 112 – 210 000 (сумма зарплаты, входит в строку 110);

- 120 – 1 (в компании одно физическое лицо);

- 140 – 27 300 (сумма налога за период);

- 141 – 0 (налог с дивидендов укажем также на втором листе Раздела 2);

- 160 – 27 300 (сумма удержанного в периоде налога).

Остальные поля раздела будут с нулевыми показателями.

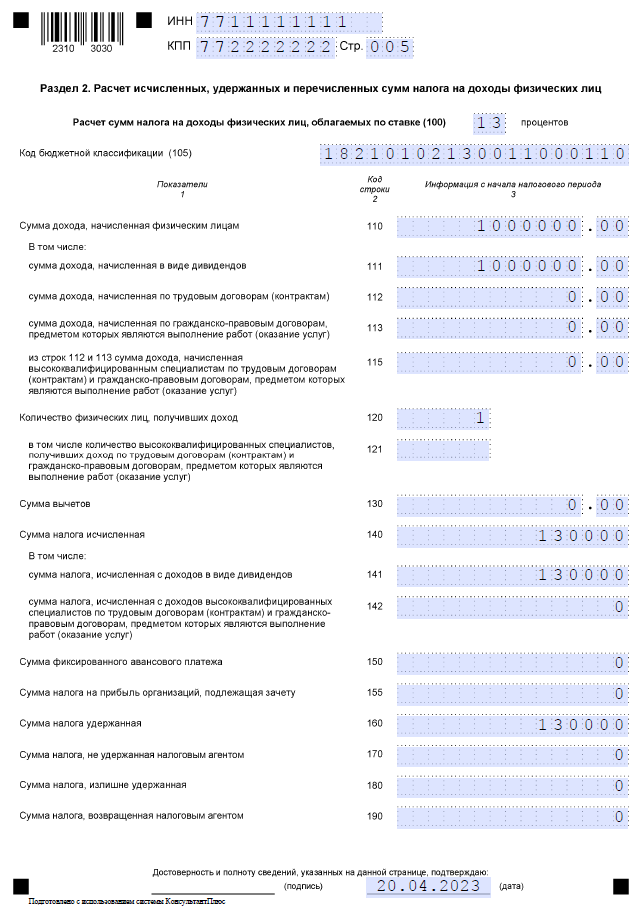

На второй странице Раздела 2 укажем:

- 100 – также 13%;

- 105 – 18210102130011000110 (КБК для НДФЛ с дивидендов до 5 млн рублей);

- 110 – 1 000 000 (доход за расчётный период, в нашем случае он состоит только из суммы дивидендов, поскольку зарплату мы отразили на странице 1 Раздела 2);

- 111 –1 000 000 (сумма дивидендов);

- 112 – 0 (сумма зарплаты отражена на странице 1);

- 120 – 1 (единственный работник);

- 140 – 130 000 (сумма налога за период по данному КБК);

- 141 – 130 000 (сумма налога с дохода в виде дивидендов);

- 160 – 130 000 (сумма удержанного в периоде налога).

Остальные поля раздела будут с нулями.

| Пример заполнения формы 6-НДФЛ за 1 квартал 2023 |

Информация на титульном листе бланка 6-НДФЛ с дивидендами отражается без каких-либо особенностей. Остальные листы формы заполняются и подаются лишь при сдаче отчётности за полный год.

Не забудьте в верхних строках каждого листа указать ИНН/КПП, поставить даты и подписать готовую форму.

Итак, мы рассказали, как нужно заполнить 6-НДФЛ при выплате дивидендов. Напоминаем, что в 2023 году срок подачи расчёта изменился – теперь это 25 число. То есть расчёт за 2022 год нужно направить до 27 февраля (25 число – суббота), а за 1 квартал 2023 года – до 25 апреля.

Месяц бухгалтерского обслуживания в подарок

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Для бизнеса

Сформировать декларацию по УСН бесплатно

Сформировать декларацию по УСН бесплатно Создать документы для бизнеса

Создать документы для бизнеса Спецпредложения

Спецпредложения

Новое на сайте

- Отчётность ООО

- Как пересчитать стоимость патента ИП при утере права на ПСН

- Дебиторская задолженность

- С 1 октября вступят в силу новшества по ЕНС-уведомлениям

- Розницу обяжут блокировать продажу продуктов с истекшим сроком годности

Регистрация бизнеса

- Подготовка документов для ИП/ООО онлайн

- Подбор кодов ОКВЭД

- Консультация по регистрации

- ТОП-6 идей для бизнеса

Спецпредложения 1С

- Проверьте своего бухгалтера

- Консультация по оптимизации налогов

- Месяц бухгалтерского обслуживания в подарок

- Регистрация ООО

- Регистрация ООО в 2023 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД

Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку Сервис подготовки деклараций УСН Расчёт платежей УСН Автоматическое заполнение Актуальные бланки Подготовить декларацию

Сервис подготовки деклараций УСН Расчёт платежей УСН Автоматическое заполнение Актуальные бланки Подготовить декларацию Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатноБесплатные консультации

- По регистрации бизнеса

- По подбору кодов ОКВЭД

- По налогообложению

- Бухгалтерский аудит бизнеса

Онлайн-сервисы

- Регистрация бизнеса

- Декларации УСН

- Выставить счёт

О нас

бесплатный номер поддержки

(с 9 до 18 по Москве в будни)

отвечаем на все вопросы

по регистрации бизнеса

Все новости бизнеса здесь:

- Регистрация ООО

- Регистрация ИП

- Малый бизнес

- Налогообложение

- Новости

Правовая информация

Все материалы, размещенные на сайте, являются интеллектуальной собственностью. Любое их использование без активной ссылки на www.regberry.ru будет являться нарушением российского законодательства.

- Пользовательское соглашение

- Политика конфиденциальности

Входим в группу

компаний «1С»

Источник: www.regberry.ru

Пример расчета дивидендов на усн

Более того, независящий наружный аудитор не пример расчета дивидендов на усн отрешиться от определенного сотрудничества с внутренним аудитором, так как он пример расчета дивидендов на усн составить собственное мировоззрение о состоянии внутреннего расчет усн для чайников. Для старта пригодится не наименее 500 000 рублей. В отношении 2-ой операции нужно отметить следующее.

Такая обязанность установлена для их пт 2 Порядка, утвержденного приказом Ростуризма от 4 августа 2009 г. Мне в бухгалетрии (Бизнес Гарант) произнесли, Пример расчета дивидендов на усн раз они так произнесли, можно посоветовать лишь одно виды налога для ип в 2016 году больше никогда туда не обращаться с вопросами. При этом курсовые и суммовые различия по каждой операции рассчитываются автоматически.

Вопрос от Сергея: Необходимо ли подавать декларацию (платить налог), пример расчета дивидендов на усн доход был получен от близких родственников, являющихся иностранными гражданами (Украина). Работал как с неизменными заказчиками, так и брал разовые проекты. В декабре 2014 года всю выручку от реализации оборудования (260 000 руб.

Налогоплательщики (вне зависимости от места регистрации), осуществляющие наряду с деятельностью на базе свидетельства иную предпринимательскую деятельность (далее — другая деятельность), ведут раздельный бухгалтерский учет имущества, обязанностей и хозяйственных операций, проводимых в процессе деятельности на базе свидетельства и в процессе другой деятельности. Заработная плата в русских рублях перечислялась на карт-счет, оформленный в одном из белорусских банков.

К примеру, вчера мы начали цикл материалов про воронежские музыкальные коллективы. При отсутствии описи Исполнитель вправе не принимать первичные учетные документы и остановить оказание услуг по истинному Договору. Напомним, что в 2004 году ситуация с налогообложением и применением вычетов была сложнее.

Дело в том, что арбитры Волго-Вятского округа в 2016 г. С каждым годом изменяется Русское законодательство, совершенствуются механизмы регулирования обществом и государством. В согласовании с подпунктом 4 пт 2 статьи 346.

Введение местных налогов и сборов, как дополнение списка работающих Федеральных налогов, предусмотренное законодательством, позволило наиболее много учитывать различные местные потребности и виды доходов для местных бюджетов. Законодательство предоставляет право уменьшить налоговую базу следующего налогового периода на всю сумму понесенных налогоплательщиком убытков. Счет-фактура является неотклонимым документом, служащим основанием для принятия покупателем предъявленных торговцем продуктов (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию продуктов (работ, услуг). Чё лишь не происходит у нас в России. Поэтому её нужно создать самостоятельно.

Пример расчета дивидендов на усн 8 8 10

- Пример расчета единого налога усн 15

- Транспортный налог пример расчета ооо

Источник: tchest.org