Зарплата работника является базой для начисления взносов и налогов в бюджет. Условно такие отчисления можно поделить на 2 категории:

- Налог на доходы физических лиц (НДФЛ) — удержание производится из доходов, начисленных в пользу сотрудника.

Это федеральный налог, но пополняет он местный бюджет. За счет НДФЛ восстанавливаются дороги, ремонтируются и финансируются учреждения образования и здравоохранения.

- Страховые взносы на обязательное пенсионное, медицинское и социальное страхование — начисляются на заработную плату сотрудников и уплачиваются из средств работодателя.

Эти отчисления нужны для соблюдения Конституции РФ в части реализации прав граждан на охрану здоровья, обеспечения социальной защиты и страхования, оказания медицинской помощи. Расчет отчислений в Пенсионный фонд является гарантом будущей пенсии сотрудника.

Порядок начисления страховых взносов регулируется следующими законодательными актами:

- Глава 34 Налогового Кодекса;

- Федеральный Закон «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» ФЗ № 125-ФЗ от 24.07.1998;

- Федеральный Закон «Об основах обязательного социального страхования» № 165-ФЗ от 16.07.1999;

- Федеральный Закон «Об обязательном пенсионном страховании в Российской Федерации» № 167-ФЗ от 15.12.2001;

- Федеральный Закон «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» Федеральный закон № 255-ФЗ от 29.12.2006;

- Федеральный Закон «Об обязательном медицинском страховании в Российской Федерации» Федеральный закон № 326-ФЗ от 29.11.2010.

Порядок исчисления и удержания НДФЛ — главой 23 НК РФ.

Примеры расчета заработной платы в 2023 году. Удержание налогов и отчислений. #заработнаяплата

Порядок, сроки и особенности уплаты НДФЛ

Напомним, работодатель — это налоговый агент, поэтому с доходов сотрудников он обязан исчислять и удерживать налог.

РАЗМЕР НДФЛ С 01 ЯНВАРЯ 2021 ГОДА СОСТАВЛЯЕТ

- зарплаты и других доходов, кроме выигрышей, призов и материальной выгоды — 13% с суммы дохода, не превышающей 5 млн. рублей для резидентов, 650 0000 рублей + 15% с суммы дохода, превышающей 5 млн. рублей для резидентов, и 30% — для нерезидентов. Есть исключение: 13% (15%)будут уплачивать нерезиденты — высококвалифицированные специалисты, работающие в РФ по патенту и граждане стран-участниц ЕАЭС;

- 35% — с выигрышей, призов и материальной выгоды резидентов;

- дивиденды резидентов облагаются по ставке 13%, нерезидентов — 15%.

Сроки перечисления налога на доход ФЛ регламентируется п. 6 ст. 226 НК РФ:

- НДФЛ с отпускных и больничных уплачивается в месяце их выплаты, не позднее последнего дня месяца;

- с остальных доходов — в день, следующий за днем выплаты.

Послаблением налогового бремени по НДФЛ является предоставление стандартных, социальных, имущественных и иных вычетов.

Периоды и порядок уплаты страховых взносов

Расчет страховых взносов с зарплаты — обязанность работодателя, регулируемая главой 34 НК РФ. Применяемые тарифы регламентируются 425-430 статьями данного свода.

В 2022 году действуют следующие тарифы по страховым взносам (Постановление Правительства РФ от 16 ноября 2021 г. N 1951):

- пенсионные отчисления с доходов меньше 1 млн 565 тыс. руб. удерживаются в размере 22%;

- с доходов свыше указанной суммы — 10%.

Взносы на медицинское страхование взимаются в размере 5,1%.

Взносы на социальное страхование на случаи временной нетрудоспособности, материнства перечисляются с доходов менее 1 млн 32 тыс. руб. в размере 2,9%; при превышении упомянутой суммы дохода ставка составляет 0%. Для временно находящихся в России иностранных граждан, не являющихся высококвалифицированными специалистами, применяется ставка 1,8%.

Срок уплаты установлен не позднее 15 числа месяца, следующего за отчетным периодом.

Также работодатели обязаны перечислять в ФСС «травматические» страховые взносы от несчастных случаев на производстве и профзаболеваний. Размер тарифа колеблется от 0,2% до 8,5%, зависит от наличия сотрудников-инвалидов, степени риска производственной деятельности. Отметим, что ИП в единственном лице не обязан уплачивать данный вид взносов, обязанность наступает при приеме на работу сотрудника.

Расчет заработной платы и страховых взносов должен быть произведен отдельно по каждому работнику и по каждому виду взносов.

Сотрудник на предприятии 1 класса профессионального риска заработал за месяц 20 тысяч рублей. Он имеет 1 ребенка (стандартный вычет — 1400 руб.). Бухгалтер выполнил расчет:

20 000*22% = 4400 руб. — в ПФР;

20 000*2,9% = 580 руб. — в ФСС;

20 000*5,1% = 1020 руб. — в ФОМС;

20 000*0,2% = 40 руб. — взнос за травматизм.

Из фонда оплаты труда будут перечислены общие за всех сотрудников взносы по 4 платежным поручениям.

НДФЛ составит: (20 000 — 1400) * 13% = 2418 руб.

Сумма к выдаче сотруднику: 20 000 — 2418 = 17 582 руб.

Какие доходы не подлежат налогообложению

Статьи 217 и 422 НК РФ гласят, что НДФЛ и страховые взносы не удерживаются со следующих выплат:

- материальная помощь до 4000 рублей (считается нарастающим итогом за год);

- выплаты по листку нетрудоспособности, по беременности и родам, уходу за ребенком;

- единовременное пособие при рождении ребенка;

- выплата работнику, положенная при наступлении смерти близкого родственника;

- при суточных выплатах освобождается от уплаты НДФЛ сумма из расчета 700 руб./день (при командировке в пределах РФ), при служебной поездке за границу — из расчета 2500 руб./день и др.

Для должного начисления и проведения платежей в ФСС и ПФР, приема отчетов от ИП и ЮЛ, взаимозачетов платежей, взыскания долгов, наложения штрафов за просрочку или неуплату, производится администрирование страховых взносов, которым с 2017 года занимается ФНС.

Виды ответственности

За просрочку или неуплату налогов и взносов с зарплаты наступает налоговая, административная, а в отдельных случаях и уголовная ответственность.

Налоговый агент или ИП наказывается штрафом в размере 20-40% от указанной выплаты (ст. 122 НК РФ). При задержке уплаты взимаются пени за каждый день просрочки (ст. 75 НК РФ).

Уголовная ответственность для страхователя наступает при сознательном уклонении от уплаты взносов или большом размере долга. Так, предпринимателям и юрлицам грозит штраф от 100 до 300 тысяч рублей (от 200 до 500 тыс. руб., если долг особо крупный), принудительные работы или лишение свободы. Сроки и размер наказания зависят от тяжести преступления.

Ответственны и те предприниматели, которые не подали отчетность, забыли её подать или давно не работают в качестве ИП, ведь обязанность по уплате страховых взносов сохраняется до момента снятия ИП с учета. Например, предприниматель, не представивший декларацию, может получить от ИФНС начисление взносов в размере 8 МРОТ (доход ИП не подтвержден).

Например, сотрудничество с нашей компанией предусматривает регулярную сверку с ИФНС и внебюджетными фондами, что входит в стандарт оказания бухгалтерских услуг.

Что такое «расчет заработной платы»?

Расчет заработной платы (ЗП) — это процесс начисления оплаты нанятым работникам согласно условиям трудового договора и удержания налогов и взносов с учетом вычетов, предусмотренных законодательством Российской Федерации, а также документальное оформление указанных операций.

Процесс расчета ЗП состоит из следующих этапов:

- Регистрация фактов приема, перевода и увольнения работников, исполнения ими своих должностных обязанностей, а также фактов отклонения от заданных условий в регламентных документах (приказы о приеме/увольнении/переводе, табели учета рабочего времени, заявления на отпуск, приказы о направлении в служебную командировку, больничные листы и т.п.);

- Анализ информации, отраженной в регламентных документах по учету труда работников, и ее ввод в автоматизированную учетную систему;

- Расчет размера оплаты труда сотрудников, а также лиц, с которыми заключены договора гражданско-правового характера (ГПХ);

- Расчет и удержание налога на доходы физических лиц (НДФЛ), с учетом положенных вычетов в соответствии с главой 23 Налогового кодекса;

- Расчет и начисление страховых взносов в фонды: ПФР, ФСС, ФОМС;

- Оформление документов на выплату заработной платы;

- Перечисление рассчитанных налогов и взносов в бюджет;

- Выплата ЗП работникам.

Регистрация фактов хозяйственной жизни в отношении труда работников осуществляется в течение всего расчетного месяца. Данные операции могут идти параллельно с внесением данных в учетную программу.

Выплата заработной платы работникам производится 2 раза в месяц, в установленные на предприятии сроки. Уплата налогов и взносов в бюджет осуществляется 1 раз месяц (за исключением некоторых случаев, связанных с увольнением работников или выплатой отпускных).

Ограничения по размеру ЗП

Обращаем внимание, что при начислении заработной платы работодатель должен учитывать ограничения, указанные в главе 21 Трудового Кодекса Российской Федерации, например:

Ст.133 ТК РФ:

Минимальный размер оплаты труда устанавливается одновременно на всей территории Российской Федерации федеральным законом и не может быть ниже величины прожиточного минимума трудоспособного населения.

Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

Ст.138 ТК РФ:

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в случаях, предусмотренных федеральными законами, — 50 % заработной платы, причитающейся работнику. При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 % заработной платы.

То есть при выполнении всех трудовых норм зарплата работника не может быть меньше минимального размера оплаты труда (МРОТ), сумма МРОТ может различаться от региона к региону. Максимальный размер заработной платы, в отличие от минимального, законодательно не определен.

Расчет налоговых платежей с ЗП

Рассмотрим более подробно этапы расчета и начисления налогов и взносов с заработной платы. Для понимания логики этого процесса необходимо учитывать следующее:

- Налог на доходы физических лиц рассчитывается из начисленной ЗП, удерживается из нее и перечисляется в бюджет самим работодателем.

- Страховые взносы в государственные фонды (ПФР, ФСС, ФОМС) рассчитываются из той же начисленной ЗП и перечисляются в бюджет сверх этой суммы без удержания их у работника.

1. Расчет НДФЛ

Налог, удерживаемый из заработной платы сотрудников, — налог на доходы физических лиц (НДФЛ).

П.1 Ст.207 НК РФ:

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Как видим из определения, плательщиками НДФЛ являются физические лица. Работодатель же в данном случае выступает в роли налогового агента, в обязанности которого входит удержание и перечисление НДФЛ в бюджет на основании п.1 ст. 226 НК РФ НК.

Ставка НДФЛ на доходы от трудовой деятельности для резидентов установлена в размере 13 процентов (п.1 ст.224 НК РФ).

Стандартные налоговые вычеты

Налоговую базу при расчете НДФЛ можно уменьшить на сумму так называемых стандартных налоговых вычетов (ст. 218 НК РФ).

Стандартный налоговый вычет в данном случае можно рассматривать как льготу, применяемую при расчете ЗП. Вычет предоставляется на основании письменного заявления сотрудника, имеющего детей (причем вычетом могут воспользоваться как родные, так и приемные родители, а также опекуны и попечители, на обеспечении которых находится ребенок).

Размеры вычетов зафиксированы в 218 статье Налогового Кодекса:

- 1 400 рублей — на первого ребенка;

- 1 400 рублей — на второго ребенка;

- 3 000 рублей — на третьего и каждого последующего ребенка;

- 12 000 рублей — на каждого ребенка в случае, если он является ребенком-инвалидом.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Стандартный налоговый вычет действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода, превысил 350 000 рублей.

2. Расчет страховых взносов

Помимо начисления и уплаты НДФЛ, в обязанности работодателя входит расчет и уплата страховых взносов в различные фонды. Как было отмечено выше, страховые взносы не удерживаются из заработной платы сотрудников, а уплачиваются работодателем дополнительно. Страховые взносы необходимы для того, чтобы государственные органы могли обеспечить реализацию конституционных прав гражданина на охрану здоровья, пенсионное обеспечение, социальное страхование и медицинскую помощь.

На сегодняшний день работодатель с суммы заработной платы, премий и других вознаграждений сотрудников производит следующие отчисления:

| Ставка страховых взносов | Вид страхования |

| 22 % | на обязательное пенсионное страхование |

| 5,1 % | на обязательное медицинское страхование |

| 2,9 % | на обязательное социальное страхование в связи с временной нетрудоспособностью и материнством |

Поскольку с 1 января 2017 года вопросы исчисления и уплаты страховых взносов регулирует ФНС, Федеральным законом № 243-ФЗ от 03.07.2016 в Налоговый Кодекс введена глава 34, содержащая подробную информацию о данном виде отчислений.

По страховым взносам существуют льготные категории плательщиков. Пониженную ставку страховых взносов могут применять налогоплательщики, соответствующие критериям, поименованным в ст.427 НК РФ.

Помимо перечисленных фондов, работодатель начисляет и уплачивает взносы на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний. Расчеты уплаты данного вида страховых взносов регламентируются Федеральным законом № 125-ФЗ от 24.07.1998 г. Тариф страховых взносов от несчастных случаев устанавливается в зависимости от вида экономической деятельности предприятия, в котором задействованы сотрудники, и зависит от класса профессионального риска.

Величина тарифа для каждого конкретного работодателя устанавливается Фондом социального страхования в диапазоне 0,2…8,5%.

3. Пример расчета заработной платы

Сотруднику Иванову И.И. установлен месячный оклад в размере 20 000 рублей при пятидневной рабочей неделе. В Январе 2018 года он отработал 17 дней по 8 часов. У сотрудника один ребенок в возрасте 10 лет. Как рассчитать заработную плату, налог на доходы физических лиц, страховые взносы за Январь 2018 года?

Заработная плата по окладу рассчитывается по формуле:

ЗП = Ок мес / Д мес × Д факт , где:

Ок мес — сумма месячного оклада;

Д мес — количество рабочих дней в месяце;

Д факт — фактическое количество отработанных сотрудником дней в месяце.

Сотрудник отработал все дни в месяце, поэтому: ЗП = 20000 / 17 × 17 = 20000 руб. Из этой суммы рассчитаем зарплатные налоги:

НДФЛ = (Д — СВ) × 13 % , где:

Д — сумма доходов по ставке 13 %;

СВ — cумма стандартных налоговых вычетов.

Возраст ребенка Иванова И.И. дает ему право применять стандартный налоговый вычет в размере 1400 руб., поэтому: НДФЛ = (20000 — 1400) × 13% = 2418 руб.

Страховые взносы рассчитываются по формуле:

Страх.взносы = Б × Тариф, где:

Б — база для начисления страховых взносов;

Тариф — действующие тарифы по страховым взносам.

Таким образом,

сумма взносов на обязательное пенсионное страхование = 20000 × 22% = 4400 руб.;

сумма взносов на обязательное медицинское страхование = 20000 × 5,1% = 1020 руб.;

сумма взносов на обязательное социальное страхование и ВНиМ = 20000 × 2,9% = 580 руб;

сумма взносов на обязательное социальное страхование от несчастных случаев = 20000 × 0,2% = 40 руб. — так как сотрудник задействован в деятельности с классом профессионального риска I (ставка взносов 0,2%).

Сроки выплаты зарплаты, уплаты налогов

Выдача зарплаты персоналу должна производиться с учетом требований Трудового кодекса РФ:

Ч.6 Ст.136 ТК РФ:

Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

В ч.8 ст.136 говорится о том, что если день выплаты зарплаты совпадает с выходным или нерабочим праздничным днем, выплатить сотрудникам причитающуюся заработную плату необходимо заранее, накануне этого дня.

Удержанный с заработка сотрудников НДФЛ работодателю необходимо перечислить не позднее дня, следующего за днем выплаты сотрудникам дохода (п.6 ст.226 НК РФ).

Страховые взносы, исчисленные для уплаты за календарный месяц, подлежит уплате работодателем в срок не позднее 15-го числа следующего календарного месяца (п.3 ст.431 НК РФ). Например, за январь нужно успеть заплатить до 15 февраля включительно.

НДФЛ, взносы на обязательное пенсионное, медицинское и социальное страхование подлежат уплате в ФНС по месту регистрации компании-работодателя. Туда же работодатель обязан и представить отчетность по сотрудникам. Взносы «на травматизм» (от несчастных случаев) уплачиваются в Фонд Социального Страхования.

Это же ведомство принимает отчетность по данному виду страховых взносов.

Источник: edu-russian.ru

Как рассчитать заработную плату?

Расчет оплаты труда на любом как коммерческом, так и государственном предприятии происходит согласно законодательным актам, действующим в данный момент времени. Сумма ее зависит от должностного оклада, прописанного в трудовом договоре, отработанных в течение определенного периода часов и других деталей. Сумма, положенная к выплате, рассчитывается бухгалтером на основании ряда документов.

Что учитывается при подсчете?

На сегодняшний день наиболее часто практикуют две виды платы:

- Повременная. Первая предусматривает определенный договором оклад за отработанное время – час, день, месяц. Зачастую практикуется месячная ставка. При этом итоговая сумма зависит от времени, отработанного в течение определенного отрезка времени. Применяется в основном при расчете зарплаты работникам, от которых не зависит количество созданного продукта – бухгалтеров, учителей, менеджеров.

- Сдельная. Зависит от количества созданного продукта за определенный период. Зачастую используется на заводах. Она имеет несколько подвидов, которые мы рассмотрим несколько позже.

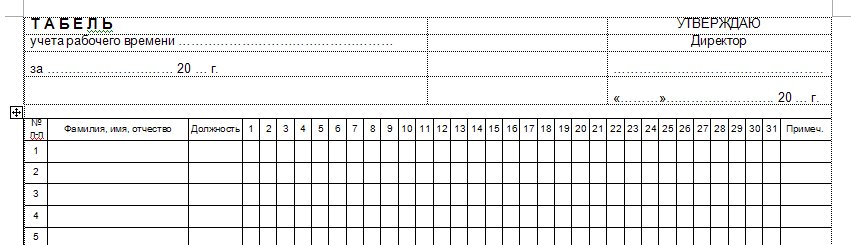

Так, повременная оплата труда предусматривает, что руководитель предприятия или другое должностное лицо обязаны вести и заполнять табель учета рабочего времени. Она оформляется по форме №Т-13 и заполняется ежедневно.

В ней должны отмечаться:

- количество рабочих часов, отработанных в течение дня;

- выходы «в ночь» – с 22:00 до 6:00;

- выход в нерабочее время (выходные, праздники);

- пропуски в связи с различными обстоятельствами.

Сдельная оплата предусматривает наличие маршрутной карты или наряда на определенный объем работ. Кроме того, учитываются: больничные листы, приказы о премировании, распоряжения о выдаче материальной помощи.

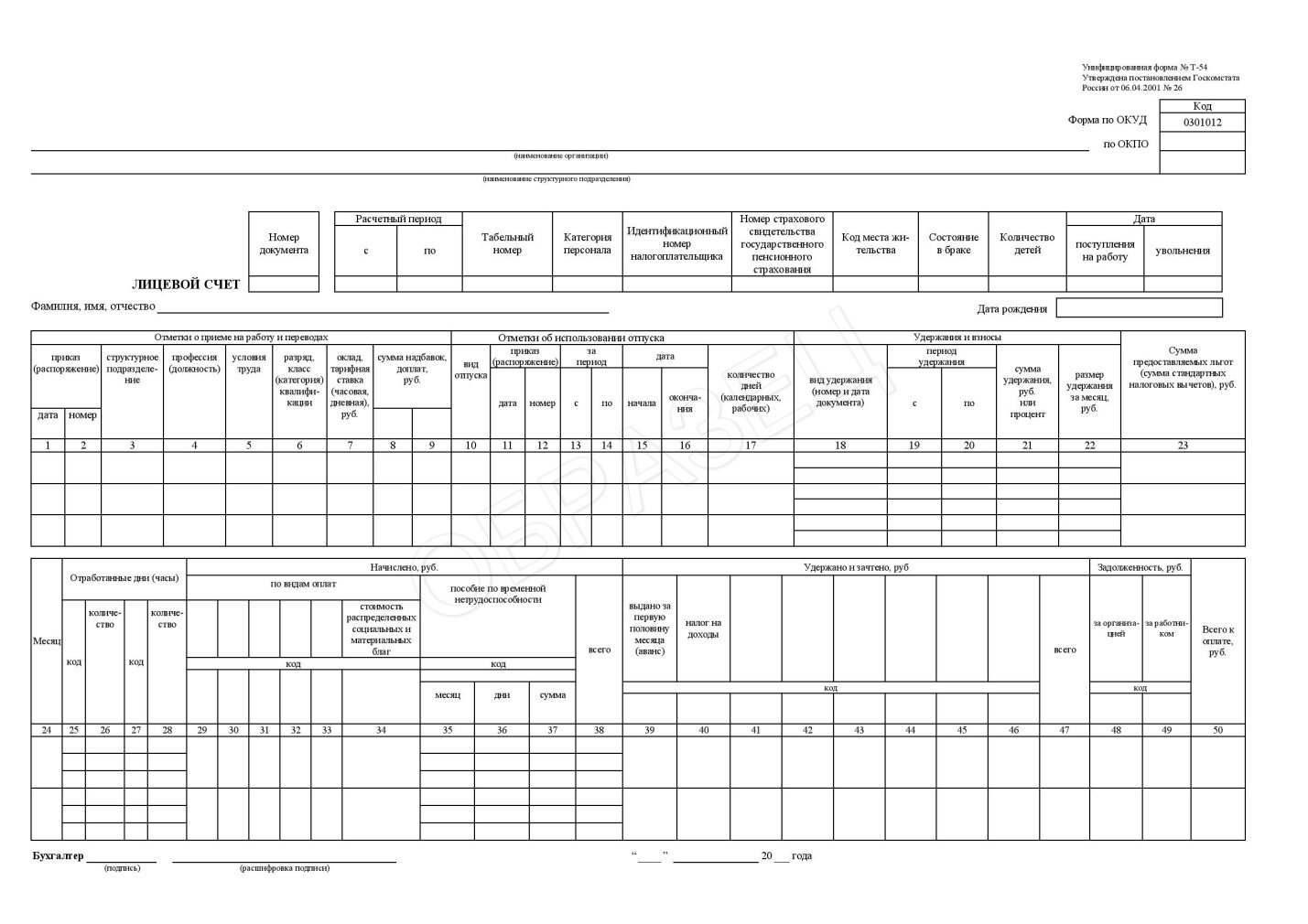

После приема на работу каждый бухгалтер должен вести аналитический учет заработной платы и фиксировать его в форме №Т-54. Это так называемый лицевой счет работника. Указанные в нем данные будут учитываться при расчете больничных выплат, отпускных и других видов пособий.

О том, как рассчитываются отпускные, можете узнать из этой статьи.

Трудовой кодекс РФ предусматривает наличие минимальной ежемесячной зарплаты, которая составляет 5 965 рублей. Работодатель не имеет права устанавливать оплату ниже этой суммы. Подробнее на эту тему читайте статью – Какой МРОТ в России.

Формула расчета и примеры

Повременная оплата работы предусматривает оплату труда согласно отработанному времени и окладу сотрудника.

Рассчитывается она следующим образом:

Для помесячного оклада:

- ЗП – заработная плата без учета налогов;

- О – фиксированный оклад за месяц;

- КОД – отработанные дни;

- КД – количество дней в месяце.

Для почасового/ежедневного фиксированного оклада:

- ЗП – заработная плата без учета налогов;

- КОВ – количество отработанного времени;

- О – оклад за одну единицу времени.

Рассмотрим пример:

Татьяна Ивановна имеет ежемесячный оклад в 15 000 рублей. В месяце был 21 рабочий день, но так как она брала отпуск за свой счет, отработала она всего 15 дней. В связи с этим ей выплатят следующую сумму:

15 000*(15/21)=15 000*0.71= 10 714 рублей 30 копеек.

Второй пример:

Оксана Викторовна работает с ежедневным окладом в 670 рублей. В этом месяце она проработала 19 дней. Ее заработная плата составит:

670*19 = 12 730 рублей.

Как видим, формула расчета заработной платы при данном виде оплаты весьма проста.

Сдельная оплата — как рассчитать?

При сдельной оплате труда оплачивается объем выполненных работ. При этом учитываются расценки в соотношении объемов работы.

При сдельной оплате труда заработная плата рассчитывается по следующей формуле:

- РИ – расценки на изготовление одной единицы;

- КТ – количество произведенной продукции.

Рассмотрим следующий пример:

Иван Иванович за месяц изготовил 100 двигателей. Стоимость одного двигателя – 256 рублей. Таким образом, за месяц он заработал:

100*256 = 25 600 рублей.

Сдельно-прогрессивная

Стоит отдельно рассмотреть такой вид оплаты как сдельно-прогрессивная, при которой расценка зависит от количества произведенной продукции за определенный период.

К примеру, если за месяц работник производит 100 двигателей, то он получает за каждый 256 рублей. В случае если он перевыполняет эту норму, то есть производит свыше 100 двигателей в месяц, стоимость каждого изготовленного сверхнормы двигателя составляет уже 300 рублей.

В таком случае отдельно считается заработок за первые 100 двигателей и отдельно за последующие. Полученные суммы складываются.

Например:

Иван Иванович изготовил 105 двигателей. Его заработок составил:

(100*256)+(5*300)=25 600+1 500= 28 100 рублей.

Другие системы оплаты и их расчет

В зависимости от специфики работы оплата может быть:

- Аккордная. Зачастую применяется при оплате работы бригады. В таком случае насчитывается заработная плата бригаде в целом и выдается бригадиру. Полученную сумму рабочие делят между собой согласно существующей в их бригаде договоренности.

- Оплата на основе бонусов или процентов. Бонусная или комиссионная система применяется для сотрудников, от которых зависит выручка компании (см. также что такое выручка). Довольно часто применяют ее к продавцам-консультантам, менеджерам. Тут существует постоянная, фиксированная ставка и процент от продаж.

- Вахтовая работа.Вахтовый метод работ предусматривает оплату согласно трудовому договору – то есть повременно либо за выполненные объемы работ. При этом могут насчитываться процентные надбавки за сложные условия труда. За выходы в нерабочие, праздничные дни оплата рассчитывается в размере не менее одной дневной или часовой ставки сверху оклада. Кроме того, выплачивается надбавка за вахтовый метод работы от 30% до 75% от месячного оклада. Процентная ставка зависит от региона, в котором проходят работы. Например, Иван Петрович работает вахтовым методом. Его месячная ставка составляет 12 000 рублей, надбавка за работу в данном регионе составляет 50% от оклада (О). Таким образом, его заработная плата будет составлять 12 000+50%О =12 000 +6 000=18 000 рублей за месяц работы.

Оплата праздничных выходов и ночных смен

При посменной работе оплачивается каждая смена в зависимости от тарифной ставки каждой смены. Она либо установлена трудовым договором, либо рассчитывается бухгалтером.

При этом стоит учитывать, что выходы в выходные, праздничные дни оплачиваются по более высокому тарифу – повышение ставки на 20%. Кроме того, выходы в ночное время с 22:00 до 6:00 также по тарифу повышения ставки на 20% от стоимости часа работы.

Налоги на заработную плату

Рассчитывая заработную плату, не стоит забывать о налогах. Так, работодатель обязан выплачивать в фонд страховых взносов 30% от суммы насчитанной заработной платы.

Кроме того, у сотрудников снимается 13% от заработной платы в НДФЛ. Рассмотрим, как происходит начисление налога.

В первую очередь, налог насчитывается на всю сумму заработной платы кроме случаев, в которых действует вычет на налог. Так, из общей суммы заработной платы высчитывается вычет на налог и только затем на полученное значение считается налоговая ставка.

Права на вычет на налог имеет ряд социально незащищенных категорий, перечень которых прописан в статье 218 НК РФ. К ним относятся:

- Ветераны Wow, инвалиды, деятельность которых была связана с АЭС. Вычет на налог составляет 3000 рублей.

- Инвалиды, участники Wow, военнослужащие – 500 рублей.

- Родители, на иждивении которых находится один или два ребенка – 1 400 рублей.

- Родители, на иждивении которых находится от трех детей – 3 000 рублей.

Для последних двух категорий действует ограничение. Так, после того как сумма полученной заработной платы с начала календарного года достигнет 280 000 рублей, налоговый вычет не применяется до начала следующего календарного года.

Пример:

Заработная плата за месяц Ивана Ивановича составила 14 000 рублей, так как он проработал полный месяц. Он получил инвалидность во время работы на АЭС. Таким образом, его налоговый вычет составит 3 000 рублей.

Налог НДФЛ рассчитывается для него следующим образом:

(14 000 – 3 000)*0.13= 1430 рублей. Это та сумма, которую должны удержать при получении заработной платы.

Таким образом, он получит на руки: 14 000 – 1430 = 12 570 рублей.

Второй пример:

Алла Петровна мать двух несовершеннолетних детей. Ее заработная плата составляет 26 000 в месяц. К декабрю общая сумма выплаченной ей заработной платы составит 286 000 рублей, следовательно, к ней не будет применен вычет к налогу.

Порядок выплат и расчет задержек

Согласно все тому же законодательству, заработная плата должна выплачиваться не реже чем 2 раза в месяц. Выделяют аванс, который выдается в середине месяца и собственно зарплату.

Аванс в среднем составляет от 40 до 50% от общей суммы выплат, в конце месяца выдается остальная часть выплат. Обычно это последний день месяца, если он припадает на выходные – последний рабочий день месяца. При несвоевременном начислении заработной платы работодатель обязан оплатить штраф.

Кроме того, предусмотрена компенсация для сотрудника, которая выдается по его требованию и составляет 1/300 ставки за каждый день просрочки.

Видео: Простой расчет зарплаты

Ознакомьтесь с основными нюансами расчета и начисления заработной платы. Опытный бухгалтер расскажет вам, как правильно рассчитать заработную плату в зависимости от выбранной вами системы оплаты труда.

Расчет оплаты труда производится бухгалтером на основе ряда документов. Выделяют две основные системы оплаты труда: сдельную и повременную. Наиболее популярна повременная система оплаты труда – она довольно проста и применяется на большинстве производств.

Источник: moyaidea.ru

Заработная плата: что это такое, какие формы оплаты бывают

Отсутствие денег — главный мотиватор идти работать. Не только работодатели, но и сотрудники компании должны понимать, какую форму и систему оплаты труда используют организации. О видах рассказали в статье.

- Что такое заработная плата

- Из чего складывается зарплата

- Тарифная

- Сдельная

- Повременная

- Смешанная

- Бестарифная

Что такое заработная плата

Заработная плата — это вознаграждение за проделанный труд в материальной форме. На оклад влияют сложность работы, время, затраченное на выполнение должностных обязанностей, опыт и квалификация сотрудника.

Конституция гарантирует право на получение . Размер минимальной зарплаты устанавливают на всей территории России, но в некоторых регионах он может быть ниже или выше федерального.

Работодатель обязан обеспечить сотруднику материальное вознаграждение не менее минимальной зарплаты, установленной федеральным законом .

Важно помнить, что руководство компаний и организаций обязано выплачивать ЗП два раза в месяц. Если работодатель нарушит это правило, его ждет административный штраф.

Существуют реальный и номинальный виды заработной платы.

Номинальная заработная плата — это конкретная сумма, которую сотрудник получает за работу. Ее разделяют:

- на начисленную — тариф, зафиксированный в трудовом договоре;

- на выплаченную — .

Реальная заработная плата — это сумма, выплачиваемая с учетом инфляции. Другими словами, это объем товаров и услуг, которые работник может купить на номинальную ЗП.

Из чего складывается зарплата

Окладная часть и ставка по тарифу — основные составляющие заработной платы. Также в нее входят компенсационные и стимулирующие выплаты.

Компенсационные выплаты

Вознаграждения полагаются сотрудникам, которые работают в необычных условиях. Выплаты такого типа назначают:

- за труд в особых климатических условиях;

- за работу на территориях, которые подверглись радиоактивным загрязнениям;

- за труд в опасных условиях;

- за работу с секретной информацией, государственной тайной;

- за труд в условиях отклонения от нормы (например, при сверхурочной работе, по ночам, выходным или при совмещении нескольких должностей).

Есть компенсации, которые не включены в зарплату. Их не учитывают при расчете среднемесячного дохода. Это могут быть:

- суточные;

- подъемные;

- отпускные;

- выплаты за выполнение общественных и государственных обязанностей;

- компенсации при сокращении.

У вас есть собственный бизнес и большой штат сотрудников? Самое время оценить достоинства зарплатной Халвы. Каждому клиенту — кешбэк с покупок и огромный выбор банковских продуктов на выгодных условиях.

С зарплатной картой «Халва» ваши сотрудники смогут позволить себе больше! Подключите зарплатный проект, а ваши работники сами решат, как им расплачиваться за товары и услуги: своими средствами или деньгами банка в рассрочку. В их распоряжении будет большой выбор банковских и страховых продуктов на специальных условиях.

Стимулирующие выплаты

Их назначают за хороший результат, положительную характеристику работника, повышение квалификации. Такие выплаты стимулируют сотрудника на выполнение бóльшего объема работы.

- доплата за выслугу лет;

- выплата за ученую степень;

- премия;

- надбавка за переработки;

- награждение лучших сотрудников по итогам месяца и т. д.

Формы оплаты труда

Их регламентирует статья 131 ТК РФ . Оплата может быть:

- денежная — деньгами в валюте страны;

- неденежная (натуральная) — продуктами или товарами. Например, гражданин работает на заводе по производству мороженого. Часть зарплаты ему могут выдать пломбиром, эскимо или сорбетом.

Все о зарплате: когда и сколько платить, и нужно ли индексировать

Натуральная форма имеет ряд ограничений:

- Работодатель не имеет права ставить сотрудника перед фактом. Работник должен сам изъявить желание и согласиться на получение ЗП товарами.

- Она не может составлять более 20% от месячной ЗП.

- Полученные продукты должны подходить для потребления или нести пользу сотруднику и его семье. Например, вознаграждение в виде тары из-под жидкого хладагента, который используют для охлаждения мороженого, не подойдет.

- Для натуральной выплаты годится только продукция компании, где работает сотрудник.

- Стоимость выданных товаров не должна превышать рыночные цены в регионе. Например, нельзя выдать часть заработной платы молоком по 250 руб., если в магазинах оно стоит 70 руб.

Работодатель не может выдать зарплату:

- бонами (кредитными документами);

- алкогольными напитками;

- токсическими веществами;

- боеприпасами и оружием;

- купонами;

- расписками и долговыми обязательствами;

- предметами, на свободный оборот которых в России наложен запрет или ограничение.

Системы оплаты труда

Форма и система оплаты труда не являются синонимами. В первом случае подразумевают то, чем платить сотруднику зарплату, во втором — за что и сколько.

Закон предусматривает только тарифную систему. Она бывает сдельной, повременной и смешанной. Руководство самостоятельно выбирает способ начисления зарплаты в зависимости от объема работы, стажа и возможностей сотрудника и условий.

Тарифная

Наиболее распространенная система оплаты труда. Ее используют как в государственных органах, так и в частных организациях.

Номинальная зарплата зависит от категории, классификации, трудового стажа работника, условий труда и т. д.

Что включает тарифная система

Показатель

Описание

Оплата труда определенной сложности за временной промежуток: час, день, неделю, месяц. Как правило, ставки используют для расчета платежей за сверхурочную работу, в ночное время или в выходные

Зарплата за выполнение служебных обязанностей в течение календарного месяца

Выплаты, которые зависят от разрядов сотрудников. Например, зарплата копирайтера первого разряда меньше, чем у копирайтера третьего разряда

Определяет уровень ЗП конкретного работника. Допустим, копирайтерам первого разряда присваивается коэффициент 1, а четвертого — 2,5. Умножаем окладную часть — 16 500 руб. (не ниже МРОТ) — на 2,5. Итоговая зарплата — 41 250 руб.

Существуют специальные справочники, в которых собраны правила присвоения разрядов сотрудникам: рабочим , специалистам , служащим и руководителям . Также есть классификатор по профессиональным стандартам. В документах перечислены обязанности работников разных профессий, требования к квалификации и знаниям.

Сдельная

Сдельная оплата труда — это выплата, на которую влияют объем работы или количество произведенных товаров.

Виды сдельной заработной платы

Форма оплаты

Описание

Чем больше сотрудник сделал, тем больше получил. Например, за 10 написанных текстов копирайтеру выплатят 15 000 руб.

Повышенная ставка за работу сверх плана. К примеру, за 10 текстов автор получает 15 000 руб., а за дополнительные пять — еще 10 000 руб.

Сумма зависит от результатов труда рабочих, которых обслуживает сотрудник. Например, зарплата редактора зависит от количества текстов, написанных копирайтерами. Чем больше он проверит статей, тем выше будет выплата

Работникам платят единую сумму за конкретный объем работ. Например, команде авторов заплатят 150 000 руб. за тексты, написанные за месяц

Поощрение за качество и быстрое исполнение обязанностей. Например, копирайтер написал одну статью сверх месячной нормы. За это он получит премию в размере 10 000 руб.

Преимущество сдельной системы — сотрудник сам влияет на ежемесячный доход. Он может напрячься и сделать больше, чтобы повысить себе зарплату. Сколько отработал — столько получил.

Плюс для работодателя — быстрое и качественное выполнение планов и высокие объемы производимых товаров и услуг.

Любое дело требует немалых затрат. Если вы испытываете трудности с финансированием, то кредит от Совкомбанка поможет исправить ситуацию.

Бизнес исчерпал предел роста? Пора менять стратегию и привлекать новые эффективные ресурсы. Один из них — кредит на расширение бизнеса от Совкомбанка. Выберите любую из трех программ льготного кредитования ИП и ООО и получите мощный финансовый поток на очень выгодных условиях: для IT-предпринимателей и сельзохпроизводителей — до 5%, для остальных субъектов МСП — не более 10,25%

Повременная

Доход работника зависит от времени, затраченного на выполнение задачи. На размер ЗП может влиять квалификация и стаж работы сотрудника компании.

К такой системе можно отнести почасовую оплату. Например, в кофейне бариста получает 300 руб. в час.

Категории повременной системы

Форма оплаты

Описание

Сотрудник имеет ежемесячный оклад. Например, копирайтер получает 50 000 руб., работая с 9:00 до 18:00

Почасовая ставка, работник получает ЗП за фактически отработанное время. Доход не зависит от результатов работы. Например, автору платят 500 руб. в час

На зарплату влияет количество отработанного времени. За труд высокого качества сотрудник получает премию. Например, рерайтеру платят 200 руб. в час, но за переработки в конце месяца ему выдадут премию в 10 000 руб.

Повременная схема подходит для компаний с большим штатом работников, когда заслуги одного сотрудника сложно выделить из общего результата.

Смешанная

Система начисления зарплаты, которая совмещает в себе бестарифную и тарифную формы. В таком случае сотрудники получают оклад и процент от прибыли компании.

Форма оплаты

Описание

Работодатель каждый месяц корректирует сетку тарифов. На размер дохода влияют результаты работы. Например, в прошлом месяце копирайтер написал на 15 рекламных текстов больше, поэтому руководство повысило ставку на 5%

Эту систему обычно используют в компаниях, которые занимаются продажами.

Организация подписывает договор с исполнителем, в котором указан комиссионный процент. Зарплата сотрудника зависит от количества проданных товаров. Например, менеджер автосалона получит доплату за бóльшее число проданных машин

Человек выкупает продукцию по низкой цене и реализует ее с наценкой. Разница между продажей и покупкой и будет доходом. Например, девушка выкупила косметику и продает ее подругам

Смешанная форма оплаты труда имеет свои недостатки. Плавающий оклад не дает сотруднику уверенности: он не сможет спланировать бюджет из-за постоянно меняющейся ставки.

Бестарифная

Эта система изживает себя. Ее используют крайне редко — обычно в начинающих стартапах.

На зарплату влияет выручка компании — работникам выплачивают проценты от прибыли. Условия оплаты должны быть закреплены в коллективном договоре или другом нормативном документе.

У бестарифной системы есть один огромный недостаток — нет гарантированного размера зарплаты.

У работающих людей много поводов для радости: отпуск, пятница, выходные, зарплата. Насчет последней часто возникает много вопросов. Надеемся, мы сумели ответить на два самых популярных — какие бывают формы и системы оплаты труда.

Вся информация о ценах актуальна на момент публикации статьи.

Источник: sovcombank.ru