Рекомендуется подавать уведомление после того, как страховые взносы фактически перечислены и как минимум за месяц до даты оплаты патента, чтобы налоговый орган успел проверить и подтвердить право на вычет.

Проверка уведомления

Когда все разделы уведомления будут заполнены, необходимо провести его проверку, а затем отправить в контролирующие органы. Как проверить и отправить отчет см. здесь.

В поле «Кто подписывает» указывается:

- «Руководитель» — если уведомление представляет ИП;

- «Уполномоченный представитель» — если документ подается представителем ИП. При этом указывается ФИО представителя, наименование и реквизиты документа, подтверждающего его полномочия.

В соответствующем поле отражается код и название налогового органа, в который подается уведомление.

Уведомление подается в ту ИФНС, в которой ИП состоит на учете в качестве налогоплательщика ПСН и в которой им уплачена (должна быть уплачена) сумма налога, подлежащая уменьшению (первые четыре цифры номера патента).

Патент и ЕНС С работниками и без

Также указывается дата уведомления и календарный год периода действия патента (патентов).

Лист А. Сведения о патентах

В Листе А указываются данные обо всех патентах, выданных ИП налоговым органом, в который представляется уведомление.

Для заполнения Листа А необходимо нажать на кнопку «Сведения о патентах +».

В полях «№» и «Период действия» указываются номер патента, дата начала и окончания срока его действия (стр. 010-025 бланка).

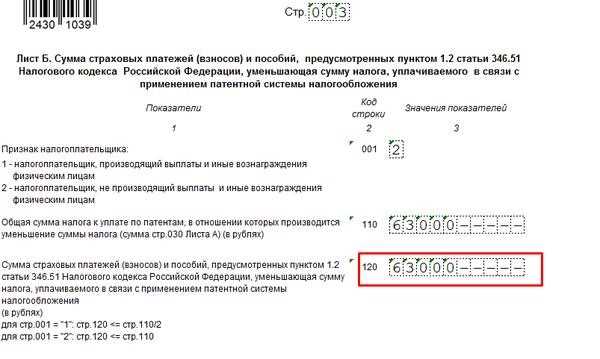

В поле «Выплаты ФЛ» указывается признак налогоплательщика. Если ИП осуществляет выплаты наемным работникам, то выбирается «есть»; если ИП не осуществляет выплаты — «нет» (стр. 030 бланка).

В поле «Стоимость патента» отражается полная стоимость патента, даже если ИП оплачивает патент в два этапа и наступил срок оплаты первой части (стр. 040 бланка).

В поле «Страховые взносы уменьшают патент» указывается сумма взносов, которая уменьшает стоимость патента. Если сумма уплаченных взносов больше, чем стоимость патента, ИП без работников указывает полную стоимость патента за вычетом показателя в поле «Страховые взносы учтены ранее» (стр. 060 бланка), а ИП-работодатель — 50% стоимости патента (стр.

050 бланка) за вычетом показателя в поле «Страховые взносы учтены ранее» (стр. 060 бланка).

В поле «Страховые взносы учтены ранее» указывается общая сумма страховых взносов, уменьшающая стоимость патента, которая была учтена в ранее представленных уведомлениях (стр. 060 бланка).

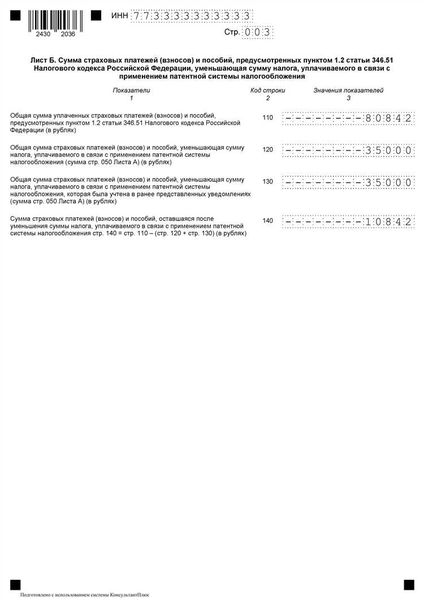

Лист Б. Страховые взносы

Лист Б предназначен для расчета суммы, на которую будет уменьшен налог по патенту (патентам).

По строке 110 указывается общая сумма уплаченных взносов и выплаченных работникам пособий с начала года, на которую можно уменьшить стоимость патента (патентов).

По строке 120 указывается общая сумма взносов, которая уменьшает стоимость патентов, отраженных в Листе А. Показатель по строке 120 рассчитывается как сумма взносов, указанных в поле «Страховые взносы уменьшают патент».

По строке 130 отражается общая сумма взносов, которая была заявлена для уменьшения стоимости патентов в ранее поданных уведомлениях (сумма строк 050 Листа А в ранее представленных уведомлениях).

По строке 140 указывается сумма взносов, оставшаяся после уменьшения стоимости патентов:

Уменьшение налога на страховые взносы на ПСН

Нормативное регулирование

С 01.01.2021 ИП на ПСН могут уменьшать налог, рассчитанный за налоговый период, на (п. 1.2 ст. 346.51 НК РФ):

- обязательные страховые взносы, уплаченные в этом периоде за себя и работников;

- больничные за первые 3 дня болезни сотрудника;

- взносы за сотрудников по договорам добровольного личного страхования.

Патент уменьшают ИП:

- без сотрудников — на 100%;

- с сотрудниками — не более 50 %.

Учет в 1С

При совмещении ПСН с другими системами налогообложения предприниматель должен вести раздельный учет доходов и расходов (п. 8 ст. 346.18 НК РФ, Письмо Минфина от 29.12.2020 N 03-11-03/4/116148).

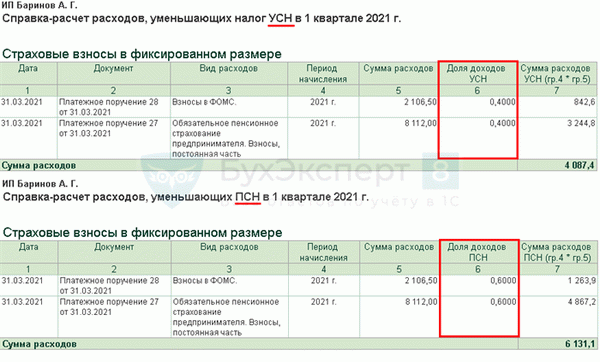

Расходы на страховые взносы (больничные, страхование) распределяются автоматически пропорционально доходам (с релиза 3.0.87).

- доход на УСН — 200 000 руб.;

- доход на ПСН — 300 000 руб.;

- уплачены взносы за себя:

- ОПС — 8 112 руб.;

- ОМС — 2 106,50 руб.

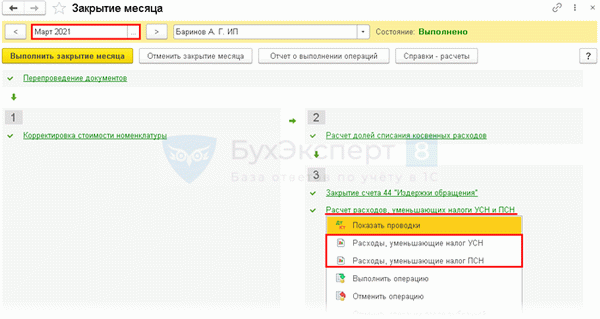

Расчет расходов, уменьшающих налоги, выполняется в последнем месяце квартала регламентными операциями Расчет расходов, уменьшающих налог УСН (ПСН) в процедуре Закрытие месяца .

Каким образом расходы уменьшат соответствующие налоги за период, можно посмотреть в справках-расчетах:

- 200 000 / (200 000 + 300 000) = 0,4.

- 300 000 / (200 000 + 300 000) = 0,6.

Если у предпринимателя есть персонал, аналогично распределяются по видам деятельности страховые взносы за работников, занятых одновременно в деятельности на разных системах налогообложения.

Уведомление об уменьшении стоимости патента на страховые взносы

Уведомление до 12.07.2021 с релиза 3.0.89

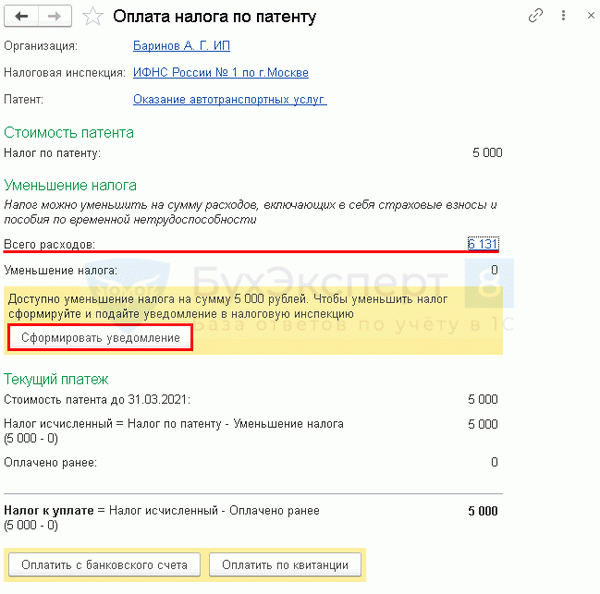

Об уменьшении суммы патента необходимо уведомить ИФНС, чтобы не перечислять ее в бюджет или перечислить вполовину меньше. Возможно это только если страховые взносы и пособия, уменьшающие сумму налога, уплачены в бюджет (п. 1.2 ст.

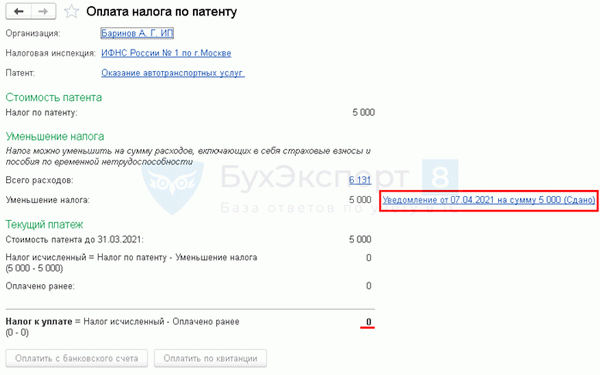

В разделе Главное — Налоги и отчеты — Патенты — Список патентов из карточки патента по кнопке Оплатить (или из раздела Главное — Задачи организации — Патент, уплата 1/3 стоимости ) запустите Помощник уплаты ПСН .

При наличии расходов, уменьшающих «патентный» налог, создайте уведомление по кнопке Сформировать уведомление .

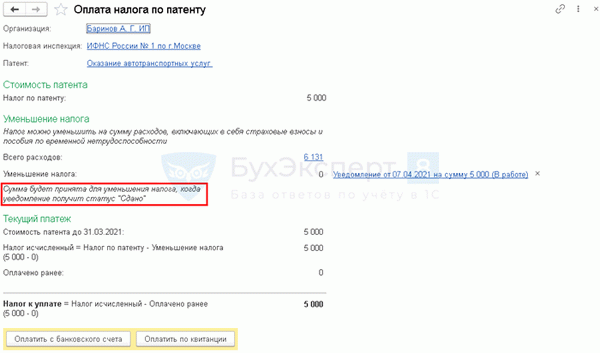

Уведомление заполняется автоматически. Сохраните его, отправьте и установите статус Сдано.

- налог уплачивается в установленный срок в полном размере;

- уведомление об уменьшении суммы налога можно подать повторно.

После изменения статуса уведомления в Помощнике уплаты ПСН на Сдано налог рассчитается с учетом уменьшения.

Источник: licey-bryansk.ru

Уведомление на уменьшение патента на страховые взносы 2023: образец и инструкция

Уведомление на уменьшение патента на страховые взносы – это документ, который сообщает о желании субъекта предпринимательской деятельности уменьшить величину патента, если налогоплательщик ранее уже уплатил часть патентной стоимости, но последующих пожалел от участия в Патентной системе налогообложения (ПСН) или решил отказаться от предоставления основного патента с применимостью в плане страховых взносов.

До начала отдельного редактирования вашего патента, составьте уведомление на уменьшение патента на страховые взносы 2023. Обратите внимание на следующие сведения:

- Порядок подачи уведомления: Уведомление на уменьшение патента на страховые взносы 2023 должно быть подано в налоговый орган вместе с уплатой патентной стоимости иными словами до следующего порядка зачисления страховых взносов.

- Состав уведомления: Уведомление должно содержать следующую информацию: ФИО, ИНН, реквизиты основного патента, величину уже уплаченных страховых взносов и новый размер, который вы хотите установить.

- Правила уведомления: Уведомление о уменьшении патента на страховые взносы должно быть составлено в письменной форме и подписано лично самим предпринимателем.

Уведомление на уменьшение патента на страховые взносы 2023 влияет на учет и релиз страховых взносов, поэтому важно не забыть правильно оформить и подать уведомление в налоговый орган. Используйте предложенные образцы и инструкции, чтобы в этом процессе не допустить ошибок.

Уведомление на уменьшение патента на страховые взносы 2023

Уведомление о уменьшении патента на страховые взносы является важным документом для лиц, занимающихся предпринимательской деятельностью на основе патента. Согласно новым правилам и порядку уменьшения патента с 2023 года, уведомление о уменьшении патента на страховые взносы требуется подать в налоговый орган до определенного срока.

При установленных сроках подачи уведомления, предприниматели должны предоставить сведения о страховых взносах, уплаченных на основании патента, а также указать новую величину страховых взносов, которую они предложили установить для будущего налогового периода.

Для подачи уведомления на уменьшение патента на страховые взносы 2023 года следует придерживаться следующих правил:

- Заполните уведомление на уменьшение патента на страховые взносы в соответствии с формой, предоставленной налоговым органом.

- Укажите сведения о страховых взносах, уплаченных на основании патента, за предыдущий налоговый период.

- Определите новую величину страховых взносов, которую Вы предлагаете установить для будущего налогового периода.

- Укажите причины и обоснование уменьшения патента на страховые взносы. Это могут быть изменения в объеме предпринимательской деятельности, снижение стоимости услуг или товаров, изменение правил либо другие факторы, влияющие на величину страховых взносов.

- Соблюдайте сроки подачи уведомления в налоговый орган. Уведомление должно быть подано до определенной даты, которая указывается в налоговом законодательстве.

Подача уведомления на уменьшение патента на страховые взносы 2023 года является обязательной процедурой для всех предпринимателей, работающих по патенту. В случае неподачи или нарушения срока подачи уведомления, налоговый орган может применить штрафные санкции.

Поэтому при уменьшении патента на страховые взносы важно внимательно ознакомиться с правилами и сроками подачи уведомления, а также своевременно подготовить и представить необходимые сведения и документы в налоговый орган.

Описание и инструкция

Уведомление на уменьшение патента на страховые взносы – это документ, который необходимо подать в налоговую службу для учета уменьшения стоимости патента, уплаченных страховых взносов и налогов.

- Физические лица, получающие доходы от предоставления услуг по договорам гражданско-правового характера (по патентам).

- Загрузите на официальный сайт налоговой службы новый патентный свидетельство (ПСН) или ПСН с внесенными изменениями, где указано об уменьшении суммы патента.

- Заполните уведомление на учет уменьшения стоимости патента, уплаченных страховых взносов и налогов.

- Внесите в уведомление следующие сведения:

- Номер ПСН или ПСН с внесенными изменениями.

- Величину уменьшения суммы патента.

- Дата начала учета уменьшения суммы патента.

- Прикрепите к уведомлению копию ПСН или ПСН с внесенными изменениями.

- Сохраните уведомление в электронном виде на вашем компьютере.

- Подайте уведомление в налоговую службу в соответствии с правилами подачи документов.

Советуем ознакомиться: Раздел земельного участка в 2023 году: правила и инструкции

Срок подачи уведомления

Уведомление на учет уменьшения стоимости патента, уплаченных страховых взносов и налогов должно быть подано не позднее, чем через 30 календарных дней после начала учета уменьшения стоимости патента.

Об уменьшении суммы патента

При учете уменьшения стоимости патента, уплаченных страховых взносов и налогов, величина уменьшения суммы патента не может превышать стоимость патента.

Важно учитывать, что уведомление на учет уменьшения стоимости патента, уплаченных страховых взносов и налогов не освобождает вас от обязанности по уплате налогов и взносов; оно лишь позволяет учесть уменьшение суммы патента и подтвердить факт уплаты страховых взносов и налогов.

Итак, при подаче уведомления на учет уменьшения патента на страховые взносы, следует внимательно ознакомиться с правилами и инструкцией, заполнить уведомление корректно и вовремя подать его в налоговую службу для учета уменьшения стоимости патента и правильного начисления взносов и налога.

Лист А Сведения о патентах

Лист А содержит сведения о патентах и информацию о лицах, обязанных учитывать уведомления на уменьшение патента на страховые взносы (ПСН) и об уменьшении стоимости патента.

Уведомление на уменьшение патента может быть подано субъектом малого предпринимательства, индивидуальным предпринимателем или фермерским хозяйством, в случае уменьшения величины уплаченных страховых взносов налога на профессиональный доход (НПД) до порядка, установленного законодательством.

Согласно правилам, уведомление на уменьшение патента должно быть подано в налоговый орган по месту учета предпринимателя или фермерского хозяйства не позднее 20 дней до начала срока действия патента.

Уведомление на уменьшение патента должно содержать следующие сведения:

- Фамилия, имя, отчество (при наличии) и ИНН предпринимателя (фермерского хозяйства);

- Наименование применимой налоговой системы и вид деятельности, по которому приобретен патент;

- Уведомление об уменьшении величины уплаченных страховых взносов на имеющийся патент;

- Сведения о лицах, учитывающих уведомления на уменьшение патента;

- Сведения о наличии уведомления об уменьшении стоимости патента;

- Сведения о лицах, осуществляющих учет уведомлений на уменьшение патента;

- Срок действия патента.

После подачи уведомления на уменьшение патента, налоговый орган проводит релиз уведомления об уменьшении страховых взносов и возвращает измененные патенты предпринимателям.

При уменьшении стоимости патента, уплаченные до этого момента налога зачисляются в бюджет налоговым органом. Сумма взносов рассчитывается исходя из уменьшенной стоимости патента. После зачисления налога, налоговый орган возвращает уведомление об уменьшении стоимости патента предпринимателю, а также выполняет релиз патента.

Таким образом, предприниматель или фермерское хозяйство имеют право уменьшить величину уплаченных страховых взносов и стоимость патента, соблюдая указанный порядок.

Срок подачи уведомления

Согласно правилам ПСН (Об учете и уплачивания страховых взносов в ПФР), уведомление на уменьшение патента на страховые взносы должно быть подано в соответствии с определенными сроками.

Кто должен подавать уведомление?

- Физические лица, зарегистрированные в качестве индивидуальных предпринимателей и уплачивающие страховые взносы на основе патентов.

Величину патента можно уменьшить в порядке, установленном ПСН, при условии уплаченных страховых взносов на сумму сверх установленной ежемесячной стоимости патентов.

Срок подачи уведомления о уменьшении патента на страховые взносы заключается в следующем:

| до 1 февраля | Уменьшение патента происходит с 1 января текущего года |

| с 1 февраля до 1 июля | Уменьшение патента происходит с 1 июля текущего года |

| с 1 июля до 1 октября | Уменьшение патента происходит с 1 октября текущего года |

| с 1 октября до окончания года | Уменьшение патента происходит с 1 января следующего года |

Советуем ознакомиться: Полномочия Президента РФ по вопросам гражданства — Студопедия

Новый лист ПСН содержит подробные сведения о порядке учета и уменьшения патентов на страховые взносы. Уведомление о уменьшении патента на страховые взносы следует заполнить в соответствии с требованиями ПСН и предоставить в соответствующую инстанцию в установленные сроки.

Уведомление об уменьшении стоимости патента на страховые взносы

Уведомляется о возможности уменьшить стоимость патента на страховые взносы на определенный срок при подачи учета налога.

В соответствии с порядком уведомления о уменьшении величины патента на страховые взносы, кто уплачивает ПСН, может воспользоваться новыми правилами уменьшения налога. Величина уменьшения патента на страховые взносы будет зависеть от сведений, указанных в уведомлении о величине уменьшения.

Для уведомления о величине уменьшения патента на страховые взносы необходимо заполнить и подать специальный лист уведомления о величине уменьшения патента на страховые взносы. В этом уведомлении будут указаны следующие сведения:

- Информация о размере патента на страховые взносы, уплаченных до подачи уведомления.

- Порядок уменьшения патента на страховые взносы.

- Срок действия уменьшения патента на страховые взносы.

После подачи уведомления о величине уменьшения патента на страховые взносы и его зачисления в соответствующие бюджеты, налогоплательщик получает новый патент на страховые взносы с учетом уменьшения.

| Уведомление о величине уменьшения патента на страховые взносы можно подать только один раз в год. |

| Уведомление о величине уменьшения патента на страховые взносы должно быть подано в налоговый орган не позднее указанного в законодательстве срока. |

| Некорректные сведения, указанные в уведомлении о величине уменьшения патента на страховые взносы, могут быть основанием для отказа в уменьшении патента. |

Получив новый патент на страховые взносы с учетом уменьшения, налогоплательщик будет обязан уплачивать страховые взносы в соответствии со стоимостью патента на страховые взносы, указанной в новом патенте.

Уведомление до релиза

Уважаемые сотрудники!

Уведомление об уменьшении патента на сумму страховых взносов: инструкция по заполнению и образец — действует с 12.07.2021

С 12 июля 2021 года вступает в силу новый срок подачи уведомлений об уменьшении патента на сумму страховых взносов. Менее месяца остается на то, чтобы подготовить необходимую документацию и свести сведения по взносам в один лист.

Уменьшение патента в размере страховых взносов является актуальным вопросом для многих предпринимателей и индивидуальных предпринимателей, занимающихся различными видами деятельности. Но заполнение соответствующих документов может вызвать затруднения. Для того, чтобы облегчить этот процесс, мы предлагаем подробную инструкцию и образец заполнения уведомления, который можно использовать в качестве шаблона.

Необходимо учитывать, что уведомление об уменьшении патента на сумму страховых взносов следует подавать в налоговую инспекцию на месте регистрации ИП не позднее 1 августа 2021 года. В противном случае не будет произведено уменьшение патента на соответствующую сумму.

Уведомление об уменьшении патента на сумму страховых взносов: инструкция и образец

О патентах и страховых взносах

Патент – это разрешение на занятие определенным видом деятельности, выдаваемое государством. Владельцы патентов обязаны ежемесячно уплачивать страховые взносы. Страховые взносы – это платежи в фонд социального страхования, которые обеспечивают социальную защиту патентных работников.

О уведомлениях об уменьшении патента

Уведомление об уменьшении патента на сумму страховых взносов – это письменное сообщение, которое отправляется владельцам патентов, у которых возникла задолженность по уплате страховых взносов. В письменном уведомлении указывается сумма задолженности и срок ее погашения.

Об инструкции по заполнению и образце уведомления

Инструкция по заполнению уведомления об уменьшении патента на сумму страховых взносов должна содержать следующие сведения:

- наименование организации, которая составила уведомление;

- фамилию и имя владельца патента;

- номер и дату выдачи патента;

- сумму задолженности и причину ее возникновения;

- срок погашения задолженности и порядок ее оплаты;

- подпись и печать организации, которая составила уведомление.

Образец уведомления об уменьшении патента на сумму страховых взносов представлен в виде таблицы, в которой указываются следующие данные:

Советует прочитать: Рейтинг юристов и адвокатов по алиментам: выберите лучшего!

| 1 | Фамилия и имя владельца патента |

| 2 | Номер и дата выдачи патента |

| 3 | Сумма задолженности и причина ее возникновения |

| 4 | Срок погашения задолженности и порядок ее оплаты |

| 5 | Подпись и печать организации, которая составила уведомление |

Уведомление об уменьшении патента на сумму страховых взносов должно быть напечатано на листе формата А4 в однострочном режиме и предоставлено владельцу патента не позднее чем за 10 дней до окончания срока подачи патентных отчетов.

Что такое уведомление об уменьшении патента на сумму страховых взносов?

Уведомление — официальный документ, который информирует предпринимателя об уменьшении размера патента на определенную сумму, связанную со страховыми взносами. Данный документ не приостанавливает действие патента и не является основанием для его аннулирования.

- Срок подачи уведомления — 30 дней со дня его получения. Если предприниматель не согласен с уведомлением, ему необходимо обратиться в суд с заявлением об оспаривании.

- Страховые взносы — сумма, которую предприниматель обязан уплатить за защиту своих работников от возможных профессиональных рисков. Они являются обязательным условием для оформления патента на предпринимательскую деятельность в России.

Обратите внимание: Уведомление о уменьшении патента на сумму страховых взносов является серьезным юридическим документом. Поэтому, если у вас возникли трудности с его заполнением или пониманием, обратитесь за консультацией к специалистам налоговых органов.

Кому и когда направляется уведомление об уменьшении патента на сумму страховых взносов

Кому:

Уведомление об уменьшении патента на сумму страховых взносов направляется бенефициарам, которые платят страховые взносы в рамках патента.

Когда:

Уведомление направляется после подачи страховых взносов в Фонд социального страхования населения. Бенефициар должен получить уведомление о списании страховых взносов на лицевом счете патента, а затем получить уведомление об уменьшении патента на сумму этих взносов. Уведомление должно быть направлено не позднее чем за один месяц до начала следующего периода оплаты. В случае, если бенефициар не получил уведомление в срок, ему следует обратиться за сведениями в Фонд социального страхования населения.

Сведения:

Уведомление должно содержать сведения о фактическом списании суммы страховых взносов, а также внесенных оплатах на данный момент. Уведомление должно быть подписано и опечатано печатью Фонда социального страхования населения.

О лист дополнительных сведений:

Если необходимо, бенефициар имеет право запросить лист дополнительных сведений об уменьшении патента. Лист должен содержать информацию о дате, сумме и основаниях уменьшения патента, а также о начислениях на его лицевом счете.

Как заполнить уведомление об уменьшении патента на сумму страховых взносов

Подача уведомления

Уведомление о снижении патента на сумму страховых взносов представляется в налоговую службу РФ в бумажном виде. Для подачи уведомления необходимо заполнить соответствующий бланк, который можно получить у налоговой инспекции.

Советует прочитать: Налог с продажи недвижимости после 3 и 5 лет владения: как он работает?

Заполнение бланка

В бланке уведомления необходимо указать реквизиты организации, на которую зарегистрирован патент, а также сумму уменьшения патента на страховые взносы, подлежащую учту.

В дополнение к этому, необходимо указать срок, на который делается уменьшение патента, а также данные, идентифицирующие физическое лицо, на имя которого зарегистрирован патент.

О предоставлении документов

Вместе с уведомлением необходимо предоставить копии документов, подтверждающих сумму страховых взносов, подлежащих учту, а значит – уменьшению патента.

Резюме

Проделав все необходимые действия, уведомление об уменьшении патента на сумму страховых взносов будет рассмотрено налоговой инспекцией. При положительном результате на уменьшение патента будут выданы новые лицензии, с учетом суммы уменьшения патента.

Помните, что неправильно заполненное уведомление может привести к нежелательным последствиям, в том числе к штрафным санкциям со стороны налоговой службы.

Как подтвердить отправку уведомления

1. Проверьте реестр уведомлений

Чтобы убедиться в том, что уведомление о снижении патента на сумму страховых взносов было успешно отправлено, необходимо проверить реестр уведомлений.

В реестре уведомлений содержатся все сведения о подаче уведомления об изменении суммы патента на указанный срок.

- Если уведомление было успешно отправлено, то оно будет отображаться в реестре уведомлений;

- Если уведомление не было отправлено, то в реестре не будет соответствующей записи.

2. Запросите сведения от налоговой инспекции

Если вы не можете найти уведомление в реестре, то можно запросить сведения от налоговой инспекции.

Сведения о подаче уведомления могут быть предоставлены в виде листа о снятии с учета или в другой форме технического письма.

Также можно запросить копию отправленного уведомления из налоговой инспекции для своего архива.

Как может измениться патент после направления уведомления

После получения уведомления об уменьшении патента на сумму страховых взносов налогоплательщик обязан предоставить б. о сведения о своих патентах и произвести исправления в отчетности в соответствии с новыми условиями.

При подачи отчетности в таком случае необходимо учитывать, что лист лицевого счета, на который были зачислены страховые взносы, будет отображать измененную сумму патента.

Также, следует учесть, что срок уведомления об уменьшении патента на сумму страховых взносов ограничен законом и налогоплательщику необходимо произвести изменения в своей отчетности в течение оговоренного срока.

В случае нарушения срока исправления отчетности, налогоплательщик может быть подвергнут штрафным санкциям со стороны налоговых органов.

Советует прочитать: Новые правила получения знака «Инвалид» на автомобиль в 2023 году: список льгот, установка и образец знака

Образец уведомления

Уведомляем вас о том, что согласно сведениям о бухгалтерской отчетности, поданным вашей организацией, страховые взносы за определенный срок не были оплачены. Это привело к необходимости уменьшения патентов на соответствующую сумму.

Прилагаем к данному уведомлению копию страхового листа, на основании которого производился подсчет страховых взносов. Мы просим вас ознакомиться с данными сведениями и убедиться в правильности их заполнения.

Срок подачи обжалования данного уведомления составляет десять дней с момента его получения. Если вы желаете обжаловать решение или предоставить дополнительные сведения, свяжитесь с нами по адресу или телефону указанному внизу данного уведомления.

| №001 | 100 000 руб. | 15 000 руб. | 85 000 руб. |

| №002 | 150 000 руб. | 25 000 руб. | 125 000 руб. |

Пожалуйста, убедитесь, что страховые взносы были оплачены в полном объеме за все периоды действия патента для избежания дополнительных штрафов и санкций.

Отдел по работе с патентами ООО «Название компании»

Важные даты

Для обладателей патентов, чьи сведения о страховых взносах будут учитываться при уменьшении патента на сумму страховых взносов, важно знать следующие даты:

- А – дата подачи заявления на получение патента;

- Б – даты начала и окончания периода, за который учитываются страховые взносы;

- В – дата вынесения уведомления об уменьшении патента на сумму страховых взносов.

Уведомление высылается обладателю патента по почте. В случае, если уведомление не было получено до даты, указанной в патенте в качестве последней даты уведомления, обладатель патента должен обратиться в Федеральную налоговую службу для получения копии уведомления.

Также важно помнить, что уведомление об уменьшении патента на сумму страховых взносов должно быть получено налоговым органом не позднее даты, указанной в патенте в качестве последней даты получения уведомления. В противном случае, обладатель патента может быть лишен права на уменьшение патента на указанную сумму.

Важно знать:

- Центр занятости населения — Официальный сайт города Норильска: вакансии, обучение, консультации

- «Продать пушкинскую карту»: поиск Telegram каналов. Каталог телеграмм каналов

- Минимальный размер заработной платы и прожиточный минимум в Липецкой области на 2023 год: Администрация Елецкого городского округа дает последние новости

- Как правильно рассчитать налоговую нагрузку: советы и рекомендации

- Уровень шума на рабочем месте: проблемы и решения | Статьи Центра Аттэк

- Какой ОКВЭД выбрать для открытия салона красоты: руководство для предпринимателей

Источник: kudobr.ru