УСН 6 или система «Доходы» используется индивидуальными предпринимателями и организациями с доходом менее 150 млн. рублей в год. В отличие от УСН 15, перед отчислением средств по системе 6% можно снизить налоговый платеж. При УСН Доходы 6 процентов на что уменьшается налог? Допустимые вычеты установлены законом и прописаны в статье 346.21 НК РФ.

- 1 Уменьшение налога для организаций

- 2 Сокращение налога для ИП

- 3 Различия в вычетах для ИП и организаций

- 4 Дополнительные особенности вычета суммы страховых взносов

- 5 Вычет торгового сбора

- 6 Правила расчетов при уменьшении налога

Уменьшение налога для организаций

При использовании упрощенной системой налогообложения 6 налоговой базой являются только доходы. Вычитать расходы из базы нельзя. Зато появляется возможность сделать вычет за счет:

- торговых сборов;

- платежа в размере 1%, который устанавливается для организаций, чей доход превышает 300 000 в квартал.

Вычесть можно и страховые отчисления. Список, какие взносы уменьшают налог УСН 6 на определенную сумму:

- в Пенсионный фонд России;

- в Фонд социального страхования на случай временной трудоспособности и отпуска по материнству;

- взносы на покрытие ущерба в случае профессиональных заболеваний и несчастных случаев;

- в Фонд обязательного медицинского страхования граждан;

- выплаты по добровольному социальному страхованию работников.

Общий размер всех выплат (без учета добровольного социального страхования) составляет 30% от заработной платы сотрудника. 22% идет в ПФР, 2,9% покрывает социальное страхование, а страховка ОМС требует 5,1% заработка.

В некоторых ситуациях страховка не может покрыть пособие, положенное работнику по закону. Пример – временное пособие по нетрудоспособности в первые 3 дня больничного. Организация вправе включить в сумму уменьшения налога и эту статью расходов. Не учитываются только те выплаты, которые были связаны с покрытием травм и ущерба, появившегося в результате несчастного случая на предприятии или развития профессионального заболевания.

Законодательная статья о том, на что можно уменьшить налог по УСН: http://base.consultant.ru/cons/cgi/online.cgi?req=docn=191799dst=11356%2C0

Дополнительные особенности вычета суммы страховых взносов

Выше перечислены допустимые вычеты из налога по УСН 6. Однако чтобы уменьшение было законно обоснованным, страховые взносы должны соответствовать следующим требованиям:

- взносы были рассчитаны и начислены за тот же отчетный период, за который подается налог;

- уплаченные страховые взносы пришлись на период, когда уже использовалась система УСН;

- сумма страховых выплат соответствует вычислениям за отчетный период.

Подробнее о последнем пункте: если налогоплательщик неправильно рассчитал страховые взносы и переплатил, размер переплаты не учитывается при вычитании взносов. Переплата пойдет на снижение взносов в следующем отчетном периоде, и уже тогда ее можно будет учитывать и использовать для уменьшения налога УСН 6.

Вычет торгового сбора

Главой 33 Налогового кодекса установлены торговые сборы, которые действуют в отношении некоторых видов предпринимательской деятельности. Сборы платят предприниматели и ООО, зарегистрированные в следующих региональных объектах:

- Севастополь;

- Москва;

- Санкт-Петербург.

Юрлицо вправе уменьшит налог на размер торгового сбора. Учитывать нужно только ту сумму сбора, которая была переведена в отчетный период. Она вычитывается из авансового платежа.

Права вычета по упрощенке лишаются те юридические лица, которые не предоставили соответствующие документы в налоговую. Налоговики требуют присылать уведомление о постановке юрлица на учет в качестве плательщика торгового сбора.

Правила расчетов при уменьшении налога

Налоговый платеж по УСН 6 вычисляется довольно просто: налоговая база, то есть доход за отчетный период, умножается на актуальную ставку. По разным регионам она может составлять от 1 до 6 процентов, однако основная ставка для объекта налогообложения – 6%. Для вычетов по налогу существует другая система расчета.

Сначала необходимо рассчитать общий налог, еще не учитывая полагающиеся по закону уменьшения. Выручка за отчетный период (3 месяца) умножается на 0,06. Лишь затем применяются вычеты. Вычисляется сумма всех положенных юрлицу уменьшений. Итоговые строки расчета зависят от статуса юридического лица:

- ООО и ИП с сотрудниками делят сумму вычетов на 2;

- ИП без работников оставляют сумму неизменной.

Итоговое число вычитывается из первоначального размера налога. Переводить на КБК ФНС следует полученную разницу. Если произойдет переплата по налогам, то средства, которые превысили лимит, пойдут на погашение платежей в следующем периоде.

Источник: evle.ru

Принимаем налог к уменьшению на сумму страховых взносов по УСН

Регистрация юридических лиц и предпринимателей, как плательщиков УСН предполагает выбор объекта налогообложения между «доходами» (6%) и «доходами, уменьшенными на расходы» (15% для Москвы).

Во время течения отчетного периода организации платят авансовые платежи – по истечении каждых трех месяцев (квартала), до 25 числа. Значение к уплате налогоплательщики рассчитывают самостоятельно. Только после заполнения годовой декларации будет видно: нужно ли доплачивать налог или в ходе вычислений будет получен УСН к уменьшению за счет страховых взносов.

Налог к уменьшению на «Доходах» 6%

Для объекта «Доходы» УСН рассчитывается только с поступлений в кассу (наличные) и на расчетный счет (безнал). Все это суммируется и значение умножают на ставку налога 6%, после чего уменьшают на страховые взносы, которые перечисляли в течение квартала.

Нужно учитывать один очень важный момент:

Если в течение квартала страховые взносы переплатили, УСН уменьшают только в пределах начисленных сумм.

В случае, когда разница между УСН к уплате и взносами оказывается отрицательной (меньше 0), налог принимают к уменьшению. Такая ситуация характерная в основном для предпринимателей без работников, так как предприятия и предприниматели, которые нанимают сотрудников, могут уменьшить УСН только на 50%.

К уменьшению налог за год может быть получен, если переплатили или неправильно начислили авансовые платежи. Еще в случаях неравномерного получения квартальных доходов. Расчет налога к уменьшению производится в декларации УСН.

Напомним суммарный размер фиксированных страховых взносов в ПФР и ФСС:

Пример

Результаты деятельности организации в течение года.

| Показатель | Выручка | Уплаченные страховые взносы за период | Исчисленный авансовый платеж |

| Период | |||

| I квартал | 225 000 | 37 745 | 6750 |

| полугодие | 1 057 000 | 69 845 | 24 960 |

| 9 месяцев | 1 729 000 | 91 549 | 26 910 |

За первый квартал:

Расчет = 225 000 х 6% = 13500

13500 – 6250 (50% от налога) =6250

Расчет = 1 057 000 х 6% = 63420

63420 – 31710 = 31710

31710 – 6750 = 24960

Расчет = 1 729 000 х 6% = 103 740

103 740 – 51870 = 51870

51870 – 24960 = 26910

- Общая выручка — 1 932 920 руб.

- Уплаченные страховые взносы — 271 500 руб.

- Налог к уплате = 57987,6 руб. (1 932 920 х 6% = 115 975,20 115975,2 – 57987,6 = 57987,6)

- Налог к уменьшению = (6750 + 24960 + 26910) – 57987,6 = 632,4 руб.

Уменьшение налога на «Доходах минус расходы»

Для объекта налогообложения «доходы минус расходы» ситуация обстоит сложнее. По итогам года возможны четыре пути развития событий:

- Получают налог к уплате

- Исчисляют минимальный платеж

- Получают убыток

- Получают налог к уплате

Налог исчисляют с разницы между доходами и расходами. Все затраты для упрощенки строго регламентированы. В Налоговом Кодексе в ст.346.16 приведен перечень.

Минимальный налог – это 1% от доходов. Рассчитывают и его, и налог с разницы. Та сумма, которая окажется больше и подлежит уплате. Основной налог УСН и авансовые платежи при применении этого объекта налогообложения рассчитывают по ставке 15%.

Налог к уменьшению при «доходах минус расходы» может получиться только в случае превышения уплаченных авансовых платежей над суммой налога, исчисленной за год или минимальным налогом.

Отражение налога к уменьшению в проводках

Суммы начисленных авансовых платежей налога отражают проводкой:

- Дебет 99 Кредит 68 УСН

В день перечисления денежных средств в бюджет делают запись

После окончательного расчета всей суммы налога на основании книги доходов и расходов, а также декларации, делают проводку:

- Дебет 99 Кредит 68 УСН на общую сумму налога

А проводки по начислению авансовых платежей сторнируют. Само по себе налог к уменьшению проводками не отражают.

- Начисление страховых взносов в 2020 году

- Сроки уплаты страховых взносов

- Коды бюджетной классификации страховых взносов в ФСС

- Предельная величина базы для начисления страховых взносов

Источник: saldovka.com

Как внести в КУДиР расходы, уменьшающие сумму налога при УСН

Эта статья предназначена для тех, кто работает на упрощенной системе налогообложения с объектом обложения «Доходы». В соответствии с законодательством, такие организации и предприниматели при определенных условиях вправе уменьшить исчисленную сумму налога. Давайте разберемся, в каких ситуациях и на какую величину можно сократить свои налоговые затраты, а еще как отразить данную операцию в программе 1С: Бухгалтерия предприятия 8, чтобы данные автоматически попадали в КУДиР и декларацию по УСН.

В соответствии с п. 3.1. ст. 346.21, к числу расходов, уменьшающих сумму налога относятся:

1) суммы страховых взносов в ПФР, ФОМС и ФСС, уплаченные (в пределах исчисленных сумм) в данном периоде;

2) расходы на выплату пособий по временной нетрудоспособности (за исключением несчастных случае на производстве и профессиональных заболеваний) за дни, оплачиваемые за счет работодателя;

3) платежи по договорам добровольного личного страхования, заключенным со страховыми организациями, имеющими лицензии, в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний). Указанные платежи уменьшают налог (авансовые платежи), если сумма страховой выплаты по таким договорам не превышает размер пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за первые три дня болезни.

При этом сумма налога в общем случае не может быть уменьшена более чем на 50%.

Индивидуальные предприниматели, выбравшие в качестве объекта налогообложения доходы и не производящие выплаты физическим лицам (не имеющие сотрудников), уменьшают сумму налога на уплаченные страховые взносы в ПФР и ФОМС в фиксированном размере. Ограничение в 50% на них не распространяется.

Теперь давайте рассмотрим, как внести информацию о таких расходах в программу 1С: Бухгалтерия предприятия 8 редакции 3.0.

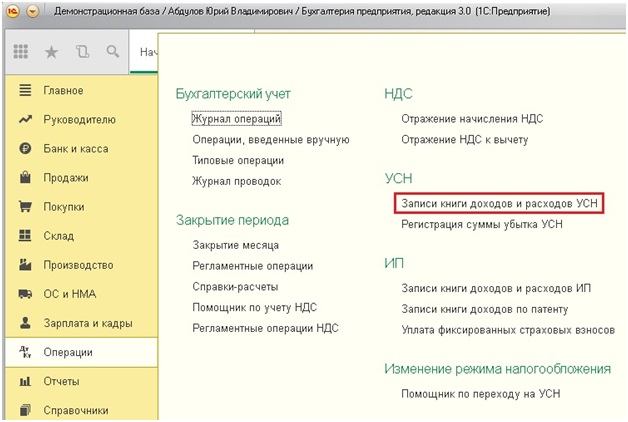

Переходим на вкладку рабочего стола «Операции» и выбираем пункт «Записи книги доходов и расходов УСН».

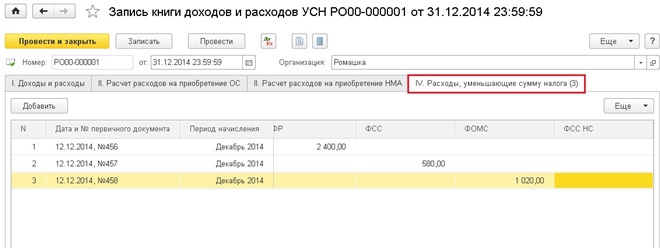

Создаем новый документ, указываем дату и организацию. Затем переходим на последнюю вкладку «IV. Расходы, уменьшающие сумму налога». В таблицу добавляем новые строки, в которых указываем дату и номер платежного поручения, период начисления и суммы взносов.

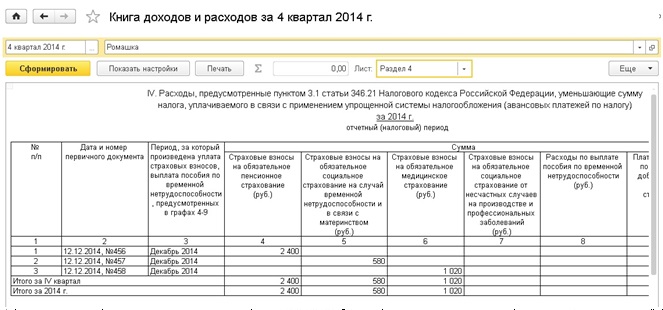

После проведения документа информация автоматически попадет в IV раздел Книги учета доходов и расходов.

При заполнении декларации по УСН эти данные также будут учтены программой. О том, как правильно сформировать декларацию в 1С: Бухгалтерии 8, я расскажу в своей следующей статье.

Если у Вас остались вопросы, то Вы можете их задать в комментариях к статье.

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai