Приходно-кассовый ордер представляет собой официальную бумагу, которая отражает поступление наличных финансовых средств в кассу предприятия.

Этот документ придется в обязательном порядке заполнять в одном из следующих случаев:

- При получении наличных средств в каком-либо из кредитных предприятий.

- Продажа продукции в розницу через наличный расчет с клиентов.

- Увеличение уставного фонда за счет поступления туда финансовых взносов.

- Если осуществляется возврат оставшихся денежных средств, находящихся в подотчетном состоянии.

- Возвращение финансов, выданных ранее в качестве кредита.

Если приходно-кассовый ордер отсутствует, то это будет свидетельствовать о довольно серьезном нарушении дисциплины кассовой работы. В качестве последствий выступают довольно серьезные штрафные санкции.

Приходные кассовые ордера в Кооперативе

Если в данном документе есть помарки, ошибки, ошибки в заполнении или же приведение неправильных сведений, то данные факты приравниваются к отсутствию этой бумаги. Это связано с тем, что ни одно исправление в документации, связанной с оборотом финансовых средств, недопустимо.

Порядок оформления

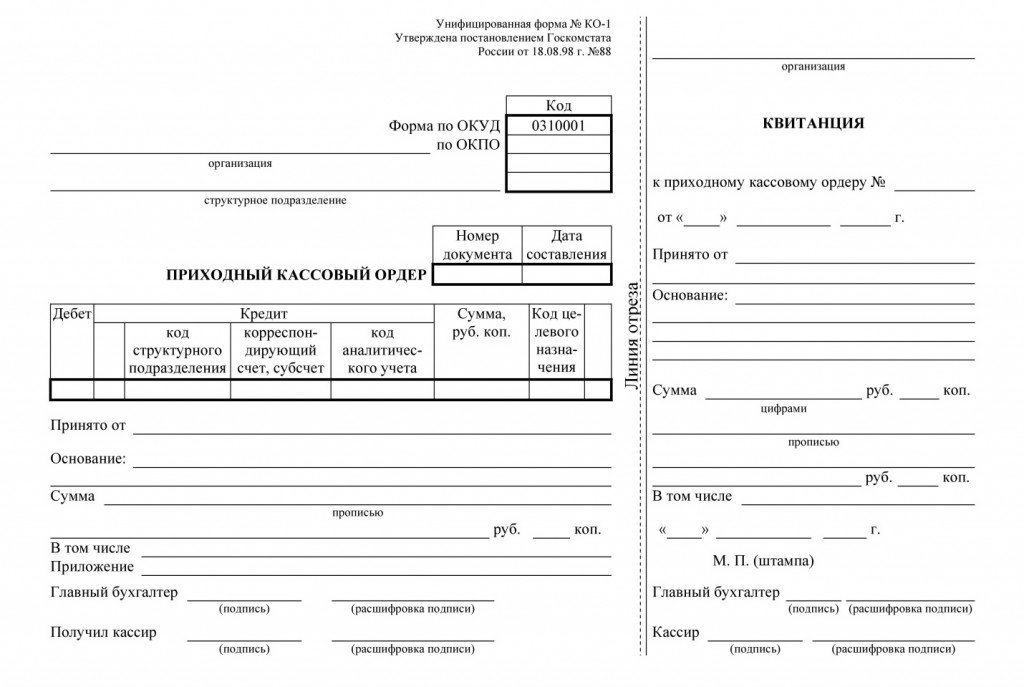

Для выдачи приходно-кассового ордера существует специально разработанный официальный бланк, который обязан выдавать кассир, бухгалтер или человек, заменяющий одного из них. На нем должна стоять подпись главного бухгалтера или иного работника, на которого возложены данные полномочия, а также печать либо штамп кассира.

Оформляется данная документация в следующем порядке:

- Код подразделения необходимо проставлять только в случае, если выдача приходного ордера осуществляется в одном из филиалов или обособленных подразделений компании.

- Ячейка «дебет» должна содержать в себе счета кассы, которая должна согласовываться с планом счетов бухучета.

- В графе «дата» прописывается сегодняшнее число в цифровом формате.

- Все приходные ордеры номируются в обязательном порядке, поэтому на бланке имеется соответствующая графа – «номер документа». Стоит отметить, что на этих бумагах не должны находиться сдвоенные номера или же номера, записываемые не по порядку.

- Проставляют наименование подразделения только в одном случае – если финансовые средства направляются на счет предприятия. Во всех остальных случаях она должна оставаться пустой. Название компании прописывается в строгом соответствии с уставной документацией фирмы.

- Обязательно проставляют такой реквизит, как ОКПО.

Центр печати должен находиться на линии отреза. Как уже говорилось выше, на ордере, должны стоять подписи кассира, заполняющего ордер, и главного бухгалтера.

Образец

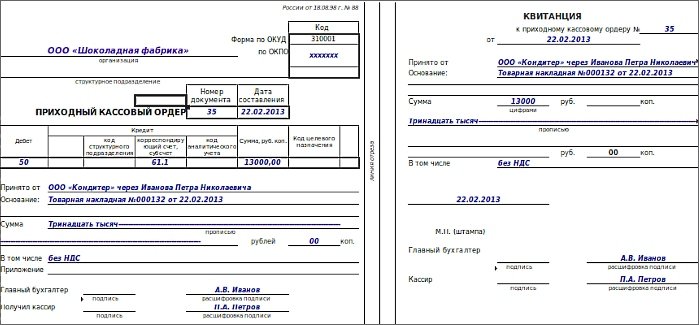

по ОКПО 20086632

организация ООО «Альфа-центр»

номер документа 36

дата составления 25.04.2015

Сумма в размере 50 000 рублей (Пятидесяти тысяч рублей) принята от Васильевой Алевтины Ивановны на основании возврата нерастраченного аванса. Без НДС и НСП.

Главный бухгалтер (Леонова А.И.)

Принято от Васильевой Алевтины Ивановны на основании возврата нерастраченного аванса

Сумма – 50 000 рублей

Пятьдесят тысяч рублей

В том числе без НДС И НСП.

Главный бухгалтер – Леонова А.И.

Нюансы и особенности составления

Главным нюансом, так или иначе связанным с составлением и выдачей приходно-кассового ордера, является категорический запрет на внесение в бланк изменений любого рода.

Кроме того, не допускается указание ненужной информации, которая не будет иметь отношения к данной операции. Как уже говорилось выше, не следует вносить в бланк разного рода изменения и дополнения, совершать там ошибки. В противном случае, кассир имеет полное право отказать в принятии этого документа.

Согласно действующему законодательству, категорически запрещается между предприятиями и физическими лицами совершать финансовые операции по наличному или безналичному расчету без оформления приходно-кассового ордера категорически запрещается.

Если будет замечено подобное нарушение, то для физических лиц наказание будет назначено в виде штрафа, размер которого не будет превышать 5 тысяч рублей, а для компаний размер такого платежа составляет 50 тысяч рублей.

Обычно, данный бланк заполняется только в одном единственном экземпляре, причем делает это только бухгалтер компании. Ордер фирма оставляет у себя, а отрезную квитанцию передают человеку, который внес на счет предприятия финансовые средства.

Срок действия, хранение

Хранить данные документы компания в своем архиве обязана в течение минимум 5 лет. Это необходимо на случай проведения налоговых и иных финансовых проверок, причем работники этих служб в обязательном порядке затребуют данную документацию.

Действует данный документ разово. Сразу же после заполнения приходно-кассового ордера кассир или бухгалтер обязан принять финансовые средства и выдать соответствующую квитанцию, которая будет свидетельствовать о совершенной финансовой операции.

Рекомендации к заполнению

Разработанная официальная форма приходно-кассового ордера включает в себя 2 основных части – ордер и специальная квитанция. Обе части бумаги обязательно заполняются одним и тем же человеком, в качестве которого выступает ответственное лицо организации, имеющее на это право.

Обычно, в такой роли выступает бухгалтер или кассир, однако этим может заняться и один из учредителей предприятия.

Квитанция этого документа заполняется точно также, как и сам ордер. Ее также придется подписать и скрепить официальной печатью предприятия. Часть документа, оставшаяся у работника предприятия, регистрируется в специальном журнале кассовых операций. Кроме того, вся документация, которая его сопровождала, обязательно штампуется специальной маркировкой «Получено» с проставлением соответствующей даты получения финансовых средств.

Зачастую, вместе с приходно-кассовым ордером идут определенные документы, перечень которых следует обязательно указать в приложении к этой бумаге. В приложениях также указывают не только сами документы, но и дату их выдачи.

Бывает, что приходно-кассовый ордер приходится заполнять при расчетах между организациями. В этом случае нужно полностью прописать наименование предприятия, передающего деньги, а также контактные данные, касающиеся его сотрудника, вносящего финансовые средства.

Если операция совершается между физическим лицом и компанией, то нужно будет прописывать фамилию, имя, отчество вносящего деньги человека, причем обязательно в родительном падеже.

Источник: intless.ru

Приходный кассовый ордер: пример заполнения, бланк

ПКО относится к первичным документам бухгалтерского учета и отражает факт поступления денег в кассу.

Формат и требования к заполнению приходного кассового ордера регламентированы постановлением Госкомстата РФ «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» от 18.08.1998 № 88. Форму КО-1, которая осталась неизменной и для 2021 года, можно скачать на нашем сайте по ссылке ниже.

О документе, которым оформляют расходные операции по кассе, читайте в статье «Унифицированная форма № КО-2 — расходный кассовый ордер».

Порядок оформления кассовых операций разъяснили эксперты КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Состав информации, отраженной в ПКО

Состав информации четко регламентирован. Данные обязательны к заполнению, при их отсутствии в рукописном варианте заполнения ставят прочерки. Сведения ордера дублируют в квитанции. Отрывная часть ордера (квитанция) остается у лица, внесшего наличность.

| Информация формы КО-1 | Описание | Пояснение |

| Сведения об организации, код ОКПО | Указывают организационную форму (ООО, ЗАО, ИП), название, ОКПО в соответствии с данными Росстата и структурное отделение | При отсутствии подразделений указывают «основное» либо прочеркивают. Подразделениям присваивается код, используемый в табличной части бланка |

| Номер и дата заполнения | Каждому ПКО присваивается уникальный номер с указанием текущей даты заполнения бланка | Применяется последовательная нумерация ордеров в течение года. Нумерация ежегодно обнуляется |

| Проводки по операциям | Запись учитывается по дебету счета кассы и кредиту корреспондирующего счета | Запись проводок, присвоение кредитующего счета осуществляет кассир предприятия |

| Сумма прихода | В табличной части бланка указывают сумму, представленную в цифровом формате | Показатели отражают в рублях и копейках через запятую или дефис |

| Код назначения | Используется кодировка, предусмотренная в организации для внутреннего распределения и уточнения назначения | Поле заполняют бюджетные организации или НКО |

| Сведения о лице, внесшем средства | Данные ФИО работника в полном виде или название организации | При поступлении денежных средств от организации указывают представителя, внесшего денежные средства |

| Основание для взноса | Указывают стандартную формулировку, например, возврат остатка подотчетных средств | Основание должно соответствовать разрешенным видам операций |

| Сумма прихода заносится прописью в рублях и, цифрами, в копейках | Цифровые и буквенные показатели должны совпадать. Незаполненный остаток строки ручного бланка прочеркивают | Ниже указывают размер налога НДС, входящую в состав, или его отсутствие путем указания «без НДС». Записывают данные ставки в процентах |

| Перечень приложений с указанием основных реквизитов | К ПКО часто прилагают документы, подтверждающие основание прихода | Приложения хранятся одновременно с ПКО |

| Подписи должностных лиц либо доверенных должностных работников, удостоверение оттиском печати | ПКО заверяют главный бухгалтер и кассир предприятия. Оттиск печати проставляют только на квитанции, на соответствующей отметке | На квитанции к ПКО подписи удостоверяются печатью компании, отдельно заказанной для документов либо штампом об оплате |

Важно! В кассовых документах не разрешены исправления, подчистки, помарки. При допущении в бумажном носителе ошибочных записей заполняется новый бланк.

Как заполнить приходный кассовый ордер

Текущая форма приходного кассового ордера обязательна к применению, и в операциях с наличными должна использоваться только она.

Ответственность за несоблюдение формы первички раскрывается в материале «Первичный документ: требования к форме и последствия ее нарушения».

Однако формат заполнения приходного кассового ордера согласно постановлению Госкомстата № 88 может быть определен самостоятельно: применяется как заполненная от руки форма, так и другие варианты. В настоящее время все бухгалтерские программы оснащены опцией заполнения таких документов, подобный сервис есть и на специализированных сайтах.

Указание ЦБ РФ от 11.03.2014 № 3210-У предусматривает возможность оформления ПКО:

- На бумажном носителе – либо полностью от руки, либо бухгалтер вносит информацию в форму КО-1 на компьютере, затем распечатывает документ и подписывает его у уполномоченных лиц организации.

- В электронном виде – с применением технических средств с учетом защиты ПКО от несанкционированного доступа. В таком случае электронный приходник подписывается электронной подписью (п. 4.7 указания № 3210-У).

Ошибки, допущенные в учете ордеров

Ошибка № 1. Организации при использовании кассовых ордеров с ручным заполнением иногда применяют общую нумерацию. Ошибочным является порядок присвоения номера без разделения на приход и расход. Документы имеют разное назначение и должны иметь отдельный порядок нумерации. Для разделения можно использовать журнал учета ПКО и РКО, исключенный сейчас из перечня обязательных форм.

Ошибка № 2. В ящике ККМ не должно быть лишней наличности. Присутствие неучтенных средств является нарушением. Порядок касается и разменного фонда, полученного кассиром. Фонд, состоящий из мелких купюр и монет, выдается ответственному сотруднику ежедневно. В конце смены равнозначная величина размена должна быть сдана.

Передача оформляется приходными и расходными ордерами как подотчет. Ошибкой является помещение разменной монеты вместе с выручкой. Нахождение в денежном ящике средств, выданных под отчет кассиру, влечет наложение штрафа.

Как правильно осуществить оформление приходного кассового ордера (пример)

Для начала необходимо обратить внимание, что приходный кассовый ордер имеет 2-компонентный вид, т. к. содержит сам ПКО и квитанцию. Они оформляются общим экземпляром ПКО за подписью главного бухгалтера (бухгалтера, кассира и директора) и сохраняются в бухгалтерии. Квитанция подписывается аналогично, затем регистрируется в кассовой книге и передается тому, от кого принята наличность.

Электронные ПКО подписываются электронными подписями, а квитанцию бухгалтер может направить вносителю денег на электронную почту (п. 5.1 указания № 3210-У).

Кассир проверяет, есть ли подписи уполномоченных лиц на ПКО, подписи сверяются с образцами, только если документ составлен на бумаге.

Как составить карточку с образцами подписей для кассира, узнайте в КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

Правила заполнения приходного кассового ордера следующие:

- По полю «Организация» заполняем название компании или ИП.

- «Номер документа» и «Дата составления» — номер и дата соответственно, согласно журналу регистрации.

- «Дебет — кредит» — проводки в соответствии с хозоперацией.

- «Принято от» — указываем имя или название того, от кого поступили деньги (от подотчетника, заказчика, банка, учредителя и т. д.).

- «Основание» — название хозоперации, на основании которой произошло поступление денег.

- «Сумма» — полученная сумма указывается прописью.

- «В том числе» — сумма НДС (при наличии).

- «Приложение» — указываем документы, на основании которых был осуществлен приход денег: авансовый отчет, договор и др.

Квитанция к ПКО оформляется по аналогии с приходным кассовым ордером.

Подробнее о квитанции к ПКО читайте в статье «Квитанция к приходному кассовому ордеру — бланк, образец».

С 19.08.2017 в порядке ведения кассовых операций произошли значительные изменения (указание ЦБ РФ от 19.06.2017 № 4416-У). Относительно ПКО основное нововведение следующее: кассир может составить общий КО-1 в конце дня на всю сумму в кассе, которую подтверждают фискальные документы (кассовые чеки и БСО онлайн-ККТ).

Операции с использованием ПКО

Приходный ордер заполняют на каждый взнос в кассу. Бланк используется для записи операций:

- Оприходования наличности, полученной от покупателей, партнеров по бизнесу. В наличном обороте с юридическими лицами или ИП применяется ограничение в размере 100 000 рублей, оборачиваемых в рамках одного хозяйственного договора. Период действия контракта или оплата частями не меняет условий требования.

- Оформления средств, полученных кассиром в банке для выдачи заработной платы, пособий, подотчетных сумм. Целевой расход поступивших денег строго ограничен, за исключением ИП. Предприниматели имеют право расходовать средства на личные нужды без подтверждения целевого назначения затрат.

- Поступления от подотчетных лиц неиспользованного остатка. Возврат оформляется на основании утвержденного руководителем авансового отчета.

- Отражения прихода в главную кассу денежных средств, поступивших в ККМ в течение смены до ее закрытия. После окончания смены предусмотрен нулевой остаток наличности.

Записи операций ведутся в полном объеме и своевременно, в момент совершения действия. Приход денежной наличности, оформленный позже, может быть расценен органами контроля как нарушение порядка ведения кассовых операций (неполное оприходование денег в кассу).

О каждой приходной операции сведения заносятся в кассовую книгу. При использовании бухгалтерских программ регистр формируется автоматически, после ввода первичной информации. Одновременно с записями формируются проводки.

Образец заполнения ПКО при получении денег от контрагента

Между контрагентами также могут быть осуществлены наличные расчеты при наличии соответствующего договора. В этом случае также применяется приходный кассовый ордер.

ОБРАТИТЕ ВНИМАНИЕ! Не забывайте об ограничениях расчета наличными между юрлицами — в текущем году это 100 000 руб. в рамках одного договора.

Если поступление денег связано с получением выручки, то одновременно с выдачей ПКО необходимо применение кассового аппарата и оформление кассового чека. Исключением являются лица, освобожденные от применения ККТ.

О том, какие изменения произошли в работе с денежной наличностью в связи с внесением изменений в закон о ККТ, читайте в материале «Как вести учет денег при использовании онлайн-кассы?».

Заполнение полей следующее:

- Проводки в ПКО — Дт 50 – Кт 62, 76.

- В поле «Принято от» будет указано наименование организации-контрагента.

- «Основание» — следует указать номер договора.

- «В том числе» — нужно проставить сумму НДС.

- Приложением будет являться договор.

Данные в квитанции к ПКО будут аналогичными.

Квитанцию выдайте контрагенту. К ней прикрепите кассовый чек или БСО, распечатанные с использованием онлайн-ККМ.

ВАЖНО! Квитанция к приходному ордеру не может заменить БСО, выдаваемые клиентам физ-лицам.

Что мы имеем в исходных данных

- ККТ должна применяться организациями и ИП, если они осуществляют расчеты наличностью, банковскими карточками, электронными средствами платежа;

- если все продажи у вас проходят через расчетный счет (безналичный расчет), ККТ не применяется, так как просто не нужна;

- из общего правила есть исключения, когда ККМ все-таки можно не применять: оказание услуг населению (могут не использовать ККТ до 01.07.2021 г.);

- специфика деятельности или месторасположения;

- плата налога по вмененке или патенту.

- О всех исключениях мы уже рассказывали в предыдущей статье.

- каждое из исключений Закона о ККТ сопровождается некоторым условием, выполнение которого обязательно (что нужно выдавать вместо чека и каким образом этот документ должен быть оформлен).

Вывод: главный документ, служащий подтверждением оплаты клиентом товаров и услуг, – кассовый чек. Если Закон о ККТ обязывает вас использовать кассовый аппарат — вы обязаны выбивать чек, если вы можете не использовать ККТ, но она у вас есть (попадаете под исключение, но не пользуетесь этим) – вы обязаны выбивать чек.

Получается, что наличие ККТ обязывает ИП выдавать покупателю именно чек, а не какой-нибудь другой документ. Проговорим сразу еще несколько ситуаций:

- вы должны применять ККТ, она у вас есть, но чек вы не выбиваете;

- вы вправе не применять ККТ, но она у вас есть (не пользуетесь этим правом) и чек вы не выбиваете;

- вы должны иметь ККТ, но ее у вас нет, соответственно, и чек вы выбить не можете.

Все эти случаю классифицируются как нарушение законодательства. Неприменение ККТ и непробивание чека считаются нарушениями и обеспечат вам привлечение к ответственности даже тогда, когда вы все-таки выдаете какой-нибудь документ покупателю (некий бланк, квитанцию от ПКО и так далее).

Здесь все довольно понятно. Теперь вернемся к исключениям. Каждое из исключений Закона о ККТ сопровождается особыми требованиями. Эти требования заключаются в следующем:

- в ситуации с оказанием услуг населению (то есть физлицам) ККТ можно не применять, но только при условии, что каждый клиент будет получать от предпринимателя заполненный БСО;

- при использовании ЕНВД или патента можно обойтись без ККТ, но выписывать по просьбе клиента товарный чек или прочий документ. В этих документах обязательно должны присутствовать все реквизиты, установленные законодательно;

- при специфичности деятельности или месторасположения разрешено вообще ничего не выдавать.

- БСО;

- товарный чек или прочий документ, но с обязательным набором реквизитов;

- не выдавать ничего.

Итоги

Приходный кассовый ордер следует оформлять по каждому расчету наличными. Заполнение ПКО было детально рассмотрено в статье, что позволит избежать проблем при его оформлении.

С последними изменениями в порядке ведения кассовых операций вы можете ознакомиться в статье «Порядок ведения кассовых операций в 2021 — 2021 годах».

- постановление Госкомстата РФ «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» от 18.08.1998 № 88

- Указание ЦБ РФ от 11.03.2014 № 3210-У

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Стоимость прохождения ПКО

Категории анкет делятся по стоимости лотов, в которых ваша компания собирается принимать участие. Наиболее распространенная среди поставщиков категория — Анкета А

| Категория анкет | (тенге, без НДС) |

| Анкета А | 40 000 |

| Анкета В1 | 200 000 |

| Анкета В2 | 300 000 |

| Анкета С1 | 300 000 |

| Анкета С2 | 350 000 |

Преимущества ПКО

Отсеиваются все недобросовестные поставщики и фирмы однодневки, открытые специально для участия в тендерах от Самрук.

Те фирмы, что прошли ПКО освобождаются от части формальностей в плане подготовки конкурсной документации (учредительные документы, устав, свидетельства и многое другое).

Мнение редакции

Приходно-кассовый ордер – что это такое и как заполнить?

Одним из важных документов первичной учетной документации среди кассовых операций является кассовый приходный ордер или, как его еще называют, форма КО-1. С его помощью реализуется прием поступающих в кассу предприятия средств. Главной задачей бухгалтера при этом становится правильное заполнение кассового приходного ордера.

Особенности приходного кассового ордера

В первую очередь, отметим, что документ может быть подписан как главным бухгалтером, также и уполномоченным лицом. Заполняться ордер может только штатным или главным бухгалтером. Если в организации отсутствует бухгалтер, то заполнять ордер потребуется руководителю. Документ выглядит следующим образом:

Рассмотрим основные особенности, которыми обладает данный документ:

- Приходный ордер состоит из двух элементов. Первая часть представляет собою непосредственно сам ордер, а вторая – отрывную квитанцию.

- Кассовая книга может не вестись индивидуальными предпринимателями. Для ООО же ведение этого документа обязательно.

- Приходный ордер может создаваться от руки либо в печатном формате, это не имеет принципиального значения.

- Для его заверения необходимо применять специальную печать или штамп, содержащий информацию о реквизитах предприятия.

- Для проверки подписей, указанных в документе, кассир должен иметь свободный доступ к образцам подписей всех лиц, подписавших документ.

- При заполнении приходного ордера не допускаются помарки или исправления. В случае допущения таковых весь документ целиком придется переписать.

- После того как ордер будет правильно и начисто заполнен, факт его регистрации вносят в регистрационный журнал приходных и расходных кассовых документов, соответствующий форме N КО-3.

Как правило, бланк приходного кассового ордера изготавливается в единственном экземпляре бухгалтером организации. Заполненный и зарегистрированный ордер организация оставляет у себя, а квитанцию, которую прилагают к оплате, отдает лицу, сдавшему деньги.

Последовательность заполнения приходного кассового ордера

Для того чтобы безошибочно заполнить приходный кассовый ордер, необходимо заполнять его последовательно, начиная с верхних строк и заканчивая нижними полями. Сначала заполняется сам кассовый ордер, после этого вносится вся необходимая информация в квитанцию. Вот образец заполнения приходного кассового ордера:

Рассмотрим более подробно последовательность заполнения ордера:

- Заполнение начинается с вводной строки. Здесь необходимо указывать полное наименование организации, а еще название её структурного подразделения. В случае если структурного подразделения нет, в графе ничего указывать не нужно. Также необходимо написать код ОКПО.

- Графа “Коды” заполняется в соответствии с данными Госкомстата. Графа “Номер документа” заполняется в соответствии со следующей далее цифрой в журнале регистраций. Обратите внимание, что все регистрируемые кассовые документы нумеруются по порядку от начала года.

- Дата составления. Здесь важна последовательность: сначала пишем день, затем месяц и год. Все данные заполняются арабскими цифрами. Если необходимо вписать однозначную цифру, то она прописывается вместе с нулем, например, 01.03.2016. Указываемая дата должна соответствовать оприходованию денег.

- Дебет. Здесь потребуется указать номер счета, на который поступают средства.

- Кредит. Графы с информацией по кредитам заполняются только ООО в соответствии с их бухгалтерским учетом. ИП эти графы могут не заполнять, т.к. бухгалтерского учета они не ведут.

- Код целевого назначения заполняют исключительно в том случае, если организация применяет такую систему кодирования.

- Далее переходим к квитанции. Здесь вначале заполняется графа “Принято от”. В неё вписывают либо ФИО того, кто вносил деньги, либо полное наименование организации, если деньги поступили от неё.

- Основание. Графа основание заполняется указанием источника поступления средств с отражением содержания финансовой операции.

- Сумма. Тут необходимо написать принятую сумму цифрами и прописью. Как правило, указываются и рубли, и копейки.

- Строка “в том числе” заполняется информацией об НДС. Если НДС включен, то нужно указать сумму, если нет – прописать, что НДС отсутствует.

Последняя информация, указываемая в ордере, это “Приложение”. Здесь потребуется перечислить по порядку все документы, прилагаемые к ордеру, в том числе и квитанцию.

Видео: Для чего нужен приходно-кассовый ордер?

Можно ли успешно вести документооборот кассы предприятия, не используя при этом приходный кассовый ордер? Для чего нужен ПКО? Попробуем разобраться в этих вопросах со специалистом по финансам:

Итак, индивидуальный предприниматель может не вести документ, а вот ООО – обязаны это делать. При этом стоит помнить, что перед сдачей в кассу ордер проходит повторную проверку на предмет правильности заполнения всех граф.

Источник: moyaidea.ru