Как и когда подается уведомление о переходе на УСН (КНД 1150001) и как правильно его составить — рассмотрим в данной статье.

Уведомление о переходе на УСН

Юридическое лицо или предприниматель (ИП) сменить общую систему налогообложения (ОСНО) на упрощенную (УСН) может только с 01 января следующего года. Уведомление по форме КНД 1150001 нужно предоставить в налоговую службу не позднее 31 декабря. Но если 31 декабря приходится на выходной день, то сдать уведомление о применении УСН необходимо не позднее рабочего дня следующего года (пункт 1 статьи 346.13 НК РФ).

Но прежде чем подать уведомление о переходе на УСН, предприниматели и юридические лица должны посмотреть, соблюдаются ли обязательные критерии, предусмотренные главой 26.2 НК РФ. Налоговая служба не будет предупреждать предпринимателей и юридических лиц о том, могут ли они принимать УСН или нет. Правомерность применения УСН выявиться только при выездной налоговой проверке.

Подать уведомление о переходе на УСН имею право юридические лица и предприниматели, у которых согласно статье 346.12 НК РФ, соблюдаются следующие критерии:

Как заполнить уведомление в ИФНС об исчисленных суммах налогов для ЕНП?

Получите понятные самоучители по 1С бесплатно:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- доход за 9 месяцев — не более 112,5 млн. руб. (Письмо Минфина РФ от 25.08.2017 N 03-11-06/2/54808);

- остаточная стоимость основных средств на 01 января по бухгалтерскому учету не более 150 млн. руб.;

- у организации отсутствуют филиалы;

- в уставном капитале доля других организаций не более 25%;

- средняя численность не должна превышать 100 человек;

- организация или ИП не являются плательщиками ЕСХН.

Индивидуальные предприниматели (ИП) в уведомлении еще должны указать объект налогообложения. В упрощенной системе налогообложения есть два объекта обложения налогом — это «Доходы» и «Доходы минус Расходы».

Куда подается уведомление о переходе на УСН

Уведомление подают в ИФНС, где налогоплательщик зарегистрирован (пункт 1 статьи 346.13 НК РФ). Уведомление можно подавать либо в электронном виде, либо на бумаге (приказ ФНС от 16 ноября 2012 № ММВ-7-6/878).

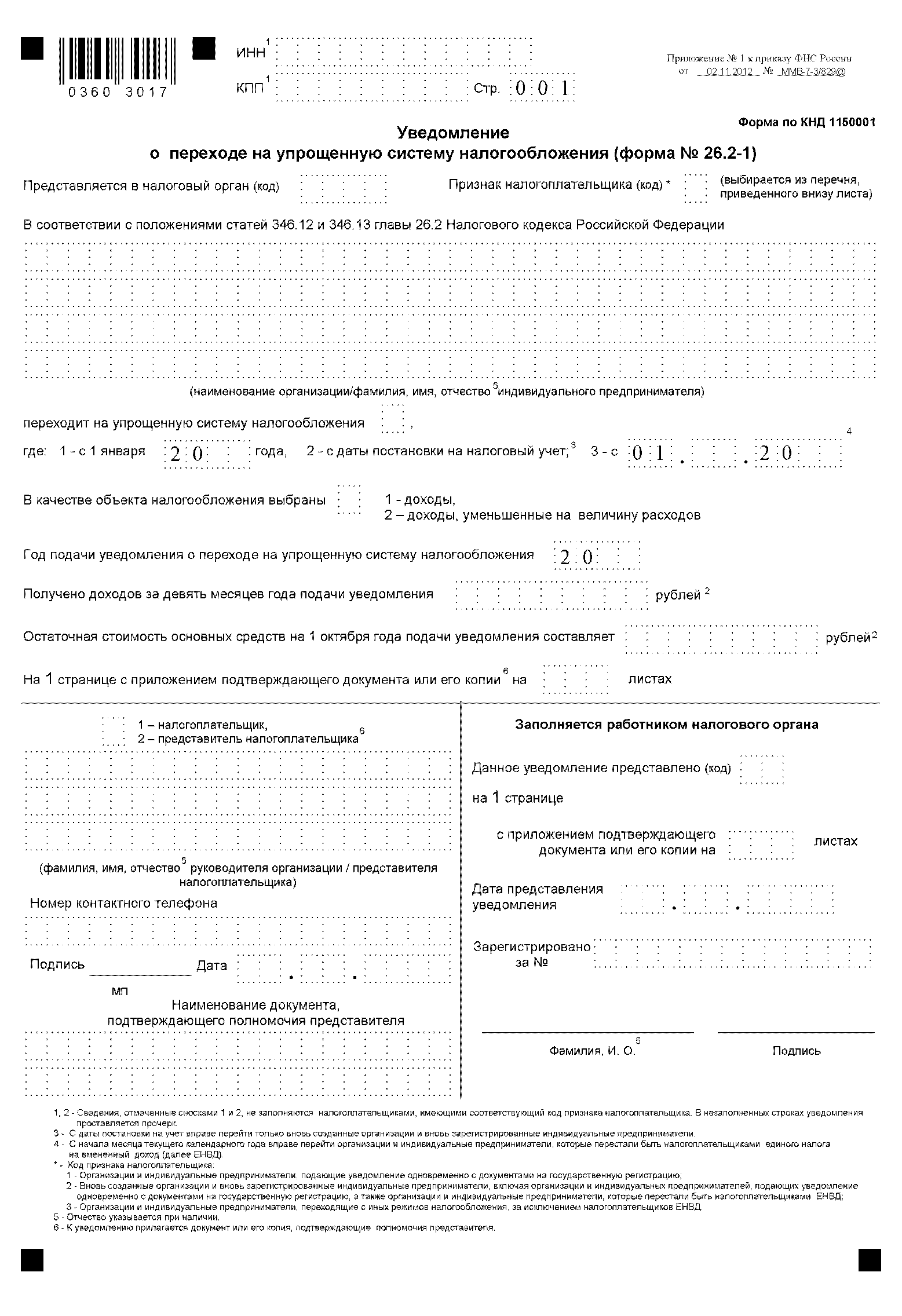

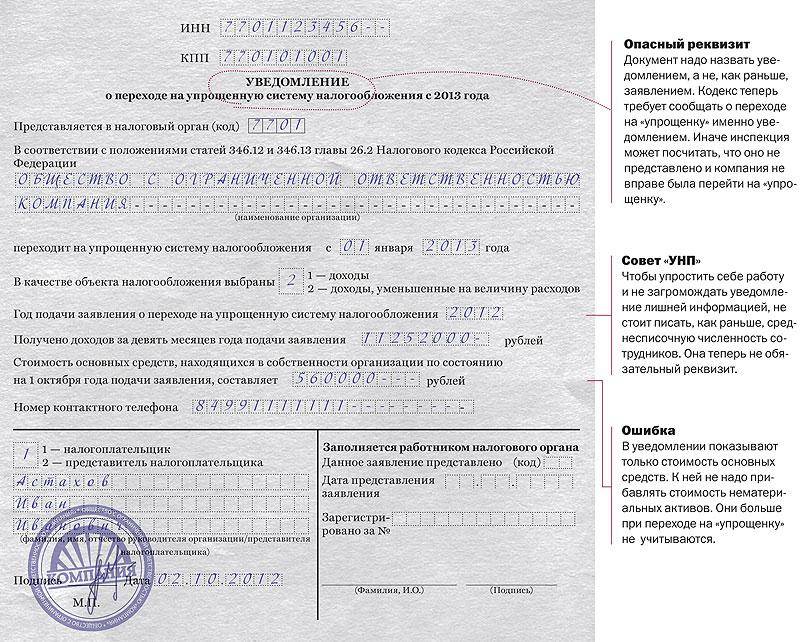

Как заполнить бланк (форма 26.2-1)

Рассмотрим более подробно правила заполнения уведомления о переходе на УСН.

При заполнении уведомления важно учесть следующие моменты:

- в верхней части бланка указываем ИНН и КПП налогоплательщика (у ИП нет КПП, поэтому в строке ставиться прочерк);

- в строчке Предоставляется в налоговый орган (код) — указываем код налогового органа, где зарегистрированы;

- в строчке Признак налогоплательщика (код) — указываем соответствующий код, выбрав из предлагаемого списка внизу бланка;

- в строчке переходит на упрощенную систему налогообложения указываем – соответствующий код выбрав из предлагаемых в нижней строке;

- в строке В качестве объекта налогообложения указываем – соответствующий код выбранного Вами налогообложения;

- Указываем год подачи уведомления и переходе на УСН – 2017;

- Полученный организацией (индивидуальным предпринимателем) доход за 9 месяцев 2017 года;

- Остаточную стоимость ОС на 01 октября (предприниматели в данной строчке ставят прочерки);

- Далее, указываем ФИО налогоплательщика, телефон и дату подачи уведомления.

Чистый бланк можно скачать в формате PDF

Источник: buhspravka46.ruЗаявление о переходе на УСН (форма 26.2-1) в 2021 году

Итак. Раз вы попали на эту страницу, можно предположить, что выбор налогового режима сделан и это — Упрощённая система налогообложения. Заявление о переходе на УСН по форме № 26.2-1 нужно подавать в налоговую инспекцию вместе с другими документами для открытия ИП или ООО. Если же вы этого не сделали — ничего страшного.

Закон позволяет донести это заявление в течение 30 дней после подачи основного пакета документов.

Пример на пальцах: 15 октября 2021 года Валерий зарегистрировал ИП, но не знал про сайт Ассистентус.ру и поэтому выбрал неверный налоговый режим. 30 ноября 2021 друзья уговорили Валерия подать заявление о переходе на УСН в налоговую, что он и сделал. 1 января 2021 года Валерий становится полноправным ИП, применяющим упрощёнку.

Если вы переходите на УСН с другого налогового режима, то “включится” упрощёнка только с первого января того года, который идёт следующим за годом подачи заявления. Главное — это успеть подать документ с октября по декабрь текущего года.

Какой выбрать тип УСН

УСН имеет два объекта налогообложения и при переходе на упрощенку ИП должен выбрать один из них:

- Доходы – 6% (налог считается только с полученного дохода, без учета расходов).

- Доходы минус расходы – 15% (налог считается с разницы между доходами и расходами).

УСН «доходы» подойдет тем ИП, у кого расходы незначительны, в среднем – не более 60% от полученного дохода, а также тем, кто не может подтвердить их документально. Объект «доходы» наиболее оптимален для посредников, фрилансеров, ИП, оказывающих услуги или реализующих товары собственного производства.

УСН «доходы минус расходы» подойдет предпринимателям, чья деятельность сопряжена с большими расходами (торговля, производство), которые могут быть подтверждены документально.

Налоговые режимы

В Российской Федерации, помимо основного налогового режима, в рамках которого выплачивается НДС, существует ряд специальных режимов. К ним относят:

- УСН. Расшифровывается как «упрощенная система налогообложения».

- Единый сельскохозяйственный налог.

- Патентная система налогообложения.

- Единый налог на вмененный доход по определенным видам деятельности.

- СН при выполнении соглашений о разделе продукции.

Налоговый кодекс точно описывает каждый из них. Вместе с тем, там сказано, что «упрощенцы» НДС не выплачивают (статья 366.11).

Бланк заявления

Уведомление о переходе на УСН при регистрации ИП не обязательно заполнять на бланке, рекомендованном ФНС (форма 26.2-1). Его можно составить в свободной форме на обычном бумажном листе.

Несмотря на возможность сдачи заявления на УСН в произвольной форме, рекомендуем все же воспользоваться официальным бланком (26.2-1) – это исключит вероятность отказа в приеме документа.

Заполнить уведомление УСН И другие документы для регистрации ИП

Уведомление универсально и подходит как для УСН 6%, так и для УСН 15%. Бланк формы 26.2-1 можно скачать здесь:

Условия перехода на УСН

Перейти на УСН в течение года невозможно, даже если у компании появились новые виды предпринимательской деятельности (ст. 346.13 НК РФ).

Для перехода придется учитывать некоторые нюансы.

- Компания может перейти на УСН, если ее доходы за 9 месяцев текущего года не превысили 112,5 млн руб.

Доходы определяются на основании первичных документов и документов налогового учета — к ним относятся доходы от реализации товаров и услуг и имущественных прав и внереализационные доходы. Из доходов исключаются суммы налогов, предъявляемые покупателю (ст. 248 НК РФ).

- Бухгалтерская остаточная стоимость основных средств, которые признаются амортизируемым имуществом, подлежащим амортизации, на 1 января 2021 года не должна превышать 150 млн руб.

Амортизируемым имуществом считается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 руб. Амортизации не подлежит земля, природные ресурсы, ценные бумаги, объекты незавершенного капитального строительства и некоторые другие виды имущества (ст. 256 НК РФ).

Сроки перехода

Существует два варианта сдачи заявления на УСН:

- при регистрации ИП, одновременно с остальными бумагами;

- в течение 30 дней после постановки на учет.

Сдача уведомления вместе с документами на регистрацию

Плюсом данного варианта является экономия времени на повторное посещение инспекции для сдачи уведомления. Заявление сдается вместе с остальными документами, а ИП после регистрации сразу начинает применять упрощенку.

Минусом же является риск отказа в принятии заявления о переходе на упрощенку в инспекциях, которые занимаются только регистрацией ИП и ООО. Например, в Москве всех ИП регистрирует только одна инспекция – ИФНС № 46, при этом неважно в каком районе города Москвы будущий ИП проживает.

Если это произошло – не переживайте, есть запасной вариант. Уже после регистрации, но в течение 30 дней, ИП может подать уведомление в налоговую инспекцию по месту постоянной прописки.

В последнее время риск отказа регистрирующими инспекциями в приеме уведомления на УСН снизился практически до нуля.

Сдача документов в течение 30 дней после регистрации

5 правил заполнения уведомления о переходе на упрощенную систему налогообложения

УСН – достаточно выгодная система налогообложения: три крупнейших налога заменяются Единым налогом, упрощается ведение бухгалтерского учета и др. Какие же действия необходимо предпринять для перехода на УСН? Как грамотно заполнить необходимые документы? Об этих и иных немаловажных особенностях процедуры смены режима налогообложения вы узнаете в этой статье.

Кем и когда подается уведомление о переходе на УСН?

Переход на УСН носит исключительно добровольный характер, однако сам процесс перехода (как и особенности применения УСН) регламентируется НК РФ.

Согласно Налоговому Кодексу РФ, подавать уведомление о переходе на упрощенную систему налогообложения имеют право как ИП, так и организации, если соблюдены все следующие требования:

- Сроки и порядок предъявления уведомления соблюдены;

- Численность штаба сотрудников менее 100 человек;

- Предъявитель не является участником фондовых бирж, банков, брокерской компании и др.;

- Лицо не является плательщиком ЕСХН;

- Деятельность заявителя не связана с добычей и сбытом полезных ископаемых/товаров, облагаемых акцизом;

- Доход не превышает сумму в 51,7 млн. рублей (для 2016 года индексация данной суммы составляет 1,147) по итогам девяти месяцев года, в период которого подается уведомление (только для юридических лиц);

- Максимальная остаточная стоимость (ОС) основных средств не превышает ста миллионов рублей;

- Налоговый период иного режима налогообложения должен быть завершен (при переходе на УСН с других режимов налогообложения).

Внимание! Для частных предпринимателей ограничения в размере дохода не установлены.

Установленные сроки для перехода на УСН

Сам переход на УСН осуществляется в следующих временных рамках:

- При переходе с другого режима налогообложения – только с начала нового года. Для этого уведомление необходимо подать до 31.12 в орган ФНС по месту прописки ИП или по адресу расположения организации.

- Для только что зарегистрированных ЧП и организаций – в момент регистрации или в течение 30 суток после нее;

Порядок подачи документов

Для вновь зарегистрированных ЧП или юр. лиц отводится срок в 30 календарных дней с момента постановки на учет в ФНС: за этот период налогоплательщик обязан оповестить налоговую службу о желании применять УСН.

Организация или предприниматель обязаны подать уведомление в форме 26.2-1 (скачать образец бланка можно тут) и определиться, по какой ставке будут рассчитываться налоги: 6% или 15%. Объект налогообложения, от которого зависит размер ставки, можно будет сменить, если он по каким-либо критериям не подойдет заявителю.