Вопрос относится к городу Фокино

Перечень расходов при УСН — исчерпывающий. Упрощенец с объектом «доходы минус расходы» может учесть только те расходы, которые перечислены в п. 1 ст. 346.16 НК РФ.

Согласно пп. 22) п. 1 ст. 346.16 НК РФ учесть в расходы можно суммы налогов и сборов, уплаченные в соответствии с законодательством о налогах и сборах, за исключением налога, уплаченного как раз в соответствии с главой 26.2 НК РФ, предусматривающей УСН, и налога на добавленную стоимость, уплаченного в бюджет в соответствии с п. 5 ст. 173 НК РФ.

Перечень расходов при УСН — исчерпывающий. Упрощенец с объектом «доходы минус расходы» может учесть только те расходы, которые перечислены в п. 1 ст. 346.16 НК РФ.

Согласно пп. 22) п. 1 ст. 346.16 НК РФ учесть в расходы можно суммы налогов и сборов, уплаченные в соответствии с законодательством о налогах и сборах, за исключением налога, уплаченного как раз в соответствии с главой 26.2 НК РФ, предусматривающей УСН, и налога на добавленную стоимость, уплаченного в бюджет в соответствии с п. 5 ст. 173 НК РФ.

УСН доходы минус расходы: минимальный налог

Статья 346.16. Порядок определения расходов

1. При определении объекта налогообложения налогоплательщик уменьшает полученные доходы на следующие расходы:

22) суммы налогов и сборов, уплаченные в соответствии с законодательством о налогах и сборах, ЗА ИСКЛЮЧЕНИЕМ НАЛОГА, уплаченного в соответствии с НАСТОЯЩЕЙ ГЛАВОЙ главой, и налога на добавленную стоимость, уплаченного в бюджет в соответствии с пунктом 5 статьи 173 настоящего Кодекса;

Независимо от выбранного объекта налогообложения (“доходы” или “доходы минус расходы”) вы должны включать в доходы и выручку от реализации, и доходы, которые при общей системе налогообложения (ОСН) учитываются как внереализационные (п. 1 ст. 346.15 НК РФ).

Доходы учитываются кассовым методом, т.е. в день поступления денег на счет или в кассу организации. А при неденежных расчетах – в день получения имущества (подписания акта выполненных работ, оказанных услуг) либо погашения задолженности иным способом (ст. 346.17 НК РФ).

Доходы в валюте пересчитываются в рубли по курсу Банка России на дату получения (п. 3 ст. 346.18 НК РФ).

Доходы, полученные в натуральной форме, учитываются по рыночным ценам, т.е. при сделках с невзаимозависимыми лицами по ценам, согласованным сторонами сделки (п. 4 ст. 346.18 НК РФ).

Не учитываются для целей исчисления налога при УСН:

– доходы, указанные в ст. 251 НК РФ (п. 1 п. 1.1 ст. 346.15 НК РФ);

– полученные дивиденды (пп. 2 п. 1.1 ст. 346.15 НК РФ);

– доходы от деятельности, по которой вы перешли на уплату ЕНВД (п. 8 ст. 346.18 НК РФ);

– доходы по государственным и муниципальным ценным бумагам (п. 4 ст. 284, пп. 2 п. 1.1 ст. 346.15 НК РФ);

– поступления, не являющиеся доходом. Например, покупатель не учитывает в доходах возвращенный продавцом аванс (Письмо Минфина от 12.12.2008 N 03-11-04/2/195).

В Книге учета доходов и расходов доходы отражаются в графе 4 разд. I (п. 2.4 Порядка заполнения книги).

КАК ПЛАТИТЬ ДРУГИЕ НАЛОГИ ПРИ УСН

УСН освобождает организацию от трех налогов, предусмотренных общей системой налогообложения (ОСН) (п. 2 ст. 346.11 НК РФ):

1) НДС при реализации товаров (работ, услуг) и получении авансов. Это значит, что вам не надо выставлять счета-фактуры, вести книги продаж и покупок и сдавать декларации по НДС. Но и вычет НДС вам не положен. “Входной” или “импортный” НДС вы будете учитывать в особом порядке. Хотя в некоторых случаях все-таки придется начислять НДС, составлять счета-фактуры и сдавать декларации;

2) налога на прибыль, кроме налога с дивидендов, причитающихся вашей организации. Но если дивиденды вам выплачивает российская организация, то она сама исчислит и удержит налог из причитающихся вам денег и перечислит его в бюджет;

3) налога на имущество, кроме налога, исчисляемого исходя из кадастровой стоимости (п. 2 ст. 346.11 НК РФ).

Остальные налоги, например транспортный и земельный, упрощенцы уплачивают так же, как и организации, применяющие ОСН.

УСН не освобождает организацию от обязанностей налогового агента:

– по НДФЛ (например, с зарплаты работников или с дивидендов, выплачиваемых физлицам);

– НДС (например, при аренде государственного или муниципального имущества);

– налогу на прибыль (например, при выплате дивидендов другой организации).

Также упрощенцы уплачивают в общем порядке страховые взносы в ПФР, ФСС и ФФОМС. Но некоторые организации на УСН имеют право на применение пониженных тарифов взносов.

По некоторым видам деятельности вместо налога при УСН может уплачиваться ЕНВД.

КАКОВЫ ОСОБЕННОСТИ ПРИМЕНЕНИЯ УСН “ПО ДОХОДАМ”

Какая применяется ставка

Для УСН с объектом налогообложения “доходы” НК РФ установлена ставка 6%. Законом субъекта РФ, в котором находится организация, эта ставка может быть снижена (п. п. 1, 3, 4 ст. 346.20 НК РФ).

Можно ли учесть расходы

При исчислении налога никакие затраты организации в расходах не учитываются.

А вот исчисленный налог можно уменьшить (но не более чем наполовину) на суммы (п. 3.1 ст. 346.21 НК РФ):

– уплаченных страховых взносов в ПФР, ФСС и ФФОМС за работников и физлиц, работающих по ГПД;

– выплаченных за счет работодателя пособий по временной нетрудоспособности за первые три дня болезни работника.

Кроме того, налог при УСН, исчисленный по виду деятельности, в отношении которого установлен торговый сбор, можно уменьшить на сумму торгового сбора, уплаченного в том же периоде и в том субъекте РФ, в котором организация состоит на учете по месту своего нахождения (Письма Минфина от 15.07.2015 N 03-11-09/40621, от 23.07.2015 N 03-11-09/42494, ФНС от 12.08.2015 N ГД-4-3/14233).

Кому выгоден объект “доходы”

Объект “доходы” выгоден организациям, у которых бОльшая часть расходов не перечислена в п. 1 ст. 346.16 НК РФ либо есть проблемы со сбором документов, подтверждающих расходы. Подробнее о том, как выбрать объект налогообложения при УСН, читайте здесь.

КАКОВЫ ОСОБЕННОСТИ ПРИМЕНЕНИЯ УСН “ДОХОДЫ МИНУС РАСХОДЫ”

Какая применяется ставка

Для УСН с объектом налогообложения “доходы минус расходы” НК РФ установлена ставка 15%. Законом субъекта РФ, в котором находится организация, ставка может быть снижена (п. 2 ст. 346.20 НК РФ).

Какие расходы можно учесть

При исчислении налога в расходах можно учесть только те затраты, которые прямо перечислены в п. 1 ст. 346.16 НК РФ.

Даже если по итогам года получен убыток, придется заплатить минимальный налог (п. 6 ст. 346.18 НК РФ). Его можно учесть в особом порядке.

Кому выгоден объект “доходы минус расходы”

Как правило, объект “доходы минус расходы” выгоден организациям, у которых большая часть расходов относится к перечисленным в п. 1 ст. 346.16 НК РФ и нет проблем с их документальным подтверждением. Подробнее о том, как выбрать объект налогообложения при УСН, читайте здесь.

КАКИЕ НАЛОГИ УЧИТЫВАЮТСЯ В РАСХОДАХ ПРИ УСН

При УСН с объектом налогообложения “доходы минус расходы” в расходах учитываются (пп. 8, 22 п. 1 ст. 346.16, пп. 3 п. 2 ст. 346.17 НК РФ):

– “входной” и “импортный” НДС по приобретенным товарам (работам, услугам) (Письма Минфина от 27.10.2014 N 03-11-06/2/54127, от 24.09.2012 N 03-11-06/2/128);

– другие налоги (авансовые платежи по ним) и сборы, уплаченные в соответствии с законодательством или доначисленные в результате проверки. В том числе – НДФЛ (учитывается в составе зарплаты), налог на имущество, земельный налог, транспортный налог, госпошлина и торговый сбор (Письмо ФНС от 12.08.2015 N ГД-4-3/14233).

Не учитываются в расходах:

– сам упрощенный налог;

– НДС, уплаченный согласно п. 5 ст. 173 НК РФ (п. 22 п. 1 ст. 346.16 НК РФ). Ведь в доходы включается сумма, уже уменьшенная на этот НДС (п. 1 ст. 248, п. 1 ст.

346.15 НК РФ).

КАК ПЛАТИТЬ АВАНСОВЫЕ ПЛАТЕЖИ И НАЛОГ ПРИ УСН

Каков срок уплаты налога (минимального налога) и авансовых платежей по УСН

Налог (минимальный налог) по итогам года уплачивается не позднее 31 марта следующего года (п. 7 ст. 346.21 НК РФ). Налог за 2016 г. надо заплатить не позднее 31.03.2017.

Авансовые платежи упрощенцы уплачивают не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом (п. 7 ст. 346.21 НК РФ). В 2016 г. сроки уплаты авансовых платежей такие:

– за I квартал 2016 г. – не позднее 25.04.2016;

– за полугодие 2016 г. – не позднее 25.07.2016;

– за 9 месяцев 2016 г. – не позднее 25.10.2016.

На какие КБК платить авансовые платежи и налог (минимальный налог) по УСН

При объекте “доходы” – КБК 182 1 05 01011 01 1000 110.

При объекте “доходы минус расходы” – КБК 182 1 05 01021 01 1000 110.

Минимальный налог – КБК 182 1 05 01050 01 1000 110.

Организация применяет УСН, объект налогообложения — «Доходы минус расходы». Можно ли признать в расходах минимальный налог и занести в книгу учета доходов и расходов?

Согласно пункту 6 статьи 346.18 НК РФ, если за налоговый период сумма исчисленного в общем порядке налога, уплачиваемого при применении УСН, меньше суммы исчисленного минимального налога, налогоплательщик, который применяет в качестве объекта налогообложения доходы, уменьшенные на величину расходов, уплачивает минимальный налог. Сумма минимального налога исчисляется за налоговый период в размере 1 % налоговой базы, которой являются доходы, определяемые в соответствии со статьей 346.15 НК РФ.

Налогоплательщик имеет право в следующие налоговые периоды включить величину разницы между суммой уплаченного минимального налога за период и суммой налога, исчисленного за тот же период в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее, в соответствии с положениями пункта 7 статьи 346.18 НК РФ.

По данным налогового учета за 2011 год получено: доход — 900 000 руб., расход — 850 000 руб., ставка налога — 15 %. Определим сумму налога, подлежащего уплате:

- сумма, исчисленного в общем порядке налога — (900 000 — 850 000) х 15 % = 7 500 руб.;

- минимальный налог — (900 000 х 1 %) = 9 000 руб.

Учитывая, что налог, исчисленный в общем порядке (7 500 руб.) меньше суммы минимального налога (9 000 руб.), уплате подлежит минимальный налог в размере 9 000 руб. Сумма налога исчисленного в общем порядке в размере 7 500 руб. не уплачивается.

Разница между налогом, исчисленным в общем порядке, и минимальным налогом в размере 1 500 руб. (9 000 руб. — 7 500 руб.) может быть учтена в качестве расходов при определении налоговой базы следующего налогового периода, то есть в 2012 году.

Подробнее о минимальном налоге при УСН читайте в справочнике по Упрощенной системе налогообложения в разделе «Налоги и взносы» на ИТС.

Пользователи ИТС версий ПРОФ могут получать бесплатные консультации аудиторов по вопросам бухучета и налогообложения, а также консультации специалистов по трудовому праву по кадровым вопросам.

В письме необходимо указать регистрационный номер программы, на которую оформлен договор 1С:ИТС и подробно описать ситуацию, требующую консультации.

Ознакомиться с другими ответами аудиторов на вопросы пользователей можно здесь

Источник: nalog-plati.ru

Неправильно считает расходы УСН по НДФЛ и страховым взносам в 2023 году

20.04.2023

Подошел срок расчета налога УСН и стали возникать вопросы по поводу того, что не правильно в 1С БП 3.0 считаются расходы при УСН в части НДФЛ и, скорее всего, страховых взносов. Подробно рассматривал случай с НДФЛ, поэтому опишу что происходит и почему возникает ошибка.

С начала хочу отметить, что если платить зарплатные налоги как раньше напрямую, т.е. без использования ЕНС и уведомления, то расходы хорошо садятся по регистрам и правильно попадают в книгу доходов — расходов. А вот при использовании уведомления и ЕНС все на много сложнее.

Принцип работы программы такой: берется вся оплата за месяц на ЕНС и проверяется задолженность по налогам на конец месяца. У каждой задолженности есть срок уплаты и согласно срокам регламентной операцией «Зачет аванса по единому налоговому счету» при закрытии месяца вся уплата на ЕНС распределяется по задолженности в порядке очереди.

Если у вас, допустим, на начало года большие долги по страховым взносам, которые тянутся давно, то все ваши оплаты в 2023 году в первую очередь пойдут на погашение именно страховых взносов. И только когда согласно срокам подойдет очередь по НДФЛ, то только тогда будут погашаться долги и по НДФЛ. Это все понятно и логично.

Но вот после распределения этих платежей программа начинает делать движения по регистрам УСН и вот тут возникает много вопросов. На мой взгляд распределение идет не правильно. Точнее по счетам то программа раскидывает нормально, но вот если смотреть в разрезе расчетного документа, то картина не понятная. Итак, поехали.

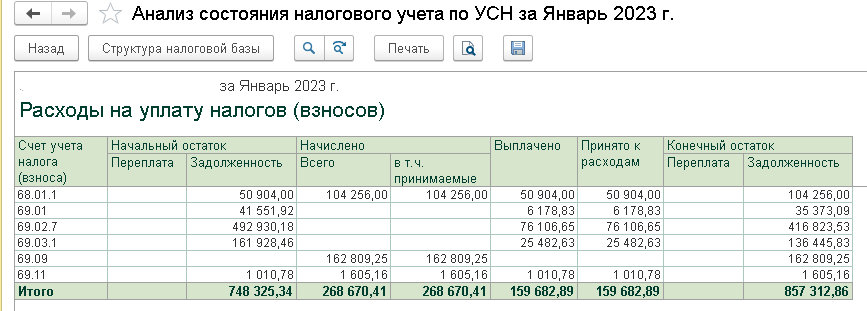

Во-первых, смотрим что всего налогов (кроме УСН) было уплачено на сумму 161320,78. Из них 1010,78 это ФСС НС.  При этом документами Уведомление и Операции по ЕНС поставили сумму 160308,11.

При этом документами Уведомление и Операции по ЕНС поставили сумму 160308,11.

И именно эта сумма закрывается в конце месяца регл. операцией:  Для расчета УСН используются 2 регистра. Один из них «Прочие расчеты». Долги на начало года закрываются на сумму, которая была зафиксирована в операциях по ЕНС. А именно 160308,11

Для расчета УСН используются 2 регистра. Один из них «Прочие расчеты». Долги на начало года закрываются на сумму, которая была зафиксирована в операциях по ЕНС. А именно 160308,11  Второй регистр — «Расходы при УСН».

Второй регистр — «Расходы при УСН».

В идеале эти два регистра должны бы совпадать. Как видно сальдо на начало одинаковое, только с противоположным знаком. Но уже в январе пошло расхождение по НДФЛ.  Все потому, что в операциях по ЕНС указана сумма 52 540 и эта сумма была в январе уплачена с единого счета.

Все потому, что в операциях по ЕНС указана сумма 52 540 и эта сумма была в январе уплачена с единого счета.

Но что программа творит по налоговым регистрам — это вообще мне не понятно. По регистру «Прочие расчеты» учитывает якобы переплату 1636 (хотя я считаю, что эту сумму надо было учесть в январском отражении), а по регистру «Расходы при УСН» вообще эта сумма не проходит.

Ну и соответственно что мы видим в Анализе:  Получается, что если будем смотреть сальдо по счету 68.01 и по регистру «Расходы при УСН» по этому же счету, то на начало февраля будет расхождение. Но смотрим, что происходит дальше, в феврале. По ЕНС указано, что задолженность по НДФЛ 110274 руб.

Получается, что если будем смотреть сальдо по счету 68.01 и по регистру «Расходы при УСН» по этому же счету, то на начало февраля будет расхождение. Но смотрим, что происходит дальше, в феврале. По ЕНС указано, что задолженность по НДФЛ 110274 руб.

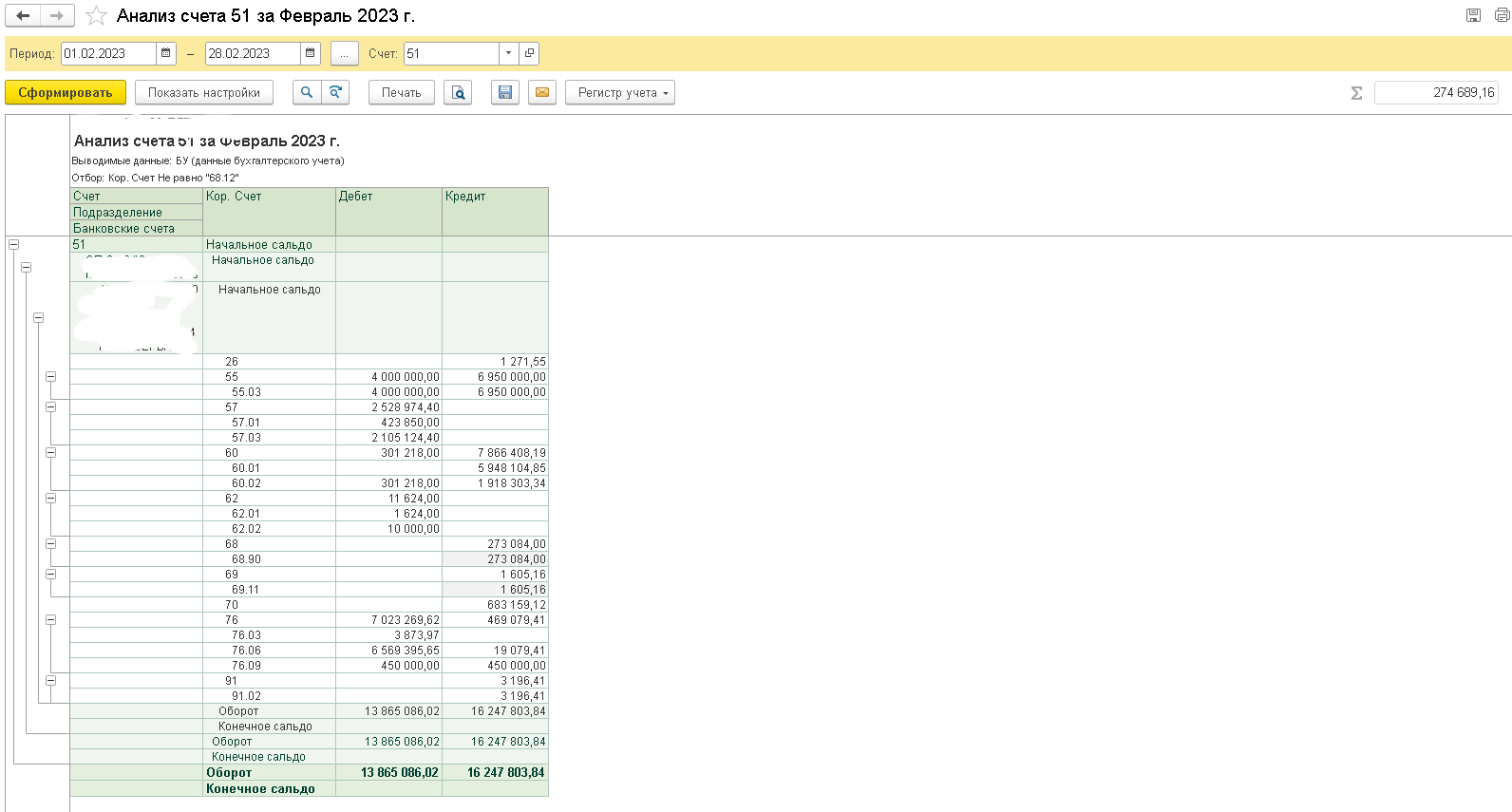

Общая сумма налогов 273083,25  Всего было уплачено налогов по НДФЛ и взносам за февраль 274689,16. Т.е. считаем, что НДФЛ действительно был уплачен в сумме 110274.

Всего было уплачено налогов по НДФЛ и взносам за февраль 274689,16. Т.е. считаем, что НДФЛ действительно был уплачен в сумме 110274.

Ну и что делает программа в конце месяца регламентной операцией:

Ну и что делает программа в конце месяца регламентной операцией:  Она опять не захватывает февраль, а всю сумму минусует из январского отражения. Но почему в январе сминусовала не всю сумму, а только равную остатку, а теперь всю. Не понятно.

Она опять не захватывает февраль, а всю сумму минусует из январского отражения. Но почему в январе сминусовала не всю сумму, а только равную остатку, а теперь всю. Не понятно.

Понятно только, что это косяк и программа не может распределять сумму по нескольким документам и начинаются висяки. Но продолжаем. По регистру «Прочие расчеты» картина соответственно уже другая. Сумма 1636, которая повисла в январе закрывается при проведении февральского отражения.

Программа считает что это была переплата, поэтому на расходы эта сумма упадет именно при отражении.  В анализе видим, что сумма расходов больше чем фактически уплачено на эти 1636:

В анализе видим, что сумма расходов больше чем фактически уплачено на эти 1636:  Ну и наконец март.

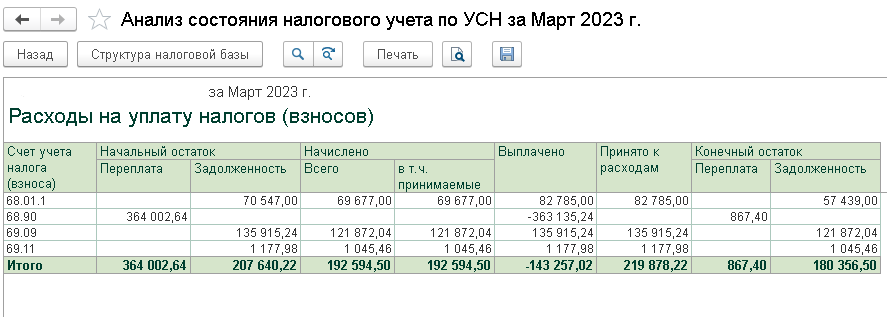

Ну и наконец март.

К уплате 76767  В регистре Расходы при УСН в расходах видим 2 суммы, которые в целом дают 82785. При этом сумма 6018 принимается к расходам мартовским документом Отражение, т.к. опять же по данному регистру эта сумма посчиталась как переплата, поэтому сразу зачлась в расходы отражением зарплаты.

В регистре Расходы при УСН в расходах видим 2 суммы, которые в целом дают 82785. При этом сумма 6018 принимается к расходам мартовским документом Отражение, т.к. опять же по данному регистру эта сумма посчиталась как переплата, поэтому сразу зачлась в расходы отражением зарплаты.

Но садится почему-то на мартовское отражение. А предыдущее сальдо так и остается висеть.  Прочие расчеты худо бедно закрывается:

Прочие расчеты худо бедно закрывается:  Но вот из-за того, что подвисают эти сальдовки, в расходы ставится сумма больше чем надо:

Но вот из-за того, что подвисают эти сальдовки, в расходы ставится сумма больше чем надо:  Проверялось на версии 1С Бухгалтерия предприятия 3.0.135.16. После обновления на данную версию, в надежде, что что-то исправится, перепроводил последовательно все документы за 1 квартал по отражению и закрытию месяца. Результат тот который на скринах.

Проверялось на версии 1С Бухгалтерия предприятия 3.0.135.16. После обновления на данную версию, в надежде, что что-то исправится, перепроводил последовательно все документы за 1 квартал по отражению и закрытию месяца. Результат тот который на скринах.

Если я Вам помог, то меня можно поблагодарить.

—>

Источник: allexx.info

Как рассчитать налог УСН: доходы минус расходы

Такой тип налогообложения, как УСН или «упрощёнка», считают самым желанным для бизнесменов. Это связано с тем, что фирмы, работающие по УСН, выплачивают в казну государства лишь один налоговый сбор. Финансовую базу для этого налога предприниматель выбирает самостоятельно. «Упрощёнка» позволяет вести деятельность эффективнее и экономить на платежах в налоговую.

Налогом УСН облагается только доход или доходы минус расходы предприятия. Сегодня мы разберём, как рассчитывается налоговый сбор на УСН при втором типе объекта обложения. Это несложно: достаточно уметь безошибочно рассчитывать суммы доходов и расхода, аккуратно выплачивать предварительные платежи и посчитать минимальную цифру налога в окончание года. В нижеизложенном тексте приведён пример, как этот налог рассчитывается.

Налог УСН: доходы минус расходы

Коротко о налоговом режиме

- частным предпринимателям – НДФЛ;

- фирмам, конторам и иным предприятиям – прибыльный сбор;

- компаниям, не работающим на экспорт – НДС;

- имущественный сбор (исключая объекты, финансовая база по которым определяется кадастровой стоимостью).

- с доходом более 58 миллионов 805 тысяч рублей;

- имеющие более, чем 150 миллионов рублей основных средств;

- в которых трудоустроены более ста сотрудников;

- имеющие более 25% доли участия сторонних фирм.

По закону, переходить с режима на режим позволительно единожды в году – с 1 января. Заявление о переходе нужно подготовить не ранее 1 октября, так как заработанные средства фиксируются за прошедшие девять месяцев.

Кроме единого налога, фирмы на «упрощёнке» выплачивают и иные налоговые сборы: взносы в ПФ РФ И ФФ ОМС, в соцстрах, имущественный, водный и земельный сбор, акцизы, госпошлины и НДС для фирм-экспортёров.

Ставка УСН — главный плюс

Дифференцируемая ставка считается большим преимуществом «упрощёнки». Это некий добавочный бонус, предоставляемый в льготном режиме обложения налогами. Базовой считается ставка в пятнадцать процентов. Но местные власти имеют полномочия снизить её до пяти процентов. Так, на 2016 год представители регионального правления снизили ставки в 71-ом населённом пункте.

На местном уровне решение о размере ставке для УСН принимают каждый год, до момента, когда оно вступит в силу. Выяснить, какая ставка действует в конкретном регионе России, можно в местной администрации или налоговой службе. Подчеркнём, что сниженная ставка не является особой льготой, требующей подтверждения – её применение едино для всех предпринимателей, работающих по УСН в регионе.

Важный момент! За 2017-2021 годы для субъектов Крыма ставка может быть снижена до трёх процентов. Законы субъектов России также сообщают, что ИП-шники, занимающиеся научными или социально значимыми трудами, оказанием услуг в быту для населения, и вовсе могут рассчитывать на нулевую ставку. При этом есть ряд обязательств: доля доходности от деятельности, в отношении которой применяется ставка 0%, должна составлять не менее семидесяти процентов. Применять нулевую ставку ИП-шник может от момента регистрации и до 31 декабря того же года.

Финансовая база для УСН

Из предыдущего абзаца складывается ошибочное мнение, что удобнее и выгоднее системы, чем «упрощённая», не найти. В связи с финансовой базой, к которой может возникнуть ряд вопросов, это не так. Исчисление базы для режима с объектом «доходы минус расходы» больше похоже на расчет прибыльного сбора. То есть в данном случае база – это разница между доходом и расходом, считай, прибыль.

Плательщик на «упрощёнке» рискует тем, что не сможет доказать целесообразность понесённых расходов, и у налоговой службы появится недовольство. Если сотрудники инспекции оспорят составление финансовой базы, бизнесмен не только будет вынужден заплатить недоимку, но ещё и пеню и даже штраф в размере до 20% от общей суммы единого сбора.

Если дела пошли плохо, можно платить сбор по минимуму

УСН: доход

- прав на недвижимость, транспорт, иное имущество;

- сделанных работ и оказанных услуг;

- ранее приобретённых товаров;

- товаров собственного изготовления/производства.

К доходам вне реализации относятся:

- товары, права, работы или услуги, полученные бесплатно;

- списанные задолженности по кредитам и займам;

- арендные или субарендные деньги;

- проценты от кредитов, предоставленных сторонним лицам;

- выгода от участия в товариществах;

- деньги от долей в иных компаниях;

- денежные санкции от партнёров, нарушивших договоры.

Доход на «упрощёнке» признаётся кассовым методом. Это значит, что датой фиксации полученных средств считается дата их получения по факту – на руки, расчётный счёт и подобное.

УСН: расход

- логистические, транспортные;

- на закуп для последующей продажи;

- налоговые сборы, кроме единого;

- на услуги аудиторов, юристов, бухгалтеров;

- таможенные, аренды, лизинга;

- зарплаты, командировки и страхование сотрудников;

- на реконструкцию и ремонт;

- на покупку нематериальных активов и основных средств.

Этот перечень закрытый, то есть не подразумевает иного толкования или добавления дополнительных пунктов. Документы, подтверждающие траты, полагается хранить не менее четырёх лет после их совершения.

Траты должны не только соответствовать своду законов, но и иметь чёткое обоснование и деловую цель. У налоговой службы могут возникнуть вопросы касательно элитного автомобиля вместо рядового седана или компьютера последней модели. Разумеется, бизнесмен может тратить свои деньги без оглядки на налоговую, но лишь в том случае, если не намерен включить их в перечень расходов. Либо же придётся смириться с фактором подозрительности от надзорных органов.

Предоплата налогов

Ежеквартально в течение 25 дней после окончания очередных трёх месяцев, «упрощенцы» обязаны вносить авансовые платежи, исчисляя их нарастающим итогом. За первый квартал – до 25 апреля, за полугодие – до 25 июля и за девять месяцев – до 25 октября. Остаток налога должен быть уплачен по годовым итогам. Тогда же подаётся декларация — ИП-шники предоставляют налоговой документ до 30 апреля, ООО – до 31 марта.

Минимальный налог

Эффективность от трудовой деятельности может быть и неудовлетворительной, то есть в любой момент фирма может сработать в ноль или в минус. Это не значит, что сумма единого налога также может быть нулевой.

Статья №346 свода налоговых законов гласит, что «упрощенцы», использующие объектом «доход минус» расход, обязаны уплачивать минимальный налог – доход, помноженный на один процент. Если сумма пошлины к уплате, меньше минимального налога, выплачивается именно он. Эту разницу позже можно включить в перечень трат или состав убытка, если он имел место. Уплачивая минимальный налог, плательщик имеет право уменьшить его сумму на «предоплату» — авансовые платежи, уже уплаченные в текущем периоде.

Видео — Расчет минимального налога

УСН: рассчитываем налог

Исчислять налоговую сумму нужно по итогам кварталов и года. Доходы плюсуются с начала и до окончания периода, из полученной цифры вычитаются расходы с начала и до конца периода, полученная цифра умножается на ставку. Если расчёт идёт не за первый квартал, то из суммы налога вычитаются уже уплаченные авансы в государственную казну. Посмотрим на примере ООО «Оригинал».

Таблица 1. Расчёты на «упрощёнке»

| 1 квартал | 300 000 | 220 000 | 12 000 |

| 2 квартал | 310 000 | 260 000 | 7 500 |

| 3 квартал | 270 000 | 240 000 | 4 500 |

| 4 квартал | 320 000 | 280 000 | |

Расчёт ведём согласно объекту налогообложения: Доход (1,2 миллиона) минус Расход (миллион) х 15% = 30 тысяч рублей. Сумма минимального налога: 1,2 миллиона х 1% = 12 тысяч рублей. Так как первая сумма превосходит вторую, к уплате будет обязательна она. Вычитаем из неё предварительные платежи: 30 000 рублей – 24 000 рублей = 6 тысяч рублей единого налога для «упрощёнки».

Подведём итог

Главная сложность для плательщика «упрощёнки» доходы минус расходы – грамотное исчисление финансовой базы. Поскольку она прямо зависима от расходов, важно учитывать только деньги, потраченные на дело. Так предприниматель убережёт себя от излишнего внимания со стороны налоговой службы и обеспечит себе спокойствие и уверенность в работе и выполнении налоговых обязательств.

Источник: nalog-expert.com