Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погасить свои платежные обязательства.

Платежеспособность оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами.

1. Анализ платежеспособности предприятия ………………………………… 3

2. Анализ кредитоспособности предприятия ………………………………….. 5

3. Анализ деловой активности предприятия …………………………………. 7

Тестовые задания ………………………………………………………………. 10

Задача 1………………………………………………………………………….. 14

Задача 2………………………………………………………………………… 15

Задача 3………………………………………………………………………….. 16

Список использованной литературы …………………………………………. 17

Работа состоит из 1 файл

б) совокупность планов, составленных для основных производственных подразделений предприятия.

4. Процедура планирования начинается с составления:

- плана коммерческих затрат;

б) бюджета продаж;

Главный принцип финансового планирования в юридической компании

в) плана производства;

г) бюджета инвестиций.

5. К финансовым планам относят:

- план общехозяйственных затрат;

б) бюджет производственной себестоимости;

г) прогнозный баланс.

6. В список возможных отчетов для «центра расходов» входят, в том числе следующие:

- план производства;

б) бюджет движения денежных средств;

в) план общехозяйственных затрат;

г) бюджет доходов и расходов.

7. Балансовое уравнение запасов имеет следующий вид:

- Запасы на начало периода + Поступление запасов в течение периода = Выбытие запасов в течение периода + Запасы на конец периода;

б) Запасы на начало периода + Запасы на конец периода = Выбытие запасов в течение периода + Поступление запасов в течение периода;

в) Запасы на начало периода + Поступление запасов в течение периода = Выбытие запасов в течение периода — Запасы на конец периода.

8. Центры финансовой отчетности — это:

- структурные единицы предприятия, для которых формируются планы и которые отчитываются за результаты их выполнения;

б) структурные единицы предприятия, которые отчитываются за остаток наличных денежных средств.

9. Какой из принципов планирования предполагает, что оно должно иметь системный характер:

- принцип участия;

б) принцип единства;

в) принцип непрерывности;

г) принцип гибкости.

10. Производственная мощность это:

- объем единиц продукции, который может быть изготовлен на предприятии за определенный период;

б) объем, фактически выполненных работ за определенный период.

11. Какие показатели рассчитываются при планировании уровня механизации:

- потребность в строительных машинах;

б) рабочее время машин;

в) часовая эксплуатационная производительность;

г) все выше перечисленное.

ФИНАНСОВАЯ ГРАМОТНОСТЬ за 6 минут | Контроль личных финансов

12. Какие виды запасов формируют на предприятии:

б) страховой;

в) подготовительный;

д) все выше перечисленное.

13. Конечное сальдо может быть отрицательным: не может быть отрицательным

а) в бюджете движения денежных средств;

б) в бюджете доходов и расходов.

14. Из каких разделов состоит план по труду и персоналу:

а) план по труду, план по численности, план по заработной плате;

б) план по труду, план по численности, план по экономии затрат труда;

в) план по труду, расчет трудоемкости, расчет заработной платы.

15. Финансовое планирование – это:

а) функциональный элемент системы управления финансами;

б) элемент финансовой системы страны;

в) элемент финансовой политики;

г) элемент финансового механизма.

16. Бизнес-план это:

а) документ, предназначенный для формулировки стратегии и тактики развития фирмы;

б) документ, предназначенный для ознакомления инвесторов с рыночной, финансовой, организационной стратегией предприятия;

в) это план развития предприятия, необходимый для освоения новых сфер деятельности фирмы, создания новых видов бизнеса.

17. В состав товарной продукции входят:

а) все виды полностью изготовленной продукции и полуфабрикатов, предназначенные для реализации; работы и услуги производственного характера; продукция вспомогательных хозяйств, предназначенная для реализации, капитальный ремонт оборудования и транспортных средств;

б) заготовки, детали, комплекты, находящиеся на разных рабочих местах, а также законченные изделия, не реализованные заказчику.

18. Что такое входная мощность:

а) определяется по наличию оборудования и действующим нормам трудоемкости;

б) определяется с учетом плана работ по модернизации оборудования, совершенствованию технологии и другим факторам.

19. Сколько разделов имеет бизнес-план:

г) количество разделов не ограничено.

20. Виды финансовых документов, разрабатываемые как прогноз:

а) перспективный финансовый план РФ;

б) сводный баланс финансовых ресурсов РФ;

в) федеральный бюджет;

г) бюджет Пенсионного фонда РФ;

д) сметы бюджетных учреждений;

е) консолидированный бюджет РФ.

При реализации инвестиционного проекта стоимостью 1498 тыс. руб. строительная организация на объекте установила оборудование стоимостью 687 тыс. руб.

Установленное оборудование по технологии возведения и вводу в эксплуатацию объекта должно простоять без использования 4 месяца.

За указанный период времени это оборудование может быть подвержено воздействию (проявлению) следующих рисков:

— кража с добавкой 5%,

— огонь с уменьшением 1%,

— взрыв с уменьшением 4%

Воздействие кражи может привести к порче оборудования на 20%, взрыва может привести к порче оборудования на 50%, а огонь — 15%.

Требуется рассчитать риск на объекте и его уровень по инвестиционному проекту в целом, оценить в денежном выражении убыток и дать заключение о целесообразности страхования оборудования.

Дi=687 000/1 498 000=0,45

У=Рпр*Ст.пр.=0,02*1 498 000= 29 960 руб.

В данном случае страховать оборудование нецелесообразно.

По приведенным ниже данным определить плановые порог рентабельности и запас финансовой прочности: плановый объем реализации – 2000шт; постоянные затраты – 40000руб.; переменные затраты – 120000руб.; выручка-250000руб.

ПР(руб)= постоянные затраты

доля валовой маржи

доля валовой маржи = валовая маржа / выручка

валовая маржа = выручка – переменные затраты

ПР(руб.) = 40000 = 40000 = 77000руб.

ЗФП(руб)=выручка – ПР(руб) = 250000-77000 = 173000руб.

Рассчитать плановую величину дивиденда на 1 обыкновенную акцию, если из всех 12000 акций привилегированные составят 20%, плановый дивидендный фонд по обыкновенным акциям 1680000руб.

12000 – 20% = 9600 обыкновенных акций

168000/9600 = 17,5 руб.

Список использованной литературы

1. Анализ хозяйственной деятельности предприятий АПК: учеб. пособие / Г.В. Савицкая. – 6-е изд., стер. – Мн.: Новое знание, 2010. – 652 с. –

2. Экономика предприятий и отраслей АПК: учебник / П.В. Лещиловский, В.Г. Гусаков, Е.И. Кивейша (и др.); под ред. П. В. Лещиловского, В. С. Тонковича, А.В. Мозоля. – 2-е изд., перераб. и доп. – Минск : БГЭУ, 2007. – 5

3. Государственная программа возрождения и развития села на 2005–2010 // Национальный реестр правовых актов Республики Беларусь [Текст], 2009. –

4. Экономика предприятий и отраслей АПК : Практикум: учебное пособие / А.В. Королев, Синельников В.М. – Мн.: Изд-во Гревцова, 2009. – 320 с.: ил.

5. Экономический портал http://ekonomiks.at.ua

6. Поляк Г.Б. Финансовый менеджмент. – М.: Финансы, ЮНИТИ, 2007.

7.Степанова Г.Н. Стратегический менеджмент. Планирование на предприятии. – М.: Издательство МГУП, 2009.

8. Ступаков В.С., Токаренко Г.С. Риск- менеджмент: учебное пособие. — М.: Финансы и статистика, 2006.

9. Уткин Э.А. Управление рисками предприятия. – М.: Финансы и статистика, 2008.

10.Царев В.В. Внутрифирменное планирование. – СПб.: Питер, 2008.

11.Экономика предприятия / Под ред. О.И.Волкова. – М.: ИНФРА-М, 2007.

12. Яркина Т.В. Основы экономики предприятия (учебное пособие). — М.: Изд-во РГИУ, 2008.

13.Котляров И.Д. Планирование на предприятии: учебное пособие. – М.: Эксмо, 2010.

14.Лиференко Г. Н. Финансовый анализ предприятия: учебное пособие. — М.: Экзамен, 2009.

15.Ильин А.И. Планирование на предприятии: учебник. – Минск: Новое знание, 2009.

Источник: www.freepapers.ru

Азбука финансов

Добро пожаловать! Перед вами одно из руководств, которые разработаны специально для вас, если вы раздумываете над тем, чтобы начать собственный бизнес, или уже приняли такое решение. Также это пособие для тех, кто уже владеет небольшим бизнесом, и хотел бы больше узнать о том, как развить свои умения и навыки.

Все знают, насколько важно в бизнесе обладать ясной и точной информацией для принятия правильных решений. Наша цель – содействовать распространению опыта в динамичном сообществе владельцев малого бизнеса.

Что вам известно о финансовом менеджменте и менеджменте вообще? Многие предприниматели – настоящие эксперты в вопросах финансов, бухгалтерии, управлении наличными средствами и других аспектах, связанных с финансами. Конечно, это их преимущество.

Но как быть, если вы один из тех, кто задумывается о начале своего дела или уже является владельцем небольшого бизнеса, но при этом вы испытываете недостаток знаний в области финансового менеджмента, у вас нет опыта и навыков в этом вопросе? Не волнуйтесь. Есть немало возможностей получить помощь.

Все, что вам необходимо, вы узнаете из руководства «Основы финансового менеджмента для предпринимателя». Также вы сможете улучшить свои навыки финансового и общего менеджмента. Это поможет вам принимать верные решения, способствующие процветанию вашего бизнеса.

Данная серия руководств написана такими же владельцами малого бизнеса, как и вы. Наша цель – поделиться информацией, чтобы вы могли улучшить свое умение вести бизнес и развивать его в соответствии с собственными планами.

Это руководство познакомит вас с финансовым менеджментом и его основными концепциями.

Проверено опытом. Не удивляйтесь, если по мере знакомства с финансовым менеджментом вы найдете этот предмет не просто интересным, а захватывающе интересным. Представьте, что финансовые данные – это кусочки пазла.

В зависимости от того, как вы записываете, отбираете, организуете и анализируете эти данные, вы можете получить не одну, а несколько картин финансового и рыночного положения вашей компании, ее потенциальных возможностей. Помните, что цель финансового менеджмента – давать вам информацию и показывать перспективы, которые помогут принять бизнес-решения. Первый шаг – знать, какие данные вам необходимы и каким образом получить эти данные. Давайте начнем.

Цель финансового менеджмента – предоставить вам возможность принимать мудрые решения.

«Основы финансового менеджмента для предпринимателя» помогут вам:

понять важность финансового менеджмента;

узнать, как должны записываться финансовые данные;

узнать, какие профессиональные ресурсы, ресурсы в сети Интернет и какое программное обеспечение доступно бизнесменам для решения задач финансового менеджмента;

выбирать инструменты финансового менеджмента для бизнеса;

научиться обращению с документами финансового менеджмента, чтобы оценивать достигнутые результаты и принимать новые решения;

оценить важность точных и исчерпывающих финансовых отчетов для решения финансовых и инвестиционных вопросов.

Возможно ли все это?! Да. И вы сможете с этим справиться. Точнее, вы обязаны это сделать. Ведь от этого зависит успех вашего бизнеса.

Решающий фактор успешного бизнеса – это не сумма полученных рублей. И даже не прибыль, которую генерирует ваш бизнес. Настоящий решающий фактор – это вы сами. Вы – тот самый человек, который отвечает за каждое действие в бизнесе. Это означает, что вы отвечаете за затраты, доходы и налоги. Фигурально выражаясь, благосостояние вашей семьи и ваших работников – в ваших руках.

Это большая ответственность – и вы должны нести ее.

Прежде всего, давайте разберемся с имеющимися у вас ресурсами:

Ваши базовые математические знания. То, что вы должны знать абсолютно точно, вы уже знаете: это правила арифметики, умение складывать, вычитать, умножать и делить.

Бухгалтерское программное обеспечение. Существует немало надежных и проверенных временем компьютерных программ. Некоторые из них могут помочь вам организовать финансовые данные с помощью серии вопросов и ответов. После чего вам останется только занести эти данные, нажать на кнопку – и ваш отчет готов!

Профессиональные помощники. В любом, даже самом малом, бизнесе необходим бухгалтер, который будет вести учет затрат и доходов, проверять, чтобы ваши финансовые записи соответствовали правилам, помогать заполнять налоговые формы. Также для бизнеса важен юрист – для экспертизы контрактов, соблюдения трудового законодательства и решения других юридических вопросов.

По мере того как ваш бизнес будет расширяться, вам понадобятся и другие профессионалы (например, специалисты по бизнес-планированию, специалисты по медиа-планированию, которые смогут профессионально оценить финансовую составляющую принимаемых вами решений).

Банковские услуги. Банковский счет необходим: ведение бизнеса должно быть отделено от личных и семейных счетов, дабы избежать проблем с налоговыми и прочими проверяющими органами. Многие банки предлагают владельцам малого бизнеса такие важные услуги, как зарплатные карты, кредитные линии, займы, управление наличными, обмен валюты, электронные платежи, управление денежными средствами, инвестициями, пенсионными планами и т. п. Тесные связи с банком очень важны для бизнесмена.

Перед тем, как продолжать, давайте оглянемся назад. Вспомните финансовые вопросы и комментарии, которые вы делали, когда работали с Руководством «Итак, вы решили стать предпринимателем?», Руководством «Развитие вашей идеи для малого бизнеса» и Руководством «Построение бизнес-модели для достижения успеха». Посмотрите рабочие материалы этого руководства, сделайте копии. Таким образом вы подготовитесь к записи как ваших мыслей, так и финансовых данных.

Еще одна хорошая идея. Изучайте язык финансового менеджмента. Любая научная дисциплина — и финансовый менеджмент не исключение — имеет свою терминологию. Если вы только приступаете к изучению баланса, движения денежных средств, прибылей и убытков, потратьте несколько минут на изучения Словаря (см. конец руководства). Обращайтесь к нему по мере изучения этого руководства.

Пройдет немного времени, и вы будете чувствовать себя вполне комфортно, рассуждая о ликвидности, амортизации, балансовых отчетах и тому подобном. Ваше умение «говорить о том, о чем говорится» будет обязательно востребовано по мере укрепления вашего бизнеса.

Изучение финансовой терминологии – прекрасный способ разобраться в содержании этой дисциплины.

I. Бухгалтерия – вырази это цифрами

Бухгалтерия позволяет вам общаться с помощью цифр. Она позволяет подвести итог потраченным средствам, подсчитать, сколько необходимо еще потратить, узнать про ваши активы, доходы, долги – и вообще о том, что в сумме составляет ваш бизнес.

В основе вашего бизнеса лежит следующий баланс:

Продукты или услуги (которые вы сделали или продали)

Расходы (то, что вам необходимо оплатить, чтобы вести бизнес)

Доходы (то, что вы заработали)

Бухгалтерская система позволяет вам поддерживать баланс между этими тремя элементами.

Пример. Карина работает над дизайном оригинальных элегантных подушек. Она закупает материалы на фабрике, а шесть работниц в ее мастерской шьют подушки. Ее клиентура – дизайнеры интерьеров, поэтому она может назначать довольно высокую цену за свои изделия. В то же время могут пройти месяцы, прежде чем конкретный стиль станет популярным.

Спросите себя:

как Карина может ежемесячно выплачивать зарплату своим работникам, если ее подушки могут быть проданы лишь спустя несколько недель или даже месяцев после изготовления?

откуда Карина берет деньги, чтобы платить поставщикам материалов, необходимых для продолжения работы в мастерской?

что произойдет, если она не сможет продать свои подушки?

каким образом она может экономить на материалах? На изготовлении? На продажах?

какие стратегии могут сделать этот бизнес более прибыльным?

— наличие большего числа клиентов?

— распродажи для непроданных подушек?

— расширение продуктовой линейки, например, изготовление фестонов и других аксессуаров?

Этот небольшой пример помогает нам взглянуть на происходящее с финансовой точки зрения, не так ли? Таким образом вы можете развить ваше «финансовое видение», чтобы с его помощью взглянуть на собственный бизнес. Каковы фундаментальные финансовые факты, которые вы должны учесть? И где их искать?

Деньги поступают в ваш бизнес и вытекают из него, очень важно отслеживать эти потоки.

Сложение, вычитание, умножение и деление

Наилучший способ отследить финансовые процессы вашего бизнеса – это сложить, вычесть, умножить и поделить. То же самое вы делаете, когда производите другие важные расчеты в других областях вашей жизни.

Как оно осуществляется

1 чайная ложка кофе на чашку, сколько ложек на кофейник для 8 чашек?

Умножение количества на 1 чашку на 8

Километры на литр бензина

Деление километров на литры: 7 литров израсходовано, 80 километров пробега = 1 литр на 11,4 километра

А вот несколько финансовых измерений, которые рассчитываются с помощью тех же самых основополагающих правил арифметики:

Источник: www.azbukafinansov.ru

Презентация на тему Финансовое планирование

Основные модели финансового планирования Модели безубыточности Базируются на построении зависимости между получением денежных потоков и объемом выпуска и позволяют найти область объема продаж, при которой имеется положительная операционная прибыль.

- Главная

- Экономика

- Финансовое планирование

Слайды и текст этой презентации

Слайд 1Тема 4

Финансовое планирование

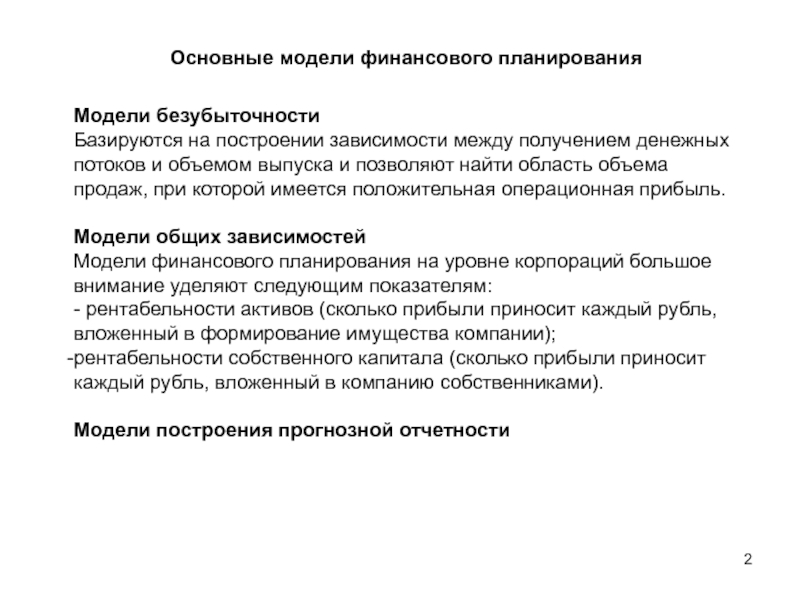

Слайд 2Основные модели финансового планирования

Модели безубыточности

Базируются на построении

зависимости между получением денежных потоков и объемом

выпуска и позволяют найти область объема продаж, при которой имеется положительная операционная прибыль.

Модели общих зависимостей

Модели финансового планирования на уровне корпораций большое внимание уделяют следующим показателям:

— рентабельности активов (сколько прибыли приносит каждый рубль, вложенный в формирование имущества компании);

рентабельности собственного капитала (сколько прибыли приносит каждый рубль, вложенный в компанию собственниками).

Модели построения прогнозной отчетности

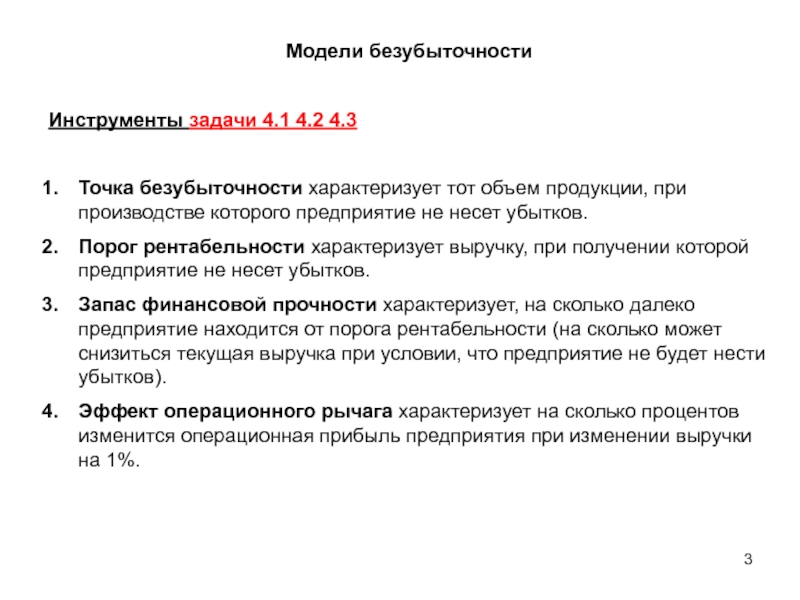

Слайд 3Модели безубыточности

Инструменты задачи 4.1 4.2 4.3

характеризует тот объем продукции, при производстве которого

предприятие не несет убытков.

Порог рентабельности характеризует выручку, при получении которой предприятие не несет убытков.

Запас финансовой прочности характеризует, на сколько далеко предприятие находится от порога рентабельности (на сколько может снизиться текущая выручка при условии, что предприятие не будет нести убытков).

Эффект операционного рычага характеризует на сколько процентов изменится операционная прибыль предприятия при изменении выручки на 1%.

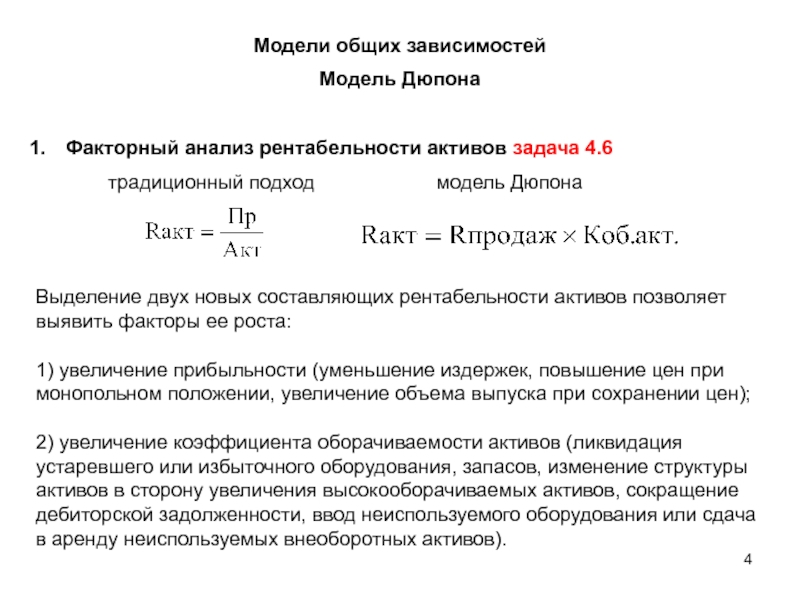

Слайд 4Модели общих зависимостей

Модель Дюпона

Факторный анализ рентабельности активов

задача 4.6

традиционный подход модель Дюпона

Выделение двух новых составляющих рентабельности активов позволяет выявить факторы ее роста:

1) увеличение прибыльности (уменьшение издержек, повышение цен при монопольном положении, увеличение объема выпуска при сохранении цен);

2) увеличение коэффициента оборачиваемости активов (ликвидация устаревшего или избыточного оборудования, запасов, изменение структуры активов в сторону увеличения высокооборачиваемых активов, сокращение дебиторской задолженности, ввод неиспользуемого оборудования или сдача в аренду неиспользуемых внеоборотных активов).

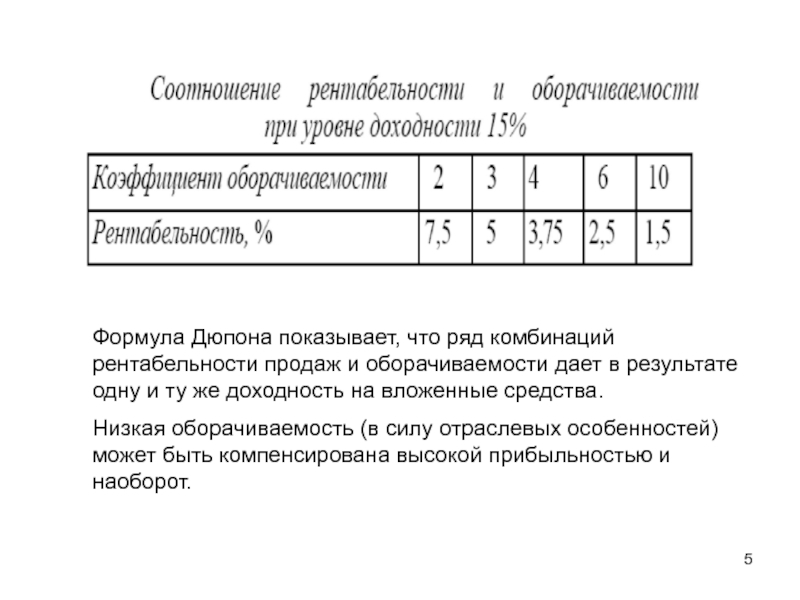

Слайд 5Формула Дюпона показывает, что ряд комбинаций рентабельности

продаж и оборачиваемости дает в результате одну

и ту же доходность на вложенные средства.

Низкая оборачиваемость (в силу отраслевых особенностей) может быть компенсирована высокой прибыльностью и наоборот.

Слайд 6

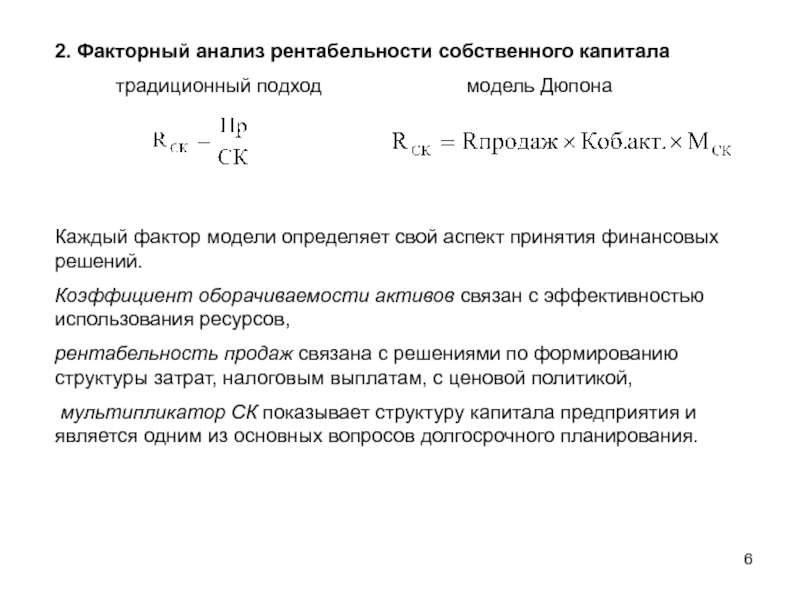

2. Факторный анализ рентабельности собственного капитала

традиционный подход

модель Дюпона

Каждый фактор модели определяет свой аспект принятия финансовых решений.

Коэффициент оборачиваемости активов связан с эффективностью использования ресурсов,

рентабельность продаж связана с решениями по формированию структуры затрат, налоговым выплатам, с ценовой политикой,

мультипликатор СК показывает структуру капитала предприятия и является одним из основных вопросов долгосрочного планирования.

Слайд 7Модели построения прогнозной отчетности

Укрупненный метод предусматривает прогноз

баланса и потребности в дополнительном финансировании при

допущении, что соотношение между выручкой и различными видами оборотных активов и краткосрочных пассивов не меняется.

Данное соотношение характеризуют показатели деловой активности (оборачиваемости). Задача 4.8 4.9

Метод включает в себя три этапа:

-оценка оборачиваемости изменяющихся статей баланса

прогноз прироста выручки и связанных с ней затрат

прогноз прироста изменяющихся статей баланса

Слайд 8Точные методы построения прогнозной финансовой отчетности базируются

на зависимостях, соответствующих правилам формирования отчетности (бухгалтерского

Основные формы финансовых планов:

Прогноз баланса (бюджет по балансовому листу)

Прогноз отчета о прибылях и убытках (бюджет доходов и расходов)

Прогноз отчета о движении денежных средств (бюджет движения денежных средств)

Платежный календарь задача 4.7

Источник: thepresentation.ru