Привлечение финансирования в бизнес – это долгий, сложный процесс. Поэтому важно, чтобы ты понимал: его нельзя пройти необдуманно.

889 просмотров

В прошлой статье я рассказывал о трендах технологий на будущий 2023 год. Но какой толк в технологиях, если их не на что делать? Стартап – это постоянный поиск финансов.

Какие каналы финансирования существуют?

- Бутстрэппинг – тратим свои сбережения и доходы с других источников (перевожу – инвестируем зарплату, пока можем);

- Семья/друзья – первые лица, готовые тебя поддержать, если ты не побоишься к ним прийти за помощью;

- Венчурные фонды – холодная расчетливая машина успешного успеха, чей отбор пройти – это победа;

- Бизнес-ангелы – авантюристы из числа тех, кто уже стал успешен в своём стартапе и теперь готов вливать деньги в чужие

- Бизнес-кредит – кредит как кредит, только для бизнеса. Возможно, со льготными % ставками, сейчас такие программы есть.

А знаешь, какое соотношение стартапов к каналам финансирования? Давай представим инвестиции как пирог, и каждый кусочек – это сладкий слайс успешного стартапа.

КАК ГОТОВЯТ ПИРОГИ? | Про Цех

- Бутстрэппинг, как основной источник, отжирает своим размером 57% пирога;

- Семья/друзья на втором месте с долей в 38%;

- Венчурные фонды очень избирательны и дотошны, поэтому их финансирование – это 1% от инвестиционного пирога;

- Бизнес-ангелы – это выход для всё того же 1% стартапов, не всем везёт найти и вдохновить других стартаперов;

- Бизнес-кредит получить очень сложно, поскольку стартап – это рисковый актив, поэтому кредит осиливает кусочек только в 1%;

- Всегда есть некие другие каналы финансирования, например, краудфандинг, но я на них сильно зацикливаться не буду, скажу только, что они все вместе удосуживаются куска в 3%.

Как же добиться инвестиционного превосходства для своего стартапа?

Следуй трем правилам:

- Понимать, какие инвестиции могут быть привлечены на текущем этапе стартапа;

- Оценивать, сколько готов отдать инвесторам, а они все всегда хотят акции, иначе им по большей части незачем рисковать своими средствами;

- Планировать шаги для достижения поставленной инвестиционной цели.

Теперь озвученные правила заложим в понятные шаги. Если твой стартап дальше первого шага – начинай с актуального:

- Этап идеи, когда нужно определиться, что считать успешной инвестицией для старта.На этом этапе нужно подготовь питч, чтобы продемонстрировать свою бизнес-идею потенциальным инвесторам.

Реально привлечь до 4 млн рублей, инвесторы чаще всего на этом этапе не заинтересованы в каких-либо процентах плюс всегда есть гранты.

Для достижения цели идешь и напрямую питчишься перед инвесторами и фондами, собираешь фидбек на то, сколь реалистичны твои ожидания. - Идея пошла, нужен сопартиец, потому что вдвоем всегда веселее и сподручнее.Работа должна быть разделена между несколькими людьми.

Это и инвестору покажет, что проект делается не одним, а есть вдохновленные участники. И сам сооснователь может выступить инвестором, проспонсировав часть работ.

Максимум за время до привлечения реальных инвестиций, сооснователь принесет несколько миллионов рублей, при том что доля может составлять и 50%, но зато вы разделите обязанности и ответственность. - Этап прощупывания спроса. Что-то уже сделано, идея имеет более четкую форму. Вот теперь пошла пора идти за реальными деньгами.

Классическое FFF: семья, друзья, успешные фаундеры, они же бизнес-ангелы. По чуть-чуть со всех собираем, получаем начальные достаточные средства для начала работы.

Таким путем можно собрать до 30 млн рублей, отдав вместе с сооснователем до 15% акций. Всё, что получится собрать, важно пустить на критически важные кадры. Распыление денег может не довести проект до следующего шага. - Команда есть, продукт пилится, всё здорово.

Теперь твой путь к бизнес-ангелам и венчурным фондам, которым можно показать потенциал и силу проекта. А они в свою очередь проспонсируют его доведение до минимального продукта.

Ты сможешь привлечь до 100 млн рублей, отдав до 25% акций. Но самое главное: ты сможешь реализовать продукт. - Продукт есть, он продается, бизнес пашет.

Пришла пора масштабирования. Для тебя это возможность захватить новые рынки, инвесторы слышат фразу: Раунд А.

Здесь варятся деньги до 600 млн рублей за долю, которая может доходить до 50%, но чаще около 15%. Это твоя цена за новые каналы продаж и новые рынки. - Ты молодец, твой продукт лидер, чего ещё желать?

Своих конкурентов во имя ещё больших продаж и доминирования! Ты пришел в фазу раунда В, когда венчуры вливают в тебя деньги, чтобы ты поглощал конкурентов, тем самым захватывая ещё больший кусок.

Сколько здесь можно получить? До 1,5 трлн рублей за долю в 15-30%. И все конкуренты будут твои. - У тебя не осталось конкурентов. Есть ли предел? Экспансия!

Ты настолько большой и сильный, что перед тобой стелятся tier-1 венчуры, хедж-фонды и частные инвестиционные компании, цель понятна – твой продукт должен быть у каждого. У каждого из твоей ЦА? Нет, буквально, у каждого! Это этап раунда С.

Инвестиции до 3 трлн рублей за те же 15-30% компании, и мировое господство у тебя в кармане. - Однажды ты решишь, что весь этот единоличный контроль – бремя. Тогда наступит этап IPO.

Ты придешь в банк и скажешь, что с тебя хватит. И банк поможет твоей компании стать публичной – доли в бизнесе уйдут в свободное обращение, а управление будет сведено (но не обязательно, конечно) к совету директоров.

Это принесет до 600 млн рублей за долю вплоть до 50%, но сделает возможным неуправляемый рост ценности компании за счет людского капитала в управлении и владении.

РАЗБОР — Пироги

Конечно, этапы последовательны в идеальном раскладе, но, допустим, на IPO можно выйти будучи совсем маленькой компанией, даже без рауда А, но вопрос – на сколько она будет интересна инвесторам?

Важное правило при получении инвестиций: каждое вложение в твою компанию – это уменьшение твоей доли, но при этом – увеличение её стоимости.

Так, на этапе идеи, когда у тебя на руках 100% доли твоего проекта – её стоимость равна нулю. При посевном финансировании, у тебя на руках остается примерно 30% от компании, стоимость которой до 20 млн рублей. При выходе на IPO же, имея в своём распоряжении около 15% доли компании, её стоимость может составлять миллиарды рублей.

А как дела обстоят с твоим стартапом?

Источник: vc.ru

Разделить пирог: радикально новый способ ведения переговоров

Любой, кто оказался проигравшим в переговорах, проглотит новую книгу Барри Нейлбаффа «Раздели пирог» . Профессор Милтона Стейнбаха из Йельской школы менеджмента, один из основателей Honest Tea в качестве побочного проекта, сочетает логику и эмпатию в стратегии, которая подрывает тактику ведения переговоров, основанную на силе.

Простой принцип, лежащий в основе подхода Нейлбаффа, заключается в следующем: «пирог переговоров» — то есть ценность, создаваемая сделкой сверх ценности, которую стороны сделки могут создать сами по себе, — должна делиться поровну. Неважно, кто имеет наибольшую власть или кто больше всего нуждается в сделке — важна ценность, вытекающая из сделки, и неспособность одной из сторон достичь ее без другой. В этом смысле все участники сделки имеют законное право на равную долю пирога переговоров.

Нейлбафф иллюстрирует эту концепцию простым примером: пиццерия даст Алисе и Бобу пиццу из 12 кусков, если они договорятся, как ее разделить. Если они не могут, это даст им половину пирога, но неравномерно: четыре ломтика Алисе и два ломтика Бобу. Эти фрагменты без сделки составляют то, что Роджер Фишер и Уильям Юри назвали BATNA (лучшая альтернатива заключенному в результате переговоров соглашению) в своем бестселлере по переговорам « Приступая к да » .

Решение Нейлбаффа состоит в том, чтобы сосредоточиться на дополнительных долях, которые Алиса и Боб получат, если заключат сделку. Он делит шесть дополнительных ломтиков пополам. Это дает Алисе в общей сложности семь кусочков (ее BATNA из четырех кусочков плюс ее половина из шести кусочков в пироге переговоров), а Боб получает пять кусочков (его BATNA из двух кусочков плюс его половина из шести кусочков в круге переговоров). Вуаля.

«Структура круговой диаграммы изменит ваш подход к переговорам в бизнесе и в жизни», — пишет Нэйлебафф, который последние 15 лет преподает этот подход студентам и руководителям MBA в Йельском университете, а также онлайн на Coursera. «Это позволит вам увидеть ход переговоров более четко и логично. Это приведет вас к соглашению, где применяемый принцип не зависит от специфики вашей ситуации. Это поможет вам приводить аргументы, которые убеждают других, выявляя несоответствия в их подходе».

Схема круговой диаграммы изменит ваш подход к переговорам в бизнесе и в жизни».

Нейлбафф отслеживает этот подход к переговорам 2000 лет назад, к случаю, описанному в Вавилонском Талмуде, который является основой еврейского закона. В нем два человека появляются в суде с одеждой. Один претендует на всю одежду; другой претендует на половину одежды. Суд присуждает бывшему истцу три четверти предмета одежды, а второму — одну четверть предмета одежды. Как это согласуется с круговым подходом? «Если мы посмотрим на оба заявления вместе, мы увидим, что спор действительно из-за половины ткани», — объясняет Нейлебафф. «Решение Талмуда состоит в том, чтобы дать каждой стороне то, что было ей уступлено, а затем разделить спорную сумму».

Как бы логично это ни звучало, существуют нюансы и трудности в определении размера пирога, из-за которых разделить его гораздо сложнее, чем разделить пиццу. Например, когда Coca-Cola выразила заинтересованность в приобретении Honest Tea у Nalebuff и соучредителя Сета Голдмана, они оба были в восторге от перспективы использовать эффект масштаба и охват рынка гиганта безалкогольных напитков для развития своей 10-летней компании. но они не были готовы продать. Стороны преодолели это препятствие, договорившись о том, что Coke сначала купит миноритарный пакет акций Honest Tea в 2008 году, а затем, через три года, получит опцион на покупку остальных. Но сколько Coke заплатит через три года? В течение этого времени компания должна была помогать Honest Tea с закупками, производством и распространением, и она не хотела платить за это больше из-за собственных усилий.

«Я считал, что эти две стороны в равной степени необходимы для того, чтобы сделать эти дополнительные продажи возможными», — объясняет Нэйлебафф. «Да, Honest Tea не смогла бы увеличить объемы продаж без грузовиков Coke, но Coke не смогла бы добиться дополнительных продаж без Honest Tea, устанавливаемого на их грузовики. Только объединившись, мы могли создать пирог». Они решили проблему, установив цену, основанную на кратном прогнозируемом объеме продаж через три года без участия Coke, плюс оплата в размере половины кратного фактического объема продаж сверх этого прогнозируемого уровня. Другими словами, они делят ценность, созданную ими совместно. (Кока-кола, которая приобрела Honest Tea в 2011 году, этой весной объявила о планах постепенного исключения этого бренда из своего ассортимента напитков к концу года.)

Одним из основных моментов Split the Pie является степень тщательности и строгости, которые Нейлбафф посвятил разработке подхода. Но если и есть один камень преткновения, то это, по-видимому, способность убедить все стороны в переговорах придерживаться его диктата, особенно стороны, которые считают, что они имеют более сильную позицию. Хотя Нейлбафф изо всех сил старается снабдить читателей убедительными аргументами в пользу дележа пирога, его собственный опыт показывает, что это, скорее всего, легче сказать, чем сделать.

А именно: Nestlé USA пыталась купить Honest Tea раньше, чем Coke. Была установлена приблизительная цена, которая учитывала стоимость, созданную сделкой (пирогом), — вспоминает Налебафф, — но когда штаб-квартира в Швейцарии увидела цифру, генеральный директор впал в шок и отменил сделку. Глава Nestlé USA вернулся в Honest Tea со значительно заниженным номером — я сказал «нет». Затем он написал Сету, намекая, что я разрушил надежды и мечты Сета, его семьи и всех их будущих поколений».

Тетли также пытался купить «Честный чай». Когда компания Honest Tea отказалась от ее предложения, генеральный директор Tetley, по словам Налебаффа, передал сообщение: «Если вы не продадите нам свою продукцию, мы раздавим вас, как эти чайные листья».

Нейлбаффу, очевидно, нравится получать некоторую расплату за то, что он оказался на конце этой жесткой тактики, но ему повезло, что Честный чай был в игре, а кока-кола была на подхвате. Представьте себе ситуацию, если бы Nalebuff и Goldman должны были продать, и их единственным выбором были бы Nestlé USA и Tetley. Похоже, ни одна из компаний не была заинтересована в том, чтобы разделить пирог.

Источник: teletype.in

8.Основные теории структуры капитала (традиционный и теория Модильяни-Миллера).

Существуют два основных подхода к целесо–образности управления структурой капитала. 1. Традиционный подход. Считается, что стоимость капитала фирмы зависит от его структу–ры; существует оптимальная структура капитала, минимизирующая значение средневзвешенной стоимости капитала и, следовательно, максими–зирующая рыночную стоимость фирмы.

Средневзвешенная стоимость капитала зависит от стоимости его составляющих, обобщенно подразделяемых на два вида – собственный и заемный капитал. В зависимо–сти от структуры капитала стоимость каждого из этих источников меняется, причем темпы изменения различны. 2. Теория Модильяни—Миллера (Modi-gliani and Miller approach).

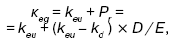

Ф. Модильяни и М. Миллер (1958 г.) утверждают, что при не–которых условиях рыночная стоимость фирмы и стоимость капитала не зависят от его структу–ры, а следовательно, их нельзя оптимизиро–вать, нельзя и наращивать рыночную стоимость фирмы за счет изменения структуры капитала. Последнее утверждение иногда называют «принципом пирога»: можно по-разному делить пирог, но его величина при этом, естественно, не меняется. Они доказали следующие утверж–дения: 1) рыночная стоимость компании (V) не зависит от структуры капитала и определяется путем капитализации ее операционной прибыли по ставке, соответствующей классу риска дан–ной компании:  где NOI – чистая операционная прибыль (прибыль до вычета налогов и процентов); кви —стоимость источника «собственный ка–питал» финансово независимой компании; 2) стоимость собственного капитала финансово зависимой компании представляет собой сумму стоимости собственного капитала ана–логичной (по доходу и уровню риска) финансо–во независимой компании и премии за риск, равной произведению разницы в значениях стоимости собственного и заемного капитала на величину финансового левериджа:

где NOI – чистая операционная прибыль (прибыль до вычета налогов и процентов); кви —стоимость источника «собственный ка–питал» финансово независимой компании; 2) стоимость собственного капитала финансово зависимой компании представляет собой сумму стоимости собственного капитала ана–логичной (по доходу и уровню риска) финансо–во независимой компании и премии за риск, равной произведению разницы в значениях стоимости собственного и заемного капитала на величину финансового левериджа:  где кeg – стоимость источника «собственный капитал» финансово зависимой компании; Е – рыночная оценка собственного капитала; D – рыночная оценка заемного капитала компании. Изменение структуры источников путем привлечения более дешевых заемных средств не увеличивает рыночную стоимость компании, так как выгода от привлечения дешевого источника сопро–вождается повышением степени риска и, следова–тельно, стоимости собственного капитала.

где кeg – стоимость источника «собственный капитал» финансово зависимой компании; Е – рыночная оценка собственного капитала; D – рыночная оценка заемного капитала компании. Изменение структуры источников путем привлечения более дешевых заемных средств не увеличивает рыночную стоимость компании, так как выгода от привлечения дешевого источника сопро–вождается повышением степени риска и, следова–тельно, стоимости собственного капитала.

9.Коэффициенты дебиторской и кредиторской задолжности на предприятии.

Коэффициент оборачиваемости дебиторской задолженности показывает сколько раз за период (за год) оборачивается дебиторская задолженность. Относится к финансовым коэффициентам оборачиваемости средств (деловой активности). Используется для анализа финансового состояния предприятия по данным Баланса и ОПУ.

Формула расчета коэффициента оборачиваемости дебиторской задолженности (Код):= выручка от реализации продукции / дебиторская задолженность Дебиторская задолженность — задолженность по расчетам с покупателями за товар, работы и услуги, с бюджетом, с дочерними предприятиями и с другими дебиторами. Чем выше коэффициент оборачиваемости дебиторской задолженности, тем быстрее компания рассчитывается со своими покупателями.

Снижение оборачиваемости может означать:- Проблемы с оплатой счетов у покупателей, -Организацию взаимоотношений с покупателями, обеспечивающую более выгодный покупателю, отложенный график платежей с целью привлечения и удержания клиентуры. Оборачиваемость дебиторской задолженности оценивают совместно с оборачиваемостью кредиторской задолженности.

Благоприятной для предприятия является ситуация, когда коэффициент оборачиваемости дебиторской задолженности больше коэффициента оборачиваемости кредиторской задолженности. Формула коэффициента оборачиваемости дебиторской задолженности по данным баланса и ОПУ (форма 2): = стр.10 Ф2 / стр.230 + стр.240 Коэффициент оборачиваемости кредиторской задолженности показывает сколько раз за период (за год) оборачивается кредиторская задолженность.

Относится к финансовым коэффициентам характеризующим деловую активность. Используется для быстрого анализа финансового состояния предприятия.

Формула расчета коэффициента оборачиваемости кредиторской задолженности (Кок)=выручка от реализации продукции / кредиторская задолженность Кредиторская задолженность — задолженность по расчетам с кредиторами за товары, работы и услуги, с дочерними предприятиями, с рабочими и служащими по оплате труда, с подрядчиками, с бюджетными и внебюджетными фондами, задолженность по налогам и сборам и с другими кредиторами. Чем выше коэффициент оборачиваемости кредиторской задолженности, тем быстрее компания рассчитывается со своими поставщиками. Снижение оборачиваемости может означать:- Проблемы с оплатой счетов, — Организацию взаимоотношений с поставщиками, обеспечивающую более выгодный, отложенный график платежей и использующую кредиторскую задолженность как источник получения финансовых ресурсов. Оборачиваемость кредиторской задолженности оценивают совместно с оборачиваемостью дебиторской задолженности. Неблагоприятной для предприятия является ситуация, когда коэффициент оборачиваемости кредиторской задолженности значительно больше коэффициента оборачиваемости дебиторской задолженности . Формула коэффициента оборачиваемости кредиторской задолженности по данным баланса и ОПУ (форма 2): = стр.10 Ф2/ стр.620.

Источник: studfile.net