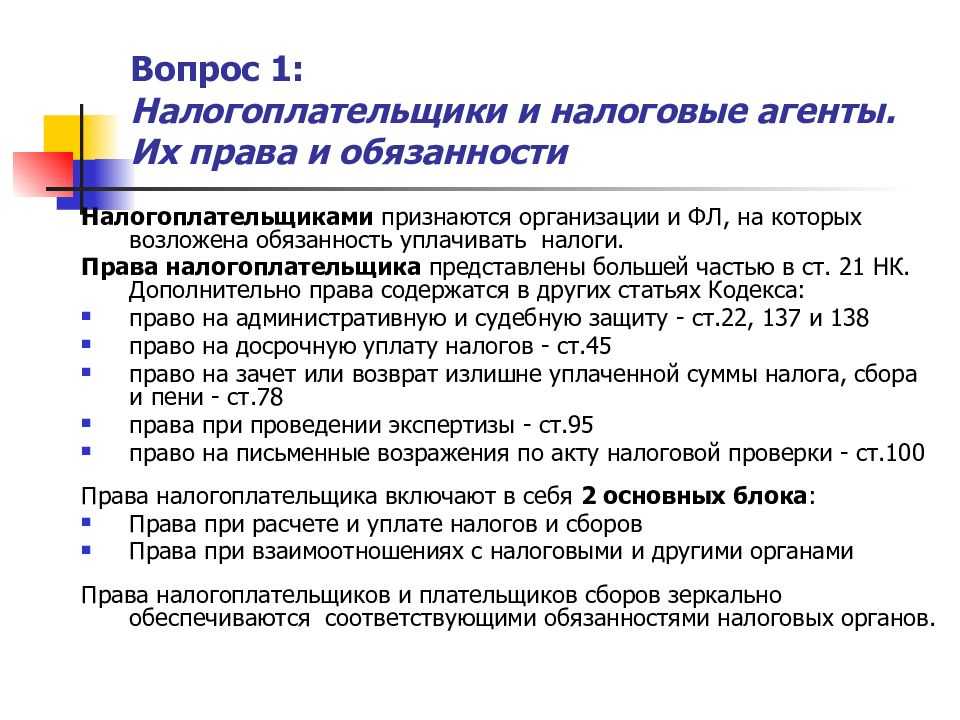

Ответ

Рассмотрев Ваш вопрос, поясняем, что

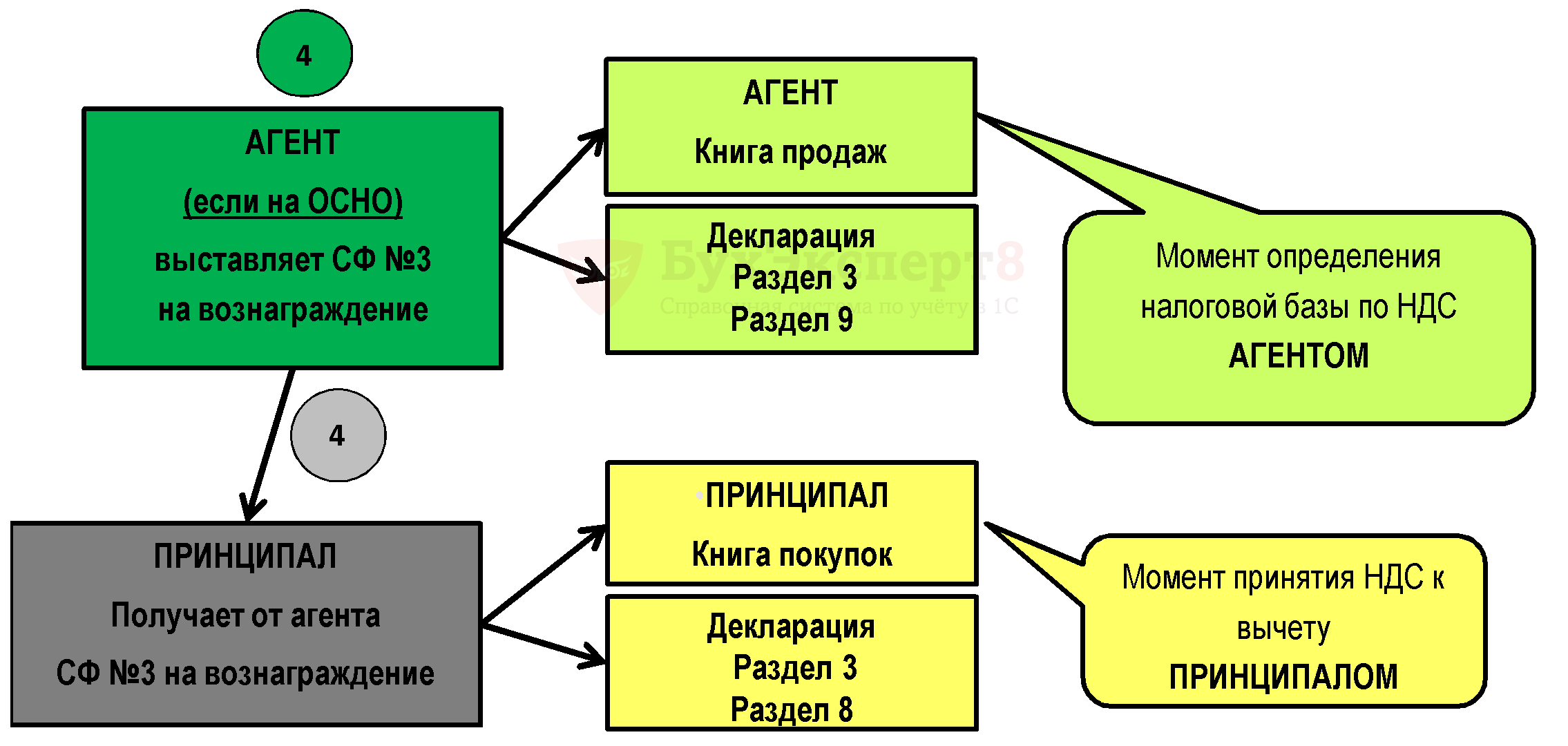

Если Агент (на УСН) от своего имени приобретает у плательщиков НДС услуги для Принципала, который также уплачивает НДС, у Агента возникает обязанность перевыставить полученную счет-фактуру (п. 1 ст. 169 НК РФ).

Это необходимо для того, чтобы принципал мог реализовать свое право на налоговый вычет по НДС по приобретенному имуществу (услугам), поскольку основанием для такого вычета в соответствии с п. 1 ст. 169 НК РФ является счет-фактура продавца товаров (работ, услуг). Сам факт выставления (перевыставления) счета-фактуры посредником-«упрощенцем» не свидетельствует о том, что он должен уплатить НДС в бюджет (Письмо Минфина России от 27.06.2016 N 03-07-11/37290). Счет-фактуру перевыставляйте следующим образом:

— в строке 1 — ту же дату, что и в счете-фактуре, который вам выставил продавец товаров (работ, услуг), и номер согласно вашей системе регистрации (абз. 2 пп. «а» п. 1 Правил заполнения счета-фактуры, применяемого при расчетах по НДС, утвержденных Постановлением N 1137);

— в строках 2, 2а и 2б — наименование, адрес продавца товаров (работ, услуг), указанный в ЕГРЮЛ, в пределах места нахождения юридического лица, его ИНН и КПП (пп. «в» — «д» п. 1 Правил заполнения счета-фактуры, применяемого при расчетах по НДС, утвержденных Постановлением N 1137);

— в строках 3 и 4 укажите грузоотправителя и грузополучателя, а также их адреса. Но если вы оформляете счет-фактуру на услуги, а также на уплаченный аванс эти строки не нужно заполнять, ставьте в них прочерки (пп. «е», «ж» п. 1, п. 4 Правил заполнения счета-фактуры);

— в строке 5 — номера и даты составления платежно-расчетных документов о перечислении предоплаты от вас продавцу и от принципала вам, если были произведены предварительные расчеты (пп. «з» п. 1 Правил заполнения счета-фактуры). Заполняйте эту строку как в счете-фактуре на аванс, так и в счете-фактуре на отгрузку;

в строках 6, 6а, 6б укажите название, адрес, ИНН и КПП принципала (пп. «и» — «л» п. 1 Правил заполнения счета-фактуры).

В перевыставленном счете-фактуре Агент отражает количество и стоимость отгруженных услуг, сумму НДС и прочие показатели из счета-фактуры, выставленного продавцом. Перевыставленную счет-фактуру передайте Принципалу вместе с заверенной копией счет-фактуры от Продавца услуги.

Перевыставленная счет-фактур регистрируюется в ч. 1 журнала учета счетов-фактур (пп. «а» п. 7 Правил ведения журнала учета счетов-фактур).

А счет-фактуру от Продавца зарегистрируйте в ч. 2 журнала учета счетов-фактур (пп. «а» п. 11 Правил ведения журнала учета счетов-фактур).

И в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом Агент должен представлять данный журнал в электронной форме в налоговый орган по месту своего учета (п. 5.2 ст. 174 НК РФ).

Принципал обязан уплатить Агенту вознаграждение в размере и в порядке, установленных в агентском договоре (ст. 1006 ГК РФ). В рассматриваемом случае организация-агент применяет УСН и не является плательщиком НДС (п. 2 ст. 346.11 НК РФ).

Следовательно, при осуществлении операций по оказанию посреднических услуг организация-агент не предъявляет принципалу НДС в сумме агентского вознаграждения и не выставляет соответствующий счет-фактуру (пп. 1 п. 3 ст. 169 НК РФ, Письма Минфина России от 28.12.2011 N 02-11-00/6027, от 20.10.2011 N 03-07-09/34).

Обоснование

1.

При покупке товара агент перевыставляет принципалу счета-фактуры продавцов на товары и выданные авансы. В строке 1 он ставит свой номер, в строках 6, 6а, 6б — реквизиты принципала, а строку 5 дополняет данными о платежке, по которой получил деньги от принципала. Остальные сведения переносит из счета-фактуры продавца. На несколько счетов-фактур от одного числа можно перевыставить один сводный счет-фактуру (п. 1 Правил заполнения счетов-фактур).

Счета-фактуры, полученные от продавцов, и счета-фактуры, перевыставленные принципалу, агент регистрирует в журнале учета, но не регистрирует в книге покупок и книге продаж (п. 19 Правил ведения книги покупок).

Принципал регистрирует в книге покупок счета-фактуры, перевыставленные ему агентом.

Типовая ситуация: Агентский договор: НДС и счета-фактуры (Издательство «Главная книга», 2020)

2.

Если вы покупаете товары (работы, услуги) от своего имени, то оформите для принципала счет-фактуру в следующем порядке:

в строке 1 укажите порядковый номер по вашей нумерации счетов-фактур и дату, которая была в счете-фактуре от продавца (пп. «а» п. 1 Правил заполнения счета-фактуры, Письмо Минфина России от 18.11.2015 N 03-07-11/66733);

в строках 2, 2а и 2б — название, адрес, ИНН и КПП продавца, у которого вы купили товар (работу, услугу) для принципала (пп. «в», «г», «д» п. 1 Правил заполнения счета-фактуры);

в строках 3 и 4 — грузоотправителя и грузополучателя, а также их адреса. Перенесите эти данные из счета-фактуры продавца. Если, например, в строке 4 счета-фактуры продавца в качестве грузополучателя указана ваша организация, то и в счете-фактуре принципалу указывайте вашу организацию (пп. «е», «ж» п. 1 Правил заполнения счета-фактуры).

Эти строки не нужно заполнять, если вы оформляете счет-фактуру на работы или услуги, а также на уплаченный аванс. Ставьте в них прочерки (пп. «е», «ж» п. 1, п. 4 Правил заполнения счета-фактуры);

строку 5 заполняйте, если перечисляли продавцу аванс. Укажите в ней номера и даты платежек на перечисление аванса от вас продавцу и от принципала вам (пп. «з» п. 1 Правил заполнения счета-фактуры). Заполняйте эту строку как в счете-фактуре на аванс, так и в счете-фактуре на отгрузку;

в строках 6, 6а, 6б укажите название, адрес, ИНН и КПП принципала (пп. «и» — «л» п. 1 Правил заполнения счета-фактуры).

Все остальные показатели возьмите из счета-фактуры продавца.

Если в счете-фактуре от продавца были товары (работы, услуги), которые вы покупали для себя, то их в счет-фактуру для принципала не включайте.

Передайте принципалу копию счета-фактуры, который вам выставил продавец. Копию заверьте (пп. «а» п. 11 Правил заполнения счета-фактуры).

Готовое решение: Счет-фактура по агентскому договору у агента (КонсультантПлюс, 2020)

3.

Если по посредническому договору вы покупаете товары (работы, услуги) от своего имени, то порядок ваших действий такой:

1)оформите счет-фактуру для принципала (комитента) на основе счета-фактуры, который вам выставил продавец. То есть вам нужно перевыставить принципалу (комитенту) счет-фактуру от продавца. Оформите этот счет-фактуру так:

— в строке 1 укажите порядковый номер по вашей нумерации счетов-фактур и дату, которая была в счете-фактуре от продавца (пп. «а» п. 1 Правил заполнения счета-фактуры, Письмо Минфина России от 18.11.2015 N 03-07-11/66733);

— в строках 2, 2а и 2б отразите название, адрес, ИНН и КПП продавца, у которого вы купили товар (работу, услугу) для принципала (комитента) (пп. «в», «г», «д» п. 1 Правил заполнения счета-фактуры);

— в строках 3 и 4 укажите грузоотправителя и грузополучателя, а также их адреса. Перенесите эти данные из счета-фактуры продавца. Если, например, в строке 4 счета-фактуры от продавца в качестве грузополучателя указана ваша организация, то и в счете-фактуре принципалу (комитенту) указывайте вашу организацию (пп. «е», «ж» п. 1 Правил заполнения счета-фактуры).

Эти строки не нужно заполнять, если вы оформляете счет-фактуру на работы или услуги, а также на уплаченный аванс. Ставьте в них прочерки (пп. «е», «ж» п. 1, п. 4 Правил заполнения счета-фактуры);

— строку 5 заполняйте, если перечисляли продавцу аванс или получили его от принципала (комитента). Укажите в ней номера и даты платежек на перечисление аванса от вас продавцу и от принципала (комитента) вам (пп. «з» п. 1 Правил заполнения счета-фактуры). Заполняйте эту строку как в счете-фактуре на аванс, так и в счете-фактуре на отгрузку;

— в строках 6, 6а, 6б отразите название, адрес, ИНН и КПП принципала (комитента) (пп. «и» — «л» п. 1 Правил заполнения счета-фактуры).

Все остальные показатели возьмите из счета-фактуры продавца.

Если в счете-фактуре от продавца были товары (работы, услуги), которые вы покупали для себя, то их в счет-фактуру для принципала (комитента) не включайте.

Передайте принципалу (комитенту) копию счета-фактуры, который вам выставил продавец. Копию заверьте (пп. «а» п. 11 Правил заполнения счета-фактуры).

Вы можете оформить для принципала (комитента) сводный счет-фактуру, включив в него данные сразу из нескольких счетов-фактур от продавцов. Сделать это можно по тем из них, которые продавцы выставили вам в один день (пп. «а» п. 1 Правил заполнения счета-фактуры);

2)выставите оформленный счет-фактуру принципалу (комитенту).

Срок, в течение которого вы должны перевыставлять счета-фактуры, в Налоговом кодексе РФ не установлен. Правило о пятидневном сроке выставления счетов-фактур согласно п. 3 ст. 168 НК РФ в подобных случаях не применяется (Письмо Минфина России от 18.11.2015 N 03-07-11/66733).

Рекомендуем перевыставлять принципалу (комитенту) счета-фактуры до конца квартала, в котором была отгрузка или уплачен аванс, чтобы он мог вовремя получить вычет НДС;

3)зарегистрируйте счет-фактуру от продавца в ч. 2 журнала учета счетов-фактур (пп. «а» п. 11 Правил ведения журнала учета счетов-фактур);

4)зарегистрируйте перевыставленный счет-фактуру в ч. 1 журнала учета счетов-фактур (пп. «а» п. 7 Правил ведения журнала учета счетов-фактур).

Готовое решение: Счет-фактура у посредника на УСН (КонсультантПлюс, 2020)

4.

Пунктом 3 ст. 169 Налогового кодекса предусмотрено, что составлять счета-фактуры обязаны налогоплательщики налога на добавленную стоимость, реализующие товары (работы, услуги) на территории Российской Федерации. В связи с этим организации, применяющие упрощенную систему налогообложения, при осуществлении операций по реализации товаров (работ, услуг) оформлять счета-фактуры не должны.

Вопрос: Об отсутствии необходимости в корректировке заказчиком при проведении аукциона, а также при заключении государственного (муниципального) контракта цены контракта, предложенной юридическим лицом, применяющим УСН, в силу того что указанное лицо не является плательщиком НДС. (Письмо Минфина РФ от 28.12.2011 N 02-11-00/6027)

5.

Используемая посредником система налогообложения влияет только на его собственные счета-фактуры. В том случае если посредник применяет УСН, то счет-фактура на собственные услуги им не выставляется, ведь в такой ситуации он не признается налогоплательщиком НДС. Это подтверждают и финансисты в Письме Минфина России от 28.12.2011 N 02-11-00/6027.

«Упрощенная система налогообложения» (3-е издание, переработанное и дополненное) (Семенихин В.В.) («ГроссМедиа», «РОСБУХ», 2018)

6.

Корреспонденция счетов: Как отражаются в учете организации-агента, применяющей УСН (объект налогообложения «доходы, уменьшенные на величину расходов»), операции по приобретению объекта недвижимости (нежилого здания) от своего имени, но в интересах и за счет принципала, если по условиям договора агент участвует в расчетах по сделке, а выплата сумм, причитающихся агенту (в виде вознаграждения агента и возмещения понесенных расходов), производится принципалом после принятия отчета агента. (Консультация эксперта, 2016)

7.

Корреспонденция счетов: Как отражаются в учете организации-агента, применяющей УСН (объект налогообложения «доходы, уменьшенные на величину расходов»), операции по продаже объекта недвижимости (нежилого здания), принадлежащего принципалу, если по условиям договора агент действует от своего имени, участвует в расчетах и удерживает причитающееся вознаграждение и возмещаемые принципалом затраты из денежных средств, полученных в оплату объекта недвижимости от покупателя. (Консультация эксперта, 2013)

Ответ подготовлен 20.05.2020 г.

Cтатус предоставленных документов актуален на момент формирования ответа.

Ответ подготовлен в соответствии с регламентом Линии консультаций, можно заранее ознакомиться с услугой на сайте www.fkit.ru.

Эксперты Центра клиентской поддержки не могут взять на себя ответственность за возможное различное толкование норм законодательства различными органами и лицами. Решение о принятии или непринятии той или иной точки зрения и о последующих действиях осуществляется Вами самостоятельно.

Источник: fkit.ru

«упрощенец» как налоговый агент

Чтобы принципал, который оплачивает налоги по упрощенной схеме, мог осуществлять продажу и покупку товаров через агента (при помощи договора «доходы минус расходы»), он должен учитывать два типа требований:

- требования касательно оформления агентского договора УСН;

- должен признать доходы и расходы, которые непосредственно вытекают из агентского договора.

Например, оформляя агентский договор, следует обратить особое внимание на:

- условия агентского договора;

- форму отношений «принципал – агент»;

- конкретизацию степени полномочий агента;

- детали ограничений.

Рассмотрим несколько подробнее. Изучая условия договора, следует понимать, что условия есть основные (их суть раскрыта в предмете договора) и косвенные, дополняющие. В косвенные входит и стоимость услуг агента согласно положениям агентского договора и скорость (сроки) исполнения

Важным условием, на которое принципал должен обращать внимание, является цена и условия, на которых выплачивается гонорар агента

Уточняя форму отношений «принципал-агент» важно понимать какие именно поручения, агент будет выполнять от своего собственного имени, а какие от имени заказчика. Конкретизация уровня полномочий нужна для того чтобы понимать и предусматривать ту часть сделок, которую агент будет выполнять от своего имени

Детализация ограничений – важный этап, поскольку именно здесь принципал имеет возможность очертить полномочия агента и оговорить тонкости с возможностями или запретами касательно заключения субагентских договоров (перепоручение агентом части задания другому агенту).

Также, в агентском договоре не будет лишним прописать детали сотрудничества и пункты, которые должны иметь мест в отчете агента (документе, составляемом после выполнения всех поручений).

Если выплата средств и доставка товара покупателям происходит благодаря работе агента (через него, например, через его банковский счет или внутреннюю кассу агентства), то в агентском договоре должен быть детально прописан период, в течение которого агент должен уведомить принципала о поступлении средств на его счет (или в кассу). От таких, казалось бы, мелочей, может в итоге зависеть срок, в течение которого прибыль будет включена в доходы. Как следствие – своевременность налоговых отчислений.

Также, как мы уже отметили, принципал должен признать доходы и расходы, непосредственно вытекающие из агентского договора. Эти требования предусматриваются главой 26.2 Налогового Кодекса Российской Федерации.

Агентский договор при УСН 6% Доходы

Агентские договора являются не только удобной документацией, позволяющей закрепить договор между принципалом и агентом. В большинстве случаев, особенно в последнее время, агентские договора являются убедительным документом при различных разбирательствах (в том числе, судебных)

Именно поэтому следует помнить о важности понимания правил и нормативов составления таковых договоренностей. Одними из самых частых, в разбирательствах, участвуют договора при УСН 6%

Предметом таких агентских договоров (как и договоренностей другого типа) являются отношения между агентом и третьими лицами, причем интересы, которые представляет агент полностью совпадают с интересами принципала. Именно поэтому, в книгах учета дохода и расхода, при подписании агентского договора при УСН 6%, следует отражать исключительно сумму вознаграждения (гонорар агента). Эта сумма должна представлять собой разницу между суммой, которая выплачивается покупателем и той суммой, которая должна перечисляться принципалу.

Требования касательно этих процедур подробно указаны в письме Министерства финансов России (от 18 апреля 2013 года) № 03-1111. Согласно пункту 1 статьи 346 Налогового Кодекса России доход, который возникает вследствие операции должен быть отражен в налоговом учете на следующую дату:

- фактического получения средств (отображенного на банковском счете);

- перехода имущества в собственность (помимо имущества может быть работа, услуга, имущественные права и т.д.).

- погашения долга перед плательщиком налогов любым другим способом.

Такой порядок вещей имеет место быть, если агент получает оплату заранее, до того, как отчет утверждается принципалом.

- Если в договоре указано, что средства нужно перечислить после того как договор заключен, при этом определится с размером суммы вознаграждения фактически не представляется возможным, то согласно письму Министерства Финансов России, все денежные средства должны быть включены в доходы, которые будут учитываться при определениях налоговой базы по упрощенному налогу 6%.

- Если заказы на оказание посреднических услуг будут продолжаться, то агент, как и агентство целиком, может внести правки в сумму дохода, которая будет перечислена принципалу (за исключением вычтенной суммы вознаграждений). Подобное право регламентируется письмом Министерства Финансов от 30 сентября (письмо № 03-1106).

Подобные правила позволяют не допускать таких ситуаций, в которых заказчик оплачивает агенту посреднические услуги до того, как сумма его гонорара может быть определена точно.

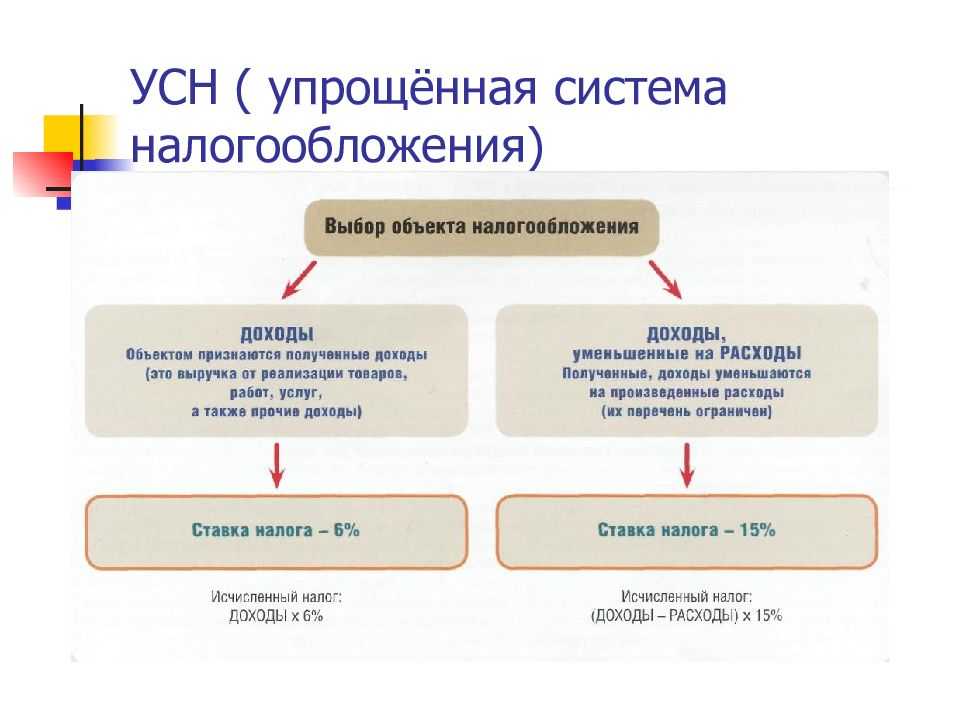

Заполнение КУДИР при УСН

Упрощенец как налоговый агент: как платится НДС?

Хозяйствующий субъект на УСН может быть налоговым агентом — лицом, обязанным уплатить НДС за другой хозяйствующий субъект. Это возможно, если:

- Фирма/ИП на УСН арендует или покупает имущество, принадлежащее государству. При этом если по договору аренды или купли-продажи цена указана без НДС, то налог «упрощенец» обязан самостоятельно исчислить и уплатить (п. 3 ст. 161 НК РФ).

- Упрощенец работает в России как посредник иностранной организации, не поставленной на налоговый учет в РФ (п. 5 ст. 161 НК РФ).

- Плательщик УСН реализует конфискованное имущество. Аналогично налог в этом случае начисляется и уплачивается упрощенцем (п. 4 ст. 161 НК РФ).

- Плательщик УСН владеет судном, не зарегистрированным в течение срока от 45 дней в Российском реестре (п. 6 ст. 161 НК РФ).

Образец и порядок заполнения декларации по НДС налоговым агентом см. здесь.

Момент возникновения дохода принципала (комитента) от агента (комиссионера)

- ООО применяет УСН с объектом налогообложения «доходы».

- ООО заключен агентский договор, по условиям которого агент принимает и перечисляет платежи физических лиц за оказываемые ООО услуги связи.

- По условиям агентского договора в конце отчетного месяца агент составляет и направляет ООО отчет о принятых платежах.

- По результатам рассмотрения отчета агента принятые им денежные средства перечисляются на расчетный счет принципала уже в следующем месяце.

Каким обстоятельством следует определять момент получения ООО (принципалом) доходов для целей налогообложения — по дате поступления денежных средств от агента на расчетный счет (в кассу) или же по дате составления агентом отчета о принятых платежах?

Согласно п. 1 ст. 1005 Гражданского кодекса РФ по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала. В ходе исполнения агентского договора агент обязан представлять принципалу отчеты в порядке и в сроки, которые предусмотрены договором (ст. 1008 Гражданского кодекса РФ).

Порядок признания доходов при применении налогоплательщиками упрощенной системы налогообложения установлен п. 1 ст. 346.17 Налогового кодекса РФ. Так, датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод). Отдельных положений, регулирующих порядок определения доходов налогоплательщиками-принципалами, применяющими упрощенную систему налогообложения, гл. 26.2 Налогового кодекса РФ не содержит.

Таким образом, датой получения доходов на УСН для налогоплательщика-принципала является день поступления денежных средств на его счета в банках и (или) в кассу.

ПИСЬМО МИНФИНА РФ от 24 мая 2011 г. № 03-11-06/2/80

Когда «упрощенец» платит НДС, но счета-фактуры не выставляет

В случае, если налогоплательщик на УСН ввозит товары на территорию РФ (импортирует), в этом случае согласно п. 1 ст. 151, ст. 160, абз. 2 п. 1 ст. 174, п. 2 и 3 ст.

346.11, подп. 8, 11 и 22 п. 1 ст. 346.16 НК РФ необходимо:

- Уплатите НДС с таможенной стоимости ввезенного товара (с учетом таможенной пошлины и взимаемых акцизов) в порядке и сроки, установленные таможенным законодательством Таможенного союза и законодательством РФ о таможенном деле. При этом, в частности, учитывайте, что порядок уплаты НДС зависит от таможенного режима, под который помещаются товары. Так, при ввозе товаров для внутреннего потребления налог уплачивается в полном объеме. В иных случаях применяется полное или частичное освобождение от уплаты НДС.

- Включите в расходы, учитываемые при упрощенной системе налогообложения, сумму налога после его уплаты (если применяете УСН с объектом доходы минус расходы)

В случае выставления счета-фактуры с выделением НДС налогоплательщик, применяющий УСН, перечисляет налог в бюджет по мере поступления оплаты от контрагента

Постановление ФАС Западно-Сибирского округа от 09.11.2012 № А27-8123/2012

Организация применяет УСН и, соответственно, не признается плательщиком НДС. Однако она выставляла счета-фактуры с выделением суммы указанного налога, перечисляя в бюджет НДС по мере поступления оплаты от контрагента. По результатам камеральной проверки инспекция приняла решение о доначислении компании НДС. Свое решение налоговый орган мотивировал тем, что обязанность по уплате указанного налога возникает у организации с момента выставления счетов-фактур и не связана с фактом оплаты товара покупателем. Налогоплательщик обратился в суд с заявлением о признании данного решения недействительным.

Суды первой и второй инстанций удовлетворили требования организации, исходя из следующего. Согласно п. 2 ст. 346.11 НК РФ по общему правилу применяющие УСН организации не являются плательщиками НДС. Однако такие лица должны перечислить в бюджет НДС в случае выставления покупателям счетов-фактур с выделенной суммой налога (п. 5 ст.

173 НК РФ). Налог при этом уплачивается по итогам каждого квартала исходя из соответствующей реализации товаров за истекший налоговый период (п. 4 ст. 174 НК РФ). Судами установлено, что налогоплательщик выставил счета-фактуры с выделенным НДС, однако они были оплачены покупателем лишь частично.

В этом случае организация обязана перечислить в бюджет только те суммы налога, которые фактически получены от покупателя, то есть НДС исключительно с оплаченной суммы реализации. По мнению судов, именно такая ситуация предусмотрена п. 5 ст. 173 НК РФ.

Суды отметили, что обязанности по исчислению и уплате суммы НДС согласно выставленным счетам-фактурам не изменяют статуса лиц, не являющихся плательщиками данного налога. К таким лицам не может быть применен общеустановленный порядок исчисления и уплаты налога, предусмотренный ст. ст. 153, ст. 167 и ст. 173 НК РФ.

Таким образом, применяющая УСН организация правомерно перечисляла в бюджет НДС по мере того, как от покупателя поступали суммы оплаты товаров по счетам-фактурам с выделенным НДС.

Аналогичный вывод содержится в Постановлениях ФАС Западно-Сибирского округа от 06.11.2012 № А27-3594/2012, ФАС Уральского округа от 14.12.2011 № А34-1747/2011. Однако следует отметить, что использование такого подхода может повлечь споры с налоговыми органами. При этом не исключено, что суд сделает противоположный вывод о правомерности применения положений Налогового кодекса РФ относительно момента определения налоговой базы (дата отгрузки или дата предоплаты) к лицам, не признаваемым плательщиками НДС. Косвенно это подтверждает ФАС Северо-Кавказского округа в Постановлении от 09.03.2010 № А63-13200/2006-С4

Определением ВАС РФ от 27.04.2010 № ВАС-4888/10 отказано в передаче данного дела в Президиум ВАС РФ.

Налоговый агент по НДС. Независимо от системы налогообложения, в случаях, предусмотренных статьей 161 НК РФ, она признается налоговым агентом по НДС. Организации, которые освобождены от уплаты НДС по статье 145 НК РФ, тоже должны исполнять обязанности налоговых агентов.

НДС на упрощенке при покупке госимущества

При реализации госимущества налоговая база, согласно п. 3 ст. 161 НК РФ, соответствует сумме дохода от продажи с учетом НДС. При этом уплачивать налог должен не продавец госимущества, а его покупатель, который признается налоговым агентом. Именно он (в данном случае — покупатель-«упрощенец») обязан рассчитать НДС при УСН, удержать его из доходов, подлежащих к оплате, и перечислить в бюджет.

Однако подп. 12 п. 2 ст. 146 НК предоставляет возможность покупателю-«упрощенцу» не удерживать НДС с доходов продавца госимущества, если соблюдаются условия выкупа государственного и муниципального имущества, установленные ст. 3 закона РФ «Об особенностях отчуждения недвижимого имущества, находящегося в государственной собственности…» от 22.07.2008 № 159-ФЗ:

- Арендуемая упрощенцем недвижимость на 01.07.2015 уже находилась у него в аренде не менее 2 лет.

- Задолженность по арендной плате и иным связанным с ней платежам (штрафы, пени) у него отсутствует.

- Недвижимость не входит в утвержденный перечень имущества, предназначенного для сдачи в аренду и свободного от прав третьих лиц.

- На день заключения договора выкупа упрощенец числится в реестре субъектов малого и среднего предпринимательства.

Определяемся с налоговой базой.

В роли налоговых агентов могут выступать и «упрощенцы» – покупатели названных объектов (далее по тексту перечислять их не будем, обобщим – «металлолом»). Но только в случае, если их контрагентом является плательщик НДС. Продавец выставит покупателю счет-фактуру с надписью «НДС исчисляется налоговым агентом» (графа 7), а покупатель исчислит (расчетным методом) налог и уплатит в бюджет (абз. 5 п. 8 ст. 161 НК РФ).

Оплата товара продавцу производится за вычетом налога. Расчеты покупателя с продавцом металлолома (стоимость покупки условно 118 руб., в том числе НДС 18 руб.) покажем в таблице.

Источник: gosuslugiguide.ru

Реализация услуг агентом от собственного имени (позиция агента на УСН)

Для автоматизированного учета в программе операций по агентским договорам на реализацию услуг через агента агенту необходимо в форме «Функциональность» на закладке «Торговля» установить флажок «Реализация товаров или услуг комитентов (принципалов)».

Рисунок 1 — Настройка функциональности программы

Поступление бланков путевок от принципала

Поступление бланков путевок от принципала в программе отражается документом «Операция».

В документе необходимо указать следующую информацию:

Рисунок 2 — Поступление бланков путевок от принципала

Для отражения операции в учете документ необходимо записать.

Реализация путевок принципала покупателям включает получение от покупателей денежных средств за путевки и передача им заполненных бланков путевок.

Отражение в программе поступления денежных средств за путевки от покупателей зависит от формы оплаты.

В частности, оплата путевок наличными путем внесения денежных средств в кассу организации регистрируется документом «Поступление наличных», вид операции «Оплата от покупателя».

Рисунок 3 — Формирование документа Поступление наличных

В документе «Поступление наличных» необходимо указать:

- дата поступления денежных средств;

- плательщик (элемент справочника «Контрагенты»);

- сумма платежа;

- договор с покупателем (элемент справочника «Договоры контрагентов»);

- ставка НДС;

- статья движения денежных средств с видом «Прочие поступления по текущим операциям» (элемент справочника «Статьи движения денежных средств»);

- «Аванс в НУ»: «Доход комитента»;

- счета учета расчетов (62.01) и авансов (62.02);

- учет авансов для целей УСН: «Доход комитента»;

- погашение задолженности: «Автоматически».

Рисунок 4 — Заполнение документа Поступление наличных

Для отражения операции в учете документ необходимо провести.

Бухгалтерский учет

В бухгалтерском учете при проведении документа в регистр бухгалтерии вводится проводка: по дебету счета 51 и кредиту счета 62.02 — на сумму поступившей оплаты.

Рисунок 5 — Проводки на сумму поступившей оплаты

Налоговый учет

Для целей налога, уплачиваемого в связи с применением УСН, при проведении документа вводится запись в регистр бухгалтерии по кредиту вспомогательного счета УСН.02 «Расчеты с покупателями за товары комитента» на сумму полученной от покупателя оплаты.

Также при проведении документа вносится запись о поступившем платеже в регистр накопления «Книга учета доходов и расходов (раздел I)».

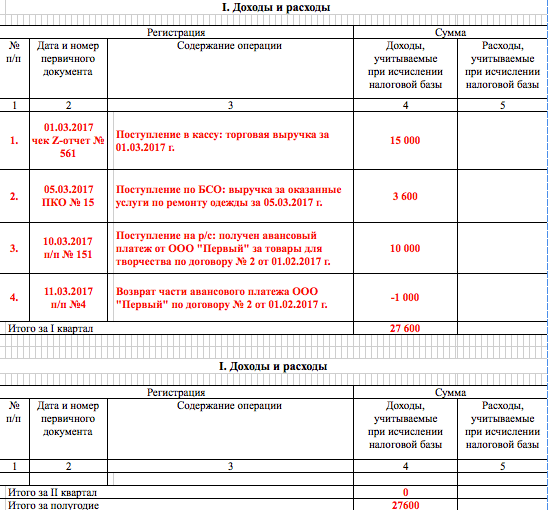

Рисунок 6 — Запись в Книгу учета Доходов и Расходов

Выдача путевок покупателю отражается документом «Реализация товаров и услуг», вид операции «Товары, услуги, комиссия».

Рисунок 7 — Реализация путевок покупателю

В документе “Реализация товаров и услуг” необходимо указать:

- дата выдачи путевок покупателю;

- покупатель путевок (элемент справочника «Контрагенты»);

- договор с покупателем на приобретение путевок (элемент справочника «Договоры контрагентов», вид договора «С покупателем»);

- место хранения путевок.

На закладке «Агентские услуги:

- реализуемая номенклатурная единица;

- количество;

- цена на единицу;

- принципал, путевки которого реализованы покупателю (элемент справочника «Контрагенты»);

- договор с принципалом (элемент справочника «Договоры», вид договора «С комитентом (принципалом) на продажу)»;

- счет расчетов 76.09.

Рисунок 8 — Заполнение документа Реализация товаров и услуг

Для отражения операции в учете документ необходимо провести.

Бухгалтерский учет

В бухгалтерском учете при проведении документа «Реализация (акт, накладная)» вводятся проводки:

- по дебету счета 62.02 и кредиту счета 62.01 — зачет аванса покупателя на стоимость выданных путевок принципала;

- по дебету счета 62.01 и кредиту счета 76.09 — на стоимость проданных путевок принципала (по дебету счета 62.01 фиксируется возникновение задолженности покупателя за путевки, по кредиту счета 76.09 — возникновение задолженности перед принципалом за проданные путевки).

Рисунок 9 — Результат проведения документа Реализация товаров и услуг

Налоговый учет

Для целей налога, уплачиваемого в связи с применением УСН, при проведении документа вводится запись в регистр бухгалтерии по дебету вспомогательного счета УСН.02 «Расчеты с покупателями за товары комитента» на сумму полученной от покупателя оплаты.

Также вводится приходная запись по реализованным путевкам принципала в регистр «Реализованные товары и услуги комитентов (принципалов)».

Рисунок 10 — Приходная запись по реализованным путевкам

На выданные путевки документом «Операция» вводится запись по кредиту счета 006. В документе указывается следующая информация:

Для отражения операции в учете документ необходимо записать.

Рисунок 11 — Снятие с учета принятых путевок

Отражение в учете аванса агентского вознаграждения

При реализации услуг по агентском договору доходом агента признается агентское вознаграждение. По условиям примера агентское вознаграждение удерживается из денежных средств, полученных от покупателей. Датой получения дохода в виде агентского вознаграждения признается день поступления денежных средств от покупателей. Поскольку на момент поступления денежных средств от покупателя стороны (агент и принципал) еще не составляли отчета о выполнении поручения, то в бухгалтерском учете и в учете для целей УСН необходимо отразить аванс агентского вознаграждения. Для этого необходимо ввести документ «Операция», в котором указать:

Рисунок 12 — Регистрация аванса с вознаграждения

Для включения аванса в доходы, учитываемые при определении налоговой базы по единому налогу, необходимо открыть форму с перечнем регистров и установить флажок для регистра накопления «Книга учета доходов и расходов (раздел I)».

Рисунок 13 — Настройка регистров

После это необходимо на закладке «Книга учета доходов и расходов (раздел I)» в табличной части ввести запись, в которой указать:

Рисунок 14 — Заполнение вкладки Книги учета доходов и расходов

Составление отчета принципалу о продажах

Отчет принципалу о продажах в программе составляется с помощью документа «Отчет комитенту», вид операции «Отчет о продажах».

Рисунок 15 — Создание отчета комитентам

На закладке «Главное» формы документа необходимо указать:

- дата составления отчета;

- принципал (элемент справочника «Контрагенты»);

- агентский договор с принципалом (элемент справочника «Договоры контрагентов»);

- порядок определения агентского вознаграждения (если он не был указан ранее для элемента справочника «Договоры контрагентов» в реквизите «Способ расчета» агентского вознаграждения);

- размер агентского вознаграждения (если он не был указан ранее для элемента справочника «Договоры контрагентов» в реквизите «Процент вознаграждения»);

- НДС с вознаграждения: «Без НДС»;

- наименование оказанной принципалу услуги (элемент справочника «Номенклатура»);

- счет учета доходов: 90.01.1 «Выручка по деятельности с основной системой налогообложения»;

- объект аналитического учета по субконто «Номенклатурные группы» (вводится пользователем, если номенклатурная группа не была установлена ранее в одноименном реквизите элемента справочника «Номенклатура»).

Рисунок 16 — Заполнение отчета комитентам

Сведения о проданных путевках указываются в табличной части на закладке «Товары и услуги». В документе существует возможность автоматического заполнения табличной части по команде «Заполнить» — «Заполнить реализованными по договору».

Рисунок 17 — Заполнение отчета комитентам, вкладка товары и услуги

Для признания дохода для целей налогового учета при УСН на закладке «Денежные средства» указывается:

- вид отчета по платежам: «Оплата»;

- покупатель, от которого поступила оплата (элемент справочника «Договоры контрагентов»);

- дата платежа;

- сумма платежа;

- ставка НДС по реализованным путевкам принципала.

Рисунок 18 — Заполнение отчета комитентам, вкладка Денежные средства

На закладке «Расчеты» необходимо указать:

- счет учета расчетов с контрагентом: 62.01;

- счет учета расчетов с комитентом: 62.02 (счет, на котором учтен аванс агентского вознаграждения).

Флажок «Удержать комиссионное вознаграждение из выручки комитента» устанавливать не нужно, поскольку агентское вознаграждение было удержано ранее в виде аванса.

Рисунок 19 — Заполнение отчета комитентам, вкладка Расчеты

Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками по НДС, поэтому счет-фактура на агентское вознаграждение не выписывается.

Для отражения отчета в учете документ необходимо провести.

Бухгалтерский учет

В бухгалтерском учете при проведении документа в регистр бухгалтерии вводятся проводки:

- по дебету счета 62.02 и кредиту счета 62.01 — на сумму зачета аванса;

- по дебету счета 62.01 и кредиту счета 90.01.1 — на сумму вознаграждения агента;

Рисунок 20 — Проводки при проведении документа Реализованные товары и услуги комитентов (принципалов)

Также при проведении документа вводится расходная запись в регистр «Реализованные товары и услуги комитентов (принципалов)»

Рисунок 21 — Запись в регистр документа Реализованные товары и услуги комитентов (принципалов)

Налоговый учет

Для целей налога, уплачиваемого в связи с применением УСН, документ «Отчет комитенту» никаких движений не производит.

Перечисление денежных средств принципалу.

Перечисление денежных средств принципалу в программе отражается с помощью документа «Списание с расчетного счета», вид операции «Оплата поставщику».

Этот документ, а также документ «Платежное поручение» на перечисление денежных средств можно ввести на основании документа «Отчет комитенту».

Рисунок 22 — Создание документа Списание с расчетного счета

Рисунок 23 — Списание с расчетного счета

Для отражения в учете документ необходимо провести.

Бухгалтерский учет

В бухгалтерском учете при проведении документа в регистр бухгалтерии вводится проводка по дебету счета 76.09 и кредиту счета 51:

Рисунок 24 — Проводки при проведении документа Списание с расчетного счета

Налоговый учет

Для целей налога, уплачиваемого в связи с применением УСН, при проведении документа вводится запись в регистр накопления «Книга учета доходов и расходов (раздел I)».

Рисунок 25 — Запись регистра Книги учета Дохода и Расхода

Источник: mcob.ru