Информация о налоговой амнистии уже не первый год освещается средствами массовой информации. Часть долгов была прощена физическим лицам и индивидуальным предпринимателям. Однако в текущем году государственная налоговая структура пришла к выводу, что некоторая задолженность ИП не подлежит списанию, а именно по налогу, оплачиваемому в связи с применением упрощенной системы и не только.

Почему про долги ИП налоговая не забудет

Инициировала подобное решение жалоба одного налогоплательщика. Если коротко, то в 2015 году индивидуальный предприниматель обратился в Налоговый орган с деклараций за 14-й год по УСН. Положенную санкцию он должен был оплатить до апреля 15-го года.

Однако вместе с декларацией им было подано прошение об отсрочке платежа в связи с тяжелым материальным положением. В данном случае ФНС пошла на встречу. Так и не оплачивая положенный налог, ИП в 18-м году подал заявление на списание старой задолженности (за 2014).

Что включает в себя налоговая амнистия для ИП? Смотрите видео:

Как списать долги у приставов. Сколько висит долг у судебных приставов

И вот в этот раз гражданину было уже отказано. По пояснению ФНС причина в том, что долг образовался с апреля 15-го (то есть с момента, когда ИП должен был погасить задолженность). А списанию подлежат лишь налоги, образовавшиеся до января того же года.

Разбирательство в вышестоящем органе по данному вопросу также не принесло предпринимателю желаемого результата, однако создало необходимый прецедент.

Как оформить больничный для ИП? Читайте по ссылке.

На основании этого случая и было принято окончательное решение о том, что списание может проводиться только для задолженностей, образовавшихся до января 15-го года.

В данном вопросе, разумеется, имеется ряд исключений. К ним относится санкция за добычу полезных ископаемых, акцизы, а также пошлины, положенные за перевозку ряда товаров за пределы России.

Какой долг не простят

Часть государственных санкций все же будет списана. Однако, как уже говорилась, образовавшиеся до января 15-го года и которые до сих пор не были взысканы. Стоит отметить, что пени и штрафные санкции, даже если они уже были начислены, прощаются.

Согласно законодательным нормам подобный тип задолженности признается безнадежным. Несмотря на столь, казалось бы, радужное положение есть тип налогов, которые в принципе не подлежал списанию. До сих пор под большим вопросом находятся страховые взносы.

Если предприниматель, фактически не вел свою деятельность и не сдавал положенные отчеты, ему начисляли данный показатель по максимальной ставке.

Что будет с зарплатной картой после увольнения? Подробнее тут.

Из-за подобных особенностей законодательства, некоторые ИП, которые фактически и не работали, получили огромные долги. Однако им разрешат списать доначисления, образовавшиеся до января 17-го года.

Как проверить есть ли налоговые долги? Ответ в видео:

Правда фиксированная ставка по страховым взносам остается не тронутой и по ней придется делать платежи. Пока что данные санкции ФНС все еще пытается взыскать, поэтому ожидать амнистии по этим начислениям не приходится.

Дополнительно следует учитывать тот факт, что если даже индивидуальный предприниматель на протяжении большей части времени все исправно оплачивал, но потом у него осталась незначительная задолженность (10-12 тысяч), она также не подлежит списанию.

Фактически при регулярных, пусть даже частичных оплатах, долг не может быть признан безнадежным, соответственно не попадает под амнистию. Другими словами, если индивидуальный предприниматель несколько лет не платил налоги, то можно уже и не начинать.

Также не попадают под амнистию долги, по которым уже вынесено судебное решение. Согласно законодательным нормам, взыскатель (ФНС) заявила свои требования и задолженность подлежит принудительному взысканию.

Как можно понять, Налоговая служба никому просто так ничего не прощает. И закон об амнистии совершенно не значит, что долги исчезнут. Об этом надо знать.

Источник: fbm.ru

Что делать, если налоговая заблокировала счёт ИП

Блокировка счёта ИП – одна из санкций за несвоевременную уплату налогов и сдачу отчётности. Что происходит с деньгами и что делать, если расчётный счёт оказался заблокированным, расскажем в статье.

Поделиться

Зачем и как блокируют счета

Для начала стоит разобраться с понятиями. Технически блокируется не счёт, а деньги на нём. В зависимости от причины могут быть заблокированы все средства или часть. О правах ФНС говорится в гл. 11 НК РФ.

Приведём пример.

Первая ситуация. У ИП Смирнова задолженность по налогам 5000 руб. ФНС заморозит ровно эту сумму, чтобы затем принудительно списать.

Вторая ситуация. У ИП Иванова не сдана отчётность. В качестве санкции налоговая заблокирует все средства на счету, но списывать впоследствии ничего не будет.

Сам счёт и в том и в другом случае продолжает работать. Если контрагенты или клиенты переводят на него деньги, ИП увидит их в сумме остатка и получит СМС от банка о поступлении.

Частично деньги с заблокированного счёта можно тратить. На личные цели не получится, но на некоторые статьи разрешено. Очерёдность указана в ст. 855 ГК РФ:

- на возмещение вреда жизни и здоровью по исполнительному листу;

- на алименты;

- на зарплату сотрудникам;

- оплату налогов и взносов.

Личные счета ИП налоговая обычно не трогает, только расчётные. Исключение – по решению суда и при большом долге, который предприниматель отказывается платить.

Блокировка может длиться и один день, и месяц.

Банк обязан заблокировать счёт

Важно понимать, что сама налоговая ничего не блокирует, технически она делает это руками банка. Когда ФНС принимает решение о блокировке, она даёт поручение кредитной организации, в которой открыт счёт ИП. У банка есть один рабочий день, чтобы выполнить требования. Закрыть счёт и открыть новый в другом банке не получится, это запрещено законом.

Об обязанностях банков можно подробно прочитать в ст. 76 НК РФ.

Отказать в блокировке банк не может. Хотя прецеденты есть. В 2019 году ФНС оштрафовала несколько крупных кредитных организаций. С такими штрафами столкнулись ВТБ и «Уралсиб». Например, в ВТБ заявили, что банк считает нецелесообразной блокировку счетов физлиц в случае возникновения к ним претензией как к ИП и «оставляет за собой право оспаривать решение о штрафе».

Действительно, согласно порядку, описанному в НК РФ, взыскание со счетов, открытых ИП не в бизнес-целях, должно происходить через судебных приставов. Однако ФНС предпочитает напрямую обращаться в банки, минуя ФССП. В какой-то момент такая ситуация финансовым организациям, видимо, надоела, и они перестали выполнять требования. До конца 2019 года их не трогали, а потом стали штрафовать. Санкция – 20% от суммы, незаконно перечисленной банком со счёта налогоплательщика, а при отсутствии долга – 20 тыс. руб.

Как узнать о блокировке

Заранее о предстоящей блокировке никто не сообщит. Налоговой это невыгодно, поскольку средства можно вывести. Банк этого сделать тоже не может, поскольку сам узнаёт за 1 день до приостановки операций. Некоторые кредитные организации не уведомляют клиентов даже после блокировки, то есть ждут, пока ИП заметит сам.

Если знаете, что за вами числится долг или не сданная вовремя отчётность, проверьтесь через сервис ФНС. Выберите пункт о приостановлениях, введите данные, и налоговая сообщит, есть блокировка или нет. Подписаться на обновления нельзя, поэтому каждый раз проверку придётся проходить вручную по каждому банку.

Кроме того, узнать о скорой блокировке счёта можно по уведомлениям от налоговой. После письма с требованием оплатить налоги, штрафы или пени у ИП есть несколько дней, чтобы погасить долг. После этого счёт заблокируют.

Почему бесполезно ругаться с банком

Снять блокировку по своему желанию банк не может. Поэтому звонить и ругаться бесполезно. Даже если вы уже оплатили налог и сдали отчётность. Придётся ждать два дня после того как ФНС получит уведомление о поступлении платежа. За потери ИП от блокировки счёта никто не отвечает, в суд подавать нет смысла.

Что делать

Чтобы снять блокировку, нужно пройти через 2 этапа: понять причину и выполнить требования ФНС. Что касается основания, его налоговая указывает в постановлении. Если банк заблокировал счёт и не прислал постановление, запросите этот документ. Узнав причину, сделайте то, что просит налоговая служба.

Если дело в неуплате налога

Если ИП пропустил срок уплаты налога, ему придёт письменное требование. На оплату после этого есть 8 дней. Если деньги не поступят, на каждом счёте заблокируют сумму долга. Приведём пример. Допустим, у ИП долг по налогам 20 000 руб. Есть счёт в рублях и в долларах.

На первом заблокируют 20 000 руб., на втором – ту же сумму в пересчёте в доллары. Поручение налоговая отправляет только в один банк, где у ИП открыт счёт. В какой именно, предугадать сложно.

Чтобы снять блокировку, налог придётся заплатить. Ограничения снимут максимум через 2 дня после подтверждения от банка, что долг списан. Ускорить процесс можно, если распечатать копию платёжки и лично отнести в ФНС по месту регистрации ИП.

Если нужная сумма на счёте есть, деньги спишутся автоматом, ИП ничего делать не придётся. Если требуемой суммы нет, нужно внести её на заблокированный счёт.

Если дело в задержке отчётности

В этом случае блокируются все деньги на всех счетах. Выход простой – сдать отчётность. Отправить можно через систему электронного документооборота или занести в налоговую. Первый вариант ускорит процесс. На разблокировку уйдёт также 2 дня после получения документов.

Можно подстраховаться от блокировки. Если задержали отчётность на 1-2 дня, просто сообщите об этом в налоговую и сообщите, что уже всё отправили.

Если дело в запросах налоговой

Если не подтверждать получение запросов от налоговой, заблокируют все деньги на всех счетах. На подтверждение запроса есть 6 дней. Если не отправить квитанцию вовремя, через 10 дней ждите блокировки счёта.

Что делать? Проверьте запросы и отправьте подтверждения, даже если срок уже пропущен. Максимум через 2 дня ограничения должны снять.

Если причина в ошибке

Работники налоговой иногда совершают ошибки. В этом случае решение можно оспорить через суд и даже получить компенсацию – 1/300 ставки рефинансирования Центробанка за каждый день блокировки от заблокированной суммы.

Источник: finuslugi.ru

Как списать задолженность по долгам ИП?

Е.М. Тараненко,

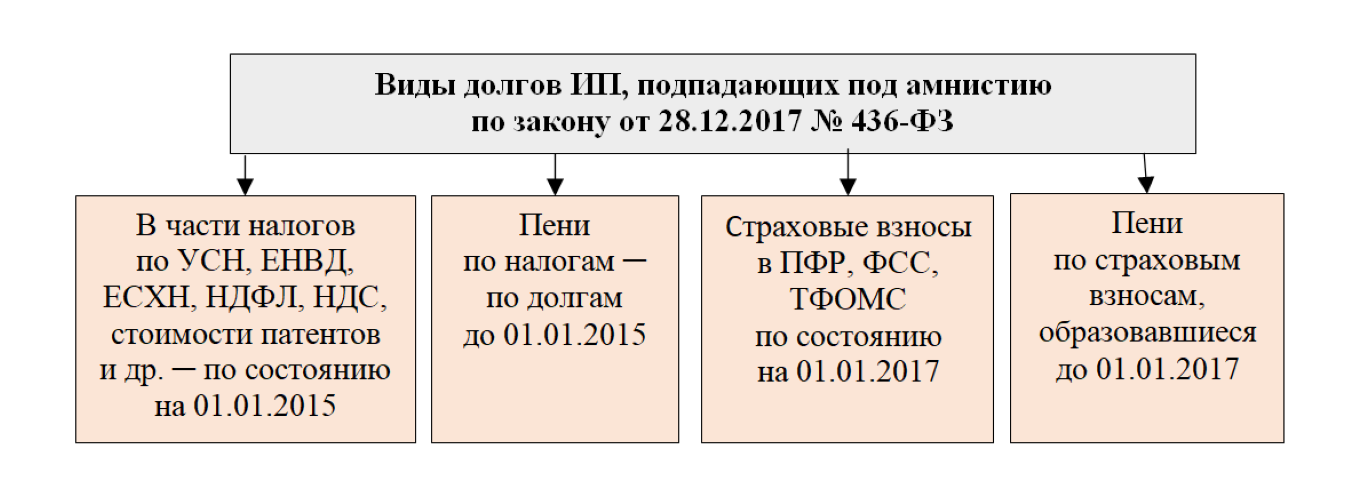

автор ответа, консультант Аскон по юридическим вопросам ВОПРОС Зарегистрировано ИП в 2011 году. Деятельность не велась, нулевая отчетность не сдавалась, страховые взносы не уплачивались. Какие есть условия для списания задолженности? Налоговая амнистия? На какой период времени это распространяется для ИП? Налоговая за 2016 или 2017 год уже выставила приставам исполнительный лист, то если будет какая-либо амнистия, возможно ли списать исполнительный лист? Какие механизмы по списанию задолженности есть? Также нужна судебная практика, где ИП хотели списать задолженность в случае, когда по ИП деятельность не велась, налоги не платились, и списывали через суд. ОТВЕТ Под налоговую амнистию подпадают только задолженность ИП, которая возникла и была выявлена налоговым органом до 1 января 2015 года. Поэтому списать задолженность за 2016 и 2017 года нельзя. Налоговая инспекция по месту учета ИП должна сама убрать задолженность, которая попадает под налоговую амнистию. Если налоговая не сделала это, то нужно направить туда письменный запрос на списание безнадежной к взысканию задолженности. Недоимка по страховым взносам, которая возникла у ИП до 2017 г., а также задолженность по соответствующим пеням и штрафам признаются безнадежными к взысканию и списываются. ОБОСНОВАНИЕ Под налоговую амнистию попадает задолженность по всем налогам (кроме НДПИ, акцизам и НДС в связи с перемещением товаров через границу), о которых налоговой инспекции было известно на 1 января 2015 г., но которые по состоянию на 28 декабря 2017 г. так и не были уплачены или взысканы (п. 2 ст. 12 Федерального закона от 28.12.2017 N 436-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» (Далее – Закон N 436-ФЗ), Определение Верховного Суда РФ от 22.11.2018 N 306-КГ18-10607). Если долг возник до 1 января 2015 г., но был выявлен налоговым органом уже после этой даты, то списать его нельзя. Под амнистию такие долги не попадают (Письмо Минфина России от 15.03.2019 N 03-02-07/1/17406, Определение Верховного Суда РФ от 22.11.2018 N 306-КГ18-10607). Таким образом, под налоговую амнистию подпадают только задолженность ИП, которая возникла и была выявлена налоговым органом до 1 января 2015 года. Поэтому списать задолженность за 2016 и 2017 года нельзя. Извлечение из Готового решения: Налоговая амнистия для ИП:3. Как индивидуальному предпринимателю списать долг по налогам в рамках налоговой амнистии Вам ничего для этого делать не нужно. Инспекция по месту вашего учета должна сама убрать задолженность, которая попадает под налоговую амнистию, из вашего лицевого счета. Причем даже если инспекция этого не сделает, удержать ее она все равно не вправе, так как задолженность признается безнадежной к взысканию (п. п. 2, 3 ст. 12 Федерального закона от 28.12.2017 N 436-ФЗ). Информировать вас о проведенном списании инспекция не обязана. Поэтому если вы хотите узнать, списана ли ваша задолженность, закажите сверку расчетов или обратитесь за справкой о состоянии расчетов. Получить такую справку можно в том же порядке, что и организации. Если по каким-то причинам инспекция не «амнистировала» ваши долги, направьте туда письменный запрос на списание безнадежной к взысканию задолженности на основании ст. 12 Федерального закона от 28.12.2017 N 436-ФЗ. В запросе укажите, что задолженность была известна на 1 января 2015 г. и приложите подтверждающие документы (если они у вас есть). Инспекция спишет долги либо сообщит вам, почему не может этого сделать. Отказ вы можете оспорить в УФНС по вашему региону или в суд (ст. 137, п. п. 1, 2 ст. 138 НК РФ). Также вы можете обжаловать справку о состоянии расчетов. Для этого в жалобе напишите, например, что вы хотите обязать инспекцию устранить нарушения ваших прав и выдать вам справку, которая не содержит сведения о такой задолженности. Готовое решение: Налоговая амнистия для ИП (КонсультантПлюс, 2019)Извлечение из Готового решения: Как ИП рассчитать и уплатить за себя фиксированные платежи по страховым взносам (КонсультантПлюс, 2019):5. Списание задолженности ИП по страховым взносам, возникшей до 2017 г. Недоимка по страховым взносам, которая возникла у ИП до 2017 г., а также задолженность по соответствующим пеням и штрафам признаются безнадежными к взысканию и списываются (ч. 1 ст. 11 Федерального закона от 28.12.2017 N 436-ФЗ). Это касается только взносов на обязательное пенсионное страхование. При этом должны выполняться следующие условия (Письма Минфина России от 08.02.2019 N 03-15-05/7598, от 28.01.2019 N 03-15-05/4744):

- ИП не представлял налоговую отчетность, содержащую сведения о его доходах;

- страховые взносы на обязательное пенсионное страхование начислены в фиксированном размере, установленном ч. 11 ст. 14 Закона N 212-ФЗ.

Как правило, это касается лиц, которые не были сняты с учета в качестве ИП, но не представляли налоговую отчетность, так как не вели предпринимательскую деятельность и не получали доход.

Подавать заявление о списании не надо: инспекция по месту учета ИП сама спишет ее вместе с задолженностью по пеням и штрафам (ст. 11, ч. 2 ст. 14 Федерального закона от 28.12.2017 N 436-ФЗ).

Отметим, что такая «амнистия» не распространяется на недоимку и задолженность по пеням и штрафам, уплаченным (взысканным, списанным) до 29.12.2017 (даты вступления в силу Федерального закона от 28.12.2017 N 436-ФЗ).

Максимальный размер списываемой недоимки определяется в следующем порядке (п. 1 ст. 11 Федерального закона от 28.12.2017 N 436-ФЗ, ч. 11 ст. 14 Закона N 212-ФЗ):

Пример расчета списываемой недоимки

ИП не вел деятельность и не платил страховые взносы в 2014 — 2016 гг. Расчет недоимки представлен в таблице.

МРОТ на начало года

Недоимка для списания

(8 x 6 204 x 26% x 12)

(8 x 5 965 x 26% x 12)

(8 x 5 554 x 26% x 12)

Е.М. Тараненко,

автор ответа, консультант Аскон по юридическим вопросам

Возможно, вам будут интересны эти темы:

Подавать цифровые ходатайства в ФАС о согласовании ряда действий нужно иначе с 16 сентября 2023 года

18 07.09.2023

Направлять электронные ходатайства о даче согласия на сделки либо прочие действия, которые повлияют на конкуренцию, надо будет через Госуслуги.

Нужно ли работодателям в сентябре и ноябре направлять в военкомат списки сотрудников

50 06.09.2023

Минобороны разъяснило: в настоящее время военкоматы сами запрашивают сведения о гражданах, подлежащих первоначальной постановке на воинский учет.

Проект об обязательном досудебном порядке разрешения споров в сфере лицензирования внесен в Госдуму

60 05.09.2023

Согласно поправкам юрлица и ИП смогут обратиться в суд с иском к органу, который выдает разрешения, только после направления жалобы в этот орган.

Надзор в сфере защиты прав потребителей: перечень индикаторов риска обновят с 10 сентября 2023 года

61 01.09.2023

Роспотребнадзор расширит список индикаторов риска при федеральном госконтроле (надзоре) в области защиты прав потребителей.

Отдельные виды гражданско-правовых договоров в практике договорной работы: актуальные проблемы и судебная практика

Источник: www.ascon-spb.ru