Вы можете изучить и скачать доклад-презентацию на тему Налог для самозанятых : проблемы и перспективы развития. Презентация на заданную тему содержит 19 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас — поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

Презентации » Образование » Налог для самозанятых : проблемы и перспективы развития

Налогообложение самозанятых: решение практических проблем

Вадим Баранча об НДФЛ и налогах для самозанятых (часть 1)

Слайды и текст этой презентации

Слайд 1

Описание слайда:

Налог для самозанятых: проблемы и перспективы развития Подготовил Айдын Агаев, студент 4 курса Международно-правового факультета МГИМО(У) МИД РФ

Слайд 2

Описание слайда:

Содержание История введения налога на профессиональный доход (НПД) Содержание специального налогового режима Проблемы НПД и перспективы их решения

Слайд 3

Описание слайда:

Принятие и подписание

Слайд 4

Описание слайда:

Эксперимент Эксперимент проводится с 1 января 2019 года до 31 декабря 2028 года включительно.

Слайд 5

Описание слайда:

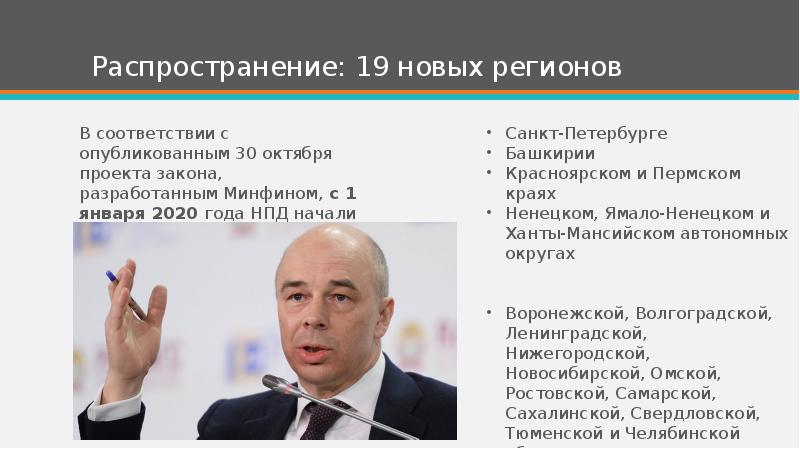

Распространение: 19 новых регионов В соответствии с опубликованным 30 октября проекта закона, разработанным Минфином, с 1 января 2020 года НПД начали взимать в:

Слайд 6

Описание слайда:

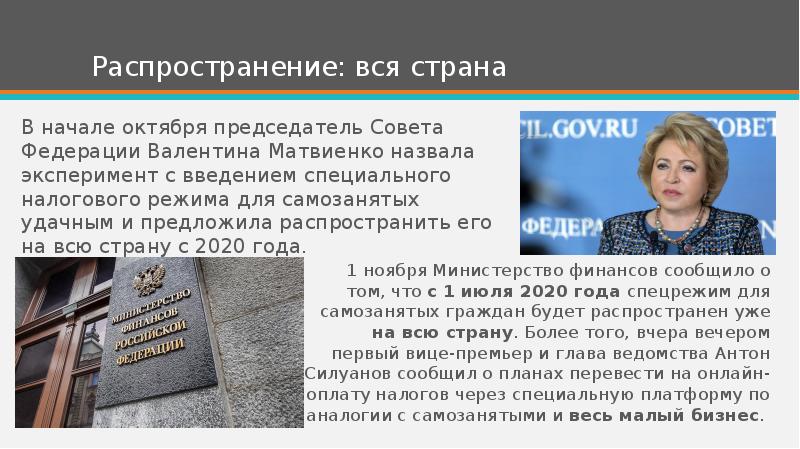

Распространение: вся страна 1 ноября Министерство финансов сообщило о том, что с 1 июля 2020 года спецрежим для самозанятых граждан будет распространен уже на всю страну. Более того, вчера вечером первый вице-премьер и глава ведомства Антон Силуанов сообщил о планах перевести на онлайн-оплату налогов через специальную платформу по аналогии с самозанятыми и весь малый бизнес.

Слайд 7

Описание слайда:

САМОЗАНЯТЫЕ

Слайд 8

Описание слайда:

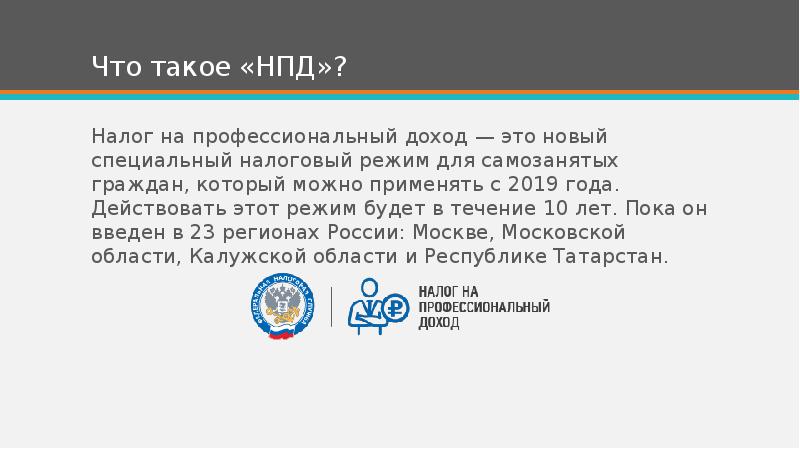

Что такое «НПД»? Налог на профессиональный доход — это новый специальный налоговый режим для самозанятых граждан, который можно применять с 2019 года. Действовать этот режим будет в течение 10 лет. Пока он введен в 23 регионах России: Москве, Московской области, Калужской области и Республике Татарстан.

Слайд 9

Описание слайда:

Налоговые ставки в отношении доходов, полученных налогоплательщиками от реализации товаров (работ, услуг, имущественных прав) физическим лицам

Слайд 10

Описание слайда:

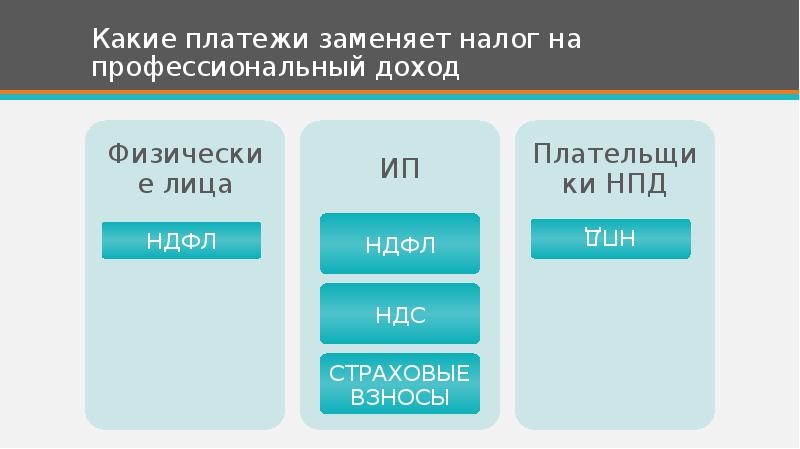

Какие платежи заменяет налог на профессиональный доход

Слайд 11

Описание слайда:

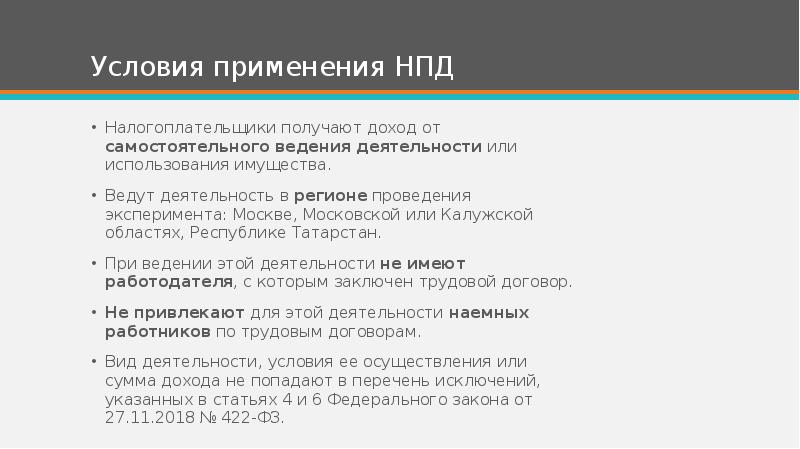

Условия применения НПД Налогоплательщики получают доход от самостоятельного ведения деятельности или использования имущества. Ведут деятельность в регионе проведения эксперимента: Москве, Московской или Калужской областях, Республике Татарстан. При ведении этой деятельности не имеют работодателя, с которым заключен трудовой договор. Не привлекают для этой деятельности наемных работников по трудовым договорам. Вид деятельности, условия ее осуществления или сумма дохода не попадают в перечень исключений, указанных в статьях 4 и 6 Федерального закона от 27.11.2018 № 422-ФЗ.

Слайд 12

Описание слайда:

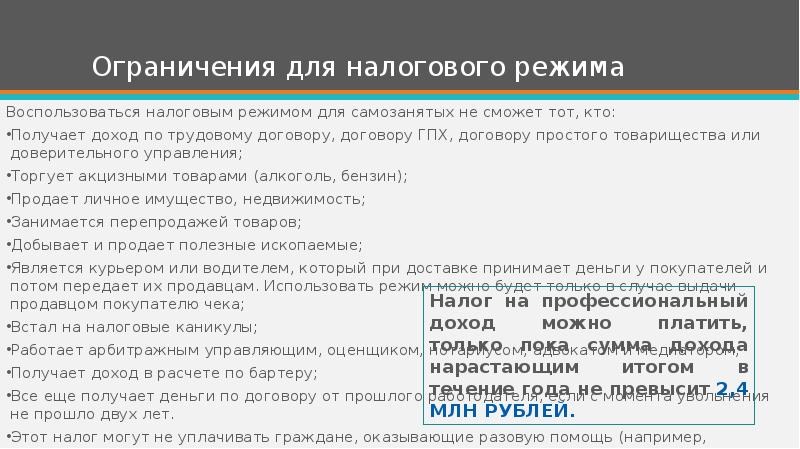

Ограничения для налогового режима Воспользоваться налоговым режимом для самозанятых не сможет тот, кто: Получает доход по трудовому договору, договору ГПХ, договору простого товарищества или доверительного управления; Торгует акцизными товарами (алкоголь, бензин); Продает личное имущество, недвижимость; Занимается перепродажей товаров; Добывает и продает полезные ископаемые; Является курьером или водителем, который при доставке принимает деньги у покупателей и потом передает их продавцам. Использовать режим можно будет только в случае выдачи продавцом покупателю чека; Встал на налоговые каникулы; Работает арбитражным управляющим, оценщиком, нотариусом, адвокатом и медиатором; Получает доход в расчете по бартеру; Все еще получает деньги по договору от прошлого работодателя, если с момента увольнения не прошло двух лет. Этот налог могут не уплачивать граждане, оказывающие разовую помощь (например, перевезти вещи или вскопать грядку на участке за плату).

Слайд 13

Описание слайда:

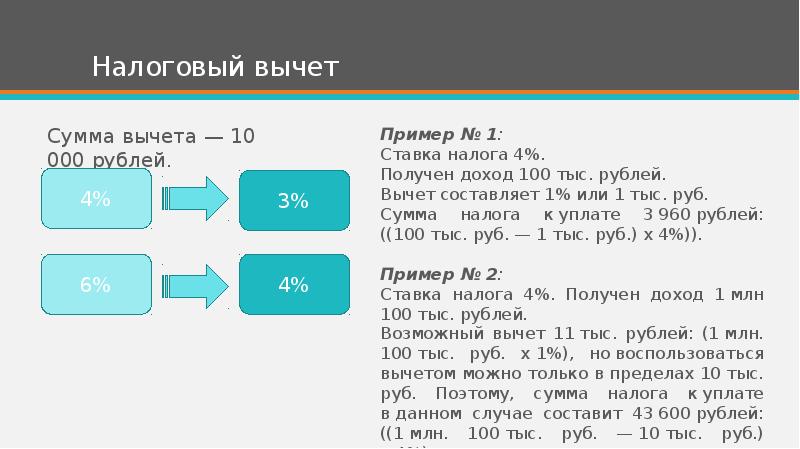

Налоговый вычет Сумма вычета — 10 000 рублей.

Слайд 14

Описание слайда:

Положительные стороны НПД НПД имеет низкую ставку в сравнении с налогами, которые он заменяет; Удобное «пользование»: регистрация, учет доходов, оплата (через мобильное приложение «Мой налог»); Предоставление налогового вычета; Вывод большого количества людей из теневой экономики и получение новых налоговых поступлений. Вывод из тени компаний, раньше уходивших от уплаты налогов, теперь же легально работающих с самозанятыми.

Слайд 15

Описание слайда:

Отрицательные стороны НПД Нельзя уменьшать полученные доходы на расходы.. Особенно такая проблема касается тех, кто продает собственноручно изготовленные изделия; Риск ухода налогоплательщиков других режимов в режим самозанятости; Риски высоких издержек администрирования деятельности самозанятых; Недоверие населения: власти переиграют законодательство, придется платить 4 налога (НПД + НДС, НДФЛ и взносы в ПФР), либо повысят ставки налогов. А сняться с учета будет не просто – засветившись в статусе самозанятого очень трудно доказать, что деятельность прекращена.

Слайд 16

Описание слайда:

Риски для бизнеса Как удостовериться, что лицо действительно является самозанятым? ФНС предлагает специальный реестр на своем сайте. Минусы такого подхода: реестр придется проверять ежемесячно; в случае утраты статуса плательщика НПД налоги будут доначислены либо лицу (если оно является ИП), либо организации-заказчику (если лицо признается физическим).

Слайд 17

Описание слайда:

Риски для бизнеса Массовый перевод компаниями своих работников в категорию самозанятых. предложение ФНС ограничить список профессий для НПД. Что в таком случае делать уже зарегистрировавшимся? а) прекращение деятельности вопросы налоговых органов: не пытается ли лицо «вернуться» в тень? б) регистрация ИП: риск доначисления налогов (НДФЛ, НДС, страховых взносов).

Слайд 18

Описание слайда:

Риски для бизнеса Массовый перевод компаниями своих работников в категорию самозанятых. как отличить работника от самозанятого? Решение Закона: запрет уволившимся работникам применять НПД к доходам от бывших работодателей в течение 2 лет. обходится созданием сестринской компании. Предложение ФНС: проверка и признание отношений трудовыми долгий судебный порядок, препятствующий деятельности субъектов. Возможное решение — критерий одного заказчика, при этом «самозанятый» ранее был устроен у этого лица или взаимозависимых лиц.

Слайд 19

Источник: myslide.ru

Эксперт СКИ РАНХиГС о налогообложении самозанятых граждан

Экспертное мнение декана факультета экономики, управления и права Северо-Кавказского института – филиала РАНХиГС Оксаны Ступниковой.

С июля 2020 г. на территории РФ в рамках эксперимента был запущен новый специальный режим налогообложения – налог на профессиональный доход, или налогообложение для самозанятых граждан. В соответствии с проектом «Малое и среднее предпринимательство», к концу 2024 г. количество самозанятых в России должно достигнуть 2,1 млн. чел., однако уже сегодня количество самозанятых составило более 7,5 млн. чел.

Такая популярность объясняется несколькими причинами. Во-первых, человек получает возможность работать легально и уходит от риска быть «пойманным» государством и получить штрафные санкции.

Отсутствие «серого» способа зарабатывания дохода также дает возможность открыто рекламировать и продвигать свои услуги, которые могут включать в себя: предоставление жилья в аренду, оказание услуг сантехника, электрика, уборщика, сиделки, переводчика, IT-специалиста, массажиста, тренера, парикмахера, швеи, фотографа, аниматора, юриста, бухгалтера, кондитера и т.д. Во-вторых, процедура регистрации в качестве самозанятого более чем проста и занимает порядка 10 минут (ее можно пройти онлайн).

В-третьих, действует мягкий, удобный, необременительный для людей, механизм уплаты налогов (4 и 6% с доходов, полученных от оказания услуг физическим и юридическим лицам соответственно), который не требует подачи декларации и т п. Все это делает такую форму заработка весьма привлекательной, особенно для начала бизнеса, ведь не случайно подавляющее большинство самозанятых — молодежь в возрасте около 35 лет. При получении дохода его сумма вносится в приложение с указанием того, от кого он получен, и приложение само рассчитывает сумму налога, который необходимо оплатить через месяц. Поэтому простота и удобство являются еще одним преимуществом налога на профессиональный доход. Также серьезным преимуществом является все больший интерес к самозанятым со стороны организаций, поскольку работа с самозанятыми позволяет юридическим лицам уменьшить свою налоговую нагрузку.

Помимо этого, государство стало оказывать самозанятым весьма ощутимую поддержку, поскольку это является одним из приоритетных направлений деятельности до 2030 г. Так, именно самозанятые на льготных условиях могут оформить кредит на сумму до 1 миллиона рублей для развития своего бизнеса, а также получить доступ к электронным площадкам.

Среди основных негативных моментов новой системы налогообложения самозанятых можно отметить невозможность найма других лиц, ограниченный доход в финансовом году (не более 2,4 млн. руб.), отсутствие социальных гарантий (невозможность получения пособия по временной нетрудоспособности и пр.), а также отсутствие трудового стажа. Серьёзным минусом является настороженное отношение банком к самозанятым. При том, что это физические лица, которые работают легально, банки считают их доходы нестабильными и предлагают свои услуги по кредитованию или ипотеке на менее выгодных условиях, чем гражданам, которые работают по трудовому договору.

Несмотря на то, что вклад самозанятых в развитие экономики не так значителен и ощутим, главным преимуществом является решение ими социальных задач, обеспечение занятости и легальности функционирования.

Важно отметить и тот факт, что данный эксперимент продлится до конца 2028 г. Полагаем, от эффективности его реализации и полученных результатов государством будут приняты меры по корректировке данного механизма налогообложения и возможности его дальнейшего использования в российских условиях.

Подписывайтесь на нашу страницу новостей «НИА-КУБАНЬ» в telegram.