Рассмотрим ТОП-10 ошибок, которые совершают ИП и ООО при работе на УСН.

Предприниматели думали , что они на упрощенке , а по факту находятся на общем режиме налогообложения. Многие предприниматели забывают подать заявление на упрощенку или думают , что их юристы , которые регистрировали на ИП или ООО подали заявление на упрощенную систему налогообложения.

Зачастую налоговая инспекция в некоторых регионах страны не принимает это заявление и нужно подавать это заявление после регистрации ООО или ИП. Соответственно они думают , что юристы подали или сами отправляют почтой, почта теряется, на руках никаких документов нет. Они работают , как повезет , кто-то пол года, кто-то год , два, потом в один прекрасный день налоговая инспекция блокирует счет и говорит , что у вас НДС , а НДС вы не выплачиваете, отчеты не сдаете.

Только после выплаты налогов и сдачи отчетности, разблокируют счет. Если обороты были маленькие, начисленные налоги будут маленькие, скорее всего в данном случае вы даже можете уйти в минус, потому что НДС 20% плюс еще налог на прибыль надо заплатить или НДФЛ , если ты ИП и поэтому обходится достаточно дорого.

И если же налоговая инспекция “спала” 2-3 года , то в этом случае есть небольшая надежда остудиться и доказать , что налоговая инспекция бездействовала и поэтому вы на упрощенке. До этого дело лучше не доводить. После того, как вы зарегестрировали ИП или ООО, лучше на бумаге отнести заявление на упрощенку и второй экземпляр оставить у себя, потому что это очень важный документ. Этот документ позволяет экономить кучу нервово , времни и денег.

Открытие филиала

Эта ошибка касается только организаций , потому что ИП в юридическом понимании не имеют право открыть филиал. Если ты ИП и открыл вторую торговую точку, это не филиал, можно не заморачиваться, так как филиал могут открыть только организации.

Некоторые предприниматели и их бухгалтера (предприниматели обычно экономят на бухгалтерах, которые на упрощенке сидят, нанимают себе не высококвалифицированных бухгалтеров) в один прекрасный день решили расширить свой бизнес , открыть филиал или представительство и в связи с открытием филиала они теряют право на упрощенную систему налогообложения, естественно они сразу же становятся плательщиками НДС .

Минус в чем, налоговая инспекция автоматически это не выслеживает, вы можете открыть филиал, проработать год , полтора, потом в один из не прекрасных дней налоговая заблокирует вам счет и скажет, что они обнаружили, что вы на НДС , однако, вы НДС почему-то не платите. Дальше вы попадаете на арест счетов , начисление налогов, пени , штрафов и т.д

Разновидность ошибки открытия филиала. Ее могут совершить только организации. В состав , допустим, вашей компании входит другое юр. лицо, с долей более 25%, с этого момента твоя компания перестает применять упрощенную систему налогообложения, а находится на общем режиме налогообложения.

Такие ошибки тоже совершают организации. Соответственно налоговая опять это отслеживают с опозданием, поэтому вы можете серьезно “пролететь” на тот же самый НДС и налог на прибыль , поэтому отслеживайте и знайте , что если у вас доля юр. лиц более 25%, вы применять упрощенку не можете.

Сокрытие доходов

Допустим, у вас есть упрощенная система налогообложения плюс совмещение режим ЕНВД. Например в розницу вы торгуете и платите ЕНВД и оптом продаете что-то юр. лицам, работате без НДС. Естественно, вам выгодно чтобы платежи от юр.лиц облагались в рамках ЕНВД, потому что налог в данном случае не растет и вы экономите.

Но налоговая инспекция сейчас он четко отслеживает все платежи , все назначения платежей и скорее всего найдет эту ошибку и обложит эти операции упрощенным налогом. Многие предприниматели очень часто попадают на такие ошибки.

они в розницу торговали, продавали оборудование, это была разовая операция. И в этом случае продажа оборудования не будет облагаться ЕНВД, будет облагаться упрощенным налогом, причем для тех предпринимателей, организаций у которых почти 100% операций облагались ЕНВД, это будет очень не приятным сюрпризом и достаточно большой суммой налогов к уплате. У тех предпринимателей, которые сидят на патентной системе налогообложения все один в один.

Завышение расходов

Для предпринимателей, организаций, которые находятся на упрощенной системе налогообложения, доходы минус расходы. Естественно они “пихают” в расходы все, что можно и нельзя, чтобы уменьшить налог до 1%.

Во-первых личные расходы нельзя списывать и уменьшать налог , во-вторых в Налоговом Кодексе список расходов, он закрытый и нельзя списывать расходы, допустим, на добровольное страхование.

Дробление бизнеса

Не секрет, чтобы применять упрощенную систему налогообложения, нужно, чтобы ваша выручка была менее 150 000 000 р. за год.

у вас сумма будет больше и у вас есть юристы и бухгалтер, которые об этом знают , то скорее всего они вам предложат создать еще одно юр. лицо на упрощенной системе налогообложения и перевести обороты со старой компании на новую, чтобы не привысить предела в 150 000 000 р.

Налоговая инспекция знает о такой возможности избежать НДС или налога прибыль, с дроблением они очень активно пользуются и поэтому, если вы попадетесь все ваши компании объединят (общий номер телефона, общая бухгалтерия, общий сайт, общие сотрудники) насчитают вам НДС и налог на прибыль, что выйдет в крупную сумму.

Чтобы не встать на грабли , прочитайте Письмо ФНС России от 11 августа 2017 г. № СА-4-7/15895. В этом письме налоговая инспекция описала все признаки дробления бизнеса.

Перенос платежей на следующий год

Например у вас есть ООО и достаточно большие обороты под 150 000 000 р. и чтобы вы не слетели с упрощенной системы налогообложения на НДС, допустим, ваш бухгалтер говорит вам, что у вас 145 000 000 р, если вы сейчас еще получите денег, вы потеряете право на применение “упрощенки” , попадете на НДС на налог на прибыль, давайте все платежи от клиентов перенесем , допустим, с декабря на январь месяц.

Пусть они нам будут должны, зато мы сэкономим на налогах, достаточно серьезно. С одной стороны так можно сделать, но налоговая инспекция также знает о таких уловках, поэтому вам нужно экономически обосновать, почему у вас возникла дебиторская задолженность на конец года, почему клиенты перестали платить, чтобы не потерять право на применение упрощенной системы налогообложения.

Налоговая сейчас , особенно, строга и следит даже за такими манипуляциями.

Источник: tambank.ru

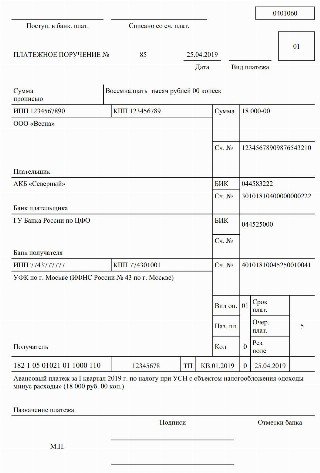

КБК для оплаты единого налога при упрощенке с разницы между доходами и расходами

КБК для УСН «Доходы минус расходы» — это двадцатизначный шифр, указываемый при осуществлении платежей. КБК необходим для правильного разнесения суммы в бюджете. Это обязательный реквизит платежа, поэтому при заполнении платежных поручений нужно использовать актуальные значения.

В коде бюджетной классификации заключены данные о назначении перечисления, то есть о том, в счет исполнения какой финансовой обязанности перед государством необходимо отнести денежную сумму. Расскажем, как использовать КБК при упрощенке «Доходы минус расходы».

Налогоплательщики

В соответствии с главой 26.2 Налогового кодекса РФ , не все хозяйствующие субъекты могут применять упрощенную систему налогообложения. По требованиям ст. 346.12 , потенциальные плательщики УСН должны отвечать следующим условиям:

- доходы предприятия за 9 месяцев — не выше 112 000 000 рублей;

- численность штата — не более 100 человек;

- остаточная стоимость основных средств — не более 150 000 000 рублей;

- доля участия других организаций — не более 25 %.

Кроме того, в этой норме указаны виды деятельности, при занятии которыми организация не может применять упрощенку. Это ломбарды, банки, страховщики, МФО и т. д. Также плательщиками не могут стать организации с филиалами, иностранные компании и т. д.

Кроме того, даже при соблюдении всех условий нельзя перейти на УСН, не уведомив Налоговую службу: нужно подать уведомление в налоговую о переходе, и применяться новый режим может только с начала календарного года.

Объект обложения налогом и ставки

В качестве объекта расчета сборов плательщик может выбрать:

- доходы;

- доходы за вычетом расходов.

Выбор осуществляется самим субъектом на основании преимуществ каждого метода исчисления налога, правил определения доходов и расходов, ставок. В соответствии со ст. 346.20 НК РФ , устанавливаются следующие ставки:

Власти регионов вправе их снизить вплоть до установления ставки в размере 0 %. Ставка УСН «Доходы минус расходы» 2020 в СПб равняется 7 %, согласно Закону этого города федерального значения № 185-36 от 05.05.2009.

Переход на УСН освобождает от уплаты большей части сборов в пользу государства, поэтому данная система и именуется упрощенной. Такой порядок расчета финансовой повинности удобен для представителей малого и среднего бизнеса. Таким образом, в данном случае региональным законом уменьшена только ставка УСН «Доходы минус расходы»; Санкт-Петербург в 2020 г. по-прежнему разрешает применять ставку 0 % индивидуальным предпринимателям — плательщикам упрощенки, если они отвечают установленным условиям (численность штата — до 15 человек, осуществление деятельности в сфере производства и оказания услуг), впервые зарегистрированным с 01.01.2016. Это правило действует вплоть до 2021 года и именуется на практике налоговыми каникулами.

Значения

Приказом Минфина № 132н от 08.06.2018 утверждены показатели кодов, которые, по сравнению с предыдущим годом, не поменялись. Сразу следует отметить, что для уплаты пени и штрафных санкций установлены отдельные значения. То есть КБК пени по УСН «Доходы минус расходы» 2020 года применяются отличные от тех, которые используются при перечислении основной суммы налога.

У всех предпринимателей, выбравших объект расчета «Доходы минус расходы», есть возможность уплачивать минимальный размер взносов в пользу государства. Минимальный сбор уплачивается в размере 1 % при выбранном объекте обложения в случае, если за налоговый период сумма исчисленного в общем порядке сбора оказывается меньше суммы исчисленного минимального налога, в соответствии со ст. 346.18 НК РФ . Для них действует единый КБК по УСН за 2020 год «Доходы минус расходы» — минимальный налог уплачивается по тем же реквизитам.

| Платеж | Основная сумма | Пени | Штраф |

| Доходы с вычетом расходов | 182 1 05 01021 01 1000 110 | 182 1 05 01021 01 2100 110 | 182 1 05 01021 01 3000 110 |

Порядок заполнения платежного поручения

Для исполнения финансовых обязательств перед государством всеми плательщиками используется такой документ, как платежное поручение, также именуемое «платежка». В бланке этого документа для каждого значения предусмотрено свое поле. Коды бюджетной классификации указываются в поле «104». Разбивка кода на группы при оформлении не является обязательной.

Больше внимания стоит уделить точности указываемой информации. Ошибка при заполнении платежки может обернуться для предприятия штрафными санкциями. Поэтому при обнаружении любой неточности стоит сразу же написать письмо в ФНС и попросить применить правильные, актуальные реквизиты.

Сроки оплаты

В соответствии с Налоговым кодексом, налогоплательщики устанавливают сумму сбора самостоятельно. При этом оплата производится четыре раза в год, то есть применяются авансовые платежи за первый квартал, полугодие и девять месяцев, и в конечном итоге за год рассчитывается окончательная сумма сбора. Аванс необходимо посчитать и оплатить до 25-го числа месяца, следующего за отчетным (то есть до 25 апреля, июля и октября). Итоговую сумму сбора нужно заплатить по верным КБК до 31 марта года, следующего за отчетным.

Таблица сроков уплаты

| 2018 | 01.04.2019 |

| I квартал | 25.04.2019 |

| I полугодие | 25.07.2019 |

| 9 месяцев | 25.10.2019 |

| 2020 | 31.03.2019 |

Источник: ppt.ru

Проблемы и перспективы развития упрощенной системы налогообложения

![]()

![]()

![]()

Проблемы применения УСН, прежде всего, связаны с ее особенностями, которые приведены ниже. Во-первых, применение УСН может снизить доходы организации или индивидуального предпринимателя. При УСН не выдаются счета-фактуры, поскольку налогоплательщики УСН не относятся к плательщикам НДС (п. п. 2. и 3. ст.

346.11 НК РФ), соответственно они не должны выставлять счета-фактуры покупателям и заказчикам. Безусловно, что для самих продавцов (исполнителей) это является положительным фактом, но у организаций в результате сделок с предпринимателями и организациями, которые работают по УСН, значительно возрастают суммы НДС, которые нужно перечислить в бюджет. И на практике плательщики НДС, как правило, неохотно заключают сделки с теми, кто освобожден от уплаты этого налога. Вместе с тем, упущенные по данной причине доходы могут компенсироваться. Отсутствие НДС позволяет налогоплательщикам УСН устанавливать более низкие цены, и выгода от приобретения у них товара или заказа услуг покроет потерю.

Во-вторых, при УСН перечень расходов ограничен. Весьма часто возникают спорные моменты при применении упрощенной системы налогообложения в отношении признания расходов при выборе объекта налогообложения «доходы минус расходы».

Причиной возникновения споров являются как общие моменты, связанные с соответствием расходов, учитываемых для целей налогообложения, критериям, установленным п. 1. ст. 252 НК РФ, так и ограничения перечня расходов, установленных ст. 346.16 НК РФ.

Далеко не всегда при упрощенной системе расходы, учитываемые в налоговой базе, адекватны реальным издержкам, тогда как при общем режиме в расходы разрешается включать практически все затраты, если они экономически обоснованы, оправданны и направлены на получение дохода. При упрощенном режиме — этого недостаточно, поскольку расходы должны содержаться в п. 1. ст. 346.16 НК РФ. Следует отметить, что данный перечень постоянно пополняется новыми позициями.

В-третьих, при УСН используется кассовый метод учета доходов. С одной стороны, при кассовом методе учитываются только фактические доходы, с другой — на основании п. 1. ст. 346.17 НК РФ в них входят полученные авансы, несмотря на то, что до отгрузки товаров (оказания услуг, выполнения работ) они, по сути, не являются доходами и могут быть возвращены.

Минэкономразвития России в своих предложениях придерживается позиции необходимости расширения упрощенной системы налогообложения на основе патента (среднесписочная численность работников — 15 человек, расширение перечня видов деятельности, при осуществлении которых предприниматель имеет право применять упрощенную систему налогообложения), при этом, не сокращая сферы применения ЕНВД. Таким образом, на начальных этапах перейти от конкуренции налоговых режимов (ЕНВД и УСН на основе патента) к их дублированию, а в дальнейшем — к полной отмене.

Кроме того, в ходе работы над указанным проектом Минэкономразвития России выступило с инициативой введения патента для самозанятых (то есть не использующих при осуществлении деятельности наемных работников), в соответствии с которым предпринимателям необходимо будет уплачивать только фиксированную годовую стоимость патента.

По поводу совершенствования упрощенной системы налогообложения на основе патента такие авторы, как: Т. А. Кашин и Белых В. С. предлагают установить систему пересчета «незадействованной» суммы патента, либо определить возможность выдачи патента сроком от квартала и выше в течение финансового года. Так как в случае неосуществления налогоплательщиком деятельности в определенные периоды времени в течение оплаченного года, стоимость патента не пересчитывается и возврату не подлежит [1].

По мнению Артемьева А. А. целесообразно пересмотреть порядок определения налогооблагаемой базы для торгующих предприятий — плательщиков единого налога. Так как правила определения самой выручки для торговых организаций в большинстве регионов неоднозначны, вследствие чего у торгующих организаций возникают определенные сложности с уплатой единого налога [2].

Необходимо установление льгот для определенной категории физических лиц. Что касается обществ инвалидов, то целесообразнее было бы установить льготу по уплате единого налога на доход на уровне, определенном в Федеральном законе, так как именно эта социальная группа является наиболее незащищенной.

В целях расширения собственного производства, его совершенствования, стимулирования разработки и внедрения новых высокотехнологичных и наукоемких производств, предлагается включить в состав расходов, уменьшающих полученные доходы при определении объекта по УСН, расходы, направленные на создание и внедрение новых технологий и оборудования, проведение научных исследований и опытно-конструкторских разработок.

На государственном уровне предпринимаются определенные меры, в частности, начиная с 1 января 2014 года, планировалось увеличение предельных размеров доходов для применения УСН. Ранее Федеральным законом от 25.06.12 № 94-ФЗ установлены на постоянной основе следующие ограничения по доходам: для перехода на УСН — 45 млн. руб.; для ее применения — 60 млн. руб. Эти размеры будут ежегодно индексироваться на коэффициент-дефлятор. На 2013 год коэффициент-дефлятор в целях УСН равен 1, соответственно реальное увеличение размеров ограничений по доходам планировалось с 2014 года.

Литература

- Предложения по совершенствованию упрощенной системы налогообложения. В. Белых, Т. Кашин. // Налоговый вестник. — 2009. — № 2.

- Пути совершенствования и преимущества выбора упрощенной системы налогообложения. [Электронный ресурс]: всероссийский налоговый форум.

Источник: scienceproblems.ru