Здравствуйте. Подробно расскажу о налогообложении при продаже земельного участка — какой нужно заплатить налог, сколько, когда и как. Статья касается сделок с «голыми» участками — без строений или со строениями, но если они не оформлены в собственность и не поставлены на кадастровый учет.

Отступление — за бесплатной консультацией обратитесь в любое время консультанту справа или позвоните: 8 (499) 938-45-78 — Москва и обл.; 8 (812) 425-62-89 — Санкт-Петербург и обл.; 8 (800) 350-24-83 — все регионы РФ.

- Налог с продажи — это НДФЛ

- Когда НДФЛ не платим

- Расчет налога

- Как можно снизить налог

- Когда надо заплатить НДФЛ

- Как заплатить НДФЛ

Налог с продажи — это НДФЛ

Продав свою недвижимость, собственник получит доход в виде ее стоимости. С этого дохода и положено заплатить налог на доходы физических лиц. Сокращенно — НДФЛ. Даже если собственник был, например, самозанятым, он все равно должен заплатить НДФЛ, т.к. владеет и продает участок как физическое лицо.

НАЛОГ 13% НДФЛ С ПРОДАЖИ ПОСТРОЕННОГО ДОМА и ЗЕМЕЛЬНОГО УЧАСТКА

Когда НДФЛ не платим

- куплен до 1 января 2016 года

- получен в дар от членов семьи или близких родственников

- получен в наследство (считать с даты смерти наследодателя)

- оформлен в собственность по договорам/свидетельствам на бессрочное пользование или пожизненное наследуемое владение

- получен при разделении участка на несколько

- получен при объедении нескольких отдельных участков в один

- получен при объединении части соседнего участка к своему

- получен по решению суда

- получен по договору ренты

В случае продажи участка раньше вышеуказанных сроков, попадем под НДФЛ. Но налог всегда можно уменьшить — об этом в следующих разделах.

С 2016 года действует новое налоговое законодательство, но оно касается только сделок по покупке недвижимости. Поэтому если участок был куплен в 2016 году и позже — минимальный срок составляет 5 лет. Куплен до 2016 года — 3 года. При получении участка в дар, по наследству, при оформлении по «Дачной» амнистии, через суд и т.п., минимальный срок владения всегда 3 года.

Если участок получен в наследство, срок владения начинается с даты смерти наследодателя — п. 1 ст. 1114 и п. 4 ст. 1152 ГК. Если получен по решению суда (при наследстве или любом другом основании), тогда с даты вступления его в силу — п. 1 ст. 209 и ст. 210 ГПК РФ, разъяснение.

В остальных случаях считаем с даты регистрации права собственности — п. 2 ст. 8.1 и п. 1 ст. 131 ГК. Это касается и продажи участков, образованных при разделении или объединении — разъяснения ФНС и определение Верховного суда. Ведь при данных процедурах образовываются новые участки, а старые прекращают свое существование — ст. 11.4 и ст.

11.6 ЗК РФ.

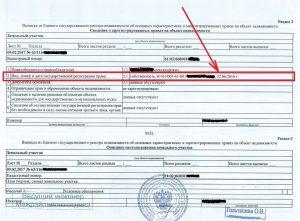

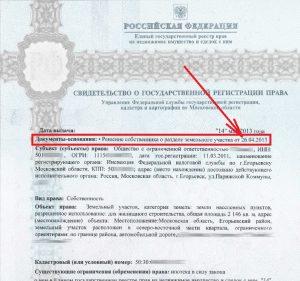

Дату регистрации можно посмотреть в выписке ЕГРН на участок (строка «Вид, номер и дата регистрации права») или свидетельстве о государственной регистрации прав собственности (обычно в строке «Документы-основания»).

(нажмите на картинку для ее увеличения)

Дата в свидетельстве

Пример №1 : Алексей купил участок по договору купли-продажи. Дата регистрации права — 15 марта 2019 года. Так как сделка была после 1 января 2016 года, минимальный срок владения составляет 5 лет, который заканчивается 15 марта 2024 года.

Пример №2 : Владимир купил участок в 2009 году. Затем разделил его на два и один из участков решил продать. Дата регистрации права на новые участки — 18 июня 2020 года. С этой даты отчитываем 3 года для продажи без налога.

Пример №3 : Софья купила участок. Дата регистрации права — 7 сентября 2015 года. Так как сделка была до 2016 года, минимальный срок владения составляет 3 года.

Пример №4 : Анна получила участок по наследству через нотариуса, т.е. без суда. Дата смерти наследодателя — 1 марта 2018 года. С этой даты считаем 3 года.

Пример №5 : Артему подарили участок мать с отцом, т.е. члены семьи. Дата регистрации права — 13 февраля 2020 года. С этой даты считаем 3 года.

Пример №6 : Светлане подарила участок тетя, т.е. не член семьи и не близкий родственник. Дата регистрации права — 5 апреля 2021 года. С этой даты считаем 5 лет.

Пример №7 : Дмитрий оформил участок в свою собственность по «Дачной» амнистии на основании свидетельства о бессрочном пользовании. Дата регистрации права — 14 декабря 2017 года. С этой даты считаем 3 года.

Пример №7 : Марина через суд оформила участок в свою собственность. Дата вступления в силу решения суда — 23 апреля 2020 года. С этой даты считаем 3 года.

Расчет налога

Стандартная формула НДФЛ расписана в п. 1.1 ст. 224 и пп. 2 п. 1 ст. 228 НК.

- Для налоговых резидентов: 13% * деньги, полученные с продажи участка . У них есть право уменьшить НДФЛ.

- Для налоговых нерезидентов: 30% * деньги, полученные с продажи участка. Уменьшить НДФЛ им нельзя, поэтому платят бОльший процент со всей суммы доходов от продажи.

Сумма распределяется между всеми собственниками по размеру их долей в продаваемом участке. Для каждого продавца формула такая: налоговая ставка * (цена участка * размер доли).

Если участок продается за цену меньше 0,7 от его кадастровой стоимости, НДФЛ рассчитывается от кадастровой с этим коэффициентом 0,7 — п. 2 ст. 214.10 НК. Например, участок продали за 1 840 000 рублей (цена в договоре купли-продажи). Кадастровая стоимость участка на момент сделки была 2 690 000 рублей. 0,7 * 2 690 000 = 1 883 000 руб. Значит НДФЛ будет рассчитываться с 1 883 000 руб.

Она будет взята за налоговую базу.

Как можно снизить налог

По закону есть 2 способа, из которых следует выбрать один из них. Воспользоваться ими можно один раз в год.

Первый способ — использование вычета в 1 000 000 рублей

С денег, полученных с продажи участка (налоговой базы), можно вычесть 1 000 000 рублей — пп. 1 п. 2 ст. 220 НК. Это называется стандартный вычет. Формула НДФЛ в этом случае: 13% * ( деньги, полученные с продажи участка — 1 000 000 ).

Если участок продан и НДФЛ получился «нулевым» (например, продан за 1 000 000 и ниже), подавать налоговую декларацию не потребуется — Федеральный закон от 02.07.2021 № 305-ФЗ.

Второй способ — использование вычета расходов

Способ можно использовать, только если участок был куплен, унаследован или получен в дар.

Расходы на покупку участка нужно подтвердить документами: распиской, написанной покупателем; выпиской из банка (при безналичном расчете); договором купли-продажи, но только если в нем указано, что до его подписания расчеты были сделаны и выполнены в полном объеме. Поэтому даже если НДФЛ будет «нулевым», собственнику все равно придется подать декларацию 3-НДФЛ.

Если участок получен в собственность по другим сделкам или не получается подтвердить расходы на покупку, остаётся воспользоваться вычетом в 1 000 000.

Ниже будут примеры, когда собственники продают участок раньше минимального срока, поэтому попадают под налог. И они являются налоговыми резидентами. Продажа нерезидентом указана в последнем примере.

Пример №1 : Алексей и Светлана получили участок по наследству. У каждого по 1/2. В 2023 году они решили его продать за 2 500 000 рублей. Это больше 0,7 от кадастровой стоимости, поэтому налог будет с цены по договору. Наследодатель ранее покупал данный участок и у них есть подтверждающие документы — оригиналы расписки от продавца и договор купли-продажи.

Наследодатель покупал участок за 1 500 000 рублей. Алексею и Светлане выгодней с дохода от продажи вычесть расходы наследодателя, т.к. они больше стандартного вычета в 1 000 000. Доход каждого из них будет (2 500 000 — 1 500 000) * 1/2 = 500 000 рублей. НДФЛ у каждого 13% * 500 000 = 130 000 рублей. В 2023 году до 30 апреля им следует подать в свою налоговую инспекцию декларацию 3-НДФЛ и документы о расходов наследодателя.

Пример №2 : Марина получила участок в дар от родителей. В 2022 году продает его за 2 200 000 рублей. Родителям данный участок достался по наследству, поэтому расходов они не понесли (расходы нотариуса не в счет). С дохода от продажи Марина может только вычесть стандартные 1 000 000 рублей. Ее доход составляет 2 200 000 — 1 000 000 = 1 200 000 рублей.

НДФЛ будет 13% * 1 200 000 = 156 000 рублей.

Пример №3 : Дмитрий купил участок за 2 000 000 рублей. Его площадь была 15 соток. Затем разделил его на два участка — 8 и 7 соток. Затем в 2023 году он решил продать участок в 7 соток за 1 400 000 рублей. Он может с доходов от продажи вычесть расходы на покупку, пропорционально его площади от старого участка.

Он сохранил — выписку из банка о перечислении денег продавцу, а копию договора купли продажи получил в МФЦ. За 1 сотку старого участка Алексей заплатил 2 000 000 / 15 = 133 334 рубля. За 7 соток получается 933 334 рубля. Алексею выгодней вычесть стандартный 1 000 000, а не расходы на покупку. Доход Алексей получается 1 400 000 — 1 000 000 = 400 000 рублей. НДФЛ его будет 13% * 400 000 = 52 000 рублей.

В 2023 году до 30 апреля ему нужно подать в свою налоговую инспекцию декларацию 3-НДФЛ и документы о расходов на покупку.

Пример №4 : Олег получил участок по дарению от тети, т.е. не от члена семьи или близкого родственника. Он заплатил НДФЛ с дарения 120 000 рублей. Затем решил продать участок за 2 800 000 рублей. Посчитаем что ему выгодней:

1)С НДФЛ от продажи вычесть оплаченный НДФЛ при дарении. НДФЛ от продажи будет 13% * 2 800 000 = 364 000 рублей. С этой суммы вычетаем НДФЛ при дарении. Итоговая сумма НДФЛ к оплате будет 364 000 — 120 000 = 244 000 рублей.

2) Или с дохода от продажи выесть стандартный 1 000 000. Тогда НДФЛ будет 13% * (2 800 000 — 1 000 000) = 234 000 рублей.

Второй вариант выгодней. Даже если бы тетя покупала данный участок, ее расходы он учесть не смог бы, потому что она ему не близкий родственник.

Пример №5 : Владимир и Софья получили участок в наследство. У каждого по 1/2. Затем они выкупили часть соседнего участка и присоединили к своему. Заплатили за данный кусок соседней земли 400 000 рублей. В итоге решили продать участок за 1 900 000 рублей. Наследовать получил участок в собственность по «Дачной» амнистии, поэтому расходов не понес.

Им выгодней вычесть с цены стандартные 1 000 000 рублей, чем расходы на покупку соседнего участка (400 000 рублей). Доход каждого составил (1 900 000 — 1 000 000) * 1/2 = 450 000 рублей. НДФЛ у каждого будет 13% * 450 000 = 58 500 рублей.

Пример №6 : Кристина и Артем получили участок по дарению от близкого родственника. У Кристины 2/3, у Артема 1/3. Решили продать его за 3 200 000 рублей.

Артем является нерезидентом РФ, поэтому он заплатит повышенный НДФЛ со всей суммы дохода и никак его уменьшить нельзя. НДФЛ у него будет 30% * (3 200 000 * 1/3) = 320 000 рублей.

Кристина — резидент РФ, поэтому может уменьшить НДФЛ. Даритель покупал данный участок за 1 500 000 рублей и у нее есть подтверждающие документы. Ей выгодней вычесть эти расходы, потому что они больше стандартного вычета в 1 000 000. Итого доход у нее составляет (3 200 000 — 1 500 000) * 2/3 = 1 700 000 рублей. 221 100 рублей.

Когда надо заплатить НДФЛ

Налоговую декларацию 3-НДФЛ нужно подать в налоговую инспекцию до 30 апреля следующего года после продажи участка (п. 1 ст. 229 НК РФ), а до 15 июля заплатить НДФЛ (п. 4 ст. 228 НК РФ).

Декларацию заполняем за тот год, когда была зарегистрирована сделка. Например, участок продали в 2023 году. Декларацию заполняем за 2023 год, подаем ее до 30 апреля 2024 года и оплачиваем НДФЛ до 15 июля.

Ответственность

Согласно п. 1 ст. 119 НК, за несвоевременную подачу декларации полагается штраф — 5% от суммы неоплаченного налога за каждый месяц просрочки. Просрочка начинается с 1 мая. Согласно п. 1 ст. 122 НК, за несвоевременную оплату НДФЛ штраф — 20% от его суммы. Плюс начисляется пеня на каждый день просрочки в размере 1/300 от текущей ставки рефинансирования ЦБ.

Про пеню написано в п. 1. ст. 75 НК.

Как заплатить НДФЛ

Налогоплательщик должен сам все посчитать, а налоговая инспекция проверяет декларацию и отправляет реквизиты для оплаты налога.

Обращаться нужно в налоговую инспекцию по месту регистрации (в простонародье, прописки) или учета — п. 3 ст. 228 НК. Форму декларации можно получить там же или скачать с официального сайта ФНС.

Вместе с заполненной декларацией нужно подать следующие документы: договор купли-продажи с печатью о государственной регистрации; если воспользоваться вычетом расходов, нужны подтверждающие на это документы.

Через несколько дней после подачи декларации можно будет забрать квитанцию на оплату НДФЛ. Ее также могут отправить на емейл или в личный кабинет налогоплательщика на сайте ФНС. Кабинет можно создать с помощью кабинета на Госуслугах. С помощью личного кабинета налогоплательщика можно все сделать в режиме онлайн — получить декларацию, заполнить ее и оплатить НДФЛ.

Ссылка на услугу ФНС — https://lkfl2.nalog.ru/lkfl/situations/3NDFL. Но для этого нужна электронная подпись налогоплательщика и ключ к ней. Как создать электронную подпись и ключ — инструкция ФНС. Еще раз напоминаю, налог надо заплатить до 15 июля следующего года.

Понравилась статья? Пожалуйста, поставьте лайк 😉

Есть вопросы? Можете бесплатно проконсультироваться. Воспользуйтесь окошком онлайн-консультанта, формой внизу или телефонами (круглосуточно и без выходных):

Источник: prozhivem.com

Налогообложение ип при продаже земли и здания

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Налогообложение ип при продаже земли и здания». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Напомним, земельные участки относятся к недвижимости. Согласно п. 1 ст. 131 ГК РФ и п. 1 ст. 551 ГК РФ переход права собственности на недвижимое имущество по договору купли-продажи к покупателю регистрируется в Едином государственном реестре прав. Поэтому покупатель становится земельным собственником только после государственной регистрации.

За этим строго следят, и при нарушениях может быть наложен штраф на граждан в размере от 1500 до 2000 руб., на должностных лиц — от 3000 до 4000 руб., на юридических лиц — от 30 000 до 40 000 руб.

До момента его последующей реализации данный земельный участок в соответствии с п. 2 ст. 256 НК РФ не подлежит амортизации.

Учитывая, что согласно п. 2 ст. 38 НК РФ под имуществом в Налоговом кодексе понимаются виды объектов гражданских прав (за исключением имущественных прав), относящихся к имуществу в соответствии с Гражданским кодексом РФ, и принимая во внимание, что ст. 130 ГК РФ земельные участки отнесены к недвижимым вещам (недвижимое имущество, недвижимость), земельные участки для целей налогообложения относятся к имуществу.

Согласно пп. 2 п. 1 ст. 268 НК РФ при реализации прочего имущества (за исключением ценных бумаг, продукции собственного производства, покупных товаров) налогоплательщик вправе уменьшить доходы от такой операции на цену приобретения (создания) этого имущества, а также на сумму расходов, указанных в абз. 2 п. 2 ст. 254 НК РФ.

При реализации имущества и (или) имущественных прав, указанных в ст. 268 НК РФ, налогоплательщик также вправе уменьшить доходы от таких операций на сумму расходов, непосредственно связанных с такой реализацией, в частности на расходы по оценке, обслуживанию реализуемого имущества.

Налог ип при продаже зем участка

Для нерезидентов применяется ставка налога в размере 30% Законодатель предусматривает право налогоплательщику воспользоваться налоговым вычетом в случае, если происходит отчуждение недвижимого имущества, находившегося во владении налогоплательщика менее трёх лет и стоимость которого не превышает один миллион рублей. Налоговый вычет предусматривает фактическое освобождение от исполнения налоговых обязательств и размер налогового вычета соответствует сумме начисленного налога, то есть стоимости имущества. То есть при получении дохода от осуществления отчуждения земельного участка физлицо-плательщик налога, подаёт в налоговую службу декларацию формы 3/НДФЛ, в которой указывает суммы полученных доходов, а также связанных с ними расходов.

Напомним, декларация может подаваться как в бумажном, так и в электронном виде через веб-сайт ФНС.

Это интересно: Перечень документов для продажи садового участка

Можно ли продавать землю ниже кадастровой стоимости

Эта норма действует сравнительно недавно — с 1 января 2013 года В соответствии со статьей 40 НК РФ для целей налогообложения принимается цена товаров, работ или услуг, указанная сторонами сделки, и, пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен. В пункте 2 статьи 40 НК РФ приведен исчерпывающий перечень случаев, когда налоговые органы при осуществлении контроля за полнотой исчисления налогов вправе проверять правильность применения цен по сделкам: — между взаимозависимыми лицами; — по товарообменным (бартерным) операциям; — при совершении внешнеторговых сделок; — при отклонении более чем на 20% в сторону повышения или в сторону понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам (работам, услугам) в пределах непродолжительного периода времени.

Применение положений подпункта 4 п. 2 ст.

Условия участия в торгах

Решение о торгах принимает владелец земельного участка. Он проводит их лично или привлекает профессионалов, с которыми заключает соответствующий договор.

Не менее чем за 30 дней организатор торгов извещает о них в специальном периодическом издании. Публикация должна содержать:

- наименование организатора торгов;

- наименование органа государственной власти или местного самоуправления, принявшего решение о торгах;

- реквизиты решения;

- место, дату, время и порядок проведения торгов;

- местоположение, площадь, границы, обременения, ограничения использования и кадастровый номер лота;

- начальную цену торгов;

- шаг аукциона (интервал постепенного наращивания цены);

- форму заявки на участие, а также адрес, срок и правила ее приема;

- размер задатка, порядок его внесения и возврата, реквизиты банковского счета;

- существенные условия договора купли-продажи.

Налоговый учет и налогообложение

Начнем с налогообложения. Согласно гл. 31 НК РФ собственники земельных участков являются плательщиками земельного налога. Так как этот налог относится к местным, обязанности по его уплате и сдаче отчетности регулируются нормативными правовыми актами муниципальных образований. Об уплате земельного налога на страницах нашего журнала уже рассказывалось, повторяться не будем.

Согласно п. 1 ст. 83 НК РФ собственник земли ставится на налоговый учет по месту расположения своего участка. Однако подавать специальное заявление в этом случае не нужно: это происходит на основании сведений от органов, регистрирующих права на недвижимое имущество. Таким образом, если, например, организация приобретает участок в другом регионе, после регистрации прав на него она автоматически встает на учет в новой налоговой инспекции.

Перейдем к налоговому учету при УСН. «Упрощенцы» с объектом налогообложения «доходы минус расходы» вправе уменьшить налоговую базу на сумму уплаченного земельного налога на основании пп. 22 п. 1 ст. 346.16 НК РФ.

А как быть со стоимостью самого участка? Известно, что при УСН можно признать расходы на приобретение основных средств (пп. 1 п. 1 ст. 346.16 НК РФ). Земельные участки относятся к основным средствам. Тем не менее их стоимость при определении налоговой базы не учитывается. Почему?

В состав основных средств организации или индивидуального предпринимателя, применяющих УСН, входят только объекты, признаваемые амортизируемым имуществом в соответствии с гл. 25 НК РФ (п. 4 ст. 346.16 НК РФ). А земельные участки, согласно п. 2 ст.

256 НК РФ, к таковым не относятся, поэтому их стоимость на расчет единого налога не повлияет.

Кто платит земельный налог?

Существует несколько критериев, согласно которых Вы являетесь плательщиком земельного налога, а именно:

- Вы как ИП (или Ваша организация) имеете землю в собственности;

- участок принадлежит Вам на правах бессрочного пользования;

- земля оформлена как пожизненное наследуемое владение.

Вышеперечисленные права на земельный надел должны быть подтверждены соответствующими документами (договор купли-продажи земли, акт госрегистрации права собственности и т.п.).

Однако, Вы имеете право не платить налог, если:

- Вы владеете наделом, который ограничен в обороте или изъят из него (список согласно ст. 27 ЗК РФ);

- земля относится к лесному фонду.

Также налог на землю не оплачивается, если Вы приняли участок согласно договору аренды или по соглашению безвозмездного срочного пользования.

Продажа земельного участка в связи с финансовыми трудностями организации

Земельный участок приобретен для строительства на нем производственного объекта, в том же месяце произведена оплата продавцу и поданы документы на регистрацию права собственности. Договорная стоимость земельного равна 3 000 000 руб.

Право собственности на земельный участок зарегистрировано в месяце его приобретения. Через шесть месяцев участок реализован по договорной цене 3 500 000 руб.

Организация на УСН (доходы минус расходы) продала участок, приобретенный не для перепродажи, в 2013 г.

Сумма сделки – 7 млн рублей, сумма стоимости земли – 3 млн рублей. В соответствии с п.п. 1 п. 1 ст.

346.16 НК РФ налогоплательщиками, применяющими упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, при определении налоговой базы по налогу могут учитываться расходы на приобретение .

Каков порядок бухгалтерского учета участков, приобре¬таемых для после¬дующей перепрода¬жи организацией, применяющей УСН («доходы минус расходы») Каков порядок бухгалтерского учета земельных участков, приобретаемых для последующей перепродажи организацией, применяющей УСН («доходы минус расходы»)? Можно ли в момент их реализации уменьшить полученные доходы на сумму фактически понесенных расходов на их приобретение?А.

Общепринятая система налогообложения включает в себя и налог на пользование землёй. Если вы являетесь владельцем надела, то обязаны оплачивать за него взносы в казну. Это относится к физическим и юридическим лицам.

Земельный налог регулируется тремя основными правовыми актами:

- Законом № 141 от 2004 года;

- Законом № 382 от 2014 года (всё, что касается изменений начисления);

- Налоговым Кодексом, в частности, главой 31.

Существует две основные ставки налогообложения, которые приняты на уровне государства. Они являются максимально возможными для каждого региона. Местные власти могут снизить данную ставку, тем самым уменьшив налоговую нагрузку в отдельном регионе страны.

Основные налоговые ставки:

- 0,3% – для земель сельскохозяйственного назначения в городской черте, постройки жилья и проведения коммуникаций, ведения собственного сада или огорода, личного разведения домашних животных; земель, используемых в целях таможни, безопасности или оборонных позиций;

- 1,5% – для всех остальных видов земельных наделов, не включённых в выше приведённый список.

Внутри одного региона ставка земельного налога может быть дифференцированной, то есть различной между отдельными налогоплательщиками. Данное правило устанавливается на усмотрение местной администрации.

Обратите внимание!

С 2015 года физические лица, в том числе предприниматели, не должны рассчитывать налог на землю самостоятельно. Это обязанность возложена на ИФНС. Уплата производится по налоговому уведомлению.

Земельный налог рассчитывается по следующей формуле:

Земельный налог = Кст x Д x Cт x Кв

– кадастровая стоимость земельного участка (ее можно узнать на официальном сайте Росреестра или при помощи кадастровой карты).

– размер доли в праве на земельный участок.

– налоговая ставка (узнать налоговую ставку в вашем регионе можно на этой странице).

– коэффициент владения земельным участком (применяется только в случае владения земельным участком в течение неполного года).

Как рассчитать налог с продажи земельного участка

Резиденты обязаны платить налог с продажи земельного участка независимо от того, где он расположен – в России или за рубежом. Не резиденты – только при условии продажи участка, находящегося на территории РФ.

- Социальную льготу для подоходного налога – 10 тысяч рублей.

- Фиксированный налоговый вычет, составляющий 1 млн рублей и применяемый для участков земли, находящихся в собственности менее 5 лет.

- Сумму расходов на приобретение проданного участка в собственность. Расходы нужно будет подтвердить, и, естественно, это применимо только для случаев покупки (выкупа) земельного участка. Случаи наследования, дарения сюда не подходят.

ИП на УСН: уведомления по налогу на землю

Если юридические лица могут самостоятельно высчитывать размер земельного налога, то индивидуальные предприниматели должны дожидаться специального налогового уведомления.

К сведению! Раньше, до наступления 2014 года, сдавать налоговые декларации должны были и физические и юридические лица. Но уже с 2015 года индивидуальные предприниматели были освобождены от этой обязанности – теперь они получают налоговые уведомления с заранее просчитанной суммой земельного налога.

Случается, что уведомление по каким-либо причинам не доходит до адресата, тогда налогоплательщик сам должен явиться в налоговый орган и сообщить об имеющемся в его собственности участке земли. При себе необходимо иметь все регистрационные документы.

Как гласит Налоговый кодекс, представители налоговой инспекции должны отправить уведомления с налоговой суммой за 30 дней до окончания срока оплаты налога на землю. С 2016 года для индивидуальных предпринимателей этот срок — 1 декабря. А значит, позаботиться о предоставлении налоговикам необходимой информации при отсутствии уведомления надо будет уже в ноябре.

Важно! Начиная с 2017 года, в случаях если индивидуальный предприниматель- налогоплательщик, имеющий в собственности землю, не получил уведомления о сумме земельного налога и при этом не обратился в добровольном порядке в налоговую инспекцию с тем, чтобы ему рассчитали и назначили размер налоговой выплаты, он обязан будет понести административную ответственность. В частности, ему будет назначен штраф в размере 20% от неоплаченного налога и пени.

В этой статье мы постарались рассказать обо всех нюансах налога на землю, касающихся организаций и индивидуальных предпринимателей, находящихся на упрощенной системе налогообложения. Однако для получения более точной информации по каждому конкретному региону РФ, следует обращаться в налоговую инспекцию по месту регистрации, поскольку ставки по земельному налогу, ровно как сроки и порядок его уплаты определяются регионами РФ на местном уровне.

Порядок расчета земельного налога организациями при УСН

Законодательство о налогах устанавливает непосредственно процедуру расчета налога как один из элементов налога.

Юридические лица обязаны сами исчислять сумму налога в отношении используемых в деятельности земель. Сумма налога за год для лиц, применяющих «упрощенку», считается по формуле (если юридическое лицо не заявило право на льготу) (п. 1 ст. 396 НК РФ):

Сумма земельного налога за год = Кадастровая стоимость земельного участка х Ставка налога

Эта формула применяется, если организация имеет «земельный надел» в течение всего года.

Необходимая для расчета кадастровая стоимость утверждается нормативными актами региона по состоянию на 1 января года, за который считается налог (ст. 390 НК РФ). В трудностях, возникающих при установлении кадастровой стоимости «надела», разберемся в разделе «Особенности установления кадастровой стоимости».

Если организация владеет землей неполный год, то налог считается с учетом коэффициента владения, определяемого в зависимости от количества полных месяцев владения. Коэффициент владения определяется исходя из следующих условий (п. 7 ст. 396 НК РФ):

месяц принимается за полный:

— право собственности на участок зарегистрировано до 15-го числа месяца;

— прекращение права собственности на участок зарегистрировано после 15-го.

месяц при расчете налога не учитывается:

— право собственности на участок зарегистрировано после 15-го числа;

— право собственности прекратилось до 15-го числа включительно.

Налог за неполный год владения рассчитывается по формуле:

Сумма земельного налога за неполный год владения земельным участком = Кадастровая стоимость земельного участка х Ставка налога / 12 х Количество полных месяцев владения земельным участком в текущем году

Законодательством регламентировано, что кадастровая стоимость участка берется на дату постановки земельного участка на кадастровый учет.

В случае если региональным законодателем установлена обязанность по уплате авансовых платежей по налогу на землю, то кроме самого налога налогоплательщику-организации нужно будет рассчитывать, в том числе, авансы, которые составляют ¼ годового платежа (ст. 393, п. 6, 9 ст. 396 НК РФ).

Аванс по налогу за неполный год владения рассчитывается по формуле (п. 1, 7 ст. 396 НК РФ):

Авансовый платеж по земельному налогу при возникновении/прекращении права собственности в течение квартала = ((Кадастровая стоимость земельного участка х Ставка налога) / 4 х (Количество полных месяцев владения земельным участком в течение квартала / 3 )

Обращаем внимание, что если право собственности на земельный участок возникло либо прекратилось в течение года, то аванс по такому участку следует исчислять с учетом коэффициента владения, который определяется исходя из количества полных месяцев владения участком в отчетном периоде (квартале), за который рассчитывается авансовый платеж.

В случае возникновения либо прекращения права собственности на земельный участок в течение квартала сумма по такому участку рассчитывается в зависимости от количества полных месяцев, в течение которых налогоплательщик-организация владел им в отчетном периоде.

Если в течение года организация уплачивала авансы, то по итогам года в бюджет должен быть перечислен налог в сумме, исчисленной в виде разницы между годовой суммой налога и суммой заплаченных в течение года авансов по налогу (п. 5 ст. 396 НК РФ).

Похожие записи:

- Строительство домов на трех сотках земли

- Повышение пенсии и ЕДВ по инвалидности в 2023 году

- Как стать участником программы “Молодая семья” в Пензенской области

Источник: intelligent-auto.ru

Доход от продажи земли ИП

Минфин разъяснил, когда предпринимателю-упрощенцу с продажи земельного участка следует платить единый «упрощённый» налог, а когда — НДФЛ.

На то, какой налог будет платить предприниматель при продаже земли, влияет вид деятельности предпринимателя на УСН, указанный в ЕГРИП, а также факт использования этой земли в бизнесе. Об этом говорится в Письме Минфина России от 24.07.2015 № 03-11-11/42684.

Чиновники разъясняют, если в ЕГРИП в качестве вида экономической деятельности числится «покупка и продажа земельных участков», где согласно ОКВЭД код 70.12.3, и участки использовались предпринимателем в работе, то с доходов от их продажи уплачивается налог в рамках УСН.

А вот когда при регистрации указывались другие виды деятельности и участки в бизнесе никак не использовались, то после их продажи уплачивается НДФЛ.

Оглавление

- Блог (7 602)

- Бухучет (491)

- бухучет в учреждениях (8)

- МСФО (84)

- договорное право (115)

- новости гражданского права (365)

- общая часть (59)

- особенная часть (4)

- международные правовые новости (980)

- формы документов (338)

- — декларации (47)

- — налоговые споры (133)

- — формы налоговых документов (436)

- виды налогов (46)

- налоговая проверка (550)

- налоговое планирование (763)

- новости налогообложения (3 124)

- ошибки налогоплательщика (196)

- перечни документов (6)

- расчет налоговой базы (17)

- судебные налоговые решения (640)

- унифицированные формы документов (20)

Источник: lawedication.com