В Сбербанке состоялся семинар для представителей малого и среднего предпринимательства, посвящённый транзакционным продуктам, которые становятся всё более популярными у бизнесменов.

Первым на встрече представителей бизнеса и сотрудников Сбербанка выступил исполнительный директор Кемеровской общественной организации «Опора России» Станислав Черданцев, который рассказало совместных проектах, проводимых совместно с руководством банка в этом году.

– 22 апреля мы запускаем новый для области проект – Комитет по женскому предпринимательству, где участниками выступят ведущие бизнес-леди Кузбасса. В попечительский совет войдут влиятельные женщины региона: политики, представители вузов, банковской и медиасфер. Предварительно мы внимательно изучили опыт Китая и Японии и увидели, что у женского предпринимательства в нашей стране – большие перспективы, особенно в сегменте малого бизнеса.

Кроме того, в мае этого года при генеральном партнёрстве Сбербанка в Анжеро-Судженске пройдёт первая в регионе и стране бизнес-спартакиада, на которой будут представлены шесть видов спорта. Главный приз – сертификат на строительство современной спортивной площадки в том городе, команда которого станет победителем. В состав каждой команды войдут 15 участников, 10 из которых – предприниматели, а остальные – муниципальные служащие. Как считает Станислав Черданцев, это поможет наладить контакт между властью и бизнесом.

ПРОДУКТ в IT. Как рассчитать основные метрики? Просто о сложных формулах

В основной части семинара Наталья Алдошина, начальник Управления транзакционного бизнеса Кемеровского отделения ГОСБ №8615, рассказала гостям о продуктах Сбербанка, которые могут помочь предпринимателям в их деятельности.

– В первую очередь хочу отметить, что онлайн-сервисы позволяют сэкономить один из ключевых ресурсов – время. Скорость решения и проведения операций является важным конкурентным преимуществом среди аналогичных услуг на рынке, – заметила Наталья Алдошина.

Основное, что необходимо клиенту Сбербанка, – открыть расчётный счёт, и все онлайн-сервисы направлены на этот процесс. Онлайн-резервирование расчётного счёта теперь можно получить за пять минут, не заходя в офис банка. Чтобы это сделать, предприниматель должен знать свои ОГРН и ИНН.

Зарезервировать счёт можно как самостоятельно, на официальном сайте, так и позвонить в контактный центр по номеру 8-800-5555-777, где специалисты Сбербанка помогут присвоить организации расчётный счёт. Это можно сделать в любой день недели, 24 часа в сутки. Полный пакет документов нужно принести в банк в течение пяти рабочих дней, и номер счёта становится доступным для всех операций сразу.

Наталья Алдошина отметила, что «Сбербанк Бизнес-Онлайн» – та платформа, на которой проходят все платежи и операции; это система дистанционного банковского обслуживания на персональных компьютерах и смартфонах. Стоит добавить, что мобильное приложение «Сбербанк Бизнес-Онлайн» вошло в топ-10 самых скачиваемых и получило очень высокие оценки (более четырёх баллов из пяти).

Транзакционный бизнес

Ранее операционное время в Сбербанке было до шести часов вечера, но месяц назад режим работы стал «17 х 7» – с 06:00 до 23:00, семь дней в неделю. В планах финансовой организации – круглосуточный приём платежей. На данный момент более 1,3 миллиона клиентов юридических лиц пользуются системой «Сбербанк Бизнес-Онлайн», совершается более двух миллионов транзакций в день. Доля проводившихся операций в «Сбербанк Бизнес-Онлайн» по Кузбассу – 99,2 процента. Все желающие клиенты могут подключиться к этой услуге через круглосуточную техподдержку по номерам: 8-800-5555-777 (по России) или 8-800-555-84-84 (по Сибири).

Для избавления от огромного количества бумаг, по словам Натальи Алдошиной, у Сбербанка есть решение – E-Invoicing (универсальная электронная система юридически значимого документооборота). В Кемеровском отделении более двух тысяч клиентов пользуются данной программой: 52 процента клиентов бесплатно получают счёт-фактуры в электронном виде.

– Ещё одна из услуг, которые мы активно предлагаем, – это Е-депозит (удалённое оформление через системы дистанционного банковского обслуживания). Одно из главных преимуществ – дополнительный доход по данному продукту на семь процентов. Сейчас есть возможность посредством SMS и уведомлений по e-mail получать статусы состояния в режиме реального времени по вашему депозиту. На данный момент 99,8 процента клиентов пользуются данной услугой, – рассказала Наталья Алдошина.

Существенные изменения произошли в услуге «Корпоративная карта». Если раньше она оформлялась только к бизнес-счёту, то теперь возможна привязка к расчётному счёту, что позволит сделать корпоративную карту современным способом оптимизации накладных расходов. Ранее это был односторонний процесс (с расчётного счёта деньги перечислялись на бизнес-счёт, с бизнес-счёта – на карту), а сейчас не требуется открытие дополнительного счёта.

– Наш зарплатный проект – самый верный способ перечисления денег. Это огромные преимущества как для компании, так и для сотрудника. Среди них – простота и скорость зачисления, экономия средств предприятия, а также различные бонусы – всевозможные акции, пониженные ставки, сокращённый пакет документов на кредитные продукты, быстрое рассмотрение заявок. Комиссия автоматически списывается с расчётного счёта, и не нужно делать никаких дополнительных платёжных документов. Данная форма зарплатного проекта очень удобна: мы гарантируем начисление средств до полутора часов, но по факту в основном получается за 5-10 минут.

Наша бонусная программа не зря названа «Спасибо». Это наша благодарность за то, что вы выбрали нас. Это от 0,5 до 50 процентов зачислений бонусов от покупки, которые можно использовать при совершении платежей в различных торговых точках.

Также очень удобная услуга, которую оценили наши клиенты, – это приём наличных средств на расчётный счёт через устройства самообслуживания, что позволяет существенно сократить время на банковское обслуживание, – резюмировала Наталья Алдошина.

В Сбербанке считают, что такие глобальные преобразования – это только начало пути, и впереди – огромная работа и новые вызовы. Именно для своих клиентов Сбербанк внедряет и улучшает свои сервисы.

Источник: vse42.ru

Что такое транзакционные данные и как использовать их для бизнеса

Данные о транзакциях — один из примеров информации, которую компании легко получить. В статье вы узнаете, какие они бывают и как использовать их для роста компании.

Существует много онлайн-источников информации для изучения пользователей и их поведения. Любые действия юзеров на сайте — всегда ценные данные и идеи для развития бренда, которые повышают эффективность маркетинга и планирования рекламного бюджета.

Что такое транзакционные данные

Транзакционные данные — это любая информация, которая связана с транзакциями. Сделка в интернете включает покупку и обозначается как «событие», то есть это обмен информацией между веб-браузером пользователя и сайтом компании. Ключевое отличие транзакционных данных от других типов — это фиксация даты и времени. Также сохраняется вид платежа, продукт, количество покупок, применяемые скидки и промокоды, учитывается поведение клиентов до и после конверсии.

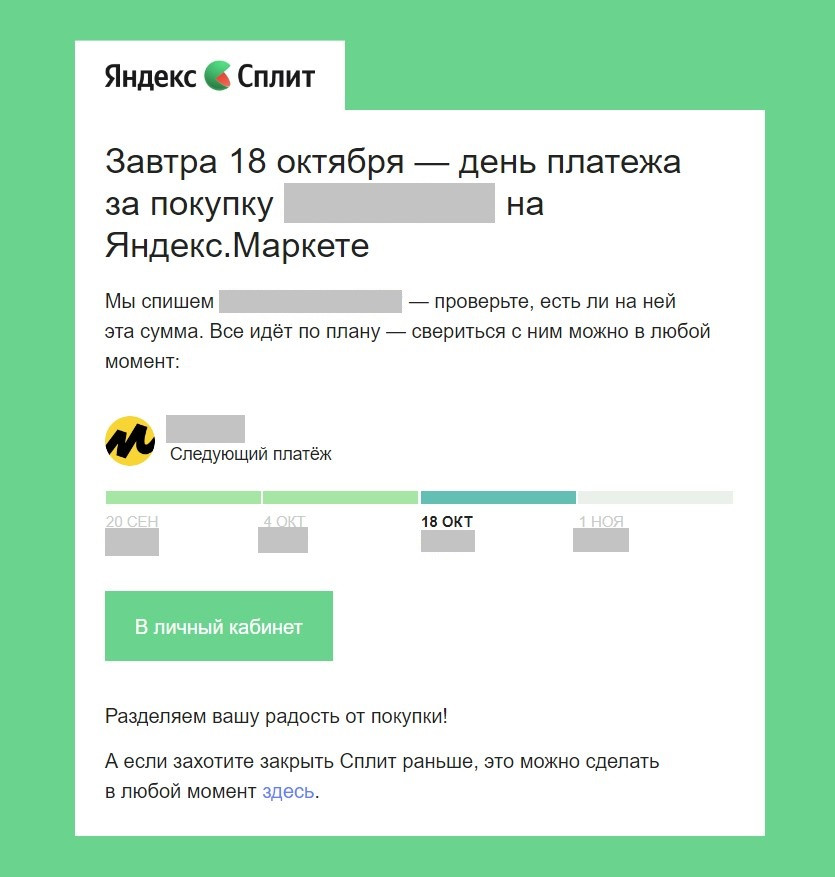

Пример транзакционного письма

Как использовать транзакционные данные

При правильном анализе транзакционные данные становятся особенно ценными и дают понимание контекста. Компания знает, что делают клиенты в интернете: отслеживает клики, получает информацию о поведении пользователей до и после нажатия кнопки «Купить сейчас». Узнаёт, почему люди уходят с сайта без покупки или бросают корзину.

Также находит точки роста для бизнеса и повышает лояльность клиентов. Ещё одно преимущество транзакционных данных — надёжность источника. Информация точная, потому что поступает от самих клиентов, которые потребляют товары и услуги.

Примеры транзакционных данных

Есть много способов использовать транзакционные данные для роста бизнеса. Рассмотрим популярные случаи. 1. География Локация — важный фактор для бизнеса. Даже если у компании нет офлайн-магазина, знать «места обитания» клиентов нужно.

Данные о локации влияют на товарное планирование, повышают эффективность доставки. Если бизнес работает офлайн, то информация о географии подскажет, где открыть новый филиал. Компании получают дополнительные данные о местоположении клиентов при изучении их покупок.

Например, если бренд продаёт лыжное снаряжение, то наблюдает подъём продаж осенью и спад летом в некоторых локациях. Знание сезонности показывает, как и когда стоит перемещать товары, чтобы они были востребованными, а не оставались излишками на складе в конце сезона. 2. Тип платежа Как люди платят за товары — тоже ценный источник информации.

Бизнес понимает, сколько стоит каждая транзакция: какая комиссия банкам и как это влияет на доход. Важно анализировать данные о типах платежей, чтобы быстро определять, какие лучше всего подходят для компании. Так проще понять, какие удобные варианты оплаты предложить клиентам, чтобы вырасти в продажах. Ещё информация о формах оплаты применяется для решения операционных проблем: сбоев при считывании карт, задержке в обработке платежей. Быстрое и эффективное оформление заказа уменьшит количество брошенных корзин и увеличит число довольных клиентов.

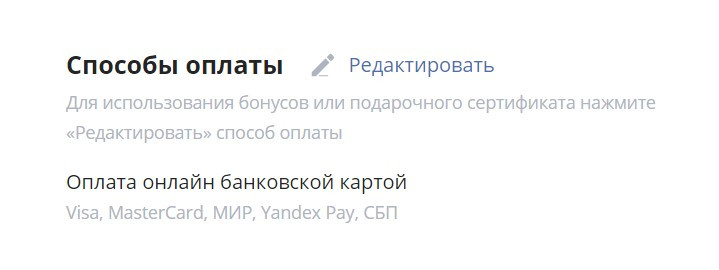

Интернет-магазин предлагает различные способы оплаты

3. Промокоды и скидки Это один из самых значимых и полезных примеров транзакционных данных. Всегда найдётся группа покупателей, которые не обращают внимания на рекламные предложения, но их привлекают выгодные акции. Анализ стоимости одной транзакции, промокодов и скидок, которые приводят к росту продаж, определяет самые эффективные рекламные кампании.

Например, вы обнаружили, что скидка 10% не даёт результата, а бесплатная доставка повышает продажи. Или после анализа данных стало понятно, что предложение «Купи один и получи второй со скидкой 50%» менее привлекательно, чем «Минус 25% на весь товар» (одна и та же скидка, разное распространение).

Обычно промокоды используются в течение некоторого периода времени, поэтому легко просмотреть данные о транзакциях за этот период и сделать выводы. Сопоставьте продажи с другими типами транзакционных данных: локацией или способом оплаты. Но не увлекайтесь, иначе попадёте в «кроличью нору»: определите, какие данные вам точно нужны. Часто компании уделяют внимание количеству денег, которые сэкономили клиенты в сравнении с заработанными брендом. Это нужно, чтобы посчитать соизмеримость увеличения продаж и экономии.

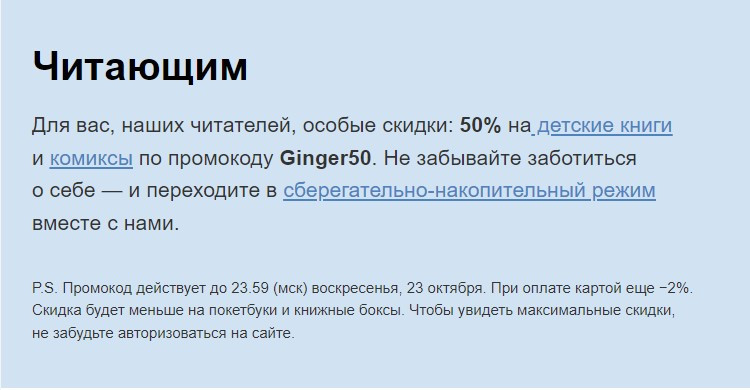

Скидка на книги и комиксы от известного издательства

- Сколько раз пользователь просматривал товар, который в итоге купил?

- Смотрел ли клиент на похожие товары или отзывы перед покупкой?

- Если покупатель просматривал товар ранее, но приобрёл только сегодня, почему так произошло? Можно предположить, что компания прислала промокод на скидку, который подтолкнул человека к покупке.

Ответы ведут к пониманию аудитории и её привычек. Конечно, не стоит проводить акции каждый день, но рассылка промокодов подскажет, как клиенты их используют. Тогда компания сможет сделать дополнительные выводы. Например, вы узнали, что пользователи покупают, когда получают скидку 15%. Это инсайт для маркетинговой команды, который покажет, как усовершенствовать акции.

Промокод для подписчиков от бренда одежды

5. Упрощение продаж

Транзакционные данные убирают препятствия для продаж. Через них компания выявляет, какие типы платежей не прошли, какие клиенты начали оформление заказа, но не закончили, потому что не нашли нужный вариант оплаты.

Цель компании — сделать так, чтобы клиент не встретил ни одной проблемы с момента нажатия на кнопку «Оформить заказ». Чем больше кликов, заполнения форм, полей и сообщений об ошибках пользователи получают на пути к покупке, тем больше желание уйти. В итоге продажа не случается, а клиент разочаровывается. С транзакционными данными такие проблемы предугадываются.

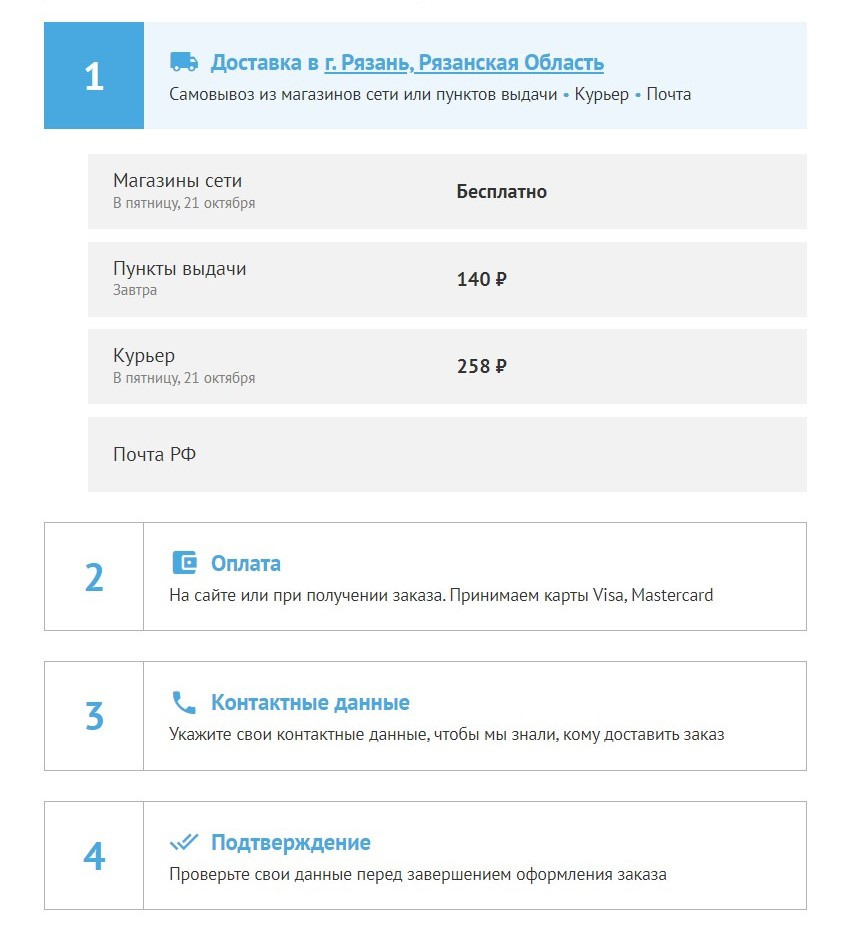

Пошаговый путь к покупке

Транзакционные данные для лояльности клиентов

Анализ информации о транзакциях — возможность персонализации продаж для самых лояльных клиентов. Даже анонимные данные важны для работы с потребителями. Когда компания понимает, как промокоды и скидки влияют на продажи в определённых регионах страны, то адаптирует предложения для этих территорий.

Проанализируйте покупку конкретных товаров и определите подходящее время для предложения клиентам. Вернёмся к примеру с лыжами: допустим, вы хотите переместить несколько лыжных курток на другой объект в начале этого года, чтобы освободить место для новых запасов. Тогда предложите скидку или промокод по данным о продажах за предыдущий год (для определения подходящего времени). Клиенты начнут покупать раньше, и останется меньше товара для перемещения.

Транзакционные данные не должны работать изолированно

Компании часто сталкиваются с проблемой избытка данных: собирают слишком много и не знают, что с ними делать. Каждый день накапливаются терабайты информации, обработать её и не уйти в хаос трудно. Когда типов данных много, у брендов не всегда хватает ресурсов для анализа. Спасают технологии, например, платформы для автоматизации маркетинга. Попробуйте, и пусть информация о транзакциях работает на рост бизнеса.

Подписывайтесь на наш телеграм-канал. Там вы найдёте актуальные новости в области digital-маркетинга, полезные статьи и интересные исследования. Будьте в теме вместе с нами 🙂

Источник: spark.ru

Продукты транзакционного бизнеса что это

— Банки сместили акцент с финансирования бизнеса на обслуживание операционных потребностей предпринимателей. Кризисы заставляют искать более стабильные источники дохода? Можно ли зарабатывать, не кредитуя?

— Зарабатывать на транзакционных продуктах можно. Во-первых, на трансфертном доходе на остатках до востребования на счетах, которые формируются при операционном обслуживании клиентов, а также на комиссионном доходе за предоставление расчетных услуг.

Этот доход был всегда. Прибыль от комиссионных продуктов составляла до 60% от чистой прибыли даже тогда, когда банк не развивал целенаправленно транзакционные продукты. Просто банковский рынок исторически формировался с кредитования. Конкуренция на рынке кредитования достигла своего пика еще в 2011 года. И банки стали усиленно разрабатывать транзакционные продукты.

Основные статьи дохода здесь – ведение счета, электронные платежи и обслуживание внешнеэкономической деятельности компаний малого и среднего бизнеса (МСБ).

— То есть эра кредитования закончилась?

— Нет, конечно. Экономическая ситуация сделала банковское финансирование бизнеса консервативным, как со стороны банков, так и со стороны самих предпринимателей – они пока не спешат ввязываться в долги. Но кредитование остается якорным продуктом. Возможность получить кредит в банке значительно влияет на фактор выбора банка и срок жизни клиента в банке.

Как правило, одним из условий кредитования для бизнеса является перевод оборотов компании в банк, который открывает ему кредитную линию. Малый и средний бизнес, выбирая банк для обслуживания, всегда рассчитывает на кредитную поддержку, если не прямо сейчас, то в ближайшей перспективе. Поэтому мощный бренд банка для малого бизнеса и наличие предложения по кредитованию МСБ — это преимущество для продажи и транзакционных продуктов.

— Отзывы лицензий у российских банков увеличили перетекание предпринимателей из одних банков в другие. Клиентская база растет? Как в этих условиях развивается транзакционный бизнес?

— В прошлом году, действительно, сложилась ситуация, когда клиентская база росла опережающими темпами. В 2015 году количество расчетных счетов МСБ, открываемых ежемесячно, в Промсвязьбанке выросло в два раза. Клиенты шли, потому что ЦБ закрывал проблемные банки. Но эта ситуация временная и рассчитывать на нее в долгосрочной перспективе было бы глупо. В ближайшее время конкуренция за клиента обострится. Важным фактором станет создание

условий, при которых предприниматель тратит минимум времени на банк, в том числе, на открытие счета и подключение банковских продуктов. В 2016 году мы рассчитываем увеличить количество ежемесячно открываемых счетов на 10-15% за счет улучшения действующих и ввода новых продуктов, а также благодаря удобству входа в банк.

— Как отразилась санация банков на качестве клиентов?

— У повышенного клиентопотока, наблюдавшегося в прошлом году, есть и негативная сторона – ухудшается качество клиентов. Вместе с добросовестными клиентам из закрытых банков перетекают и те, кто строит бизнес на сомнительных операциях. Наша задача – на входе выявлять подобных клиентов и не пускать их в банк, вовремя выявлять и пресекать сомнительные операции. В прошлом году нам удалось внедрить те процессы, которые препятствуют работе сомнительных юрлиц и защищают интересы «прозрачных» клиентов.

— Транзакционные продукты и услуги в российских банках не сильно отличаются между собой. В чем же ваши преимущества?

— Преимущества достигаются за счет качества клиентского сервиса, от того, насколько бизнесу удобно пользоваться услугами банка: просто ли открыть счет, всегда ли можно дозвониться и своевременно получить помощь или услугу.

Например, мы значительно оптимизировали процесс открытия счета — теперь на это уходит не более 1 дня. А в будущем достаточно будет 15-30 минут. Карту к расчетному счету предпринимателя теперь тоже можно получить сразу, в день подписания заявления на открытие счета, а не через пять дней, как раньше. Наши клиенты – предприниматели не привязаны ко времени работы кассы и операциониста. Мы сделали возможным вносить выручку компании клиента на расчетный счет посредством банкоматов Cash-in.

Дистанционные каналы обслуживания МСБ позволяют полностью онлайн открыть второй рублевый и валютный счет, а также оформить целый ряд продуктов банка. В январе 2016 года банк запустил онлайн услугу оформления депозита для бизнеса, и для новых и для действующих клиентов. Также в интернет-банке PSB-online можно вести весь документооборот по валютному контролю, заказывать карты для бизнеса, направлять запрошенные документы в Банк, подключать услугу смс-информирования по счетам.

Наша задача – дать клиентам возможность работать с Банком удаленно по максимальному количеству продуктов, чтобы не гонять его в офис. Например, для удобства «входа» в банк мы развиваем выездной канал открытия счетов. В ноябре запустили тестовую версию услуги.

Теперь у нас менеджер сам выезжает к предпринимателю, собирает пакет документов, подписывает все бумаги с клиентом, выдает ему карту для бизнеса и e-token для входа в интернет-банк. В этот же день счет готов к работе. Все это позволяет бизнесу меньше времени тратить на банк.

— Есть у вас индивидуальные решения для малого бизнеса, будет продуктовая и сервисная линейка развиваться в этом направлении или это массовый клиент, не требующий индивидуального подхода?

— В малом бизнесе преобладают стандартные решения по РКО. Это позволяет выдержать приемлемую цену. Важно, чтобы предприниматель, обратившись в банк с набором разных задач, мог их все решить.

Для этого мы создаем простые «модули», которые работают по принципу конструктора: когда из большого набора готовых решений для малого бизнеса можно конструировать одно под конкретные запросы клиента. Варианты таких коробочных решений позволяют удовлетворить потребности 90% клиентской базы, охватить все целевые подсегменты МСБ. Таким образом, мы создаем гибкий, процесс обслуживания компаний малого бизнеса.

Например, еще в 2013 году мы ушли от единого тарифного плана, разделили их по ценовой категории, по потребностям бизнеса, уровню активности клиентов. Сейчас в линейке четыре программы обслуживания: для начинающих предпринимателей с невысокой финансовой активностью; для предприятий, регулярно рассчитывающихся с контрагентами безналичным путем через интернет-банк; для торгово-сервисных компаний, постоянно сдающих выручку на расчетный счет; для предпринимателей, занимающихся внешней экономической деятельностью. Эти программы обслуживания уже идут с услугой смс-информирования, к ним можно докупить карту для бизнеса, подключить кодовое слово для обслуживания в колл-центре. Все эти продукты можно подключить как при открытии счета, так и в процессе обслуживания, причем большинство можно оформить в итернет-банке.

Что касается полностью индивидуальных решений, наши процессы подразумевают определенную гибкость для той части сегмента малого бизнеса, которая является максимально лояльной банку и генерирует высокий доход.

— Есть ли спрос на депозиты или клиенты стараются вкладываться в бизнес?

— Есть разные профили клиентов. Есть те, кому нужен оборотный капитал, они все вкладывают в бизнес, им скорее интересно кредитование. Депозиты интересны тем, у кого неравномерно поступает выручка или осуществляются расходы, например, компании, которые получают авансы по государственным контрактам или управляющие компании, аккумулирующие средства на капитальный ремонт.

Отмечу, что в малом бизнесе доля клиентов-доноров всегда невелика – 2-5% от общего количества клиентов сегмента МБ.

В малом бизнесе спрос на депозиты во многом зависит от экономического цикла, профиля деятельности клиента, его отраслевой принадлежности и даже от сезона. Например, в период рецессии компании склонны меньше инвестировать в бизнес и больше накапливать. В среднем и крупном – это еще и следствие потребности управления своей ликвидностью. У крупных компаний, чаще возникает избыточная ликвидность, которой нужно управлять.

— Каких клиентов сегмента МСБ можно сегодня назвать ключевыми?

— Компании, ведущие внешнеэкономическую деятельность (ВЭД)– это премиальный сегмент клиентов, который генерирует больше всего комиссионных доходов. Производственные и торговые компании — участники ВЭД, как правило, пользуются большим количеством продуктов банка, совершают больше рублевых операций.

С 2014 года мы вводим специальные условия поддержки ВЭД. Для компаний, чья деятельность связана с импортом и экспортом, установлены льготные условия

входа в банк. В прошлом году клиенты, подключившие специальную программу обслуживания «Бизнес без границ» могли совершать конвертацию валюты до 100 тыс. у.е. через интернет-банк PSB-Online по льготному курсу. Эта специальная программа обслуживания также позволяет без комиссии оформлять паспорта сделок в Интернет-банке день в день и проводить срочные валютные платежи и без взимания дополнительной платы. Мы замечаем, что с конца 2015 года на рынке стали появляться подобные предложения.

— Какой средний цикл обслуживания бизнеса в банке, учитываете вы это при разработке продуктов?

— Средний срок обслуживание находится в диапазоне от 2,5 до 5 лет. Отдельные группы клиентов преодолевают 5-7 летний срок и доживают даже до 10 лет.