Предприниматели и те, кто получают доходы от своих произведений, должны знать, что при уплате НДФЛ государство предусмотрело для них профессиональный вычет, который снижает их плату за доходы на сумму расходов. А вот как они рассчитываются и в каких случаях выдаются приведено ниже.

Что это такое

Он представляет собой уменьшение части налогов, которые изымаются от предпринимательской деятельности или неполной занятости – частичной практики человека. Если задаваться вопросом – за что можно получить налоговый вычет, то он предполагает, что лицо, у которого имеются документально подтвержденные или фактически произведенные расходы, связанные с получением доходов, учитываются при уплате налога. Читайте про налоговый вычет на ребенка-инвалида.

В Налоговом кодексе в статье 210 пункте 3 оговорено, что профессиональные налоговые вычеты учитываются при расчете налогов на прибыль физических лиц. Они позволяют уменьшить сумму налога НДФЛ по ставке 13 %. Этот вычет не касается прибыли с долевого участия физического лица.

В НК РФ предусмотрены в этом случае расходы, которые непосредственно связаны с получением доходов по гражданско-правовому договору. Какие именно услуги подпадают под это, указано в статьях 210, 211 и 224. Под договорами на услуги понимают официально оформленные сделки по найму подрядчиков, проведению научно-исследовательских работ или платному оказанию услуг. Какие нужны документы для налогового вычета на квартиру читайте тут.

Как ИП уплачивает НДФЛ?

На видео – какие бывают вычеты:

Профессиональный налоговый вычет (ПНВ) может уменьшить налог только со следующих доходов:

- от предпринимательской деятельности;

- стоимости услуг подрядчиков, у которых имеется на руках гражданско-правовой договор;

- за авторские произведения и другие похожие вознаграждения.

Налог на доходы, получаемые от дивидендов, зарплат и процентов таким вычетом уменьшить нельзя. Про список документов для налогового вычета за лечение узнайте здесь.

Получается, что ПНВ – расходы, которые взаимосвязаны с доходами, а точнее, непосредственно нужны для получения прибыли, которые могут быть подтверждены документами в виде договоров.

Вычет можно применять на доходы, получаемые в предыдущем году. Как получить налоговый вычет за лечение узнайте в этой статье.

Кому положен?

Профессиональные налоговые вычеты: кому предоставляется, расчет, примеры.

Апрель 16th, 2013

Апрель 16th, 2013  admin

admin

Что такое профессиональные налоговые вычеты и кто их может получить?

Профессиональный налоговый вычет – это сумма, на которую можно уменьшить налогооблагаемые доходы от предпринимательской деятельности или частной практики на основании подтверждающих расходы документов. Эти расходы должны быть связаны непосредственно с извлечением доходов.

Кто может получить профессиональный налоговый вычет?

1. Индивидуальные предприниматели (ИП) на общем режиме налогообложения. ИП на УСН и ЕНВД такого права не имеют.

2. Физические лица при выполнении работ и оказании услуг по гражданско-правовым договорам.

3. Авторы (изобретатели, исполнители и пр.)

4. Лица, занимающиеся частной практикой, например, нотариусы, адвокаты и пр.

Профессиональный налоговый вычет для индивидуальных предпринимателей.

Профессиональный вычет для ИП – это его расходы, связанные с деятельностью, от которой он получает прибыль. К таким затратам можно отнести покупку товара, материалов, топлива, оборудования, канцтоваров, аренду, оплату коммунальных услуг, заработную плату наемных работников, налоговые платежи и страховые взносы, госпошлины, и прочие расходы. Перечень расходов для ИП такой же, как и для организаций, рассчитывающих налог на прибыль (ст. 253-269 НК РФ).

Предприниматель определяет расходы самостоятельно. Эти расходы должны быть связаны с получением прибыли, а также подтверждены документально.

Какими документами можно подтвердить профессиональный налоговый вычет?

К ним относят первичные документы, оформленные в нужном порядке: т.е. чтобы в документах присутствовали все необходимые реквизиты: подписи, печать (при наличии), данные организации (ИНН,КПП,ОГРН), адрес организации, данные о покупке, сумма прописью и цифрами. К таким подтверждающим документами относят: накладные, акты, чеки, договора, таможенные декларации, квитанции, билеты, талоны и пр. Эти все расходы обязательно должны соответствовать следующим условиям:

— быть экономически обоснованными (т.е. без этих затрат вы никак не могли бы извлечь прибыль),

— на эти расходы у вас есть подтверждающие документы,

— затраты произведены для получения прибыли (извлечения дохода).

Обоснованность затрат часто подлежит сомнению. Например, если вы для доставки цветов купили Bentley Continental GT, то такие расходы вряд ли можно назвать экономически обоснованными.

Спорность ваших затрат может оценить только налоговый инспектор при проверке. Чаще всего проверка может возникнуть, если у вас получился убыток от деятельности или прибыль равна нулю. Спорные ситуации решаются в суде. Суд чаще всего занимает позицию налогоплательщика, поскольку четкого перечня принципов экономической обоснованности в законе нет.

Можно ли уменьшить доходы, если нет подтверждающих документов?

Профессиональные налоговые вычеты бывают:

1. Подтвержденные – это расходы, на которые вы предоставили документы. Они вычитаются в полном объеме.

Пример 1. Расчет подтвержденного вычета.

Предприниматель затратил 80 000 рублей, а его полученный доход составил 200 000 рублей. На сумму 80 000руб. у него есть накладные и квитанции – это его профессиональный вычет. Следовательно, свои доходы он может уменьшить на всю сумму вычетов. Соответственно, налог (НДФЛ) будет рассчитываться с разницы

200 000 – 80 000 = 120 000руб., т.е. только с 120 000 рублей предприниматель заплатит НДФЛ, а не со всей суммы дохода 200 000.

2. Неподтвержденные – это расходы, на которые вы не можете предоставить документы (например, они потерялись, сгорели, украдены и т.п.). Эти неподтвержденные вычеты имеют фиксированный процент в виде 20% от дохода (ст.221 НК РФ).

Пример 2. Расчет неподтвержденного вычета.

Предприниматель затратил 80000 рублей, а его полученный доход составил 200 000 рублей. Расходы в сумме 80 000руб. предприниматель не может подтвердить, так как накладные и квитанции не сохранились. Следовательно, он может получить налоговый вычет в размере лишь 20% от дохода.

200 000* 20% = 40 000 рублей – сумма неподтвержденного вычета.

Доход от предпринимательской деятельности ИП может уменьшить лишь на 40 000руб, и НДФЛ будет рассчитываться с суммы 160 000руб.

200 000 — 40 000 = 160 000руб.

У неподтвержденных расходов есть один плюс – вам не нужно подтверждать свое право получения вычета при отсутствии документов и вы не обязаны ничего доказывать.

Примечание: неподтвержденным вычетом 20% могут воспользоваться только зарегистрированные предприниматели.

Можно ли применять подтвержденный и неподтвержденный вычеты одновременно? Ответ однозначен: нельзя. Тогда приходится выбирать, какой вычет окажется более выгодным.

Предприниматель получил доход 200 000 рублей. У него есть документы на расходы в сумме всего 30 000 рублей. Из примера 2 сумма неподтвержденного вычета 20% — 40 000 рублей.

Таким образом, показывать в декларации подтвержденный вычет не выгодно (30 000 меньше 40 000 руб.), а лучше не прилагать никаких документов и воспользоваться правом неподтвержденного вычета.

Как получить вычет индивидуальному предпринимателю?

Предприниматели до 30 апреля должны подать декларацию по форме 3-НДФЛ в свою налоговую инспекцию. В декларации указываются сведения за прошлый календарный год: и доходы, и расходы.

Все налоговые инспекции требуют прикладывать к декларации подтверждающие вычет документы. Налоговый кодекс не требует таких приложений, но на практике налоговики не принимают декларации без подтверждающих расходов.

Профессиональные налоговые вычеты для физических лиц, работающих по договорам гражданско-правового характера.

И предприниматель, и физическое лицо могут работать по гражданско-правовому договору и получить по нему вычет. К такого рода договорам относят договора подряда, оказания услуг, агентский договор. Если вы хотите получить вычет по договору аренды, вам это вряд ли удастся, но вы можете отстоять свое право в суде.

Расходы, связанные с выполнением договоров гражданско-правового характера, физическое лицо определяет самостоятельно. Подтверждающие расходы документы и состав самих расходов определяется так же, как и у ИП.

Профессиональный вычет по договору физическое лицо может получить у налогового агента, которым является заказчик. Заказчиком может выступать или юридическое лицо, или ИП. Для получения вычета у агента необходимо подать заявление с приложенными подтверждающими расходы документами.

Если вы выполняете работы или оказываете услуги для физического лица, то вычет вы сможете получить только в вашей налоговой. Для этого вам необходимо предоставить декларацию по форме 3-НДФЛ. К декларации приложите все подтверждающие расходы документы.

Это правило относится и к ИП, если он работает по гражданско-правовому договору (т.е. выполняет работы или услуги, которые не связаны с его основной предпринимательской деятельностью). Чтобы не путать различные расходы и доходы, предпринимателю нужно вести отдельный учет как по основной деятельности, так и договору подряда. Вычет можно получить только от тех доходов, которые были связаны с выполнением этого договора.

ИП может получить профессиональный вычет по НДФЛ и у налогового агента.

Профессиональные вычеты для лиц, получающих авторские вознаграждения.

Правом профессионального вычета могут воспользоваться физические лица, которые получают авторские вознаграждения, либо вознаграждения за исполнение и иное использование произведений литературы, искусства, науки. В эту же группу включают вознаграждения по авторским открытиям, изобретениям и промышленным образцам.

Такой вычет может получить как физическое лицо, так и ИП. Если вычетом пользуется ИП, он должен разграничить свои расходы и доходы по основной деятельности и по авторскому вознаграждению так же, как и по договорам подряда.

Расходы, которые можно соотнести к доходам, связанным с созданием, исполнением и прочим использованием произведений литературы, искусства, науки определяются самостоятельно. Принцип такой же, как и с любым другим профессиональным вычетом.

Примечание: лицо, получающее авторское вознаграждение, не должно работать по трудовым договорам.

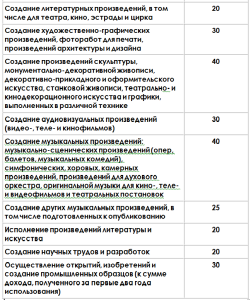

Как быть, если нет подтверждающих документов по авторским вознаграждениям? Тогда действовать нужно также, как и при неподтвержденных вычетах от предпринимательской деятельности. По авторским вознаграждениям применяются нормативы. Норматив определяется как процент от суммы дохода (ст.221 НК РФ) (нажмите картинку):

Физическое лицо создало видеокурс, например, по 1с-бухгалтерии. Его можно назвать видеофильмом. Тогда доходы от продажи видеозаписей будут считаться авторским вознаграждением. Профессиональный вычет по таким типам доходов без документов – 30% от дохода за продажи курса. Вознаграждение составило 200 000руб., тогда неподтвержденный вычет считается так

200 000 * 30% = 60 000рублей.

Следовательно, НДФЛ платится с суммы 140 000рублей.

200 000 – 60 000 = 140 000рублей.

Если же у вас есть подтверждающие документы на расходы, и они составляют сумму более 60 000рублей, тогда выгоднее будет сдать декларацию с подтвержденными расходы документами.

Профессиональный налоговый вычет по авторским вознаграждениям можно получить не только самому, но и у налогового агента (при его существовании), которым является юридическое лицо или предприниматель. Для этого агенту подается заявление.

Пример заявления о предоставлении профессионального налогового вычета:

Директору ООО «Бухгалтер»

Синициной О.И.

от Воробъева К.Т.

проживающего по адресу: ___________

Заявление о предоставлении

профессионального налогового вычета

Я, Воробьев Константин Тимофеевич, на основании положений абз. 1, 2, 5 п. 3 ст. 221 НК РФ прошу Вас предоставить мне профессиональный налоговый вычет по доходам 2012 г. в пределах норматива расходов, установленного для создания аудиовизуальных произведений (в размере 30% от суммы вознаграждения).

«__»______2013г.

________/Воробъев К.Т./

Бесплатная книга

Как рассчитать отпускные правильно и успеть отдохнуть.

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

- Стандартные налоговые вычеты по НДФЛ в 2012 году. Пример.

- Увеличение предельного размера имущественного вычета.

- Расчет авансовых платежей по налогу на прибыль 2012 года. Примеры.

- Как получить двойной стандартный вычет на ребенка?

- Расчет НДС. Примеры.

Опубликовано в рубрике Бухгалтерский учет, Налоги, Отчетность

Опубликовано в рубрике Бухгалтерский учет, Налоги, Отчетность  Метки: налоги, НДФЛ, отчетность

Метки: налоги, НДФЛ, отчетность

Источник: prednalog.ru

Профессиональные налоговые вычеты предпринимателя на ОСНО

При расчете налога на доходы физических лиц индивидуальные предприниматели имею право уменьшить величину полученных доходов на сумму налоговых вычетов. Налоговые вычеты классифицируются на стандартные, социальные, имущественные и профессиональные. Именно профессиональные налоговые вычеты играют наибольшую роль в процессе расчета НДФЛ индивидуальными предпринимателями. Какие же расходы ИП на ОСНО уменьшают налоговую базу по НДФЛ?

Условия признания расходов

Для того чтобы расходы были учтены в составе профессионального налогового вычета, они должны отвечать следующим требованиям:

— расходы должны быть фактически произведены;

— необходимо иметь документальное подтверждение произведенных расходов;

— расходы должны быть непосредственным образом связаны с полученными от предпринимательской деятельности доходами.

Состав расходов индивидуального предпринимателя

Состав расходов индивидуального предпринимателя, которые принимаются к вычету, налогоплательщик должен определить самостоятельно на основе требований главы 25 НК РФ. Согласно данной главе, расходы классифицируются на:

— расходы, которые связаны с производством и реализацией;

Расходы первой группы в свою очередь классифицируются на следующие группы в соответствии с их экономическим смыслом:

— амортизация: амортизируемым имуществом ИП является имущество, принадлежащее ему на праве собственности, и используемое для осуществления предпринимательской деятельности. Согласно НК РФ срок полезного использования такого имущества должен быть не менее 12 месяцев, а стоимость – больше 40 тыс. руб.

— прочие расходы, которые связаны с производством и реализацией: расходы на рекламу, ремонт основных средств, арендные платежи, расходы на сертификацию, командировочные и представительские расходы и т.д.

К внереализационным относят, например, расходы: отрицательные курсовые разницы, списание безнадежных долгов, потери от стихийных бедствий и т.п.

Таким образом, расходы ИП на ОСНО учитываются как профессиональный налоговый вычет с точки зрения НДФЛ и имеют состав, аналогичный составу расходов организаций на общей системе. Данные о налоговых вычетах вам потребуются, когда будет производиться заполнение 3-НДФЛ по итогам года.

Источник: pommp.ru