Совет директоров Банка России 24 июня 2022 года принял решение:

- В целях реализации полномочий, предоставленных Банку России частью четвертой статьи 9 1 Федерального закона от 10 июля 2002 года № «О Центральном банке Российской Федерации (Банке России)», утвердить следующие критерии отнесения Банком России юридическихлиц (за исключением кредитных организаций, государственных органов и органов местного самоуправления) (индивидуальных предпринимателей), зарегистрированных в соответствии с законодательством Российской Федерации, к группам риска совершения подозрительных операций:

- Критерии в области оценки юридического лица (индивидуального предпринимателя), видов, характера и финансовых результатов его деятельности:

- период времени, прошедший со дня внесения в Единый государственный реестр юридических лиц (далее — ЕГРЮЛ) / Единый государственный реестр индивидуальных предпринимателей (далее — ЕГРИП) сведений о создании юридического лица / приобретении физическим лицом статуса индивидуального предпринимателя;

- период времени, прошедший с даты изменения наименования / фирменного наименования и (или) адреса юридическоголица, указанного в ЕГРЮЛ;

- размер уставного капитала (складочного капитала, уставного фонда, паевых взносов или другого) юридического лица;

- способ образования юридического лица (создание или реорганизация);

- сведения о среднесписочной численности работников юридического лица (индивидуального предпринимателя);

- наличие (отсутствие) сведений о:

- деятельности юридического лица (индивидуального предпринимателя) в открытых источниках информации (источниках открытого хранения и распространения информации);

- осуществлении видов деятельности, подлежащих в соответствии с законодательством Российской Федерации лицензированию;

- расположении по адресу юридического лица других юридических лиц;

- отсутствии по адресу, указанному в ЕГРЮЛ, его постоянно действующего исполнительного органа, а в случае отсутствия постоянно действующего исполнительного органа — иного органа или лица, уполномоченных выступать от имени юридического лица;

- недостоверности содержащихся в ЕГРЮЛ сведений о юридическом лице;

- решении суда о прекращении деятельности физического лица в качестве индивидуального предпринимателя в принудительном порядке, о приговоре суда, которым физическому лицу назначено наказание ввиде лишения права заниматься предпринимательской деятельностью на определенный срок;

- возбуждении производства по делу о несостоятельности (банкротстве) юридического лица, о проводимых в отношенииюридического лица процедурах, применяемых в деле о несостоятельности (банкротстве);

- принятии судом решения о признании гражданина, зарегистрированного в качестве индивидуального предпринимателя, банкротом и решения о введении реализации имущества гражданина;

- нахождении юридического лица в стадии реорганизации или ликвидации;

- заключенных государственных контрактах, муниципальных контрактах;

- юридическом лице (индивидуальном предпринимателе) в реестре недобросовестных поставщиков (подрядчиков, исполнителей) или реестре недобросовестных подрядных организаций;

- ведении хозяйственной деятельности с юридическими лицами (индивидуальными предпринимателями), которые Банком России отнесенык группе высокой степени (уровня) риска совершения подозрительных операций;

- неисполнении обязательств нерезидентами перед юридическим лицом (индивидуальным предпринимателем) по импортным контрактам, (займам, предоставленным нерезидентам), снятым с учета в связи с их переводом на обслуживание в другую кредитную организацию;

- соответствие осуществляемой деятельности видам экономической деятельности, указанным в ЕГРЮЛ (ЕГРИП);

- количество указанных в ЕГРЮЛ (ЕГРИП) кодов видов экономической деятельности из разных групп Общероссийского классификатора видов экономической деятельности;

- соответствие условий договоров, заключенных юридическим лицом (индивидуальным предпринимателем) с контрагентами, общепринятой рыночной практике;

- соответствие объемов переводимых нерезидентам денежных средствпо условиям внешнеторговых договоров (контрактов), предусматривающих импорт товаров (работ, услуг, передачу информации и результатов интеллектуальной деятельности), объемам фактически импортируемых юридическим лицом (индивидуальным предпринимателем) товаров(работ, услуг, передачи информации и результатов интеллектуальной деятельности);

- предоставленные кредитными организациями юридическому лицу (индивидуальному предпринимателю) кредиты и их общий размер;

- показатели бухгалтерского баланса, в том числе объемы нематериальных активов, основных средств, запасов, дебиторской и кредиторской задолженности;

- показатели отчета о финансовых результатах, в том числе объемы выручки, чистой прибыли (убытка);

- объем и структура уплаченных в бюджет Российской Федерациии (или) государственные внебюджетные фонды налогов, сборов ииных обязательных платежей (штрафы, пени за неисполнение или ненадлежащее исполнение обязанности по уплате налогов, сборов и страховых взносов);

- значение налоговой нагрузки (соотношение объема уплаченных в бюджет и внебюджетные фонды налоговых и иных обязательных платежей с объемами проведенных операций по счетам юридическоголица (индивидуального предпринимателя).

- Критерии в области оценки операций по счетам юридического лица (индивидуального предпринимателя) в кредитных организациях:

- количество банковских счетов (счетов по депозитам);

- даты открытия и закрытия банковских счетов (счетов по депозитам);

- динамика и период изменения объемов и количества операций по банковским счетам (счетам по депозитам);

- количество банковских счетов, по которым отсутствуют операции;

- объем, количество и основания операций по зачислению набанковские счета юридического лица (индивидуального предпринимателя) денежных средств от физических лиц, доля таких операций в общемобъеме всех зачислений на банковские счета юридического лица (индивидуального предпринимателя);

- объем и количество операций по зачислению на банковскиесчета юридического лица (индивидуального предпринимателя) денежных средств по договорам эквайринга и инкассации, доля таких операций вобщем объеме всех зачислений на банковские счета юридического лица (индивидуального предпринимателя);

- объем и количество переводов денежных средств между своими банковскими счетами, открытыми в одной или нескольких кредитных организациях, доля таких операций в общем объеме всех операцийпо банковским счетам юридического лица (индивидуального предпринимателя);

- объем и количество платежей, подтверждающих хозяйственную деятельность (заработная плата, хозяйственные расходы, связь, аренда и тому подобное);

- объем и количество операций по зачислению денежных средствна банковские счета юридического лица (индивидуального предпринимателя) по основаниям, связанным с закрытием банковского счета;

- объем и количество операций по выдаче и (или) перечислениюна другой счет остатка денежных средств на банковском счете юридического лица (индивидуального предпринимателя) по основаниям, связанным с закрытием банковских счетов;

- соотношение объема денежных средств, поступивших на банковские счета с учетом налога на добавленную стоимость, и денежных средств, списанных с банковских счетов без учета налога на добавленную стоимость;

- наличие (отсутствие) связи между основаниями преобладающих объемов зачисления денежных средств на банковские счета юридического лица (индивидуального предпринимателя) и основаниями их последующего списания;

- объем, количество и основания совершения операций поперечислению денежных средств на банковские счета, с которых в последующем осуществляется их снятие в наличной форме, долятаких операций в общем объеме всех списаний с банковских счетов юридического лица (индивидуального предпринимателя);

- объем и количество операций по списанию с банковских счетов (счетов по депозитам) денежных средств на основании исполнительных документов о взыскании денежных средств, доля таких операций вобщем объеме всех списаний с банковских счетов юридического лица (индивидуального предпринимателя);

- объем, количество и основания совершения операций по перечислению денежных средств на банковские счета физических лиц, доля таких операций в общем объеме всех списаний с банковских счетов юридического лица (индивидуального предпринимателя);

- объем, количество и основания совершения операций по снятию с банковских счетов (счетов по депозитам) наличных денежных средств, доля таких операций в общем объеме всех списаний с банковских счетов юридического лица (индивидуального предпринимателя);

- объем, количество и основания совершения операций поперечислению денежных средств в пользу нерезидентов и (или) на счета других резидентов в иностранных банках (иных организациях финансового рынка), доля таких операций в общем объеме всех списанийс банковских счетов юридического лица (индивидуального предпринимателя);

- объем и количество совершаемых операций по перечислению денежных средств на свои счета в иностранных банках (иных организациях финансового рынка), доля таких операций в общем объеме всех списаний с банковских счетов юридического лица (индивидуального предпринимателя);

- наличие (отсутствие) по банковским счетам операций, имеющих транзитный характер (остатки денежных средств на счете отсутствуют либо незначительны по сравнению с объемами операций, обычно проводимыми клиентом по банковским счетам);

- объем, количество и виды сделок, в том числе на первичномили вторичном рынке, биржевые, внебиржевые, кассовые, срочные, с ценными бумагами, производными финансовыми инструментами;

- объем и количество операций по перечислению денежных средствна специальный банковский счет платежного агента, предусмотренный Федеральным законом от 3 июня 2009 года № «О деятельностипо приему платежей физических лиц, осуществляемой платежными агентами», специальный банковский счет банковского платежного агента (субагента), предусмотренный Федеральным законом от 27 июня 2011 года № «О национальной платежной системе»;

- объем и количество операций по расчетам с юридическимилицами (индивидуальными предпринимателями), которые Банком России отнесены к группе высокой степени (уровня) риска совершения подозрительных операций, а также доля таких операций в общем объеме операций по банковским счетам юридического лица (индивидуального предпринимателя);

- соответствие указанных в платежных документах основанийопераций, проводимых по банковским счетам, кодам видов экономической деятельности, указанным в ЕГРЮЛ (ЕГРИП);

- наличие в деятельности юридического лица признаков связи с финансированием терроризма, в том числе совершение операций посбору, передаче, расходованию денежных средств, возможно направленных на поддержку террористической деятельности.

- Критерии в области оценки учредителей (участников), руководителей юридического лица, а также физического лица, зарегистрированного в качестве индивидуального предпринимателя:

- состав учредителей (участников), структура и состав органов управления юридического лица;

- информация о смене учредителя (участника) и (или) руководителя юридического лица;

- наличие (отсутствие) сведений об учредителе (участнике), руководителе юридического лица, физическом лице, зарегистрированном в качестве индивидуального предпринимателя, в реестре дисквалифицированных лиц;

- наличие (отсутствие) сведений в отношении учредителя (участника), руководителя юридического лица, физического лица, зарегистрированного в качестве индивидуального предпринимателя, о том, что он является (являлся) учредителем (участником, руководителем):

- другого юридического лица, информация о котором содержится в реестре недобросовестных поставщиков (подрядчиков, исполнителей) или реестре недобросовестных подрядных организаций;

- нескольких юридических лиц;

- другого юридического лица, который Банком России отнесен (был отнесен на момент внесения в ЕГРЮЛ сведений о прекращении им деятельности (исключения из ЕГРЮЛ) к группе высокой степени (уровня) риска совершения подозрительных операций.

- Критерии в области оценки аффилированностиюридического лица (индивидуального предпринимателя) с иными юридическими лицами (индивидуальными предпринимателями), совершающими подозрительные операции:

- аффилированность юридического лица (индивидуального предпринимателя) с юридическими лицами (индивидуальными предпринимателями), которые Банком России отнесены к группе высокойстепени (уровня) риска совершения подозрительных операций;

- аффилированность учредителя (участника), руководителя юридического лица с юридическими лицами (индивидуальными предпринимателями), которые Банком России отнесены к группе высокойстепени (уровня) риска совершения подозрительных операций;

- совпадение идентификатора устройства, с использованиемкоторого юридическим лицом (индивидуальным предпринимателем) осуществляется доступ к автоматизированной системе, программному обеспечению с целью осуществления переводов денежных средств,с идентификаторами устройств других юридических лиц (индивидуальных предпринимателей), в том числе тех, которые Банком России отнесены кгруппе высокой степени (уровня) риска совершения подозрительных операций.

- Критерии в области результатов национальной оценки рисков и секторальной оценки рисков, проведенных в соответствиис Федеральным законом от 7 августа 2001 года № «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»:

- осуществление юридическим лицом (индивидуальным предпринимателем) деятельности, соответствующей группе высокогоили повышенного риска легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма, определенных в результате национальной оценки рисков;

- соответствие вида и характера деятельности юридического лица (индивидуального предпринимателя) группе высокого или повышенного риска легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма, определенных в результате секторальной оценки рисков.

- Критерии в области информации, поступившей от государственных органов:

- проведение в отношении юридического лица (индивидуального предпринимателя), а также учредителя (участника), руководителя юридического лица проверочных мероприятий;

- выявленные риски в отношении некредитных финансовых организаций, в том числе содержащие информацию о признаках, свидетельствующих о возможных недостатках функционирования их системы противодействия легализации (отмывания) доходов, полученных преступным путем, и финансированию терроризма в части внутреннего контроля;

- проведение в отношении учредителя (участника), руководителя юридического лица или физического лица, зарегистрированного в качестве индивидуального предпринимателя, оперативно-розыскных мероприятий или следственных действий;

- наличие сведений о возможном участии юридических лиц (индивидуальных предпринимателей) в противоправной деятельности;

- наличие сведений о завышении (занижении) юридическим лицом (индивидуальным предпринимателем) стоимости товаров, перемещаемых через таможенную границу Евразийского экономического союза, относительно их рыночной стоимости;

- наличие сведений о несоответствии сведений, заявленных в декларациях юридических лиц (индивидуальных предпринимателей) на товары и направляемых ФТС России в уполномоченные банки, сведениям из деклараций на товары, включенным в ведомость банковского контроляна основании информации участников внешнеэкономической деятельности;

- сведения, содержащиеся в декларациях на товары.

Настоящие критерии могут применяться как самостоятельно, так и в совокупности. При этом критерии, непосредственно не характеризующие подозрительные операции, не являются самостоятельными основаниями для отнесения Банком России юридических лиц (индивидуальных предпринимателей), зарегистрированных в соответствии с законодательством Российской Федерации, к группе высокой степени (уровня) риска совершения подозрительных операций.

Интервью с сотрудником топовых банков РФ| Блокировки 115 ФЗ в 2022 году| Арбитраж без рисков

Вебинар «Что делать, если по 115-ФЗ банк оценивает ваш бизнес как высокорисковый»

Страница была полезной?

Последнее обновление страницы: 01.07.2022

Источник: cbr.ru

Шпионить и блокировать по 115-ФЗ

У бухгалтеров и юристов появились новые неприятные обязанности. По «антиотмывочному» закону их приравняли к другим «государственным контролерам». Наделили правом блокировать средства доверителей. Некорректное применение банками 115-ФЗ сильно затруднило работу бизнеса. Злоупотребления признал даже Центробанк РФ.

Поэтому предприниматели стали опасаться своих собственных юридических и бухгалтерских служб. Звучит пугающе даже аббревиатура полного названия «антиотмывочного» закона — ПОД/ФТ/ФРОМУ. Аббревиатура расшифровывается как «противодействие легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, финансированию распространения оружия массового уничтожения». Текст закона для неподготовленного читателя — страшная юридическая абра-кадабра. Посмотрим страхам в лицо.

На кого государство взвалило контрольные функции

С марта 2019г. опция госконтроля с блокировкой появилась:

- у бизнеса, который специализируется на услугах в сфере бухучета и юриспруденции

- адвокатов

- нотариусов

Внимание: «проявлять бдительность» они обязаны не всегда, а только когда готовят или проводят для клиента операции, которые прямо указаны в законе (п.п.а п.1 ст.1 от 18.03.2019 № 33-ФЗ).

Еще в феврале 2002 г. обязанность «следить и замораживать» стала обязательной для:

- кредитных организаций

- профессиональных участников рынка ценных бумаг

- страховых и лизинговых компаний

- организаций федеральной почтовой связи

- ломбардов

За 17 лет в число добровольно-принудительных госконтролеров влились:

- страховые брокеры

- общества взаимного страхования

- ювелиры

- букмекеры

- негосударственные пенсионные фонды (в части гособеспечения пенсионеров)

- операторы связи

- кредитные потребкооперативы

- управляющие компании фондов (инвест., негосударственных пенсионных, ПИФов)

- операторы по приему платежей

- финансовые агенты по договорам финансирования под уступку денежного требования

- микрофинансовые организации

Как видим, вовлечение бухгалтеров и юристов в систему госконтроля — закономерный этап развития правового механизма ПОД/ФТ/ФРОМУ. Впервые в «антиотмывочном» законе бухгалтеры и юристы появились еще в 2004 г. Тогда их функции были гораздо скромнее.

На что должны обращать внимание специалисты

Избежать неприятностей по 115-ФЗ поможет понимание основ контрольного механизма. Все процедуры подробно описаны в руководящих документах Центробанка и Росфинмониторинга. Поэтому рассмотрим только направления контроля и отметим важные детали.

Контроль ведется по двум направлениям:

- Определяют, содержит ли операция клиента признаки, по которым её можно отнести к рискованным с точки зрения 115-ФЗ

- Изучают участников сделок

Список операций, подлежащих контролю постоянно расширяется. Некоторые сделки контролируются, когда их сумма выше установленного значения. Увы, закон содержит оговорку: «если у сотрудника, проводящего операцию возникнут сомнения/подозрения», то негативные последствия могут иметь любые операции.

Участники сделок не должны числиться в «черных списках». Контроллеры минимум раз в 3 месяца проверяют, нет ли их клиентов в роковых перечнях. Черных списков несколько. Это российские и международные перечни лиц в отношении которых имеется информация о причастности к преступлениям. Отдельный список лиц, попавших под меры “антиотмывочного” закона.

Вся информация о “персонах нон грата” распространяется через личные кабинеты на ресурсах государственных органов. Информационный обмен идет в обе стороны — те, кто совершает операции, отчитываются о принятых мерах.

Важно! В Законе есть «запрет на информирование клиентов и иных лиц о принимаемых мерах противодействия». На практике это значит, что клиенты банков с удивлением узнают о своей причастности к терроризму и прочим «грехам» в тот момент когда:

- замораживают деньги или имущество

- приостанавливают или отказываются выполнять операции

- не заключают или расторгают банковский договор

- требуют документы

Какие категории лиц по Закону 115-ФЗ подлежат обязательному контролю ?

Публичные должностные лица: иностранцы, сотрудники международных организаций, высокопоставленные российские чиновники. Интересно, что под особый контроль попадают и близкие родственники иностранных публичных должностных лиц. Это стало поводом для шуток, что теперь бухгалтеры должны устанавливать «двоюродных бабушек» клиентов.

Обратите внимание: с особой бдительностью контролируются не только операции чиновников, но и сделки, затрагивающие гос. сектор экономики. Контроль усиливается, если речь идет о стратегических или оборонных предприятиях.

Шесть обязанностей бухгалтеров по ПОД/ФТ/ФРОМУ

Минфин разъяснил новые обязанности бухгалтеров. Обратите внимание: Речь идет только о тех, кто занимается предпринимательством, оказывая услуги в бухгалтерской сфере (ст. 7.1 Закона 115-ФЗ).

Давайте посмотрим, что делают бухгалтера в рамках 115-ФЗ:

Сначала идентифицируют клиента вместе с его представителем, выгодоприобретателем и бенефициарами. Установят иную информацию (ОГРН, ИНН, паспортные данные, вид деятельности и т.д.). В этом нет ничего особенного — собрать информацию для заключения договора на обслуживание. Так поступают во всех отраслях народного хозяйства с новым контрагентом.

Хороший бухгалтер всегда проверяет участников сделки. Вы же не хотите, чтобы вам доначислили налоги во время проверки с формулировкой «не проявлена должная осмотрительность»?

Если клиент окажется публичным должностным лицом, то, как выше написано, его будут контролировать с особой тщательность (7.3. 115-ФЗ).

Бухгалтеры должны сохранить и зафиксировать информацию о клиентах. В этом тоже нет ничего особенного. Каждая компания в любой сфере бизнеса ведет клиентскую базу и правоохранительные органы могут истребовать эту информацию.

В бухгалтерии должен быть организован внутренний контроль. Для этого назначается ответственный человек. Утверждается объемный документ «Положение о внутреннем контроле». Потом руководствуясь этим «талмудом» будут хранить и передавать информацию, обеспечивать конфиденциальность данных. Кстати, сотрудники MCOB дают подписку «о неразглашении».

Если бухгалтерам показалось, что подконтрольная операция проводится в злодейских целях, они обязаны докладывать в Росфинмониторинг о любых подозрениях. Вот тут клиентам, получающим бухгалтерские услуги, следует крепко задуматься:

- «степень подозрительности» зависит от квалификации бухгалтера. Если ИП на дому «ведет» несколько предприятий, то вполне может что-то упустить из виду. Впервые столкнувшись с новой операцией, особенно по внешне-экономической деятельности, предприниматель-бухгалтер интерпретирует её по-своему. Какова вероятность, что ему ваша сделка не покажется подозрительной?

- компаний, которые давно на рынке бухуслуг, немного, и они дорожат своей профессиональной репутацией. Например, MCOB не будет рисковать более чем 10-летним опытом плодотворного сотрудничества с клиентами из-за того, что исполнителю сделка показалась подозрительной. Бухгалтерам платят за правильное и корректное отражение хозяйственных операций. Это их работа — делать так, чтобы сделки не были подозрительными.

Минфин просит бухгалтеров обратить особое внимание на правовые нормы, направленные на заморозку (блокировку) имущества и денег:

- меры должны приниматься незамедлительно, не позже 1 дня с момента, как лицо попало в черные списки

- если бухгалтер предпринял шаги по заморозке средств клиента, то он должен немедленно об этом уведомить Росфинмониторинг

- бухгалтер (как банки и другие организации из вышеприведенного списка) не будет отвечать за меры по блокированию денег и имущества

Важно знать: если вы пострадали от замораживания средств контрагента, то имеете право обратиться в суд с гражданским иском. От лица, в отношении которого принято решение о блокировании, можно потребовать возмещение ущерба. По выигранным делам ущерб и судебные расходы возмещаются за счет замороженных средств или иного имущества ответчика. (п.5 ст. 104, Закона 115-ФЗ).

Интересно, что у клиентов MCOB банки стали запрашивать информацию о том, кто оказывает услуги по их бухгалтерскому сопровождению. С одной стороны, банк может быть менее бдителен, если бухгалтер у клиента хороший, а с другой — безнаказанно блокировать счета клиентов MCOB по каждому чиху не получится. Коллеги бухгалтеров MCOB из других компаний тоже столкнулись с этой перестраховкой банкиров.

Угрозы, прописанные в Законе 115-ФЗ, нужно рассматривать в динамике

Объективный анализ новых обязанностей лиц, занимающихся оказанием услуг в бухгалтерской и юридической сфере доказывает:

- работа юристов и бухгалтеров представляет для клиентов гораздо меньшую опасность, чем деятельность других специалистов. Например, банкиров. По «антиотмывочному» Закону насчитывается порядка 17(!) сфер деятельности, в которых государство требует выполнять контрольные функции

- бухгалтеры и юристы не заинтересованы в создании проблем доверителю. Это противоречит их профессиональной этике! В таком бизнесе репутация имеет огромнейшее значение. Никто в здравом уме и трезвой памяти не будет сотрудничать со злодеями, против которых направлен 115-ФЗ

- лица, замешанные в противозаконных сделках, не станут обращаться к профессионалам экспертного уровня. Эти специалисты легко определяют, то о чем хотят умолчать заказчики

Нормы права ПОД/ФТ/ФРОМУ, как и положения любого другого закона, при неправильном (недобросовестном) применении могут представлять угрозу для бизнеса.

На правоприменительную практику существенно влияют изменения Закона 115-ФЗ. Сейчас действует 57-я редакция (!) документа. Уже 27 июня 2019 года вступают в силу новые изменения. Госдума в первом чтении приняла еще один Закон о внесении изменений 25 мая 2019 года. Известно о нескольких законопроектах на разных стадиях подготовки.

В настоящее время готовится расширение списка подконтрольных операций, но эта тема для другой статьи.

Руководитель департамента комплексного сопровождения бизнеса

MCOB Шпионить и блокировать по 115-ФЗ

Источник: mcob.ru

Требовать больше: какие документы вправе запрашивать банк у предпринимателей

В настоящее время перечень запрашиваемой банками информации сравним разве что с данными, которые требует от компаний и индивидуальных предпринимателей налоговая инспекция. Иногда кажется, что эти требования противоречат закону, а за их неисполнение не последует никакого наказания. Почему это мнение ошибочно, и чем оно чревато?

Какие документы требуют банки на основании 115-ФЗ

Банковскую деятельность регулирует огромное число всевозможных законов и подзаконных актов. Один из таких документов – Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Во исполнение этого закона и, ссылаясь на его же нормы, банки требуют у клиентов массу разнообразной документации. Клиентам порой кажется, что запрашиваемые данные вообще никак не касаются деятельности банков и не затрагивают интересы государства.

Но банкам кажется другое. К примеру, банки, проверяя чистоту сделок, требуют документы по стандартным договорам, которые организации заключают уже на протяжении многих лет. По мнению клиентов, такие требования банков, как минимум, являются странными, а, как максимум – противоречат действующему законодательству. В частности, например, в тех случаях, когда запрашиваемая информация составляет охраняемые законом сведения.

Действительно, порой банки требуют предоставления персональных сведений работников организаций, бухгалтерский баланс, сведения об уплаченных налогах и т.п. Само собой, подобные запросы вызывают у клиентов массу негодования.

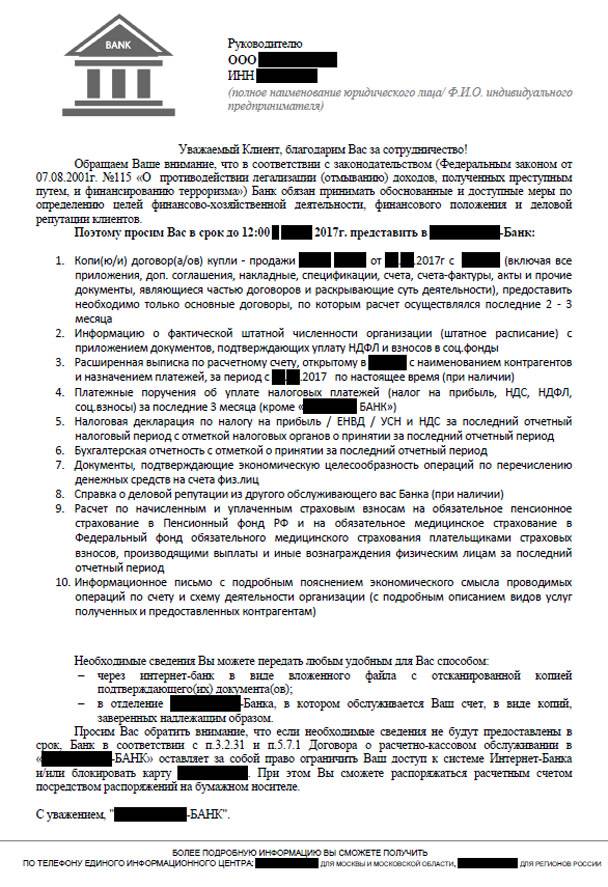

Чтобы не быть голословными, приведем образец типичного письма, рассылаемого банками в адрес своих клиентов в целях соблюдения Федерального закона от 07.08.2001 №115:

Как мы видим, перечень документации весьма обширен, а в некоторых случаях он может оказаться ещё больше. Причём времени на подготовку и сдачу этих документов отводится подчас слишком мало, что обусловливает ещё большее недовольство клиентов и их справедливое возмущение.

Законны ли требования банков к бизнесу

о представлении документации

Как поясняют сами банки, в подобных объёмах документы ими запрашиваются не просто так. Это не их личная прихоть, а требования Федерального закона № 115-ФЗ «О противодействии легализации (отмыванию) доходов….» и Положения Банка России от 15.10.15 № 499-П «Об идентификации клиентов…».

Эти нормативно-правовые акты обязывают кредитные организации идентифицировать не только самого клиента, но и проверять и фиксировать все совершаемые им сделки, которые банкам кажутся подозрительными. Если клиента можно проверить на этапе открытия ему банковского счёта, то убедиться в чистоте сделки банк может только на стадии совершения денежных расчётов.

Что конкретно говорится в данных нормативных документах?

- Ст. 7 Федерального закона № 115-ФЗ гласит, что при проведении идентификации клиента, его представителя, выгодоприобретателя, а также обновлении информации о них банки вправе требовать представления соответствующих документов. В их перечень входят документы, удостоверяющие личность, учредительные документы, документы о государственной регистрации юридического лица (индивидуального предпринимателя). Также банк может запросить и иные документы, необходимые для исполнения требований законодательства.

Анализ этих документов позволяет сделать вывод, что право банков на истребование документации вообще практически ничем не ограничено. По крайней мере, законодательство никаких подобных ограничений не содержит. Как не содержит и точный список документов, которые должны быть предоставлены по требованию кредитной организации.

Зона ответственности банков

Банки не только вправе истребовать с клиентов документы, но это является их обязанностью. Если этого не делать, банк могут оштрафовать на значительную сумму. Ответственность банков установлена ст.15.27 КоАП РФ — «Неисполнение требований законодательства о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». По данной статье штрафы могут достигать 1 миллиона рублей, а деятельность банка приостанавливаться на срок до 90 суток. Как следствие, кредитное учреждение лишается лицензии на осуществление банковских операций.

Понятно, что банки пытаются обезопасить себя и стараются досконально проверять совершаемые клиентами расчёты. Выходит, что направление клиентам писем о представлении информации — обычная практика кредитных учреждений, связанная с соблюдением законов РФ и требований Центробанка России.

Закон не регулирует вопрос о том, какие именно документы и сведения подлежат истребованию у физических и юридических лиц для проверки их непричастности к экстремистской деятельности или терроризму. Также закон не определяет порядок проведения кредитными организациями проверок деятельности своих клиентов.

Главный специалист правового департамента Ассоциации российских банков (АРБ) Вероника Кинсбурская, поясняет, что банки самостоятельно решают, какие документы требовать от клиента и как его проверять.

«Если у банка возникают подозрения, что какие-либо операции осуществляются в целях отмывания доходов или финансирования терроризма, банк может запросить у клиента подробные сведения о целях деятельности клиента, деловой репутации, целях совершения конкретной операции и источниках происхождения денег.

Согласно п. 2 ст. 6 Федерального закона № 115-ФЗ, операция с денежными средствами подлежит обязательному контролю в случае, если хотя бы одной из сторон является организация или физлицо, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму. Но при этом контролю подлежат и все прочие подозрительные операции.

Проверка деятельности клиента и совершаемых им операций может проводиться при наличии у сотрудников банка субъективных подозрений в том, что конкретная операция осуществляется в целях отмывания доходов, или финансирования терроризма. Соответствующее право предоставлено банкам в п. 3 ст. 7 Федерального закона № 115-ФЗ».

Что будет, если не представить запрашиваемые сведения

Страдают во всей этой ситуации, конечно же, добросовестные клиенты, которые ведут торговую или производственную деятельность и никак не связаны с терроризмом и отмыванием денег. Руководитель отдела юридического сопровождения профучастников фондового рынка ГК «ФИНАМ» Сергей Володькин приводит конкретные примеры.

«Непредставление клиентом информации, необходимой для реализации кредитной организацией требований закона, может являться основанием для отказа в проведении операции. Если банк отказал уже два и более раз – он обязан расторгнуть договор и закрыть счёт клиента. Организация автоматически попадает в чёрный список, который ЦБ рассылается по банкам, и велика вероятность, что такой организации больше ни один банк счёт не откроет.

Также банк может отключить систему дистанционного обслуживания (интернет-банк). Тогда клиент сможет распоряжаться счётом только посредством подачи бумажных платежёк, что не слишком удобно, когда клиент находится, например, во Владивостоке, а банк – в Москве. И даже если клиент принесёт такую бумажную платёжку, банк всегда сможет воспользоваться правом на отказ в проведении операции».

Зачастую объём запрашиваемой банком информации оказывается настолько велик, что в назначенные сроки представить документы не получается чисто физически. Как поступать в подобных ситуациях клиентам банков? Вот такой совет даёт генеральный директор консалтингового центра «Профдело» Татьяна Никанорова.

«Если не представить документы в полном объёме, банк может закрыть расчётный счёт. И тут кроется подвох: закрытие счёта по такому основанию часто подразумевает повышенный тариф на вывод средств в другой банк. Это до 10% от суммы. Можно, конечно, жаловаться в ЦБ РФ, а он уже будет определять, правомерен ли был запрос из банка или нет. Моя рекомендация для «белых» фирм: если вы получаете избыточный запрос, срочно выводите из такого банка деньги и открывайте счёт в другом месте».

Вместо резюме

Можно сделать вывод, что клиентам придется исполнять требования банков о представлении документов и информации. И если имеется такая возможность, документы лучше направлять в полном объеме и точно в срок. Если же такая возможность отсутствует, а банк требует все чаще и больше, разумнее не дожидаться закрытия счета и перейти на обслуживание в другую кредитную организацию.

Источник: Бух.1С

Источник: biz360.ru