Как отражаются в программе 1С 8.2. лизинговые операции при условиях договора: имущество учитывается на балансе лизингополучателя. Особенности учета: по бухгалтерскому учету начисляется амортизация основного средства, по налоговому учету в расходы принимаются лизинговые платежи. Лизингодатель выставляет счета-фактуры согласно графику погашения лизинговых платежей на протяжении действия договора.

Организация работает на основной системе налогообложения, бухгалтерские услуги и бухгалтерский учет ведется по ставке НДС 18%. Основной вид деятельности: оказание (любых) услуг. Организация является малым предприятием, поэтому ПБУ18 не применяется.

Рассмотрим пример ведения бухгалтерских операций по договору лизинга в программе 1С Бухгалтерия 8.

Проводки по бухгалтерскому и налоговому учету

№;Наименование;Дебет;Кредит

1;Поступление имущества по договору лизинга;08.04;60.01 2;Ввод в эксплуатацию основного средства;01;08.04 3;Оплата лизингового платежа по договору;76.05;51 4;Получен счет-фактуры от лизингодателя — по БУХ.УЧЕТУ;60.01;76.05 ;в том числе НДС 18%;19.04;76.05 ;НДС к возмещению, Книга покупок;68.02;19.04 5;Оприходованы лизинговые услуги от лизингодателя по НАЛОГ.УЧЕТУ;26%;76.05 6;Начислена амортизация по БУХ.УЧЕТУ;26;02

Учет лизинговых операций у лизингополучателя в 1С Бухгалтерия 3.0 : пошаговая инструкция

Пример для расчета

- Договор лизинга на сумму 1050200,00 на срок 36 месяцев (3 года).

- Первый платеж составляет 30% — 315060,00.

- Последующие ежемесячные платежи — 21004,00 (в течении 35 месяцев).

- Реализация в месяц 600000,00 — услуги по абонентскому обслуживанию.

Анализ деятельности по договору лизинга (имущество учитываются у лизингополучателя)

Наименование;август;сентябрь;итого квартал

Реализация товаров, услуг;600000,00;600000,00;1200000,00 НДС, книга продаж;91525,42;91525,42;183050,85 Выручка без НДС;508474,58;508474,58;1016949,15

Амортизация ОС по бухгалтерскому учету;00,00;14833,33;14833,33 Лизинговые платежи по налоговому учету;267000,00;17800,00;284800,00 НДС по лизинговым платежам, книга покупок;48060,00;3204,00;51264,00

РАСЧЕТ НАЛОГОВ

Налогооблагаемая база;241474,58;490674,58;732149,15 Налог на прибыль 20%;48294,92;98134,91;146429,83 НДС к оплате;43465,42;88321,42;131786,84 ; ; ; Финансовый результат;460179,66;395506,34;855686,00

Статья защищена законом об авторских и смежных правах. При использовании и перепечатке материала активная ссылка на бухгалтерский сайт www.buhychet.ru обязательна!

Ваше сообщение

Заявка

Экспресс-проверка бухучета бесплатно — при заключении договора.

«Нажимая на кнопку, вы даете согласие на обработку персональных данных и соглашаетесь c политикой конфиденциальности»

Заявка

Экспресс-проверка бухучета бесплатно — при заключении договора.

«Нажимая на кнопку, вы даете согласие на обработку персональных данных и соглашаетесь c политикой конфиденциальности»

16 лет на рынке СПб

Компаний на обслуживании

Отчетов и деклараций пройдено

Список услуг ООО «Перспектива»

Бухгалтерские услуги

По типам услуг

- нулевая отчетность

- аутсорсинг бухгалтерских услуг

- расчет заработной платы и ведение кадрового учета

- восстановление бухгалтерского учета

- восстановление кадрового учета

- аудит бухгалтерской отчетности

- восстановление бухгалтерского учета Фондов и НКО

По видам деятельности

- бухучет ИП

- бухучет в ООО

- бухучет НКО

- бухучет в благотворительных фондах

- бухучет в интернет-магазине

- бухучет в медицинском центре

- бухучет в ресторанном бизнесе

- бухучет в оптовой торговле

- бухучет в производстве

- бухучет на предприятии

- бухучет в розничной торговле

- бухучет в строительстве

- бухучет в торговле с Белоруссией

- бухучет в типографии

- бухучет в салоне красоты

Статьи: Консультации по 1С

- общий интерфейс 1С8.3 и небольшие тонкости настройки

- обмен между «родственными» базами 1С8

- учет бухгалтерских операций по выпуску продукции

- внешняя печатная форма в программе 1С8

- как прописать рабочую базу 1С?

- как сохранить базу 1С 8?

- зачем в программе Бухгалтерия 1С 8.2. партионный учет?

- учет бухгалтерских операций по отгрузке продукции в 1С

Статьи: Бизнес-консультации

- начисление заработной платы — уточнения в связи с коронавирусом

- бухгалтерия на страже природы

- бухгалтер или банковская программа?

- первичная консультация предпринимателей

- как убрать убыток в балансе?

- как открыть интернет-магазин с нуля

- открытие фирмы по оказанию транспортных услуг

- как открыть розничный магазин?

- можно ли вернуть НДС при возврате товара поставщику?

- камеральная налоговая проверка по налогу на прибыль

- операции по кредитам и займам от физических лиц

Юридические услуги

Регистрация предприятий

- регистрация компании

- регистрация ООО

- регистрация ИП

- регистрация НКО

Ликвидация и реорганизация

- ликвидация компании

- ликвидация ООО

- закрытие ИП

- бухгалтерия при ликвидации фирмы

- увольнение сотрудников

- реорганизация юридического лица

Статьи: Законодательство и налоги

- изменение ставок по УСН в Санкт-Петербурге

- отмена ЕНВД с 2021

- налоговый вычет на покупку ККТ

- онлайн-касса для интернет-магазина

- налоговой тайны больше нет

- НДС при аренде государственного имущества

- выбор налогообложения для ИП

- выбор системы налогообложения

- как внести изменения в Устав ЧОУ?

- как сменить генерального директора ООО?

- когда закрывать расчетный счет при ликвидации фирмы?

- счет-фактура организации на УСН

- налогообложение от сдачи квартиры в аренду

- бухгалтерские операции по лизингу

- нулевой отчет формы СЗВ-М в Пенсионный фонд РФ

- патент для ИП

- правомерность заключения договора займа в условных единицах

- как ликвидировать фирму?

- раздельный учет НДС в медицинском центре

Аренда и продажа 1С

Декларация по форме 3-НДФЛ

Контакты

ООО «Перспектива»

бухгалтерские и юридические услуги

г. СПб, Большой Проспект П.С., БЦ в д. 100, офис 400, 4-ый этаж

Пн-Пт 09:00-17:00

Отзывы клиентов

Лизинг в проводках

Рассмотрим пример отражения хозяйственных операций по договору лизинга заключенному с ГК «Камаз – Лизинг» от ноября 2019 года, где организацией ООО «Пиллон» приобретен автомобильный прицеп НЕФАЗ – 9509-016-30, который по классификационным признакам относится к третьей амортизационной группе (37–60 месяцев), что делает невозможным применение повышающего коэффициента к основной норме амортизации. Срок договора лизинга установлен равным 24 месяцам.

Согласно договору лизинга инвестиционные затраты лизингодателя составляют 1 420 800,00 руб., в том числе НДС 18% – 216 732,20 руб. Ежемесячная сумма амортизации (линейным способом) предмета лизинга в целях налогового учета составит 50 169,49 руб. ((1420800,00 – 216732,20) : 24).

По лизинговому автоприцепу в целях бухгалтерского учета ООО «Пиллон» приняла срок амортизации равным 37 месяцам. Амортизация предмета лизинга (также линейным способом) в целях бухгалтерского учета составит 40 216,22 руб. ((1755840,00 – 267840,00) : 37).

Счета учета лизинговых платежей

При начислении за отчетный период лизинговых платежей, причитающихся лизингодателю, отражается запись по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам» в корреспонденции со счетами учета издержек производства (обращения).

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то начисление причитающихся лизингодателю лизинговых платежей отражается внутренней записью по дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам».

Начисление амортизационных отчислений на полное восстановление лизингового имущества производится исходя из стоимости этого имущества и утвержденных норм амортизации, либо указанных норм, увеличенных в связи с применением механизма ускоренной амортизации на коэффициент не выше 3, и отражается по дебету счетов учета издержек производства (обращения) в корреспонденции со счетом 02 «Амортизация основных средств».

Хозяйственные операции по учету лизинга

С учетом вышеизложенного, а также принимая во внимание график лизинговых платежей, компания осуществляет следующую схему бухгалтерских записей, приведенную в таблице 1.

Таблица 1 – Хозяйственные операции по учету лизинга автомобильного прицепа НЕФАЗ – 9509-016-30 в 2019 году

В таблице 2 представлены хозяйственные операции по учету лизинга автомобильного прицепа НЕФАЗ – 9509-016-30 в 2020 году (ежемесячно).

Таблица 2 – Хозяйственные операции по учету лизинга автомобильного прицепа НЕФАЗ – 9509-016-30 в 2020 году (январь — февраль).

Формирование отложенного налогового обязательства при лизинге

Амортизация лизингового автомобиля в целях бухгалтерского учета исходя из срока полезного использования (1488000 / 37 = 40216,22). Формирование отложенного налогового обязательства (ОНО) за декабрь месяц 2019 год, в связи с превышением налоговых расходов над бухгалтерскими ((74500 – 40216,22) х 20%). В декларации за 2019 год подлежит отражению: 50 169 – амортизация, 24 331 – лизинговый платеж.

Формирование отложенного налогового обязательства за январь месяц в связи с превышением налоговых расходов над бухгалтерскими ((73500 – 40216,22) х 20%). Формирование отложенного налогового обязательства за февраль месяц в связи с превышением налоговых расходов над бухгалтерскими ((72500 – 40216,22) х 20%). Формирование отложенного налогового обязательства (ОНО) за март месяц в связи с превышением налоговых расходов над бухгалтерскими ((71500 – 40216,22) х 20%). В декларации за 1-й квартал 2020 года подлежит отражению: 150 508 – амортизация, 66 992 – лизинговый платеж ((73500 + 72500 + 71500) – 50169,49 х 3).

Формирование отложенного налогового обязательства за апрель месяц в связи с превышением налоговых расходов над бухгалтерскими ((70500 – 40216,22) х 20%). Формирование отложенного налогового обязательства за май месяц в связи с превышением налоговых расходов над бухгалтерскими ((70000 – 40216,22) х 20%) и за июнь месяц: ((69500 – 40216,22) х 20%). В декларации за полугодие 2020 года подлежит отражению: 301 017 – амортизация, 126 484 – лизинговый платеж (66992 + (70500+70000+69500) – 50169,49 х 3).

Формирование отложенного налогового обязательства (ОНО) за июль 2020г. ((69000 – 40216,22) х 20%); август 2020 г. ((68500 – 40216,22) х 20%); сентябрь 2020 г. ((68000 – 40216,22) х 20%). В декларации за 9 месяцев 2020 года подлежит отражению: 451 525 – амортизация, 181 476 – лизинговый платеж (126484 + (69000+68500+68000) – 50169,49х3).

В декларации за 2020 год подлежит отражению: 602 034 – амортизация, 232 966 – лизинговый платеж (181476 + (69000+68500+68000) – 50169,49 х 3) или из графика (835000 – 50169,49 х 12).

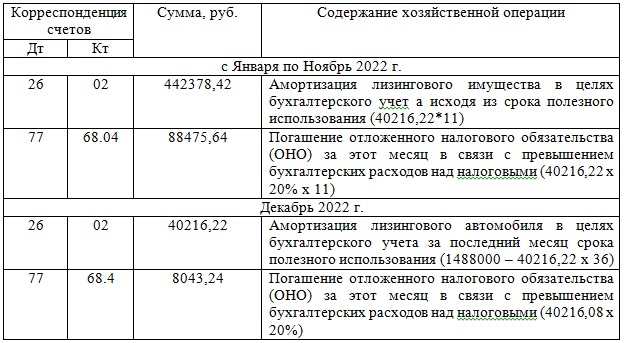

Таблица 3 – Погашение отложенного налогового обязательства в 2022 году

В декларации за 2022 год ни амортизация предмета лизинга, ни лизинговый платеж отражению не подлежат, так как они уже учтены полностью в предыдущих периодах. Как уже отмечалось выше, при налогообложении прибыли платежи за лизинговое имущество включаются в расходы за минусом сумм начисленной амортизации. В связи с этим формируемая по правилам бухгалтерского учета амортизация лизингового автомобильного прицепа за весь период его амортизации с декабря 2019 года по декабрь 2022 года включительно не участвует в расходах, связанных с производством и реализацией. Вследствие этого рекомендуем для бухгалтерского учета лизингового имущества и амортизации по нему организовывать отдельные дополнительные аналитические субсчета (субконто).

Источник: schetuchet.ru

Бухучет и проводки по отражению амортизации имущества в лизинге – примеры учета

Лизинг – это один из видов аренды, поэтому к процессу учета лизингового имущества и амортизации по нему применяются те же нормы и правила, что и к активам, переданным в арендное пользование.

В целом, процесс регулируется Федеральным законом №164-ФЗ от 29.10.1998. Кто и как должен выполнять расчет амортизации и производить отчисления – лизингополучатель или лизингодатель?

На чьем балансе отражается лизинговое имущество?

Чтобы правильно производить амортизационные отчисления по основному средству, переданному в лизинг, нужно четко определиться, на балансе какой стороны оно будет учитываться.

Важно! Амортизацию будет рассчитывать и начислять тот участник лизинга, на балансе которого числится основное средство.

В соответствии с законом 164-ФЗ, стороны финансовой аренды вправе подписывать договор, предусматривая в нем условия, отличающиеся от стандартных, прописанных в законодательном акте.

Законом регулируются правила учета лизингового имущества, при этом дается оговорка о том, что прописанный порядок устанавливается, если договор не предусматривает иные условия.

В связи с этим учет основных средств, передаваемых в лизинг, может отличаться в зависимости от конкретного случая и содержания заключенного сторонами лизингового соглашения.

В соответствии с законом, собственником объектов, передаваемых в лизинг, является лизингодатель. Несмотря на то, что фактически имущество использует лизингополучатель, основное средство по-прежнему принадлежит лизингодателю.

Лизингополучатель может лишь пользоваться активом по назначению, улучшать его, ремонтировать.

По умолчанию, лизинговое имущество учитывается на балансе лизингодателя. Для учета он лишь открывает дополнительный субсчет на счете учета объектов ОС, куда переносит стоимость переданного в лизинг актива.

Так как имущество остается на балансе собственника, то он и должен начислять амортизацию.

Лизингополучатель при этом учитывает объект ОС не на балансе, а на забалансовом счете, и в расчете и начислении амортизационных отчислений не участвует.

По окончанию срока лизинга оборудование или иной актив возвращается лизингодателю, если иное не предусмотрено договором, например, возможно право выкупа имущества.

При этом лизингополучатель снимает с забалансового счета данный объект.

Такой порядок является наиболее распространенным. Однако закон №164-ФЗ позволяет участникам сделки самостоятельно изменять условия, поэтому возможна ситуация, что балансодержателем лизингового имущества будет лизингополучатель, он же и будет рассчитывать амортизационные отчисления по нему.

Бухгалтерский учет у лизингополучателя

В отношении амортизационных отчислений по основных средствам, полученным по договору лизинга, возможны два случая:

- Расчет амортизации ведет лизингодатель – в стандартном случае, когда нет иных условий в договоре, при этом объект ОС учитывается на забалансовом счете 001;

- Начисление амортизации выполняет получатель имущества – если в договоре прописано, что передаваемый амортизируемый актив учитывается на балансе получающей стороны.

В подавляющем большинстве случаев стороны участники лизинга выбирают первый вариант учета.

В зависимости от выбранного способа бухгалтерский учет амортизации у получателя лизингового актива будет вестись по-разному.

Актив принимается на забалансовый счет

В этом случае получаемый объект ОС принимается в дебет забалансового счета 001. Выполняемая при этом проводка имеет вид – Дт 001.

Стоимость, на которую выполняется данная проводка, равняется указанной в договоре лизинга.

]На счете 001 нужно организовать аналитический учет по каждому отдельному активу, а также по их собственникам.

Задача лизингополучателя в данном случае – ежемесячно (или с другой периодичностью) платить лизинговые платежи, отражая начисление средств проводкой Дт 20 (44) Кт 76-8, а перечисление – Дт 76-8 Кт 51.

По окончанию срока лизинга объект возвращается хозяину проводкой Кт 001.

Больше никаких действий получателю выполнять не нужно, амортизацию он не начисляет.

Возможно проведение ремонта – капитального или текущего, учет данных операций решается по согласованию сторон в соответствии с условиями договора лизинга.

Пример

ООО «Бегемот» 19 апреля 2019 года получило в лизинг оборудование стоимостью 1 480 000 руб.

Размер ежемесячных платежей – 10000 руб.

Согласно договору лизинга, балансодержатель – лизингодатель.

Срок действия – 1 год.

18 апреля 2020 года ООО «Бегемот» возвращает оборудование собственнику.

| Дата | Сумма | Операция | Дебет | Кредит |

| 19.04.2019 | 1 480 000 | Оборудование принято в лизинг на забалансовый счет | 001 | |

| 01.05.2019 | 10 000 | Начислен лизинговый платеж за пользование оборудованием за 1 месяц | 20 | 76-8 |

| 01.05.2019 | 10 000 | Перечислена сумма платежа | 76-8 | 51 |

| 01.06.2019 | 10 000 | Начислен платеж за 2 месяц | 20 | 76-8 |

| 01.06.2019 | 10 000 | Уплачена сумма платежа | 76-8 | 51 |

| … | ||||

| 01.04.2020 | 10 000 | Начислена сумма за 12 месяц пользования | 20 | 76-8 |

| 01.04.2020 | 10 000 | Проведен платеж | 76-8 | 51 |

| 18.04.2020 | 1 480 000 | Оборудование возвращено лизингодателю | 001 |

ОС учитывается на балансовой счете

Если в договоре лизинга прописано, что имущество принимается получающей стороной на баланс, то в этом случае актив учитывается в том порядке, что и основное средство при поступлении.

Стоимость ОС по договору лизинга отражается по дебету счета 08 в корреспонденции со счетом 76-5: проводка Дт 08 Кт 76-5.

Важно, что стоимость актива не включает НДС, так как плательщиком данного налога получатель лизингового объекта не будет.

После учета всех расходов по дебету 08, собранная сумма переносится с кредита 08 в дебет 01: проводка Дт 01 Кт 08.

Начиная со следующего месяца, лизингополучатель, будучи балансодержателем, должен начислять амортизацию ежемесячно, в качестве срока полезного использования можно принять длительность лизинга по договору.

Расчет амортизации и ежемесячные амортизационные отчисления отражаются в том же порядке, что и аналогичные показатели для собственных основных средств — на счете 02.

При этом лизингополучатель начисляет и уплачивает лизинговые платежи собственнику, отражая их проводками Дт 20 (44) Кт 76-8, и Дт 76-8 Кт 51.

Если начисляемую амортизацию также списывать в счет учета затрат, то получится двойной учет расхода.

Во избежание такой ошибки амортизацию лучше начислять проводкой: Дт 76-5 Кт 02.

Возврат имущества лизингодателю будет проводиться по остаточной стоимости, которая вычисляется как разность между стоимостью ОС при получении и начисленной амортизацией за период лизинга.

Пример

ООО «Бегемот» 19.04.2019 получает в лизинг оборудование за 1 480 000 руб.

Согласно договору лизинга, балансодержатель – лизингополучатель.

Размер ежемесячных платежей – 10000 руб.

Срок лизинга – 5 лет.

Срок полезного использования – 5 лет.

Амортизация начисляется линейным методом.

Амортизационные отчисления начинаются с марта 2019.

Годовая норма амортизация = 100% / 5 л. = 20%.

Ежемесячная амортизация = (1 480 000 * 20%) / 12 мес. = 24667.

| Дата | Сумма | Операция | Дебет | Кредит |

| 19.04.2019 | 1 480 000 | Учтена стоимость полученного оборудования | 08 | 76-5 |

| 19.04.2019 | 1 480 000 | Актив введен в эксплуатацию | 01 | 08 |

| 01.05.2019 | 24 667 | Начислена амортизация за май | 76-5 | 02 |

| 01.05.2019 | 10 000 | Начислен платеж за 1 месяц | 20 | 76-8 |

| 01.05.2019 | 10 000 | Уплачена сумма платежа | 76-8 | 51 |

Бухучет у лизингодателя

Лизингодатель ведет бухгалтерский учет имущества и начисляемой амортизации по нему в другом порядке.

Для лизингополучателя он приобретает по договору купли-продажи определенный объект, оборудование, принимая его при этом на баланс по сумме всех затрат за вычетом НДС: проводки Дт 08 Кт 60 и Дт 03 Кт 08.

Для учета лизинговых основных средств применяется счет 03 субсчет «Для передачи в лизинг».

Далее ОС передается получателю.

При этом есть два варианта бухучета:

- лизингодатель остается балансодержателем;

- имущество передается на баланс лизингополучателя.

Балансодержателем остается собственник

На счете 03 открывается отдельный субсчет, на котором будут отражаться активы, передаваемые в лизинг.

При этом стоимость актива переносится из кредита субсчета 03 «Для передачи в лизинг» в дебет субсчета 03 «Переданные объекты».

Далее ежемесячно по стандартным правилам производятся амортизационные отчисления, которые оформляются проводкой Дт 20 Кт 02.

При этом на счете 02 нужно открыть отдельный субсчет по учету амортизации лизинговых основных средств обособленно от собственных.

Пример

13.04.2019 ООО «Крокодил» купило для ООО «Бегемот» токарный станок:

- цена по договору купли-продажи – 790 600 (в том числе НДС 120 600 руб.);

- расходы на доставку – 22 600 (НДС 2600 руб.).

Объект принят к учету в качестве основного средства по стоимости 690 000 сроком использования 5 лет. НДС к вычету = 123 200.

К расчету амортизации применяется линейный метод.

20.04.2019 станок передается ООО «Бегемот».

Годовая норма амортизации = (1 / 5) * 100% = 20%.

Ежемесячная амортизация = (690 000 * 20%) / 12мес. = 11 500.

| Дата | Сумма | Операция | Дебет | Кредит |

| 13.04.2019 | 670 000 | Учтена стоимость станка без налога | 08 | 60 |

| 13.04.2019 | 120 600 | Выделен отдельно НДС | 19 | 60 |

| 13.04.2019 | 790 600 | Оплачена цена станка поставщику | 60 | 51 |

| 13.04.2019 | 20 000 | Учтена стоимость доставки | 08 | 60 |

| 13.04.2019 | 2 600 | Выделен налог по доставке | 19 | 60 |

| 13.04.2019 | 22 600 | Оплачены услуги транспортной компании | 60 | 51 |

| 13.04.2019 | 690 000 | Станок принят на баланс как основное средство | 03-1 | 08 |

| 20.04.2019 | 690 000 | Станок передан лизингополучателю | 03-2 | 03-1 |

| 01.05.2019 | 11 500 | Начислена амортизация за май | 20 | 02-1 |

| 01.05.2019 | 10 000 | Уплачена сумма платежа | 76-8 | 51 |

ОС передается на баланс получателя

Однозначно данную ситуацию законодательство не рассматривает. Удобно операцию по передаче имущества на баланс получающей стороны отражать с помощью проводки Кт 03-1 Дт 76 на сумму первоначальной стоимости.

Чтобы не забыть об основном средстве, его стоимость следует отразить по кредиту забалансового счета 011.

Амортизацию считает лизингополучатель, так как он является балансодержателем.

Собственнику имущества нужно только принимать платежи за арендные услуги от получающей стороны, при этом денежные средства отражаются в бухгалтерском учете лизингодателя как прочие доходы

Проводка по начислению платежа к получению: Дт 76-8 Кт 91, получение денег на расчетный счет Дт 51 Кт 76-8.

Для списания стоимости ОС выполняется ежемесячная проводка Дт 20 Кт 76 на сумму, равной доли стоимости переданного основного средства за один месяц.

Пример

Исходные данные:

13.04.2019 ООО «Крокодил» купило для ООО «Бегемот» токарный станок.

Актив принят как объект ОС по стоимости 690 000.

20.04.2019 станок передается ООО «Бегемот» на баланс на 3 года.

Стоимость ежемесячного лизингового платежа = 25990 (в том числе НДС 2990).

Ускоряющий коэффициент

В соответствии с пп.1 п.2 ст.259.3 НК РФ при расчете амортизации лизингового имущества можно применять ускоренный метод начислений с коэффициентом не выше 3-х.

Исключением являются основные средства, относящиеся к первой-третьей амортизационной группы (СПИ до 5 лет). Для таких объектов ОС ускоряющий коэффициент не применяется.

Ускоренный метод расчета амортизации применяет та сторона, на балансе которой учитывается объект.

Применение ускоряющего коэффициента позволяет быстрее списать стоимость имущества в расходы, тем самым вернув потраченные на приобретение средства.

Ускоренный способ амортизационных отчислений удобен, так как позволяет:

- повысить скорость возврата вложенных в приобретение денег (выгодно для лизингодателя);

- произвести выкуп оборудования по наименьшей остаточной стоимости (что выгодно в случае, когда объект числится на балансе у лизингополучателя)

- уменьшить налог на имущество;

- сократить налог на прибыль.

Балансодержатель вправе начислять амортизацию линейным или ускоренным методом. Во втором случае устанавливается ускоряющий коэффициент в пределах от одного до трех, это может быть как целое, так и дробное значение: 1,5; 1,8; 2; 2,4; 3.

Для расчета амортизации ускоренным методом применяется такая формула:

Формула:

Норма = Норма по СПИ * Коэффициент ускорения

Полезное видео

Как правильно вести учет у лизингополучателя, смотрите в видео:

Выводы

Имущество, передаваемое по договору лизинга, от одной стороны другой может находиться на балансе у любого участника финансовой сделки.

По умолчанию это собственник объекта, однако, в договоре могут быть прописаны иные условия.

Балансодержатель должен начислять амортизацию. При этом возможно применение ускоренного метод списания с использованием ускоряющего коэффициента от одного до трех.

Источник: praktibuh.ru