Лизинг основных средств. Объект на балансе лизингодателя. Позиция лизингополучателя

Лизинг – совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе с приобретением предмета лизинга.

Лизингодатель на основании договора лизинга приобретает у определенного продавца имущество в собственность для его передачи лизингополучателю на определенных условиях, за оговоренную плату и на определенный срок в качестве предмета лизинга (п. 4 ст. 15 Федерального закона от 29.10.1998 № 164-ФЗ “О финансовой аренде (лизинге)”, далее

– Федеральный закон № 164-ФЗ).

Предметом лизинга могут быть любые непотребляемые вещи (ст. 3 Федерального закона

№ 164-ФЗ). Как правило, предметом лизинга являются основные средства, за исключением земельных участков и предметов природопользования.

Бухгалтерский учет операций, связанных с договором лизинга, регулируется

Указаниями об отражении в бухгалтерском учете операций по договору лизинга, утв.

Учет лизинга на балансе лизингополучателя в 2022 г.

приказом Минфина России от 17.02.1997 № 15, далее – Указания).

Если по условиям договора лизинга имущество числится на балансе у лизингодателя, то

у лизингополучателя это имущество учитывается на забалансовом счете 001

“Арендованные основные средства” по стоимости, указанной в договоре (п. 8

Указаний). Выкупная стоимость в данную стоимость не включается, т.к. на выкуп может

быть оформлен отдельный договор купли-продажи или лизингополучатель может

отказаться от выкупа.

Однако, договором может быть предусмотрено, что в общую сумму договора

(лизингового платежа) включается выкупная цена предмета лизинга, если договором

предусмотрен переход права собственности на предмет лизинга к лизингополучателю

(п. 1 ст. 28 Федерального закона № 164-ФЗ).

По окончании срока действия договора предмет лизинга может быть возвращен

лизингополучателем или приобретен в собственность (п. 5 ст. 15 Федерального закона

№ 164-ФЗ).

На дату перехода права собственности при выкупе имущества его стоимость у

лизингополучателя списывается с кредита счета 001 “Арендованные основные

средства” и одновременно на ту же сумму выполняется проводка по дебету счета 01

“Основные средства” и кредиту счета 02 “Амортизация основных средств” (п. 11

Указаний).

Платежи по лизинговому договору у лизингополучателя включаются в состав расходов

как в бухгалтерском, так и в налоговом учете (пп. 10 п. 1 ст. 264 НК РФ). Моментом

признания лизинговых платежей в расходах лизингополучателя является дата

предъявления ему документов, являющихся основанием для расчетов, либо последнее

число отчетного (налогового) периода (пп. 3 п. 7 ст. 272 НК РФ).

При передаче предмета лизинга составляется акт приема-передачи и имущество

переходит в собственность лизингополучателя с одновременным списанием с баланса

лизингодателя (п. 29 ПБУ 6/01).

Учет лизинговых операций у лизингополучателя в 1С Бухгалтерия 3.0 : пошаговая инструкция

Пошаговая инструкция:

в программе 1С:Бухгалтерия 8 (ред. 3.0)

Лизинг2_БП

Поделиться ссылкой:

- Нажмите, чтобы поделиться на Twitter (Открывается в новом окне)

- Нажмите, чтобы открыть на Facebook (Открывается в новом окне)

Источник: master1c8.ru

Лизинг основных средств на балансе. Объект на балансе лизингополучателя. Учет у лизингополучателя в 1С:ERP 2.4

При получении лизинга, когда договор лизинга заключен на условиях учета объекта лизинга на балансе лизингополучателя, в программе 1С:ЕРП 2.4 в договоре лизинга должен быть установлен вариант учета имущества «На балансе».

Рис. 1 Вариант учета имущества «На балансе» в 1С:ЕРП 2.4

Для ввода документов поступления откройте рабочее место «Документы по лизингу» (Внеоборотные активы → Лизинг).

Рис. 2 Документы по лизингу в 1С:ЕРП 2.4

Нажмите «Создать» и выберите «Поступление предметов лизинга» из выпадающего списка.

Рис. 3 Поступление предметов лизинга в 1С:ЕРП 2.4

В созданном документе в 1С:ERP 2.4 на вкладке «Основное»: · «Номер» – присваивается программой после проведения документа; · «От» – по умолчанию проставляется текущая дата, поменяйте вручную, если дата бумажного документа отличается; · Выберите организацию и подразделение; · «Налогообложение», «Закупка под деятельность» – если в вашей организации ведется раздельный учет НДС, нужно выбрать, под какую деятельность закупается основное средство на баланс лизингополучателя; · «Лизингодатель» – выберите партнера, с которым заключен договор лизинга; · «Контрагент» – у одного партнера может быть несколько юр. лиц, поэтому выберите того контрагента (юр. лицо), с которым заключен договор; · «Договор» – выберите соответствующий договор лизинга; · «Ответственный» – по умолчанию проставится пользователь, который создает документ; · «Номер, от» – номер и дата бумажного документа (акта), подписанного с лизингодателем; · «Налогообложение» – укажите, облагается или не облагается НДС; · От флажка «Сумма включает НДС» зависит, будет ли в табличной части «Начисления» НДС включен в сумму, или начислен сверху; · При необходимости, впишите комментарий.

Рис. 4 Заполнение информации об основном средстве на балансе лизингополучателя

Перейдите на вкладку «Основные средства» в 1C:ERP 2.4. Заполните табличную часть с помощью кнопок «Добавить» или «Подобрать» – выберите нужный объект ОС из списка непринятых к учету ОС. Объектов на балансе лизингополучателя по договору может быть несколько. Заполните стоимость объектов по информации из подписанного бумажного акта приема-передачи.

Рис. 5 Выбор из нескольких объектов на балансе лизингополучателя

Рис. 6 Подбор объекта на балансе лизингополучателя

Рис. 7 Выбор из списка объектов лизинга на балансе лизингополучателя

Если объект ранее не вводился в систему ЕРП 2.4, нажмите кнопку «Создать» и создайте основное средство. Укажите статью расходов при поступлении основного средства в лизинге на баланс лизингополучателя.

Рис. 8 Статья расходов при поступлении основного средства в лизинге на баланс лизингополучателя

Она обязательно должна быть с типом расходов «Формирование стоимости внеоборотных активов».

Рис. 9 Тип расхода при поступлении объекта на баланс лизингополучателя

Нажмите «Провести и закрыть». Поступление ОС в лизинге создано. Проводки регламентированного учета формируются согласно выбранной в договоре лизинга группе фин. учета расчетов. Поступление ОС и формирование стоимости происходит, как правило, по 08 счету.

Рис. 10 Проводки при поступлении ОС в лизинге

2. Принятие к учету объекта основных средств

Принятие к учету объекта основного средства оформляется документом «Принятие к учету ОС по договору лизинга». Создать его можно несколькими способами. Первый способ – ввести на основании документа «Поступление предмета лизинга». Документ сразу будет заполнен автоматически по данным документа-основания.

Рис. 11 Ввод документа «Принятие к учету ОС» на основании поступление предмета лизинга в 1С:ЕРП 2.4 Второй способ ввода – непосредственно в рабочем месте «Документы по ОС». Откройте журнал (Внеоборотные активы → Основные средства).

Рис. 12 Документы по ОС в 1С:ЕРП 2.4

Нажмите «Создать → Принятие к учету ОС по договору лизинга». Если документа нет в списке, настройте отображение операций с помощью гиперссылки «Настроить».

Рис. 13 Принятие к учету ОС по договору лизинга в 1С:ЕРП 2.4

Откроется пустой документ, в котором нужно будет заполнить значения. Установите флажок «Принятие на основании» и выберите из списка нужный документ-основание «Поступление предмета лизинга».

Рис. 14 Выбор основания для поступления предмета лизинга в 1С:ЕРП 2.4

Программа спросит, заполнить ли документ по данным документа-основания – нажмите «Да».

Рис. 15 Запрос на заполнение документа в 1С:ЕРП 2.4

Принятие к учету объекта на баланс лизингополучателя будет заполнено автоматически. Заполните вкладку «Основное», как показано ниже:

Рис. 16 Заполнение вкладки «Основное» для принятия объекта на баланс лизингополучателя

Заполнение вкладки «Основные средства»:

Рис. 17 Заполнение вкладки «Основные средства»

Заполнение вкладки «Параметры учета». Выберите порядок учета и заполните срок полезного использования основного средства в лизинге на балансе, группу финансового учета:

Рис. 18 Срок использования основного средства в лизинге на балансе

На вкладке «Отражение расходов» заполняется порядок отражения расходов по амортизации:

Рис. 19 Расходы на амортизацию основного средства в лизинге на балансе

Проверьте данные в создаваемом документе – реквизиты, суммы и пр. Нажмите «Провести и закрыть». Документ создан.

Проводки регламентированного учета проставляются согласно выбранной в документе группе финансового учета. Учет основных средств на балансе ведется на счете 01.

Рис. 20 Учет основных средств на балансе

3. Учет лизинговых платежей и выкупной стоимости

Учет лизинговых платежей (ввод актов, счетов-фактур от лизингодателя) регистрируется документами «Приобретение услуг по лизингу» рабочем месте «Документы по лизингу» (Внеоборотные активы → Лизинг).

Для ввода документа по зачету обеспечительного платежа / ежемесячной услуги по лизингу / выкупной стоимости предмета лизинга, нажмите «Создать → Приобретение услуг по лизингу».

Рис. 21 Приобретение услуг по лизингу

Заполните вкладку Основное в 1С:ЕРП 2.4: · «Номер» – присваивается программой после проведения документа для лизинга. · «От» – по умолчанию проставляется текущая дата, поменяйте вручную, если дата бумажного документа отличается. · Выберите организацию и подразделение. · «Лизингодатель» – выберите партнера, с которым заключен договор лизинга. · «Контрагент» – у одного партнера может быть несколько юр. лиц, поэтому выберите того контрагента (юр. лицо), с которым заключен договор. · «Договор» – выберите соответствующий договор лизинга. · «Ответственный» – по умолчанию проставится пользователь, который создает документ. · «Номер входящего документа, от» – номер и дата бумажного документа (акта), подписанного с лизингодателем. · «Налогообложение» – выберите вид операции – облагается или не облагается НДС. · От флажка «Сумма включает НДС» зависит, будет ли в табличной части «Начисления» НДС включен в сумму, или начислен сверху. · При необходимости, впишите «Комментарий».

Рис. 22 Создание Приобретения услуг по лизингу в 1С ЕРП 2.4

Перейдите на вкладку «Начисления». Нажмите «Заполнить». Табличная часть будет заполнена за текущий месяц данными из графика оплат и начислений, который выбран основным в договоре лизинга.

Тип начисления – зачет обеспечительного платежа, услуга по лизингу или выкуп предмета лизинга – заполняется автоматически, согласно графику.

Если лизингодатель предоставил разные первичные документы на каждый тип начислений, то введите их отдельными документами «Приобретение услуг по лизингу», лишние строки в табличной части при этом можно просто удалить. Заполните вручную «Содержание» операции.

Рис. 23 Содержание операции для учета лизинговых платежей

Для обеспечительного платежа нужно выбрать платежный документ перечисления денежных средств из списка:

Рис. 24 Обеспечительный платеж для учета лизинговых платежей

Заполните столбцы «Подразделение-получатель» и «Статья расходов», выбрав нужные из соответствующих списков.

Столбец «Направление деятельности» в 1С:ЕРП 2.4 не обязателен к заполнению. Обязательность заполнения столбца «Аналитика» зависит от настройки статьи затрат. Но их можно заполнить. Заполнение этих столбцов даст возможности дополнительной расшифровки затрат в управленческих отчетах.

Рис. 25 Функционал учета лизинговых платежей

Полученный от лизингодателя счет-фактура регистрируется через гиперссылку «Зарегистрировать счет-фактуру» внизу документа. Перед вводом счета-фактуры программа 1С:ЕРП 2.4 предложит провести документ – нажмите «Да».

Рис. 26 Продолжение операции учета лизинговых платежей Впишите номер счета-фактуры из бумажного документа. При необходимости, поменяйте дату и дату получения. Остальные сведения заполняются автоматически. Нажмите «Провести и закрыть».

Документ создан.

Рис. 27 Завершение процесса учета лизинговых платежей

4. Начисление амортизации ОС

Начисление амортизации ОС производится регламентной операцией в рамках шагов по закрытию месяца:

Рис. 28 Путь к начислению амортизации ОС

Если данные по начислению амортизации ОС нужны до закрытия месяца, можно начислить ее вручную из «Документы по ОС» на вкладке «Амортизация».

Рис. 29 Начисление амортизации ОС вручную

Нажмите «Создать», в открывшемся документе выберите месяц и нажмите «Провести и закрыть». Амортизация рассчитается. При регламентном закрытии месяца все операции будут пересчитаны и перепроведены автоматически.

Рис. 30 Расчет амортизации в 1С ЕРП 2.4

5. Возврат объекта лизингодателю в случае досрочного прекращения договора в 1С:ЕРП 2.4

В случае досрочного расторжения договора и возврата имущества лизингодателю, оформление возврата производится документом «Списание ОС» аналогично выбытию в связи, например, с продажей имущества. Откройте журнал «Документы по ОС» (Внеоборотные активы → Основные средства). Нажмите «Создать → Списание ОС». Если документа нет в списке, настройте отображение операций с помощью гиперссылки «Настроить».

Рис. 31 Документ «Списание ОС» в 1С:ЕРП 2.4

Заполнение документа «Списание ОС» в 1С:ЕРП 2.4. Алгоритм заполнения аналогичен заполнению при продаже ОС стороннему контрагенту, но в случае возврата ОС лизингодателю целесообразно в качестве аналитики статьи затрат установить тип затрат «Расходы на продажу товаров», тип аналитики расходов – «Клиент» (в документе выбрать лизингодателя), а также причину списания – «Расторжение договора аренды» или подобное этому.

Рис. 32 Аналитика расходов при списании в 1С:ЕРП 2.4

На вкладке «Основные средства» с помощью кнопок «Добавить» или «Подобрать» выберите нужные ОС.

Рис. 33 Выбор ОС для списания в 1С:ЕРП 2.4

Нажмите «Провести и закрыть». Документ создан. При этом будут сформированы и списаны суммы расходов и суммы накопленной амортизации. При отражении в регламентированном учете, проводки подставятся в соответствии с системными настройками групп финансового учета отражения в бухгалтерском учете.

Рис. 34 Проводки регламентированного учета в 1С ЕРП 2.4

Специалист компании «Кодерлайн» Ульяна Куприна

Источник: www.koderline.ru

Лизинг в проводках

Рассмотрим пример отражения хозяйственных операций по договору лизинга заключенному с ГК «Камаз – Лизинг» от ноября 2019 года, где организацией ООО «Пиллон» приобретен автомобильный прицеп НЕФАЗ – 9509-016-30, который по классификационным признакам относится к третьей амортизационной группе (37–60 месяцев), что делает невозможным применение повышающего коэффициента к основной норме амортизации. Срок договора лизинга установлен равным 24 месяцам.

Согласно договору лизинга инвестиционные затраты лизингодателя составляют 1 420 800,00 руб., в том числе НДС 18% – 216 732,20 руб. Ежемесячная сумма амортизации (линейным способом) предмета лизинга в целях налогового учета составит 50 169,49 руб. ((1420800,00 – 216732,20) : 24).

По лизинговому автоприцепу в целях бухгалтерского учета ООО «Пиллон» приняла срок амортизации равным 37 месяцам. Амортизация предмета лизинга (также линейным способом) в целях бухгалтерского учета составит 40 216,22 руб. ((1755840,00 – 267840,00) : 37).

Счета учета лизинговых платежей

При начислении за отчетный период лизинговых платежей, причитающихся лизингодателю, отражается запись по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам» в корреспонденции со счетами учета издержек производства (обращения).

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то начисление причитающихся лизингодателю лизинговых платежей отражается внутренней записью по дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам».

Начисление амортизационных отчислений на полное восстановление лизингового имущества производится исходя из стоимости этого имущества и утвержденных норм амортизации, либо указанных норм, увеличенных в связи с применением механизма ускоренной амортизации на коэффициент не выше 3, и отражается по дебету счетов учета издержек производства (обращения) в корреспонденции со счетом 02 «Амортизация основных средств».

Хозяйственные операции по учету лизинга

С учетом вышеизложенного, а также принимая во внимание график лизинговых платежей, компания осуществляет следующую схему бухгалтерских записей, приведенную в таблице 1.

Таблица 1 – Хозяйственные операции по учету лизинга автомобильного прицепа НЕФАЗ – 9509-016-30 в 2019 году

В таблице 2 представлены хозяйственные операции по учету лизинга автомобильного прицепа НЕФАЗ – 9509-016-30 в 2020 году (ежемесячно).

Таблица 2 – Хозяйственные операции по учету лизинга автомобильного прицепа НЕФАЗ – 9509-016-30 в 2020 году (январь — февраль).

Формирование отложенного налогового обязательства при лизинге

Амортизация лизингового автомобиля в целях бухгалтерского учета исходя из срока полезного использования (1488000 / 37 = 40216,22). Формирование отложенного налогового обязательства (ОНО) за декабрь месяц 2019 год, в связи с превышением налоговых расходов над бухгалтерскими ((74500 – 40216,22) х 20%). В декларации за 2019 год подлежит отражению: 50 169 – амортизация, 24 331 – лизинговый платеж.

Формирование отложенного налогового обязательства за январь месяц в связи с превышением налоговых расходов над бухгалтерскими ((73500 – 40216,22) х 20%). Формирование отложенного налогового обязательства за февраль месяц в связи с превышением налоговых расходов над бухгалтерскими ((72500 – 40216,22) х 20%). Формирование отложенного налогового обязательства (ОНО) за март месяц в связи с превышением налоговых расходов над бухгалтерскими ((71500 – 40216,22) х 20%). В декларации за 1-й квартал 2020 года подлежит отражению: 150 508 – амортизация, 66 992 – лизинговый платеж ((73500 + 72500 + 71500) – 50169,49 х 3).

Формирование отложенного налогового обязательства за апрель месяц в связи с превышением налоговых расходов над бухгалтерскими ((70500 – 40216,22) х 20%). Формирование отложенного налогового обязательства за май месяц в связи с превышением налоговых расходов над бухгалтерскими ((70000 – 40216,22) х 20%) и за июнь месяц: ((69500 – 40216,22) х 20%). В декларации за полугодие 2020 года подлежит отражению: 301 017 – амортизация, 126 484 – лизинговый платеж (66992 + (70500+70000+69500) – 50169,49 х 3).

Формирование отложенного налогового обязательства (ОНО) за июль 2020г. ((69000 – 40216,22) х 20%); август 2020 г. ((68500 – 40216,22) х 20%); сентябрь 2020 г. ((68000 – 40216,22) х 20%). В декларации за 9 месяцев 2020 года подлежит отражению: 451 525 – амортизация, 181 476 – лизинговый платеж (126484 + (69000+68500+68000) – 50169,49х3).

В декларации за 2020 год подлежит отражению: 602 034 – амортизация, 232 966 – лизинговый платеж (181476 + (69000+68500+68000) – 50169,49 х 3) или из графика (835000 – 50169,49 х 12).

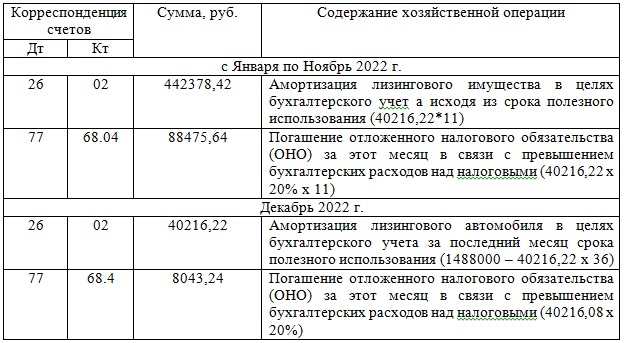

Таблица 3 – Погашение отложенного налогового обязательства в 2022 году

В декларации за 2022 год ни амортизация предмета лизинга, ни лизинговый платеж отражению не подлежат, так как они уже учтены полностью в предыдущих периодах. Как уже отмечалось выше, при налогообложении прибыли платежи за лизинговое имущество включаются в расходы за минусом сумм начисленной амортизации. В связи с этим формируемая по правилам бухгалтерского учета амортизация лизингового автомобильного прицепа за весь период его амортизации с декабря 2019 года по декабрь 2022 года включительно не участвует в расходах, связанных с производством и реализацией. Вследствие этого рекомендуем для бухгалтерского учета лизингового имущества и амортизации по нему организовывать отдельные дополнительные аналитические субсчета (субконто).

Источник: schetuchet.ru