Продолжается внедрение системы быстрых платежей – СБП – для расчетов между покупателями и продавцами. Для этого кассовые программы через банки, обслуживающие продавцов, или через платежных агрегаторов подключаются к СБП, а с другой стороны к системе быстрых платежей подключаются банки; актуальный список банков можно посмотреть здесь. Если ваш расчетный счет в одном из этих банков, значит вам пора подключаться к СБП.

СБП это не идея какого-то отдельного банка или банковской системы, это сервис Банка России, созданный по его же инициативе как развитие национальной системы платежных карт (НСПК). Начиная с 2019 года СБП наращивает свои возможности, постепенно подключая:

- мгновенные переводы между физическими лицами по номеру телефона в пределах РФ;

- перечисление денег от юридических лиц к физическим;

- мгновенные переводы между юридическими лицами;

- платежи в пользу государства;

- расчеты между продавцами и покупателями;

- трансграничные переводы денежных средств, как стратегия выхода на мировой рынок с помощью переводов без комиссии.

Почему мы выбираем СБП

СБП предоставляет моментальное зачисление денег на счет бизнеса, совмещая функционал торгового эквайринга и оплаты на расчетный счет, и позволяет без нарушения требований 54-ФЗ принимать оплату в тот момент, когда вы какой-либо причине не имеете возможность применить ККТ

Подключить СБП для бизнеса за 60 секунд: статический QR и уведомления в Telegram

СБП позволяет покупателю рассчитаться непосредственно на кассе, причем несколькими способами, в зависимости от применяемой ККТ, в т.ч. ставшей уже привычной оплатой через смартфон с NFC-модулем. Если смартфон не имеет NFC-модуля, то оплата осуществляется путем сканирования QR-кода со стикера, экрана ККТ или пречека.

Оплата в СБП проводится безналичным способом без предъявления карты как электронного средства платежа. Согласно действующим нормам фискализация таких расчетов должна быть проведена по правилам перевода безналичных денежных средств на расчетный счет продавца. Такое положение вещей позволяет проводить расчеты в системе быстрых платежей не только на торговом объекте, но и удаленно, не вступая в непосредственный контакт с покупателем.

СБП совмещает в себе положительные стороны наличных и безналичных расчетов: деньги поступают в распоряжение продавца мгновенно и он сразу же может распоряжаться ими по своему усмотрению, но фискализировать поступление денежных средств можно по правилам безналичных расчетов.

Как при оплате по банковской карте, при оплате в СБП покупатель не платит комиссию банку,- комиссию платит продавец, но ее ставка значительно ниже, чем при расчете по банковской карте.

Комиссия банка при оплате в СБП

С физических лиц при переводе денежных средств в любой банк — участник СБП комиссия не взимается, а для бизнеса куайринг обходится значительно дешевле эквайринга

Максимальный уровень комиссии, которые банки смогут взимать с торгово-сервисных предприятий при оплате товаров и услуг в Систему быстрых платежей комиссии, утверждает Банк России. Это может не нравится некоторым банкам, оказывающих услуги эквайринга или имеющим свои экосистемы расчетов с применением QR-кодов, но регулятор настойчиво добивается своей цели с перспективой выхода на мировой рынок.

Как подключить дисплей QR-кодов для приема оплат по СБП

Комиссия зависит только от вида деятельности компании, и не может превышать 1 500 рублей за одну транзакцию.

0% — государственные платежи: налоги, сборы, пени, таможенные платежи, штрафы, судебные издержки.

0,4%- для компаний, ведущих деятельность в указанных сферах:

- услуги медицинских и образовательных учреждений;

- услуги страховых компаний;

- жилищно-коммунальные услуги;

- транспортные услуги, включая авиа;

- телекоммуникационные, информационные и почтовые услуги;

- продажа потребительских товаров и товаров повседневного спроса: одежда, обувь, спорттовары, игрушки, книги, товары для дома, супермаркеты, продовольственные и промтоварные магазины, универмаги, фастфуд;

- продажа лекарств, БАД и иных товаров медицинского назначения;

- перевод средств на счета ПИФ, негосударственных ПФ;

- платежи в пользу благотворительных организаций;

- самозанятые.

0,7% — для всех остальных.

0% — возврат денежных средств.

Полный классификатор получателей денежных средств в СБП, определяющий максимальный уровень комиссии, можно посмотреть здесь.

По требованию ЦБ РФ все российские банки – участники СБП, начиная с 1 октября 2023 года должны интегрировать эту систему в свои клиентские банковские приложения.

СБП — это услуга, предоставляемая непосредственно банками, и именно они отвечают за ее техническую реализацию.

Какие бывают QR-коды

В Системе Быстрых Платежей реализовано несколько сценариев применения QR-кодов для перечисления денежных средств, и каждый продавец волен применять любой из доступных. Доступность сценариев применения QR-кодов зависят от провайдера, через которого ваша ККТ будет подключена к СБП, и от самой ККТ

Существую два основных типа QR-кода: динамические – одноразовые, ограниченные по времени, и статические — многоразовые.

Первый тип QR-код — динамический (одноразовый) имеет срок жизни, который устанавливается продавцом, и несколько сценариев применения:

В первом сценарии после набора позиций чека в момент расчета QR-код отображается на ККТ продавца (экран торгового терминала или компьютера, чековая лента, специальный дисплей QR-кодов) и содержит в себе все реквизиты, необходимые для перевода денежных средств на расчетный счет получателя. Этот сценарий применяется, например, на кассах самообслуживания, требует одновременного подключения к интернету ККТ продавца и смартфона покупателя и «гасится» в момент его использования, — провести повторную оплату по нему не удастся.

По второму сценарию одноразовый QR-код создается продавцом предварительно и отсылается покупателю в графическом виде или текстовой ссылкой на сервер НСПК. В течение срока действия кода покупатель может провести оплату. Однако нужно учитывать, что получить подтверждение платежа при использовании такого сценария на рабочем месте кассира будет несколько сложнее, чем в первом случае.

Во время оплаты по второму сценарию ККТ продавца может быть выключена, но в течение установленного срока после получения денежных средств расчет должен быть фискализирован.

Статический QR-код выпускается бессрочно и тоже имеет несколько сценариев применения:

По третьему сценарию статический QR-код размещается на стикере и применяется на рабочем месте кассира в момент формирования кассового чека и служит для передачи покупателю платежных реквизитов продавца при оплате покупок или услуг, выбранных покупателем здесь и сейчас, по итоговой цене.

Для оплаты QR-кодом по третьему сценарию требуется одновременное подключение к интернету смартфона покупателя и ККТ продавца.

По четвертому сценарию статический QR-код размещается на рабочем месте кассира, на страничке интернет-магазина, может быть отправлен покупателю в графическом виде или в виде текстовой ссылки на сервер НСПК, и кроме платежных реквизитов продавца содержит в себе цену товара или услуги, но, как и в случае с отправкой покупателю динамического QR-кода, автоматически на ККТ эта оплата не будет видна.

По пятому сценарию статический QR-код размещается в свободном доступе. Он содержит в себе платежные реквизиты получателя средств, но не имеет денежной суммы. Используя такой QR-код, можно перевести удобную для вас сумму в благотворительный или иной фонд,- такие коды иногда можно увидеть на экранах телевизоров.

Во время оплаты по четвертому и пятому сценариям ККТ продавца может быть выключена, но в течение установленного срока после получения денежных средств расчет должен быть фискализирован.

Все QR-коды для всех сценариев выпускаются исключительно СБП, оператором которой выступает Национальная система платежных карт (НСПК), и подделать их невозможно.

Что нужно для расчетов в СБП

В некоторых случаях для расчета в СБП не требуется никакого дополнительного оборудования. Для удобства покупателей можно использовать дисплей QR-кодов с выводом NFC-метки в настольном или навесном исполнении

Покупателю нужны:

- смартфон с камерой, возможно использование NFC;

- банковское приложение банка – участника СБП;

- в банковском приложении разрешение на переводы по СБП.

СБП доступна на iPhone и на Android-устройствах.

Возможность применения в СБП кредитных карт устанавливается банком, выпустившим карту.

Продавцу нужны:

- кассовое приложение (прошивка ККТ) с поддержкой СБП;

- оборудование для демонстрации графических QR-кодов и вывода NFC-метки (не обязательно);

- договор с банком – участником СБП на прием платежей в СБП от физлиц.

Возврат платежа по СБП

Если покупатель возвращает товар, который был им оплачен через СБП, то средства возвращаются также через СБП. Возврат денежных средств, переведенных по СБП, проводится продавцом по правилам своего банка. Возврат может быть полным либо частичным.

Если позволяет применяемое кассовое ПО, то возврат делается в нем. В противном случае возврат платежа в СБП делается через Личный Кабинет банка, а на кассе вручную формируется чек возврата с оплатой БЕЗНАЛИЧНЫМИ.

Другие способы оплаты по QR-коду

SberPay QR

Оплату можно совершить двумя способами:

- Кассир выводит QR-код на дисплей — покупатель сканирует его и подтверждает платеж;

- Клиент генерирует QR-код в приложении на смартфоне — кассир считывает его с помощью сканера и проводит оплату (доступно только для смарт-терминалов Эвотор).

Основные минусы по сравнению с СБП:

- оплата по SberPay QR доступна только в приложениях Сбербанка, Тинькофф и Совкомбанка (Халва);

- более высокая комиссия (от 0,6 до 1,5 %, в зависимости от сферы деятельности).

Главное преимущество SberPay QR по сравнению с СБП — начисление кешбэка. Расплачиваясь по QR-коду, покупатели получают столько же бонусов «СберСпасибо», как при расчетах по карте.

Оплата QR-кодом с карты Мир

Предполагается, что на смартфоне клиента в программе Mir Pay или приложении кредитной организации будет сформирован QR-код, продавец своими средствами считает его, в результате чего с карточного счета будет списана итоговая сумма чека.

С целью защиты сведений, содержащихся в QR-коде, код будет одноразовым и короткоживущим. Повторно воспользоваться им, например, сфотографировав, не удастся.

Другие полезные материалы о ККТ:

«1С:Бухгалтерия 8»: как продавцу настроить оплату по QR-кодам через СБП

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.108 добавлена возможность передать покупателю QR-код и ссылку для оплаты счета по Системе быстрых платежей (СБП). Эксперты 1С рассказывают о плюсах и минусах оплаты по QR-кодам, и о том, как настроить передачу QR-кода покупателю для оплаты в «1С:Бухгалтерии 8».

Преимущества организации оплаты товаров по QR-кодам

Оплата по QR-кодам – «Система быстрых платежей» – новая технология от АО НСПК и Банка России. Позволяет очень быстро (в течение нескольких секунд) переводить деньги от продавца к покупателю с привязкой к конкретной сделке.

QR-код – это закодированное изображение, содержащее ссылку, при переходе по которой осуществляется оплата. Строго говоря, можно обойтись совсем без QR-кода – просто передать покупателю ссылку. Но мобильные камеры телефонов достаточно быстро и точно считывают и распознают содержимое QR-кода, гораздо точнее, чем они бы это делали с обычным текстом.

Ссылки в QR-коде могут быть:

- динамические — в каждой ссылке зашита конкретная сумма покупки и покупателю нужно только подтвердить платеж (на каждую сделку надо печатать новый код);

- кассовые — в ссылке зашит ID продавца, как в статическом коде, а перед каждой оплатой продавец может поменять сумму по этой ссылке и покупателю не надо ее вводить (самый удобный вид ссылки, но поддерживают пока не все).

Основные преимущества оплаты по QR-коду:

- нет затрат на оборудование, не нужны терминалы, продавцу достаточно распечатать QR-код на листе бумаги или даже показывать его покупателю с экрана;

- очень маленькая комиссия (от 0,4%), в несколько раз меньше, чем при организации классической оплаты картой;

- платежи проходят не просто день в день, а даже час в час, что значительно быстрее классического эквайринга (там, как правило, деньги приходят на следующий день).

При всех плюсах у этого способа организации платежей есть и минусы. У покупателя должен быть заряженный телефон и устойчивый интернет на нем. В некоторых помещениях, например, подвалах и других местах с неустойчивой связью, интернет может не работать или работать очень медленно. Покупатель может достаточно долго стоять на кассе, ожидая, пока банковское приложение получит данные по QR-коду. Также для многих покупателей важно, что, как правило, при оплате по СБП отсутствует кэшбек.

Как происходит оплата по QR-кодам для продавца и покупателя

Оплата по QR-коду происходит следующим образом:

- продавец получает через интернет на специальном сервисе личную платежную ссылку, кодирует ее в QR-код, распечатывает или выводит на экран монитора;

- когда покупатель выбрал товар и хочет оплатить, продавец показывает ему QR-код и предлагает отсканировать его телефоном;

- покупатель сканирует код, и после перехода по ссылке в телефоне открывается приложение его банка (если приложений банков на телефоне несколько, покупателю предлагается выбор);

- банковское приложение открывается и покупатель видит, кому и сколько денег предлагается оплатить;

- если покупатель согласен с оплатой, он подтверждает платеж в приложении своего банка;

- банк покупателя сообщает НСПК, что оплата состоялась, а НСПК сообщает об этом приложению продавца;

- продавец передает товар покупателю.

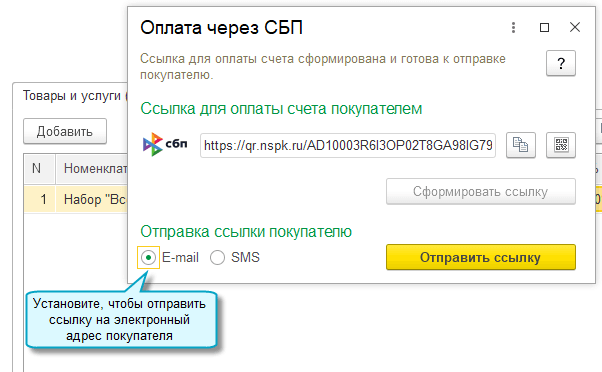

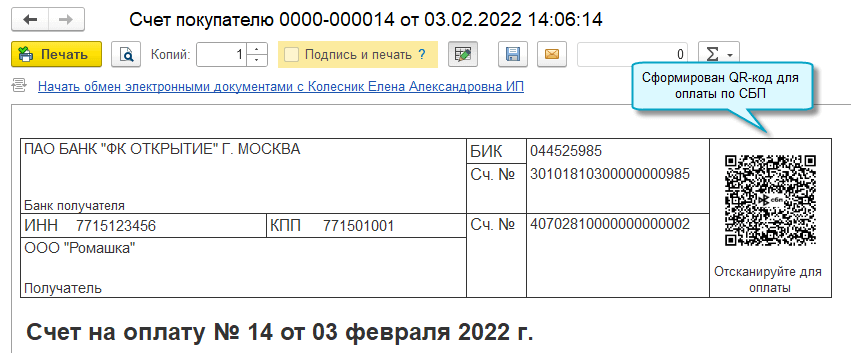

QR-код и ссылка для оплаты счета покупателем по СБП в 1С:Бухгалтерии 8

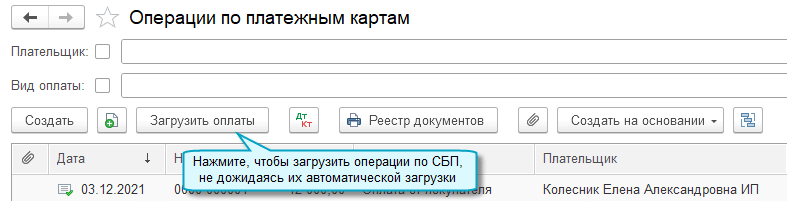

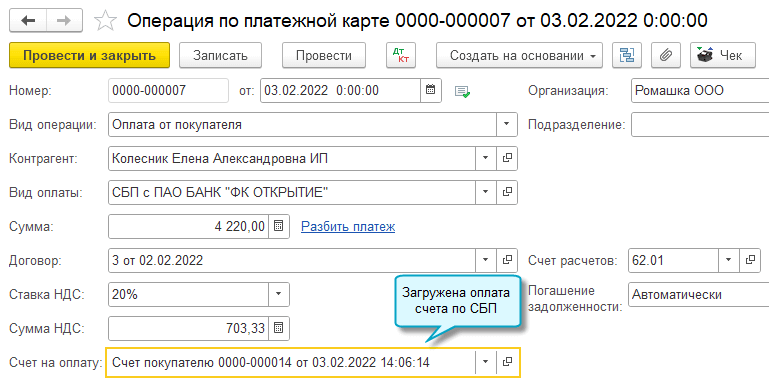

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.108 добавлена возможность передать покупателю QR-код и ссылку для оплаты счета по Системе быстрых платежей (СБП). Функционал доступен, когда покупатель является физическим лицом. Также добавлена автоматическая загрузка информации об оплате счетов по СБП.

Посмотреть список банков, через которые возможно подключение к СБП через 1С, и подать в банк заявку на подключение можно на портале ИТС. Список банков постоянно пополняется.

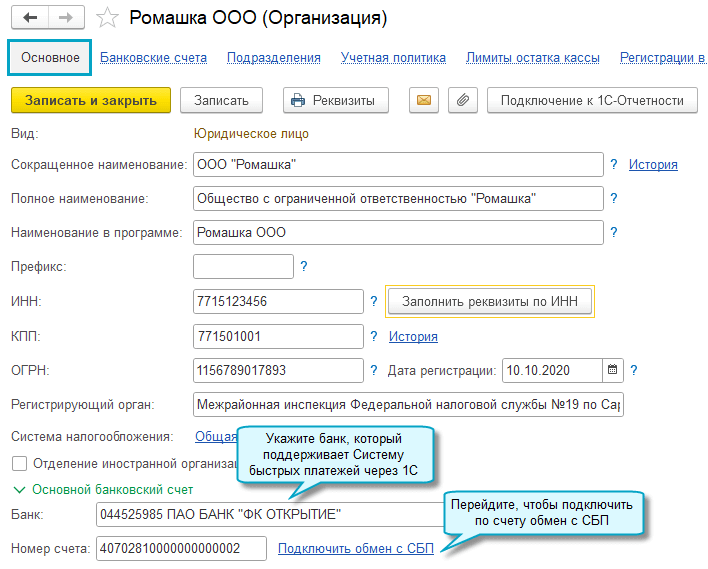

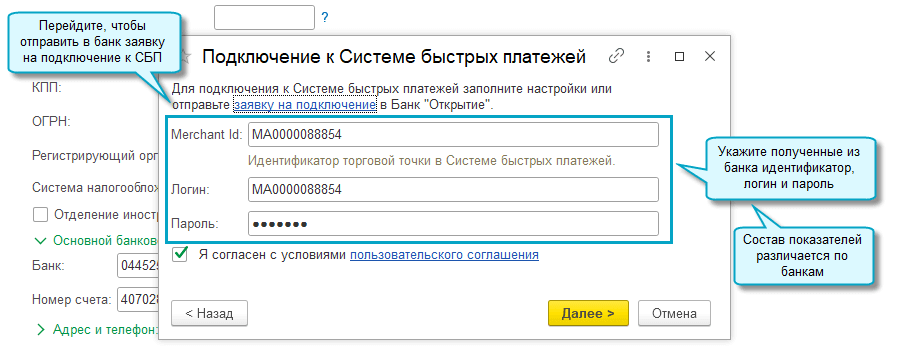

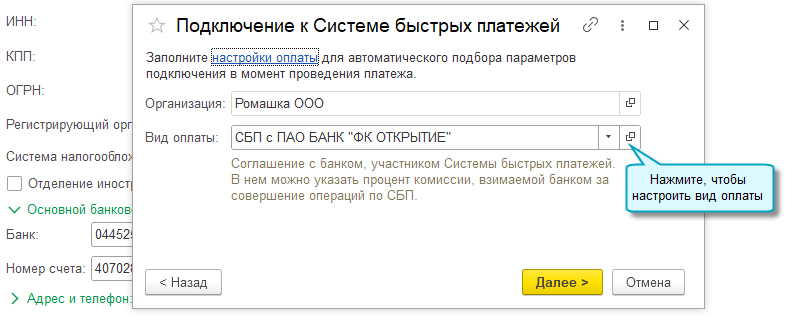

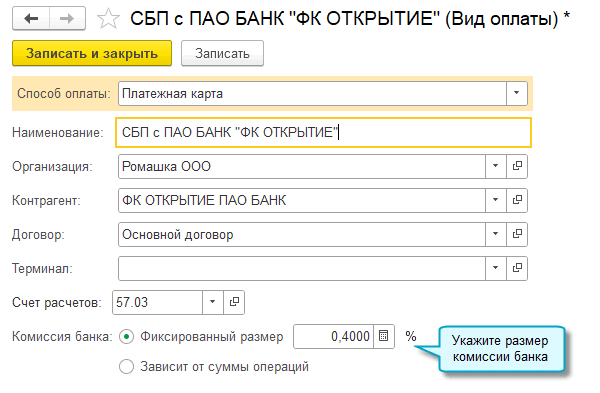

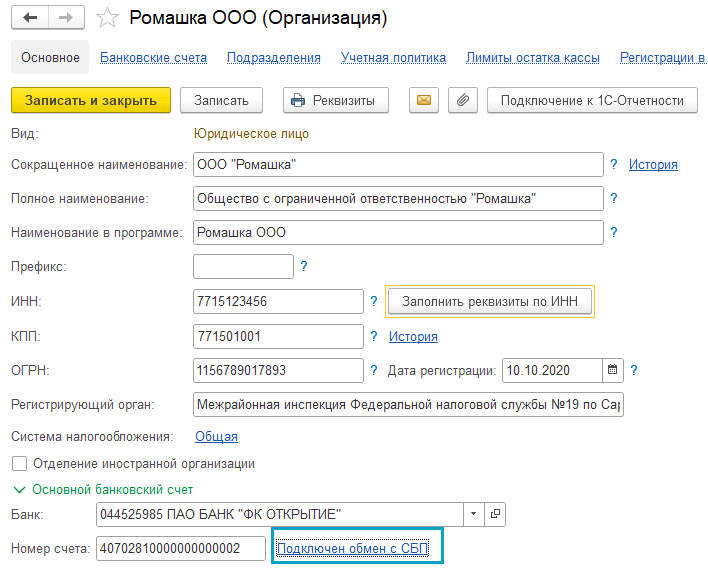

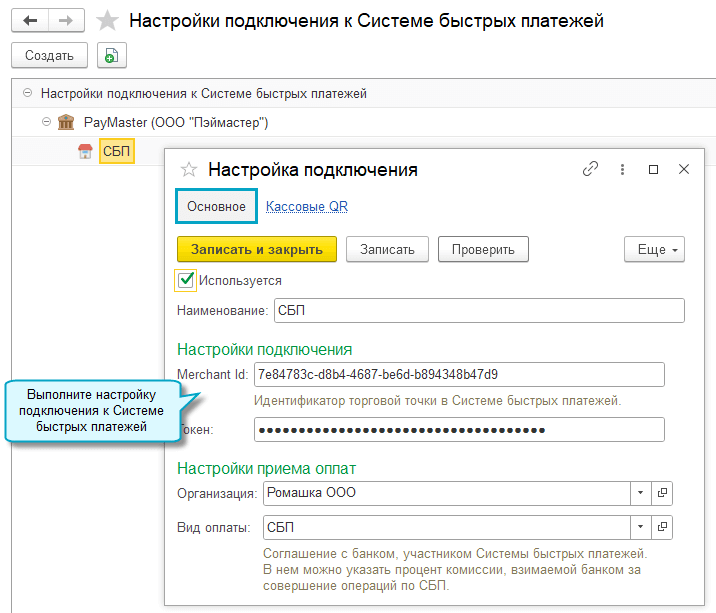

Подключение к Системе быстрых платежей

- подключение из карточки организации;

Простой интерфейс: меню «Настройки — Основное».

Полный интерфейс: меню «Главное — Настройки — Организации».

Рис. 2

Рис. 3

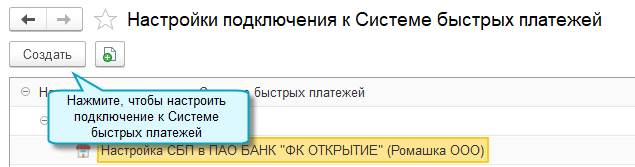

- подключение из списка настроек;

Далее настройки выполняются аналогично настройкам по расчетному счету.

Простой интерфейс: меню «Настройки — Еще — Администрирование — Интернет поддержка и сервисы — Интеграция с платежными системами — Настройка интеграции».

Полный интерфейс: меню «Администрирование — Настройки программы — Интернет поддержка и сервисы — Интеграция с платежными системами — Настройка интеграции».

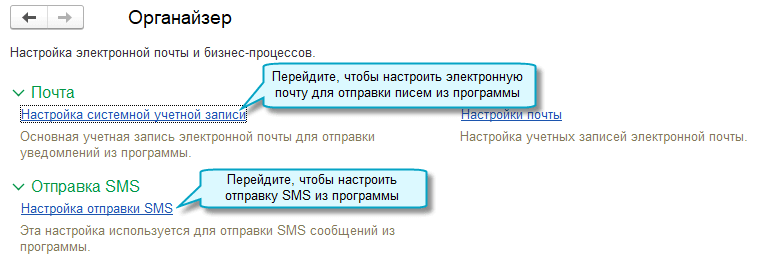

Настройка электронной почты и отправки SMS

Простой интерфейс: меню «Настройки — Еще — Другие настройки — Администрирование — Органайзер».

Полный интерфейс: меню «Администрирование — Настройки программы — Органайзер».

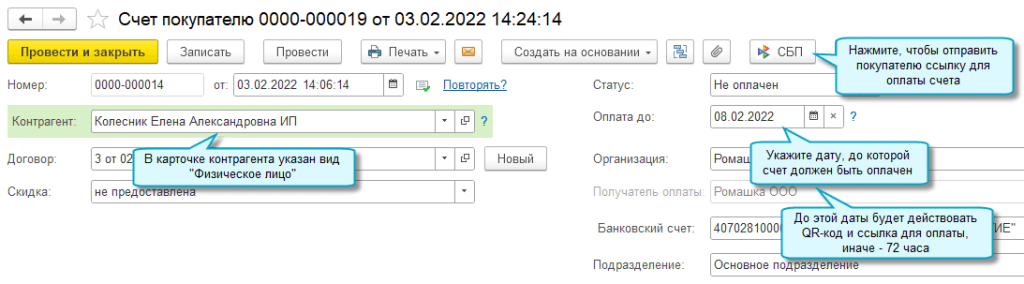

Передача покупателю QR-кода и ссылки для оплаты счета

Простой интерфейс: меню «Документы — Счета покупателям».

Полный интерфейс: меню «Продажи — Продажи — Счета покупателям».

Загрузка оплаты покупателем счета по СБП

Информация об оплате покупателями счетов по СБП загружается автоматически каждые 3 часа.

Простой интерфейс: меню «Деньги — Операции по платежным картам».

Полный интерфейс: меню «Банк и касса — Касса — Операции по платежным картам».

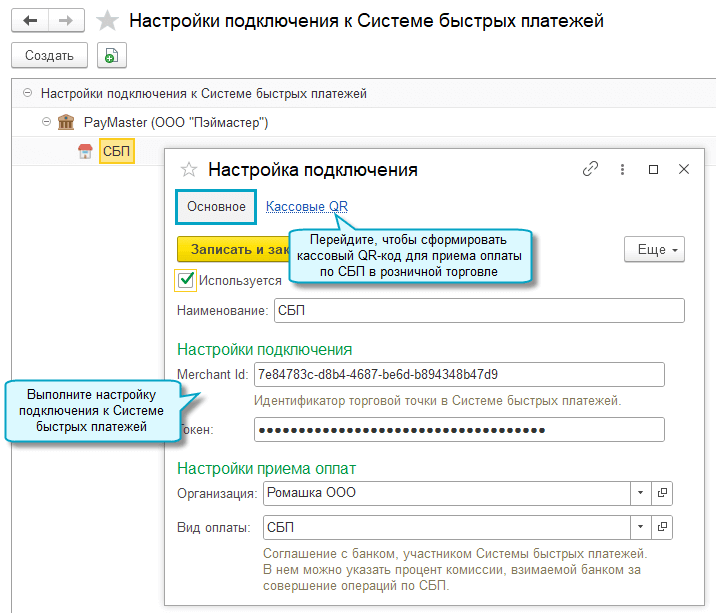

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.130 добавлена возможность принимать оплату по QR-кодам через Систему быстрых платежей (СБП) в розничной торговле.

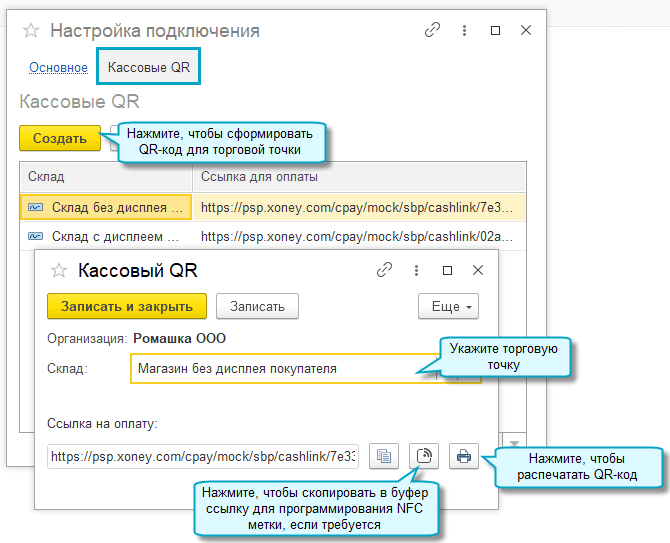

Доступны два способа формирования QR-кодов:

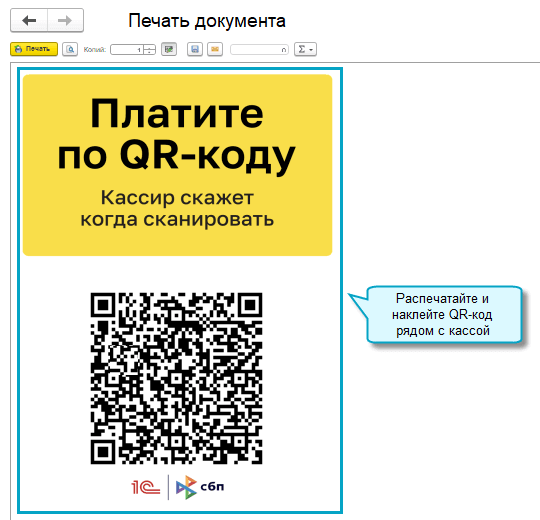

- Кассовые QR-коды (кассовые ссылки) — когда используется один QR-код для всех оплат. QR-код распечатывается и наклеивается около кассы или выводится на дисплей покупателя в момент оплаты. На распечатанном кассовом QR-коде можно разместить NFC метку . Тогда, чтобы расплатиться, покупателю достаточно приложить смартфон к запрограммированной метке.

- Динамические QR-коды (платежные ссылки) — когда формируется свой QR-код для каждой оплаты. QR-код выводится на дисплей покупателя в момент оплаты.

Чтобы выбрать способ, уточните в своем банке, по каким ссылкам поддерживается оплата через СБП.

Настройка приема оплаты по кассовым QR-кодам

О подключении к Системе быстрых платежей см. здесь .

Простой интерфейс: меню «Настройки — Еще — Другие настройки — Администрирование — Интернет поддержка и сервисы — Система быстрых платежей».

Полный интерфейс: меню «Администрирование — Настройки программы — Интернет поддержка и сервисы — Система быстрых платежей».

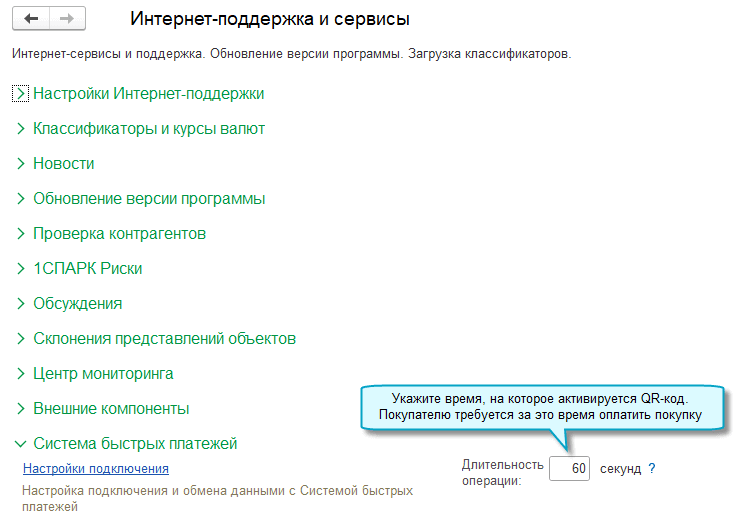

Срок действия кассовой ссылки при оплате в рознице можно установить здесь:

Простой интерфейс: меню «Настройки — Еще — Другие настройки — Администрирование — Интернет поддержка и сервисы — Система быстрых платежей».

Полный интерфейс: меню «Администрирование — Настройки программы — Интернет поддержка и сервисы — Система быстрых платежей».

Настройка приема оплаты по динамическим QR-кодам

Простой интерфейс: меню «Настройки — Еще — Другие настройки — Администрирование — Интернет поддержка и сервисы — Система быстрых платежей».

Полный интерфейс: меню «Администрирование — Настройки программы — Интернет поддержка и сервисы — Система быстрых платежей».

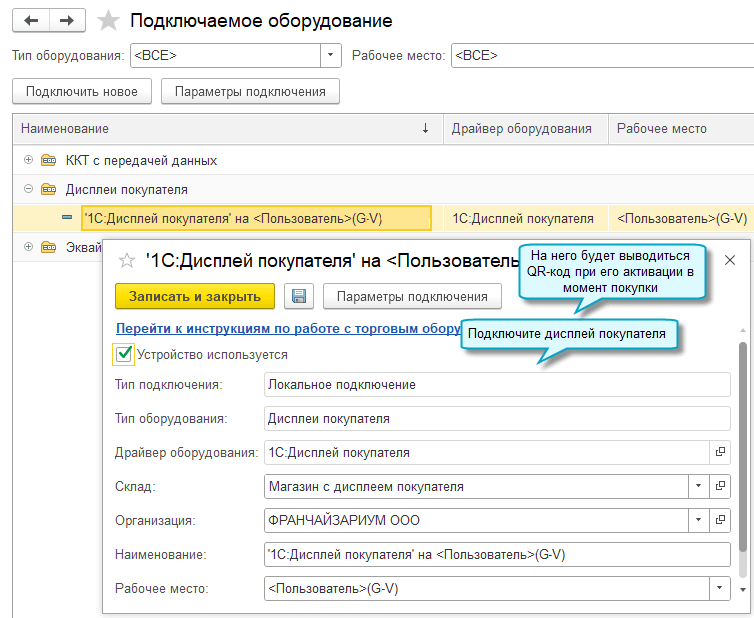

Для вывода кассового QR-кода на дисплей покупателя требуется настроить подключение этого оборудования.

Простой интерфейс: меню «Настройки — Еще — Другие настройки — Администрирование — Подключаемое оборудование».

Полный интерфейс: меню «Администрирование — Настройки программы — Сервисы — Подключаемое оборудование».

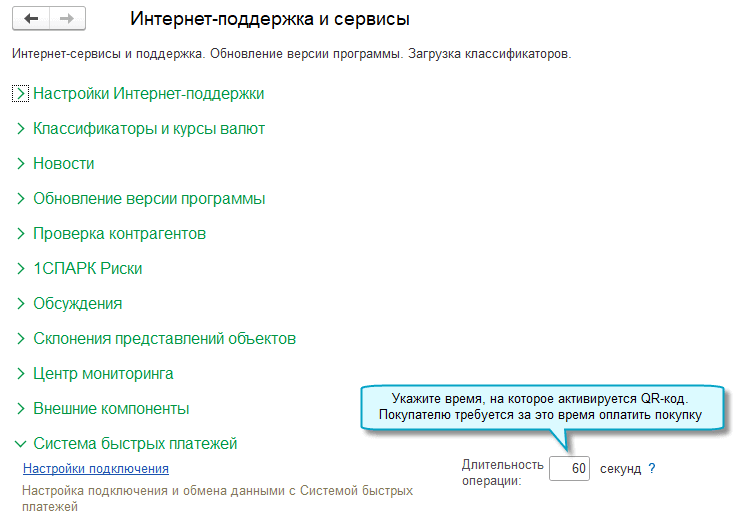

Укажите время, в течение которого QR-код активируется и выводится на дисплей покупателя (Длительность операции). Для этого перейдите по меню:

Простой интерфейс: меню «Настройки — Еще — Другие настройки — Администрирование — Интернет поддержка и сервисы — Система быстрых платежей».

Полный интерфейс: меню «Администрирование — Настройки программы — Интернет поддержка и сервисы — Система быстрых платежей».

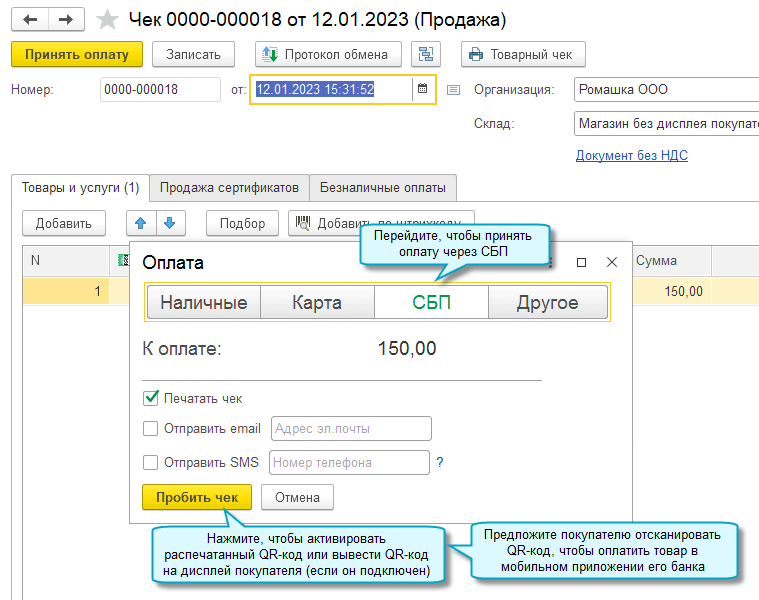

Прием оплаты через СБП

Простой интерфейс: меню «Товары — Розничные продажи».

Полный интерфейс: меню «Продажи — Розничные продажи — Розничные продажи (чеки)».

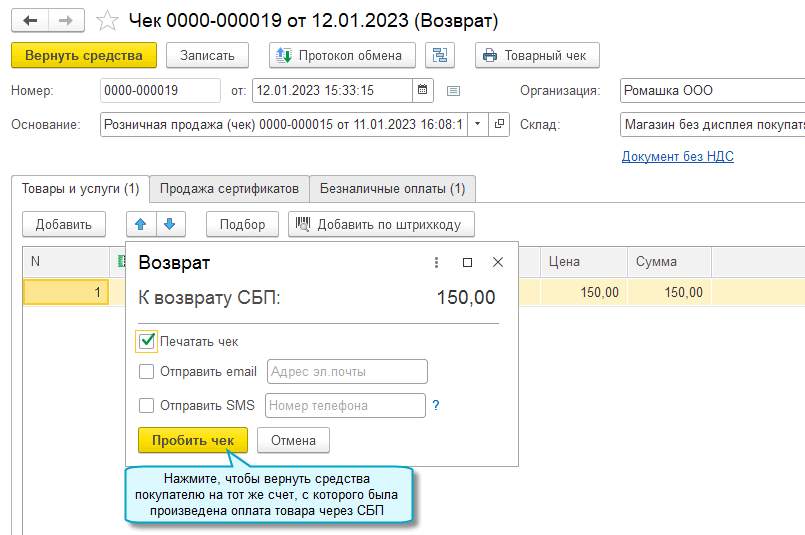

Возврат средства через СБП

Простой интерфейс: меню «Товары — Розничные продажи».

Полный интерфейс: меню «Продажи — Розничные продажи — Розничные продажи (чеки)».

Источник: buh.ru

АО Банк «ПСКБ» запустил прием платежей по QR-коду через СБП

АО Банк «ПСКБ» внедрил технологию C2B-переводов через Систему быстрых платежей (СБП). Это позволит организациям и ИП принимать оплату от покупателей по QR-коду.

Покупатель для проведения оплаты считывает QR-код камерой телефона или нажимает кнопку «Оплатить через СБП» на мобильном устройстве, а затем переходит в мобильное приложение своего банка для подтверждения операции (банк должен поддерживать СБП).

Платежи по QR-коду удобны главным образом для совершения покупок через интернет: покупателю не нужно вводить данные карты, а оплата происходит всего в несколько кликов.

Офлайн-платежи через СБП работают на базе сценария «QR-наклейка», когда изображение с QR-кодом размещается в кассовой зоне торговой точки (статический QR-код).

Клиентам банка, у которых уже открыт расчётный счёт или подключен сервис интернет-эквайринга, для начала приёма платежей достаточно подписать один документ для присоединения к оферте. Новым клиентам необходимо открыть расчётный счёт (получить реквизиты счёта и заполнить анкету можно онлайн на сайте банка ).

Комиссия банка за приём C2B-переводов через Систему быстрых платежей составляет 0,4% или 0,7% – в зависимости от вида деятельности.

Банк осуществляет подключение сервиса на базе единой технологической платформы, которая позволяет использовать API и Кабинет мерчанта для просмотра и управления платежами из разных источников и поддерживает интеграцию с популярными онлайн-кассами.

Источник: pscb.ru