- Что изменится для налогоплательщиков с УСН

- Как перейти на обновленный УСН

- Что дает переход на обновленный УСН

- Для кого и как работает федеральная антикризисная отсрочка по УСН-налогу

- Лимиты по доходам на УСН в 2022 г.

- Лимит-2022 по ОС

- Лимит по численности персонала

- Разрешенные виды бизнеса на УСН

- Ставки УСН в 2022 г.

- Заполнение документов по УСН в «1С:Бухгалтерия предприятия», ред. 3.0

Что изменится для налогоплательщиков с УСН

1 июля 2022 г. вступит в силу новый специальный режим для малого бизнеса — АУСН. Налог будет считать инспектор. Выездных налоговых проверок на новой системе не будет.

Как в 1С:УНФ выполнить расчет налогов

Организации и ИП, которые применяют АУСН, не перечисляют взносы в ИФНС за своих сотрудников, но из-за этих изменений ставка налога будет выше, чем на классической упрощенке. Для УСН доходы ставка составит 8%, а для УСН доходы минус расходы — 20%.

Как перейти на обновленный УСН

С 1 июля 2022 г. перейти на новый порядок при УСН могут только вновь зарегистрированные ИП и новые организации. В таком случае они будут применять АУСН с момента регистрации. Уведомить об этом ИФНС нужно в течение 30 дней с момента постановки на учет.

Организации и ИП, которые открыли бизнес до 1 июля 2022 г., могут перейти на новый специальный режим с 2023 г. Для перехода надо отправить уведомление в ИФНС не позднее 31 декабря 2022 г.

Что дает переход на обновленный УСН

Переход на новый режим поможет снизить налоговую нагрузку по НДС и по налогу на имущество, по взносам. Освободит от обязанностей налогового агента.

Бухгалтерский учет компании ведут независимо от применяемой системы налогообложения. Не вести бухучет могут только ИП.

Для кого и как работает федеральная антикризисная отсрочка по УСН-налогу

Отсрочку получили организации и ИП, которые заняты в сфере культуры, спорта, здравоохранения, бьюти-индустрии и туризма. Условие — основной ОКВЭД на 1 января 2022 г. входит в утвержденный перечень.

Продлили на 6 месяцев налог по УСН за 2021 г. и авансовый платеж за 1 квартал 2022 г., с последующей рассрочкой в течение года.

То есть налог по УСН за 2021 г. организации и ИП на УСН с льготными кодами вправе уплатить до 30 июня 2022 г., авансовый платеж за первый квартал до 30 сентября 2022 г., а авансовые платежи за второй и третий кварталы могут уплатить до 15 декабря 2022 г.

Нужна помощь в расчете налогов?

Обратитесь к нам за консультацией и получите помощь.

Лимиты по доходам на УСН в 2022 г.

Лимит по доходам власти ежегодно индексируют на коэффициен-дефлятор. На 2022 г. он составил 1,096. Что это значит? Предельный доход, который прописан в Налоговом кодексе, — 200 млн. рублей, умножаем на коэффициент. Итого получим максимальный доход на 2022 г. — 219 200 000 рублей (200 млн. руб. × 1,096).

Ошибки по налогам в 1С 8.3 при УСН

Промежуточный проиндексированный лимит составляет 164 400 000 рублей (150 млн. руб. × 1,096). Если годовой доход упрощенца не превысил 164 400 000 рублей, ставки по УСН — стандартные. Конкретные тарифы смотрите в отдельном разделе статьи.

При доходе от 164 400 000 рублей до 219 200 000 рублей, придется платить по повышенным ставкам.

Если доход перевалил за 219 200 000 рублей, упрощенец теряет право на УСН.

Если организация уже работает и хочет перейти на УСН, она должна учитывать еще один лимит дохода. Для перехода с 2022 г. на УСН организация должна уложиться в лимит за 9 месяцев, который составил 116 100 000 рублей (112 500 000 р × 1,032).

Лимит-2022 по ОС

Лимит как на переход, так и для применения УСН, — 150 млн. рублей. Правда, при переходе на специальный режим на лимит должны обращать внимание только организации — ИП при переходе не учитывают этот лимит.

Если организация планирует перейти на УСН с 2022 г., она должна просмотреть какой лимит был на 1 октября 2021 г., если же лимит на 9 месяцев был больше 150 млн. рублей, но если остаточная стоимость в конце года меньше 150 млн. рублей, то перейти можно.

Лимит по численности персонала

Максимальная средняя численность для применения УСН составляет не более 130 человек. Иначе применять УСН нельзя.

Если средняя численность сотрудников превышает 100 человек, УСН-налог считайте по повышенной ставке. Когда до 100 сотрудников, применяйте стандартную ставку.

Разрешенные виды бизнеса на УСН

В 2022 г. не вправе применять УСН: банки, негосударственные пенсионные фонды, инвестиционные фонды, профессиональные участники рынка ценных бумаг, ломбарды, организации и ИП, осуществляющие деятельность по добыче и реализации полезных ископаемых, за исключением общераспространенных полезных ископаемых, организации и ИП, которые производят подакцизные товары. Исключение — выращиваемый подакцизный товар, который потом используется для производства вин, шампанского, виноматериала.

Также в этот список попадают организации, которые занимаются азартными играми, нотариусы, адвокаты, которые занимаются частной практикой, в список попадают организации, которые участвуют в соглашении о разделе продукции, организации и ИП, которые стали применять ЕСХН, микрофинансовые организации, частные агентства занятости, организации, где доля участия других учредителей превышает 25% и организации, которые имеют филиалы.

Ставки УСН в 2022 г.

Обычные ставки. Для УСН «Доходы» действует ставка 6%, а для УСН «Доходы — расходы» — 15%. Обычную ставку в 2022 г. применяют, если средняя численность сотрудников не более 100 человек и доход не превысил 164 400 000 рублей.

Повышенные ставки. Для УСН «Доходы» ставка равна 8%, для УСН «Доходы — расходы» — 20%. Повышенные тарифы применяйте, если средняя численность сотрудников превысила 100 человек либо доход больше 164 400 000 рублей. По увеличенным ставкам считайте с момента превышения (квартал) лимитов.

Льготные ставки в регионах. Для УСН «Доходы» региональные власти могут снизить ставку до 1%, а для УСН «Доходы — расходы» — до 5%. Также региональные власти могут дифференцировать региональные ставки исходя из категории налогоплательщика.

Нулевые ставки от регионов. Налоговые каникулы продлили до 1 января 2025 г. Вновь зарегистрированные ИП, которые применяют УСН и ПСН и заняты в производственной, научной или социальной сферах, предоставляют услуги по временному проживанию, могут воспользоваться ставкой 0%, на основании Федерального закона от 26.03.2022 № 67.

Заполнение документов по УСН в «1С:Бухгалтерия предприятия», ред. 3.0

Пример 1. Учет ЗП в КУДиР.

При выплате аванса сотруднику формируйте ведомость и проводите оплату этой ведомости.

При выдаче наличных программа сформирует запись по регистру, в которой будет прописано, что наш аванс в размере 20 000 рублей попал в графу «Расходы всего» в «КУДиР» УСН. Правда, пока на этом шаге аванс не учитывается в расходах при расчете налога.

1. В конце месяца сформируйте начисление по зарплате — тогда наш аванс попадет в налоговые расходы, которые учитываются при формировании налоговой базы. Это мы можем просмотреть в движении документа.

2. Сформируйте выплаты по зарплате. Нужные документы: ведомость и оплата по ведомости.

Если мы перейдем в движение документа, то увидим, что вся остальная часть оплаты труда, за исключением аванса, попала в расходы, которые учитываются в исчислении налоговой базы.

Пример 2. Расходы на покупку ОС в КУДиР.

К налоговому учету принимайте ОС, которое купили, ввели в эксплуатацию и оплатили (ст. 346.16 НК РФ).

Для начала сформируйте документ по покупке ОС. Например, «Поступление основных средств» из раздела «ОС и НМА». Или «Поступление оборудования». Позже оборудование введите в эксплуатацию документом «Принятие к учету».

Оплата у нас была позже, чем поступление, поэтому проследите, чтобы в оплату подтянулось нужное нам поступление ОС. Это мы можем увидеть в движении документа. Если в документе оплаты программа не увидит наше поступление ОС, то объект как будто не будет оплачен.

В документе оплаты сформируется регистр, где справочно фигурирует сумма основного средства. Чтобы расход учитывался при исчислении налоговой базы, закройте месяц. Программа сформирует регламентную операцию «Признание расходов на приобретение ОС при УСН» (Рис. 12). Именно с помощью этой операции расход попадет в КУДиР как расход, учитываемый при исчислении налоговой базы, но не полностью всей суммой, а с распределением на весь год.

Пример 3. Вычет по УСН-налогу на страховые взносы по сотрудникам.

1. Должно быть начисление зарплаты, где будут рассчитываться страховые взносы (Рис. 13).

2. Перечислите страховые взносы в ИФНС документом «Списание с расчетного счета».

3. Закройте месяц, потому что в закрытии месяца есть регламентная операция по уменьшению налога УСН — «Расчет расходов, уменьшающих налог УСН». При выполненной операции программа сформирует необходимые регистры по уменьшению налога по УСН с объектом доходы.

![]()

![]()

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: gendalf.ru

Книга учета доходов и расходов в 1С 8.3: где найти, как заполнить, проблемы

Все налогоплательщики, использующие упрощенную систему налогообложения (УСН) обязаны вести книгу учета доходов и расходов (КУДиР). Если этого не делать, либо заполнить ее не правильно, можно получить немалый штраф (ст. 120 налогового кодекса РФ). Данная книга распечатывается и передается в налоговую инспекцию по их требованию. Она должна быть сшита и пронумерована.

Настройка КУДиР в 1С 8.3

Перед тем, как вы начнете формировать данную книгу учета доходов и расходов в 1С 8.3, проверьте настройки программы. Если у вас возникают проблемы с формированием КУДиР и какие-то расходы не попадают в книгу, тщательно перепроверьте настройки. Большинство проблем кроется именно тут.

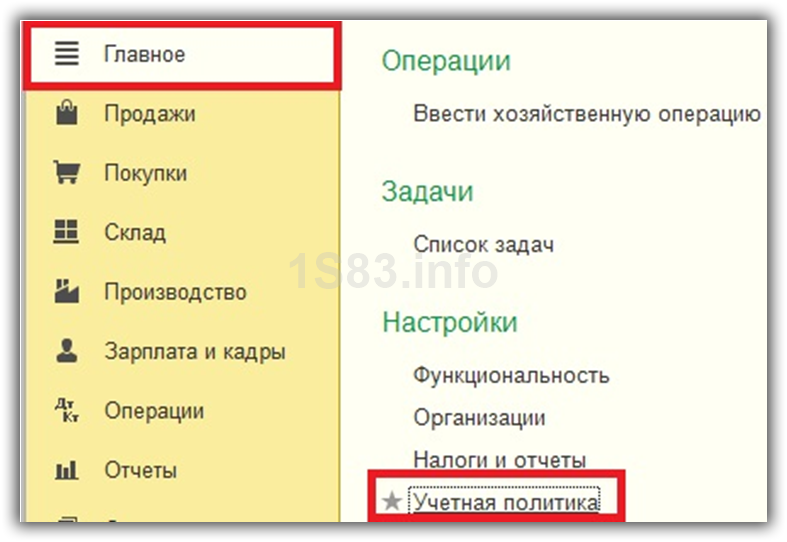

Где находится книга учета доходов и расходов 1С 8.3? В меню «Главное» выберите пункт «Учетная политика» раздела «Настройки».

Перед вами откроется список настроенных учетных политик в разрезе организаций. Откройте нужную вам позицию.

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по ссылке.

Будем рады помочь Вам!

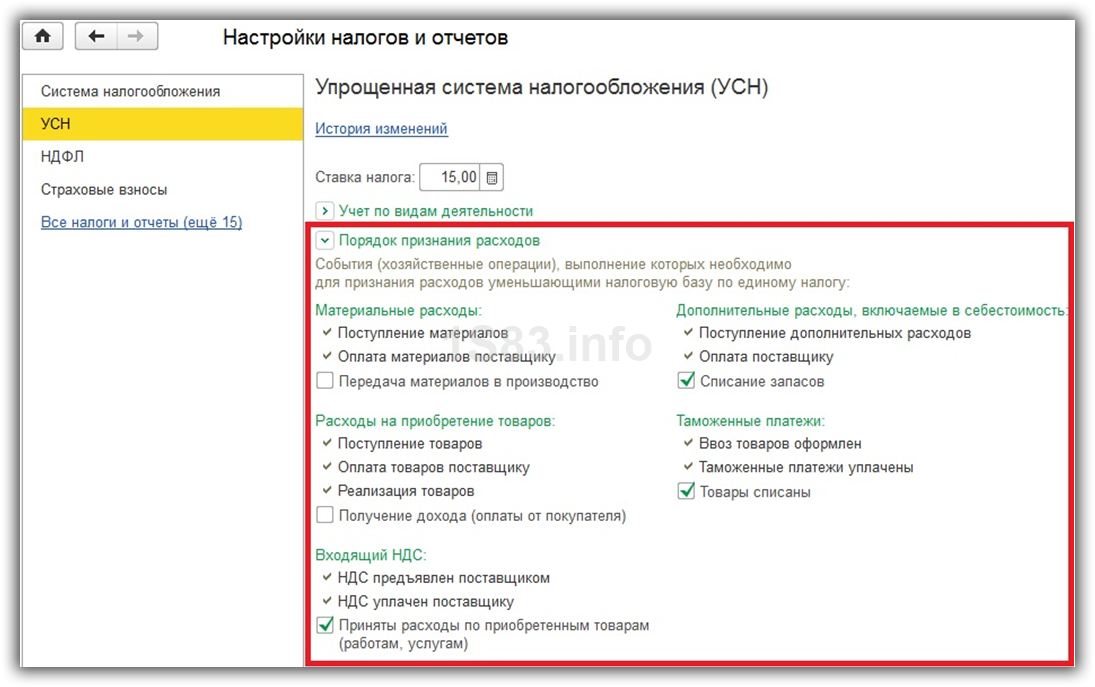

В форме настройке учетной политики в самом низу перейдите по гиперссылке «Настройка налогов и отчетов».

В нашем примере выбрана «Упрощенная (доходы минус расходы)» система налогообложения.

Теперь можно перейти в раздел «УСН» данной настройки и настроить порядок признания доходов. Именно здесь указывается, какие операции уменьшают налоговую базу. Если у вас возникает вопрос почему расход не попадает в книгу расходов и доходов в 1С — первым делом смотрите в эти настройки.

Получите понятные самоучители по 1С бесплатно:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

С некоторых пунктов нельзя снять флаг, так как они являются обязательными для заполнения. Остальные флаги можно установить исходя из специфики работы вашей организации.

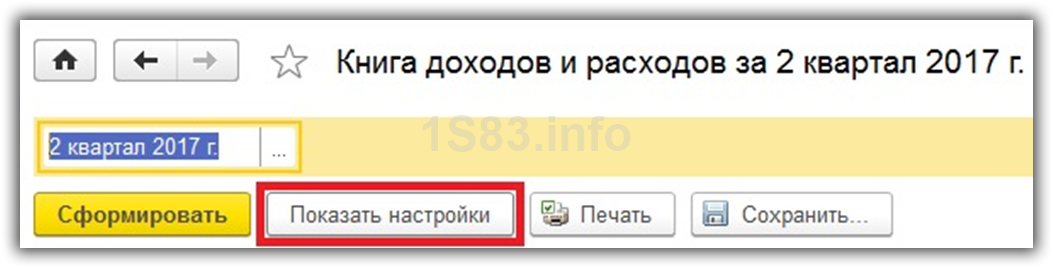

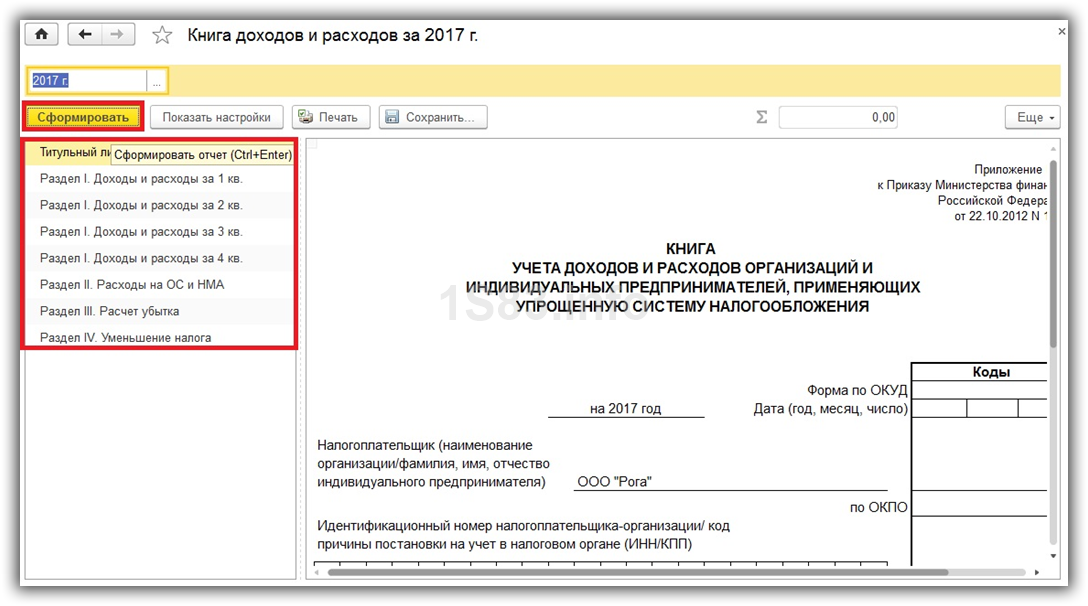

После настройки учетной политики перейдем к настройке печати самого КУДиР. Для этого в меню «Отчеты» выберите пункт «Книга доходов и расходов УСН» раздела «УСН».

Перед вами откроется форма отчета книги учета. Нажмите на кнопку «Показать настройки».

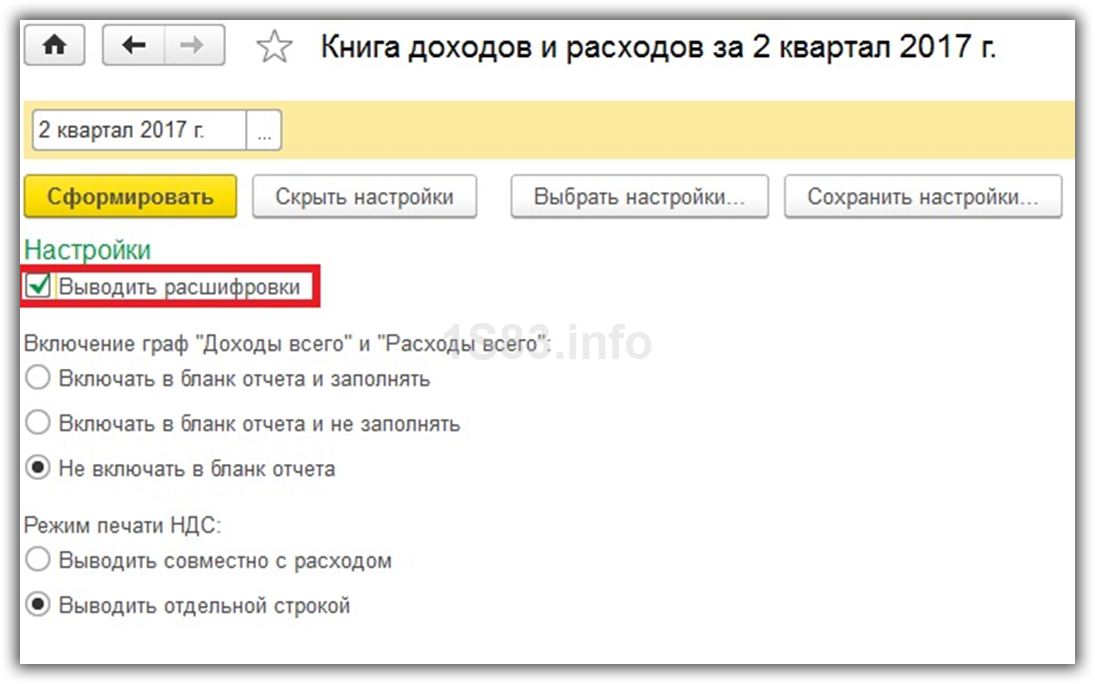

Если вам необходимо детализировать записи полученного отчета, поставьте соответствующий флаг. Остальные же настройки лучше уточнить в вашей налоговой инспекции, узнав требования к внешнему виду КУДиР. В разных инспекциях данные требования могут отличаться.

Заполнение КУДиР в 1С:Бухгалтерия 3.0

Кроме правильной настройки перед формированием КУДиР необходимо завершить все операции по закрытию месяца и проверить правильность последовательности документов. Все расходы попадают в данный отчет после их оплаты.

Книга учета ДиР формируется автоматически и поквартально. Для этого нужно нажать на кнопку «Сформировать» в форме, где мы только что производили настройку.

Книга доходов и расходов содержит 4 раздела:

- Раздел I. В данном разделе отражаются все доходы и расходы за отчетный период поквартально с учетом хронологической последовательности.

- РазделII. Данный раздел заполняется только при виде УСН «Доходы минус расходы». Тут содержатся все затраты на основные средства и НМА.

- РазделIII. Здесь содержатся убытки, которые уменьшают налоговую базу.

- РазделIV. В данном разделе отображаются суммы, уменьшающие налог, например, страховые взносы за сотрудников и т. п.

Если вы всё верно настроили, то и КУДиР сформируется корректно.

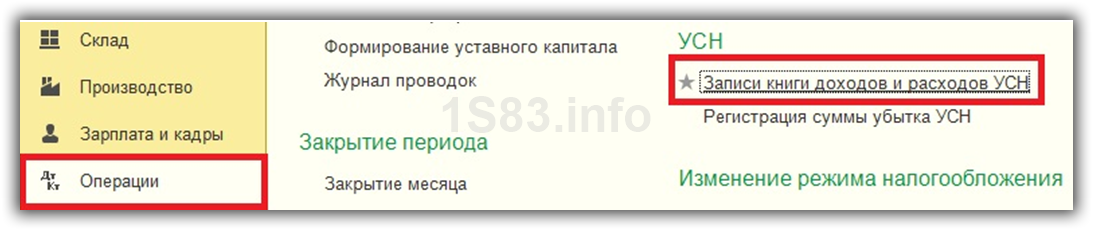

Ручная корректировка

Если все-таки КУДиР заполнился не совсем так, как вы того хотели, его записи можно откорректировать вручную. Для этого в меню «Операции выберите пункт «Записи книги доходов и расходов УСН».

В открывшейся форме списка создайте новый документ. В шапке нового документа заполните организацию (если в программе их несколько).

Об исправлении ошибок в уведомлении об исчисленных суммах налогов

1. Неверно указан налоговый (отчетный) период.

Период необходим для правильного определения срока уплаты, а также однозначной связи с налоговой декларацией (расчетом, сообщением об исчисленных суммах налогов) или новым Уведомлением.

Правила указания периода утверждены (приказ) и размещены на сайте Службы (гиперссылка).

В 2023 году Уведомление нужно подавать только по срокам уплаты, которые будут в этом году, если не сдается декларация.

Так, например, если за 1 — 3 кварталы сумма налога по УСН или налогу на имущество организаций была уплачена в 2022 году в полном объеме, предоставлять Уведомление за этот период не требуется, только Декларацию по итогам года, если обязанность по представлению такой Декларации предусмотрена Налоговым кодексом Российской Федерации.

В случае указания неправильного периода Вам будет направлено сообщение, что указанный отчетный период невозможен для этой обязанности (например, указали вместо квартального месячный период).

2. Неверно указан КБК или ОКТМО либо заполнен КБК, по которому не требуется предоставление Уведомления

Уведомление представляется только по следующим налогам:

Организации — транспортный, земельный налог и налог на имущество, налог на прибыль для налоговых агентов.

Организации и ИП — УСНО, ЕСХН, СВ, НДФЛ.

Всегда нужно указывать КБК и ОКТМО бюджетополучателя, действующие в текущем финансовом году.

Если Вы представили Уведомление с неправильным КБК или КБК, по которому предоставление Уведомления не требуется, Вам придет сообщение: «По КБК (его значение) предоставление уведомления невозможно».

В случае указания неактуального ОКТМО его значение заменяется на ОКТМО преемника.

В случае указания неправильного КБК и (или) ОКТМО следует сформировать Уведомление с правильными реквизитами и представить его заново.

3. Уведомление представлено после представления Декларации за этот период или одновременно с декларацией (за исключением Уведомления об исчисленной сумме налога на имущество организаций).

Уведомление необходимо для определения исчисленной суммы по налогу (авансовому платежу по налогу, взносу), по которым уплата осуществляется до представления Деклараций (расчетов), а также по налогу (авансовому платежу по налогу), в отношении которых обязанность представления Декларации не установлена.

Поэтому если Декларация (расчет) представлена, то для налогового органа достаточно информации об исчисленных суммах из Декларации (расчета).

В приеме такого Уведомления будет отказано. Вам придет сообщение, что Декларация по данным, указанным в Уведомлении, принята.

Исключение — представление Уведомления об исчисленной сумме налога на имущество организаций возможно после представления Декларации по этому налогу за аналогичный налоговый период, если Уведомление относится к исчислению налога за объекты налогообложения, по которым обязанность представления Декларации не установлена (объекты недвижимости российских организаций, налоговая база по которым определяется исходя из кадастровой стоимости).

4. В представленном Уведомлении с указанием периода за весь 2022 год указана сумма последнего платежа за 2022 год или платежа 2023 года.

По Кодексу на все уплаченные до 31.12.2022 суммы, по которым действует авансовая система (уплата раньше представления декларации), установлен режим «резерва» — эти суммы считаются исчисленными в размере их фактической уплаты до момента, когда будет получена нужная декларация.

Поэтому если за 1 — 3 кварталы сумма налога была уплачена в 2022 году в полном объеме, предоставлять Уведомление за этот период не требуется.

Если Вы ошибочно представите уведомление за 2022 год, занизив сумму авансов, например, по УСН, ЕСХН, страховым взносам, все Ваши платежи перестанут считаться уплаченными вовремя и могут быть начислены пени. Уточнятся суммы посредством сдачи декларации за 2022 год.

По транспортному налогу, налогу на имущество организаций, земельному налогу действуют следующие особенности. Если уплата авансовых платежей по налогу за 1 — 3 кварталы была в 2022 году, то после уплаты итоговой суммы налога в 2023 году представляется Уведомление, в котором указывается сумма исчисленного налога за 2022 год за минусом суммы уплаченных в 2022 году авансовых платежей.

5. Неправильное указание реквизитов в платежке, которая представляется взамен Уведомления.

— неверно указан или вообще не указан отчетный период.

Пример. Если в платежке по НДФЛ поставить 1 кв. 2023 года или просто дату уплаты (17.02.2023), будет невозможно определить, к какому сроку относить платеж.

Важно в платежке указывать реквизиты, которые позволят однозначно соотнести их с соответствующей Декларацией (расчетом) или сообщением об исчисленных суммах налогов. Иначе у плательщика могут задвоиться начисления по Уведомлению, представленному в виде платежки, и итоговой Декларации (расчете).

Правила заполнения таких платежек указаны в пункте 7 Приложения 2 к приказу Минфина 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» (гиперссылка).

Например, по НДФЛ за период с 23 января по 22 февраля — указать срок 28.02.2023 или «МС.02.2023».

6. Уточненное уведомление сдается не с указанием полной суммы к уплате по сроку 28 число текущего месяца, а на дельту с последним уведомлением по этому же сроку.

Нужно сдавать только одно уведомление по одному сроку уплаты. В уведомлении нужно указать полную сумму оплаты к сроку. Если Вы сдаете повторное уведомление по этому же сроку и налогу, оно считается уточняющим и заменяет предыдущее, а не увеличивает сумму начислений.

7. Уведомление сдается несколькими платежами с указанием одного периода и срока.

В этой ситуации платежи не смогут сформировать уведомлений. Как уведомление может быть учтен последний платеж, что повлечет заниженную сумму начислений по сроку 28 число месяца.

Если Вы все же сделали несколько платежей, то для корректного исчисления налога и учета его органами ФНС нужно представить уведомление об исчисленных суммах.

Источник: asbestadm.ru