Юренкова, А. А. Оценка налоговой нагрузки / А. А. Юренкова. — Текст : непосредственный // Молодой ученый. — 2018. — № 50 (236). — С. 208-211. — URL: https://moluch.ru/archive/236/54794/ (дата обращения: 09.09.2023).

В данной статье рассматривается принцип расчета налоговой нагрузки, как того требует законодательство Российской Федерации, а также, приведен более упрощенный пример расчета налоговой нагрузки, основываясь на данных действующей организации.

Ключевые слова: налоговая нагрузка, налоговая база, налоги.

Налоговая нагрузка понятие относительно новое, хотя если разобрать значение данного словосочетания, то становится ясно, что это всего лишь устойчивое выражение, суть которого ясна любому человеку, даже не связанного с экономикой и ее отраслями.

Каждый, исключая, пожалуй, младенцев, знает фразу, которая появилась в рекламном ролике Федеральной службы налоговой полиции России, ликвидированной в 2003 году, видимо, по иронии судьбы, 2002 году на российских телеэкранах, призывая граждан и юридических лиц «заплатить налоги и спать спокойно». Фраза вошла в обиход, широко используется, а автор так и остался не известен, к сожалению, а можно было и тут нажиться. Возможно, данное выражение было взято из известного анекдота про писателя Оскара Уайльда:

«Как-то писатель стоял на пороге своего дома, к нему подошел сборщик налогов.

— Налоги? — высокомерно поднял брови писатель. — С какой стати я должен платить налоги?

— Но как же, вы ведь домовладелец! Вы здесь живете, спите.

— Да, — перебил сборщика налогов Уайльд, — но, поверьте, я сплю очень плохо!

— И будете плохо спать, пока не уплатите налоги, — отпарировал сборщик налогов».

Удивительно, но общаясь со многими коллегами «по цеху», я в 90 % случаях вижу много вопросов в их глазах, когда упоминаю о «налоговой нагрузке» и еще больше, когда раскрываю ее суть. Не все бухгалтеры хотя бы отдаленно слышали о таком «налоге», как они говорят.

А ведь как было записано в Римском праве: «незнание закона не освобождает от ответственности», а польский сатирик, еврей по своему происхождению, Станислав Ежи Леца, дополнил: «…Зато знание — запросто». Что получается, что законы рушатся?! Нет. Дело в том, что если заниматься «честным бизнесом», то и вопросов, скорее всего, не возникнет и вы, конечно, никогда не узнаете, что такое налоговая нагрузка, а если вдруг, вы захотите зарабатывать «нормальные деньги», то придется и про фискальные органы не забыть — пополнив казну, а за частую еще и сами фискальные органы.

От небольшой предыстории перейдем к сути «налоговой нагрузки». Данное понятие имеет вполне законное место, так как содержится в нормативных документах третьего уровня:

Более понятное и логичное определение исследуемому термину, исходя из вышеперечисленных документов, дает «Современный экономический словарь»: «степень отвлечения средств на уплату налоговых платежей, то есть как относительную величину». Получается, хозяйственный субъект, обязан уплачивать определенную сумму налогов, исходят из полученной выгоды, за определенный временной промежуток. Пока никакой конкретики.

Налоговое планирование | Расчет НДС

Далее нам известно, что налоговая нагрузка рассчитывается на разных экономических уровнях:

– По государству в совокупности;

– По группе предприятий;

– И даже доля конкретного человека.

Соответственно базой для исчисления загадочного «налога» может быть:

– Вновь созданная стоимость;

– Ожидаемый доход/ прибыль.

Чтобы не привлечь внимание со стороны налоговых органов все же нужно соблюдать и просчитывать величину риска выездной налоговой проверки, для этого рекомендуется сделать следующее:

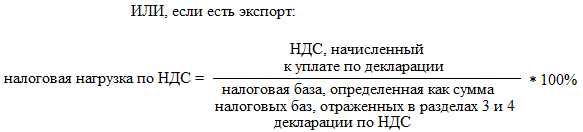

– Подсчитать долю вычетов по НДС в сумме налога, рассчитанного исходя из общей налоговой базы, этот показатель не должен быть выше 89 %, в соответствии с Письмом № АС-4–2/12722);

Для низкой налоговой нагрузки так же могут быть свои причины:

– Проблемы со сбытом товара;

– Повышение цен на закупку товара;

– Закупка товаров в прок;

– Экспортные операции и т. д.

Так в Письме содержится следующие формулы для расчета:

- Налог на прибыль:

В расчете стоит учитывать и иные налоги, уплачиваемые налогоплательщиком, например, на землю, транспорт, имущество и т. д. а вот НДФЛ в таком расчете отсутствует, поэтому данный налог не влияет на результат расчетов по отдельным налоговым режимам.

Выше была описана схема расчета налоговой нагрузки в соответствии с законодательством. На своей практике знаю, что люди, которые рассчитывают налоговую нагрузку не всегда строго придерживаются приведенных формул, ведь налоговая нагрузка носит рекомендательный характер, по большей части, но если все же вы не хотите, чтобы риски проведения налоговой выездной проверки были высокие, то советую придерживаться определенного процента уплаченных налогов, соответствующих вашему ОКВЭД.

Для полной картины уточню, что в банке, в котором обслуживается данная организация, есть небольшой отдел, в котором следят за показателями налоговой нагрузки и сообщают своим клиентам о состоянии расчетов по обязательствам уплаты налогов. Возможно, данный отдел был создан в качестве эксперимента, потому что ни один банк не обязан следить за такими показателями. Могу только предположить, что это сделано для привлечения клиентов, например таких, которые и слышать не слышали о налоговой нагрузке. Когда процент, в данном примере, приближается к 1, то банк оповещает клиентов и просит держать налоговую нагрузку на уровне 1,1 %. Скажите много, по закону можно и 1 %, но все мы знаем, что лучше немного переплатить, ведь деньги никуда не денутся и могут быть учтены в счет будущих оплат, которые, на законном основании, даже можно вернуть.

Расчет производим следующим образом:

Д51 за февраль — 97 млн руб.

К 51 статья «Прочие налоги и сборы» (НДС, страховые взносы, НДФЛ, штрафы, пени и тд) — 540 тыс. руб.

К 51 статья «Налог на прибыль» — 360 тыс. руб.

Итого по факту уплачено налогов:

540 тыс. руб. + 360 тыс. руб. = 900 тыс. руб.

По плану должны оплатить в марте за февраль:

97 млн руб. * 1 % = 970 тыс. руб.

Получается, что выявлена низкая налоговая нагрузка в размере:

970 тыс. руб. — 900 тыс. руб. = 70 тыс. руб.

Несмотря на то, что все налоги честно были оплачены, организация делает авансовый платеж по налогу на прибыль, дабы повысить уровень нагрузки — в размере 200 тыс. руб. (70 тыс. руб. — «долг», 130 тыс. руб. — намеренная переплата).

Оказывается, налоговая нагрузка достаточно важный показатель рентабельности предприятия, о котором не многие слышали и спят спокойно. Конечно, если у вас небольшие обороты, то налоговая не заметит «копеек», которые вы не доплатили, но если вы ведете бурную деятельность, то стоит задуматься. Также, этот показатель очень важен для банков. Им не нужны вопросы со стороны ЦБ РФ или Минфин, и они в лучшем случае попросят закрыть счет, в худшем — заблокируют, а вот сможете ли вы открыть счет в другом банке… нет, будут сплошные отказы — проверено.

Свою статью хотелось бы закончить следующей фразой: «Надо делиться!», — Лившиц А. Я., министр финансов РФ.

Основные термины (генерируются автоматически): налоговая нагрузка, налог, налоговая база, расчет, банк, взнос, данные, показатель, сборщик налогов, сумма налогов.

Источник: moluch.ru

Налоговая нагрузка

Смысл показателя налоговой нагрузки: сколько копеек предприятие платит с рубля выручки.

Расчет налоговой нагрузки на 2014 год

- Доход от реализации

- НДС с дохода от реализации, п.1 х 18%

- Страховы взносы в заработную плату, п.3 х 30%

- НДС для перечисления (возмещения в бюджет), п. 2 – п.6

- Доходы за вычетом расходов, п. 1 – п. 3 – п.4 – п.5

- Налог, исчисленный из базы, п. 8 х ставка

5 000 000 х 6% = 300 000

180 000 х 15% = 27 000

- Общая налоговая нагрузка (сумма всех налогов), п. 7 + п.4 + п.9

- Чистая прибыль организации, п.8 – п.9

- Налоговая нагрузка в % от чистой прибыли, п.10 / п.11

- Налоговая нагрузка в % от выручки

Расчет налоговой нагрузки для общей системы налогообложения на 2009 год

- НДС: 18%;

- ЕСН с учетом сборов в Пенсионный фонд: 26%;

- налог на прибыль: 20%;

- НДФЛ: 13%;

- социальное страхование от несчастных случаев: 0,2%;

Оптимизация налоговой нагрузки

- искусственная задолженность по налогам. Если оборачиваемость средств высокая, то иногда выгодно вложить средства, предназначенные для налогов в следующий оборот, а налоги заплатить позже с пенями.

- переход на упрощенную систему налогообложения (УСН). Единый налог — 6%, ПФР — 14%, НДФЛ — 13%, взносы на социальное страхование — 0,2%.

Расчет налоговой нагрузки при упрощенной системе налогообложения (налоговая база — ДОХОДЫ)

- единый налог: 6%,

- ПФР: 14%,

- НДФЛ: 13%,

- взносы на социальное страхование: 0,2%.

Налоговая нагрузка в 2010 году

В 2010 году максимальная налоговая нагрузка по каждому сотруднику для организации, использующую общую систему налогообложения, составит 107 900 (415 000 * 26%). Для организаций применяющей спецрежимы: 58 100 (415 000 * 14 %).

В России налоговое бремя без учета рентно-сырьевых сборов составляет около 28% ВВП против 37% в среднем в Европе.

Налоговая нагрузка в 2012 году

Согласно аналитикам всемирного банка (ВБ) в России совокупная ставка налога является достаточно высокая и достигает до 50.7%. Из результатов исследования консалтинговой компании PricewaterhouseCoopers (PwC), совокупная налоговая ставка в России на конец 2012г. составляла 54.1%, что значительно выше как средней ставки налоговых платежей в странах ЕС – 42.6%, так и в мире в целом – 44.7%. Значение было получено сложением трех эффективных ставок — по налогам на прибыль (7.1%), налогам на труд или на зарплату (41.2%) и по прочим налогам (5.8%).

По российской методологии в 2012 г. фискальная нагрузка в России составила 34.5% (без нефтегазовых доходов – 24.1%). Для сравнения: в Германии этот показатель на уровне 37%, в Италии и Норвегии – по 43%, во Франции – 44%, в Швеции — 45%.

⊕ ВКонтакте ✍ +7 912 459 33 67

Источник: www.semestr.ru

ФНС опубликовала налоговую нагрузку за 2022 год: скачайте пояснения, если ваши цифры ниже

Инспекторы сравнивают показатели компании со средним значением по отрасли, и если вы мало платите в бюджет, к вам могут прийти с выездной проверкой. Рассказали, как проверить себя и ответить на запросы и претензии налоговиков.

Мораторий на плановые проверки продлили на 2023 года в рамках программы господдержки малого и среднего бизнеса. Однако расслабляться не стоит: инспекторы все еще выезжают к компаниям с внеплановыми визитами. И выбирают они, к кому приехать, опираясь на критерии риска.

Подробности о том, как ФНС в 2023 году проверяет бизнес и узнает обо всех нарушениях, читайте в статье Что и как ищет налоговая: 5 способов собрать компромат на компанию.

Одним из критериев для отбора компаний на проверку является показатель налоговой нагрузки — отношение суммы уплаченных компанией налогов к оборотам за определенный период. Простыми словами, это доля налогов в вашей выручке. Чтобы отслеживать этот показатель, каждый год налоговая определяет безопасный коэффициент для каждой отрасли.

Если доля ниже определенного процента, налоговая может заподозрить вас в уклонении от уплаты налогов и отмывании денег. Тогда вам грозит блокировка счета, допросы руководителя и выездная проверка.

Сколько отчислений в бюджет ждет ФНС

В 2022 году общий показатель налоговой нагрузки по стране вырос на 0,3%. Поэтому даже с учетом кризиса и санкций ФНС ожидает, что компании должны заплатить больше налогов.

В частности, коэффициент вырос у предприятий из сферы оптовой и розничной торговли, строительства, гостиничного бизнеса. Есть и сферы, для которых нагрузка снизилась, например, для сельского хозяйства, обрабатывающего производства, транспортных компаний.

Ваш браузер не поддерживает плавающие фреймы!

Как рассчитать налоговую нагрузку компании

Если ваша компания на ОСНО, то можете воспользоваться онлайн-калькулятором для расчета налоговой нагрузки. Он автоматически сравнит вашу фактическую нагрузку со средней по отрасли в вашем регионе.

Для УСН такого калькулятора нет, поэтому рассчитать налоговую нагрузку нужно будет вручную по формуле:

Налоговая нагрузка = Сумма уплаченных налогов / Общая выручка × 100%

Важно: выручка компании считается без учета НДС и акцизов. В сумму налогов не включают страховые взносы, а вот НДФЛ в расчете учитывают.

Полученный коэффициент не должен превышать среднего значения по отрасли из таблицы.

Пример расчета для торговой компании на ОСНО

Компания «12 стульев» занимается розничной торговлей мебели. Ее выручка за 2022 год составила 250 млн рублей без учета НДС.

Компания заплатила в бюджет:

- НДС — 4 000 000 ₽

- Налог на прибыль — 3 500 000 ₽

- НДФЛ — 2 500 000 ₽

- Транспортный налог — 1 000 000 ₽

- Налог на имущество — 2 000 000 ₽

Сумма уплаченных налогов — 13 000 000 рублей.

Рассчитаем налоговую нагрузку:

13 000 000 / 250 000 000 × 100% = 5,2%

Средняя налоговая нагрузка в 2022 году для розничной торговли (кроме торговли автотранспортными средствами и мотоциклами) составила 5%. Значит, показатель у компании выше среднего — такой коэффициент не вызовет вопросов у ФНС.

Рассчитать налоговую нагрузку поможет команда Первой Экспертной Бухгалтерии. Если ваши показатели превысили безопасный коэффициент, квалифицированные главбухи и налоговые консультанты предоставят ФНС исчерпывающие пояснения, чтобы снять все подозрения с компании. Чтобы получить бесплатную консультацию, просто оставьте заявку на сайте.

Что ответить инспекторам, если ваша нагрузка ниже среднего значения

Сама по себе низкая налоговая нагрузка — не преступление. В НК РФ нет указаний на обязанность компании придерживаться среднеотраслевых показателей. Поэтому и требования налоговой пояснить низкую налоговую нагрузку можно считать не совсем законными — ведь компания ничего не нарушила, по крайне мере доказательств никаких нет.

Однако на требования лучше ответить, чтобы не портить отношения с инспекцией и избежать выездной проверки и допросов с пристрастием, в ходе которых есть высокий риск, что нарушения все же вскроются.

Пояснение можно давать в свободной форме. Чтобы доказать свою добросовестность, подробно аргументируйте свою нагрузку. Вы можете сослаться на следующие объективные причины низких показателей:

- рост закупочных цен;

- снижение объемов реализации;

- покупка дорогого оборудования;

- увеличение расходов;

- изменение ассортимента;

- уменьшение доходов за счет сезонного снижения спроса на продукцию.

Если ссылаетесь на увеличение расходов и падение выручки, перечислите расходы компании за отчетный период — на штат, аренду, транспортировку и хранение и т.д., объясните, почему эти траты были необходимы для бизнеса. К пояснению приложите расчет расходов, копии договоров с подрядчиками и другие подтверждающие документы.

Скачайте примеры пояснений по низкой налоговой нагрузке:

Есть альтернативный источник, на который вы можете сослаться

Кроме пояснений нагрузки через рост расходов и падение выручки, вы также можете сослаться на региональные значения.

В сервисе «Прозрачный бизнес» представлены альтернативные показатели налоговой нагрузки по регионам. Там вы можете выбрать регион, отчетный период для расчета, масштаб деятельности. Такое сравнение может оказаться ближе к истине и быть выгодным для компании.

Например, средняя нагрузка по стране для строительной отрасли в 2021 году была 10,1%, а по Оренбургской области для строительных компаний с масштабом деятельности до 2 млрд рублей показатель был значительно ниже — 4,1%.

Важно: в калькулятор пока не загрузили данные на 2022 год, но в пояснении вы можете сослаться на более ранние отчетные периоды — 2020 и 2021 год.

Налоговая подтвердила, что данные в сервисе «Прозрачный бизнес» ближе к действительности, чем среднеотраслевые по стране.

Можно сослаться на непростую экономическую ситуацию

ФНС принимает ссылку на санкционный кризис, если вы подтвердите его негативное влияние на бизнес документами и расчетами.

В таком пояснении вы можете сослаться на сокращение производства, отсутствие импортного сырья и запчастей. Главное, подтвердить сказанное в пояснении. Например, вы можете привести сопоставление показателей работы организации за несколько отчетных периодов — в кризис и до него.

Если инспекторы потребуют привести показатели в норму к определенному сроку, лучше не обещать им этого. Всё, сказанное налоговикам, будет зафиксировано и может быть использовано против вас. Поэтому лучше сказать, что вы планируете повысить процент отчислений в бюджет, но когда именно сможете это сделать — трудно спрогнозировать в текущей нестабильной экономической ситуации.

Если вы ошиблись в декларации

Чтобы ошибка в бухгалтерском учете не обернулась крупными штрафами, сперва внесите на ЕНС сумму недоимки и только после этого подавайте корректные отчеты.

Чтобы избежать проблем с учетом, обратитесь в аутсорсинг Первой Экспертной Бухгалтерии. Аттестованные главбухи возьмут на себя работу с отчетностью, направят корректные отчеты в инспекцию, составят пояснения о низкой налоговой нагрузке в ФНС. А если инспекторы уже у вас — помогут пройти проверку без штрафов.

Источник: buhgalterov.net