Представительские расходы — особая категория затрат предприятия, которая обычно относится к услугам, развлечениям или подаркам от имени организации в целях поддержания или укрепления деловых отношений с представителями других компаний.

Цели представительских расходов

К представительским расходам могут относиться: деловые обеды и ужины, презентации и промомероприятия, путешествия и размещение клиентов или партнеров, а также корпоративные подарки.

Представительские расходы могут быть частью общих затрат на маркетинг и продвижение, поскольку они направлены на создание и поддержание положительного имиджа компании и укрепление связей с ключевыми клиентами, партнерами или поставщиками.

Представительские расходы могут быть использованы компанией для уменьшения налогооблагаемой базы, но не полностью. В Налоговом кодексе Российской Федерации установлен лимит их применения: 4% от затрат на оплату труда в соответствующем налоговом периоде.

Согласно нормам, зафиксированным в п. 2 ст. 264 Налогового Кодекса РФ затраты, связанные с организацией официальных мероприятий (деловых завтраков, встреч, переговоров) и обслуживанием приглашенных лиц;

транспортные и буфетные расходы, направленные на обеспечение официальных мероприятий;

оплата услуг внештатного переводчика, если фирма, организующая мероприятие, обращалась к нему за помощью.

Допускается возможность отнесения затрат на проведение переговоров с клиентами-физическими лицами к представительским расходам (письма Минфина от 05.07.2019 № 03-03-06/1/49848, от 05.06.2015 № 03-03-06/2/32859 и др.).

В состав представительских расходов организации с точки зрения Налогового кодекса РФ не входят:

— расходы на организацию развлечения гостей;

— предоставление гостям медицинских сервисов.

Налогообложение представительских расходов

Представительские расходы должны быть четко документированы и соответствовать требованиям налогового и бухгалтерского учета. Компании часто требуют от своих сотрудников предоставления отчетов о представительских расходах, включающих детали, цели и участников.

Для целей налогообложения прибыли представительские расходы должны соответствовать критериям:

— быть экономически обоснованными;

— быть документально подтвержденными.

Главный признак экономической обоснованности — осуществление в целях «установления или поддержания деловых связей между фирмой-налогоплательщиком и ее деловыми партнерами».

В НК РФ официально не отражены перечни документов, которые могут удостоверять факты совершения соответствующих расходов, но в основном это могут быть следующие документы:

— приказ директора о проведении официального мероприятия;

— программа официального мероприятия;

— договоры с поставщиками услуг, заказанных в целях проведения мероприятия;

— первичные документы, отражающие расчеты по соответствующим услугам;

— отчет о расходах в рамках мероприятия;

— акт о списании расходов.

В бухгалтерском учете понятия «представительские расходы» не существует, учет подобных сумм осуществляется с применением норм ПБУ 10/99 и классифицируется чаще всего как «прочие затраты».

Источник: www.banki.ru

Упрощенная система налогообложения — презентация

Первый слайд презентации: Упрощенная система налогообложения

Подготовила: Узун Юлия

Изображение слайда

Слайд 2

УСН – специальный налоговый режим, применяемый организациями и ИП на добровольной основе. Регулируется гл. 26.2, вступившей в силу с 1 января 2003 года.

Изображение слайда

Слайд 3

Освобождение от обязанности по уплате налогов Организации ИП Налог Исключения Налог Исключения 1. Налог на прибыль организаций за искл. налога по доходам в виде прибыли контролируемых иностранных компаний (20%), по доходам в виде дивидендов (0, 13, 15%), по доходам в виде процентов по гос. и муницип. ценным бумагам (0, 9, 15%) 1. НДФЛ В отношении доходов, полученных от предпринимательской деятельности за искл. налога, уплачиваемого с доходов в виде дивидендов (13%), с доходов, в отношении которых установлены налоговые ставки 35% и 9% 2. Налог на имущество организаций за искл. налога, уплачиваемого в отношении имущества, налоговой базой по которому признается кадастровая стоимость 2. Налог на имущество физических лиц В отношении имущества, используемого в предпринимательской деятельности 3. НДС за искл. налога, подлежащего уплате при ввозе товаров на территорию РФ, при осуществлении операций в соотв. в договором простого товарищества 3. НДС за искл. налога, подлежащего уплате при ввозе товаров на территорию РФ, при осуществлении операций в соотв. в договором простого товарищества

Изображение слайда

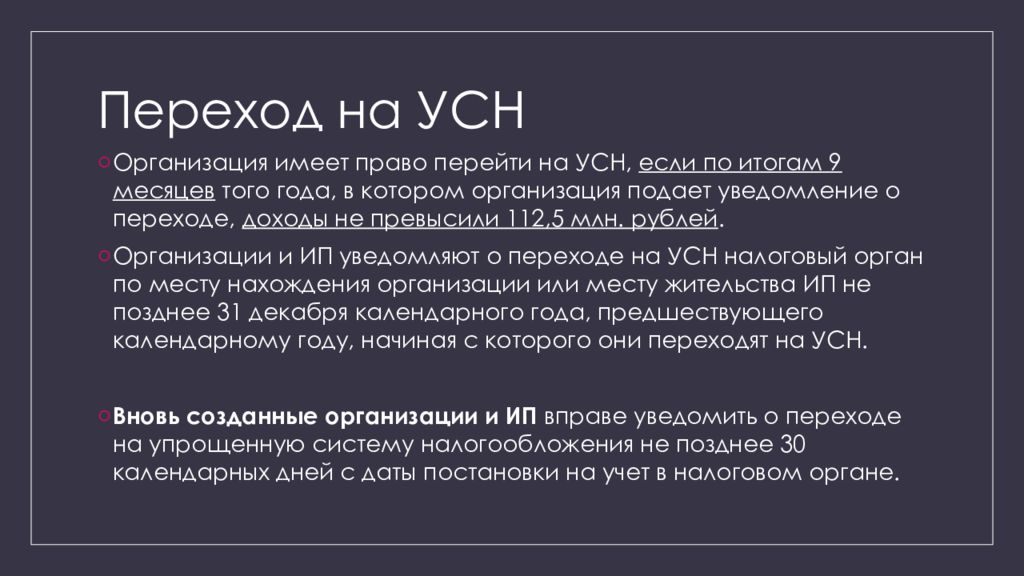

Слайд 4: Переход на УСН

Организация имеет право перейти на УСН, если по итогам 9 месяцев того года, в котором организация подает уведомление о переходе, доходы не превысили 112,5 млн. рублей. Организации и ИП уведомляют о переходе на УСН налоговый орган по месту нахождения организации или месту жительства ИП не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на УСН. Вновь созданные организации и ИП вправе уведомить о переходе на упрощенную систему налогообложения не позднее 30 календарных дней с даты постановки на учет в налоговом органе.

Изображение слайда

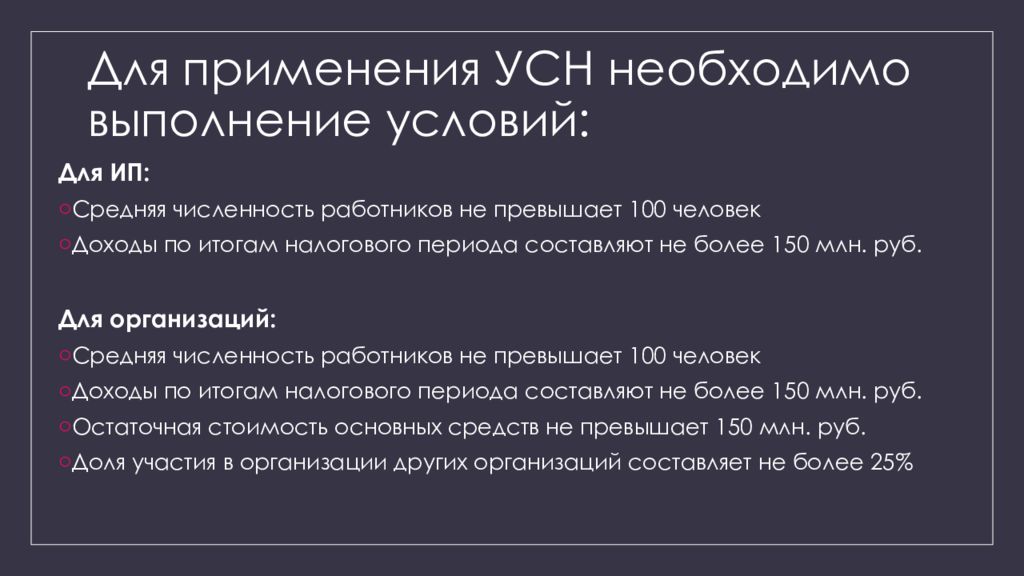

Слайд 5: Для применения УСН необходимо выполнение условий:

Для ИП: Средняя численность работников не превышает 100 человек Доходы по итогам налогового периода составляют не более 150 млн. руб. Для организаций: Средняя численность работников не превышает 100 человек Доходы по итогам налогового периода составляют не более 150 млн. руб. Остаточная стоимость основных средств не превышает 150 млн. руб. Доля участия в организации других организаций составляет не более 25%

Изображение слайда

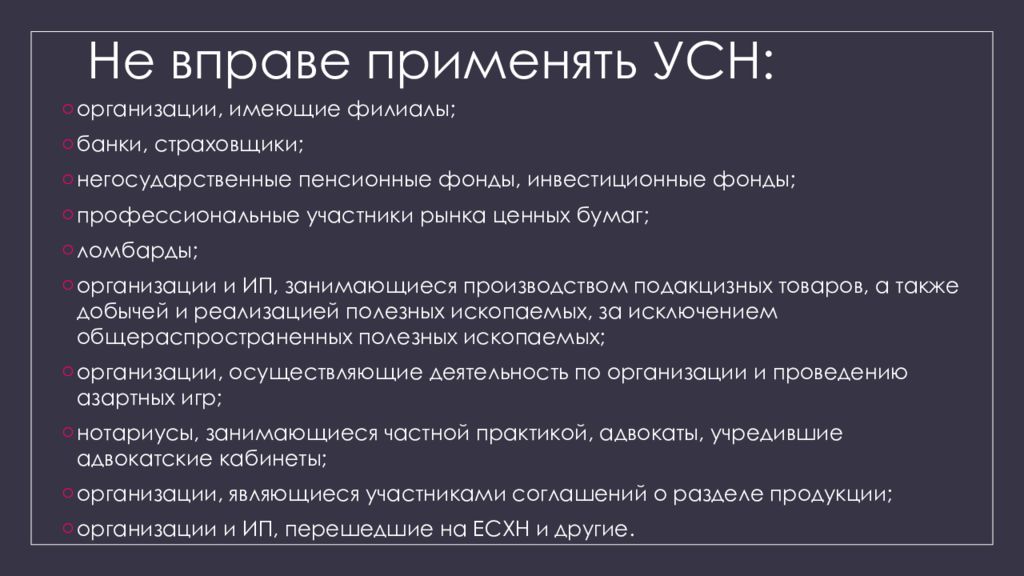

Слайд 6: Не вправе применять УСН:

организации, имеющие филиалы; б анки, страховщики ; негосударственные пенсионные фонды, инвестиционные фонды; профессиональные участники рынка ценных бумаг; ломбарды ; организации и ИП, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых; организации, осуществляющие деятельность по организации и проведению азартных игр ; нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты; организации, являющиеся участниками соглашений о разделе продукции ; организации и ИП, перешедшие на ЕСХН и другие.

Изображение слайда

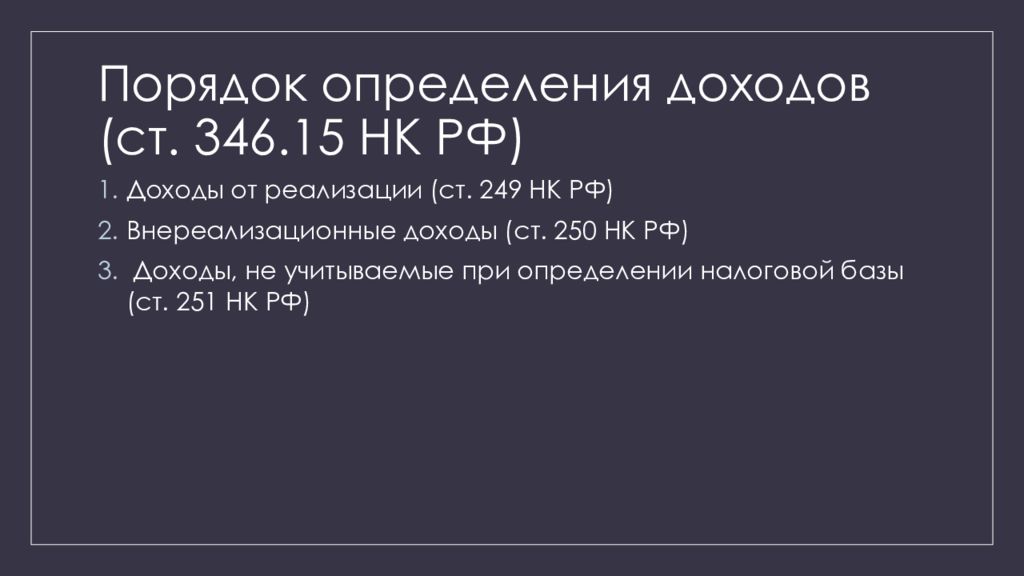

Слайд 7: Порядок определения доходов ( ст. 346.15 НК РФ)

Доходы от реализации (ст. 249 НК РФ) Внереализационные доходы (ст. 250 НК РФ) Доходы, не учитываемые при определении налоговой базы (ст. 251 НК РФ)

Изображение слайда

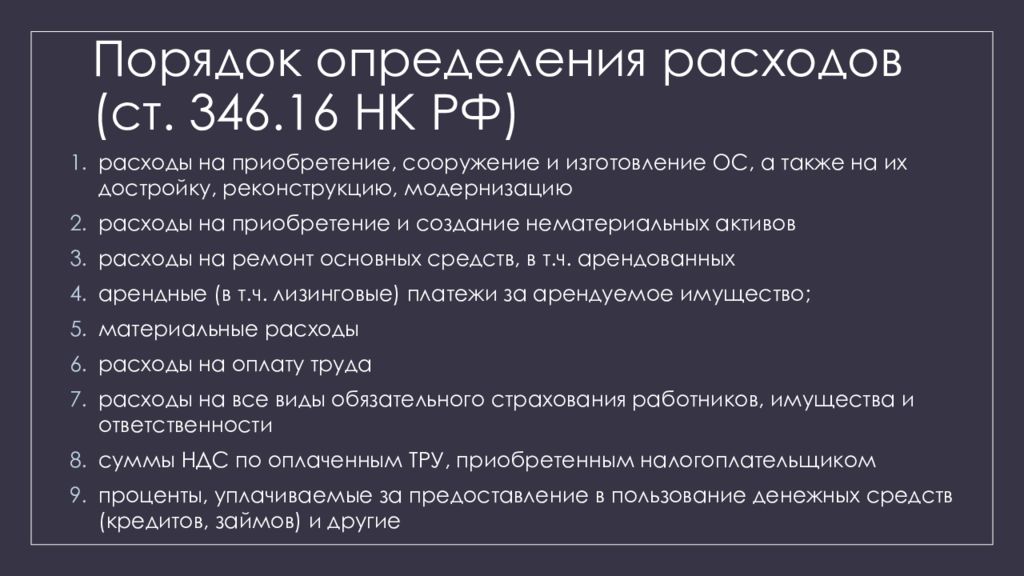

Слайд 8: Порядок определения расходов (ст. 346.16 НК РФ)

расходы на приобретение, сооружение и изготовление ОС, а также на их достройку, реконструкцию, модернизацию расходы на приобретение и создание нематериальных активов расходы на ремонт основных средств, в т.ч. арендованных арендные ( в т.ч. лизинговые) платежи за арендуемое имущество ; материальные расходы расходы на оплату труда расходы на все виды обязательного страхования работников, имущества и ответственности суммы НДС по оплаченным ТРУ, приобретенным налогоплательщиком проценты, уплачиваемые за предоставление в пользование денежных средств (кредитов, займов ) и другие

Изображение слайда

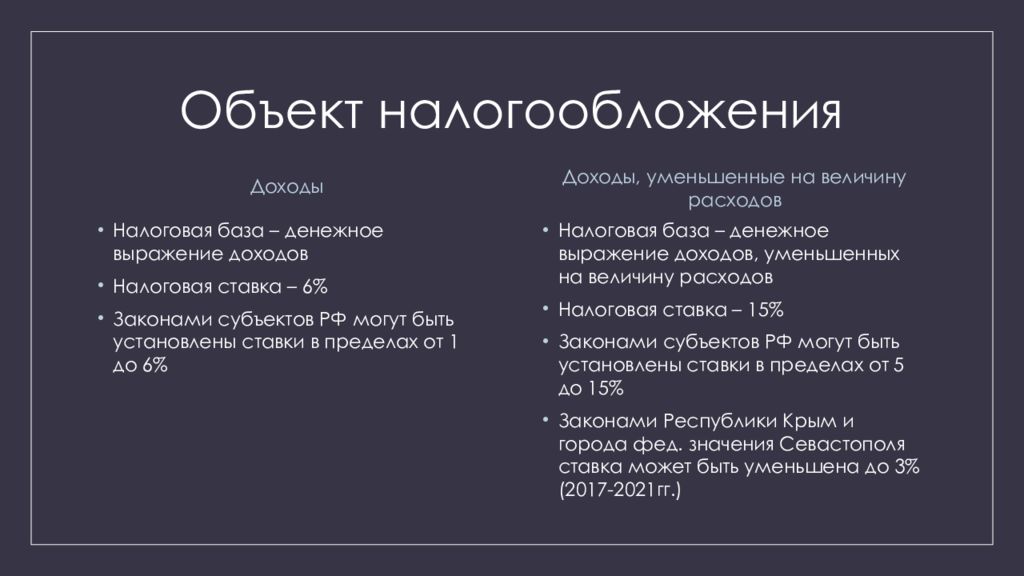

Слайд 9: Объект налогообложения

Доходы Налоговая база – денежное выражение доходов Налоговая ставка – 6% Законами субъектов РФ могут быть установлены ставки в пределах от 1 до 6% Доходы, уменьшенные на величину расходов Налоговая база – денежное выражение доходов, уменьшенных на величину расходов Налоговая ставка – 15% Законами субъектов РФ могут быть установлены ставки в пределах от 5 до 15% Законами Республики Крым и города фед. значения Севастополя ставка может быть уменьшена до 3% (2017-2021гг.)

Изображение слайда

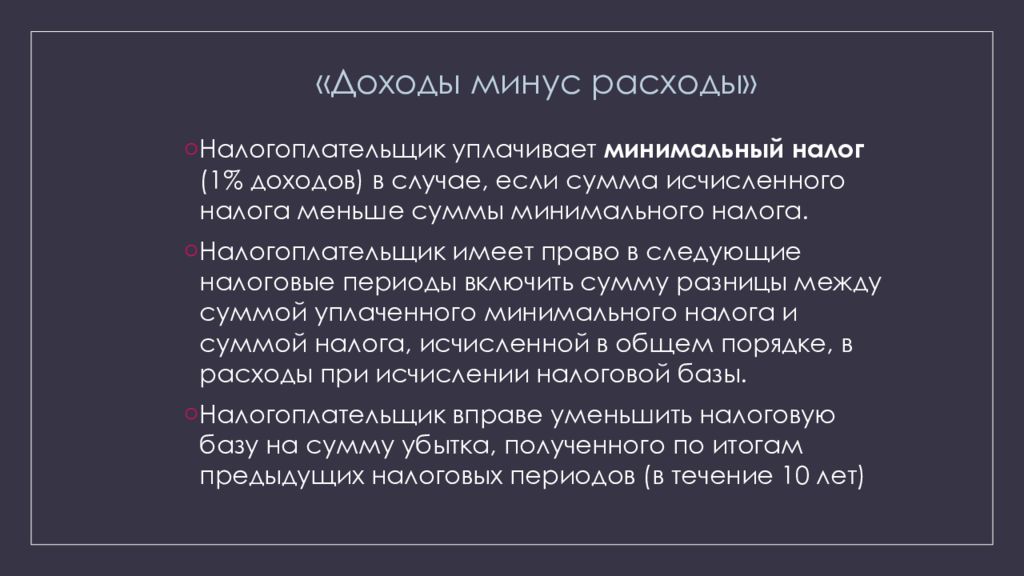

Слайд 10

«Доходы минус расходы» Налогоплательщик уплачивает минимальный налог (1% доходов) в случае, если сумма исчисленного налога меньше суммы минимального налога. Налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы. Налогоплательщик вправе уменьшить налоговую базу на сумму убытка, полученного по итогам предыдущих налоговых периодов (в течение 10 лет)

Изображение слайда

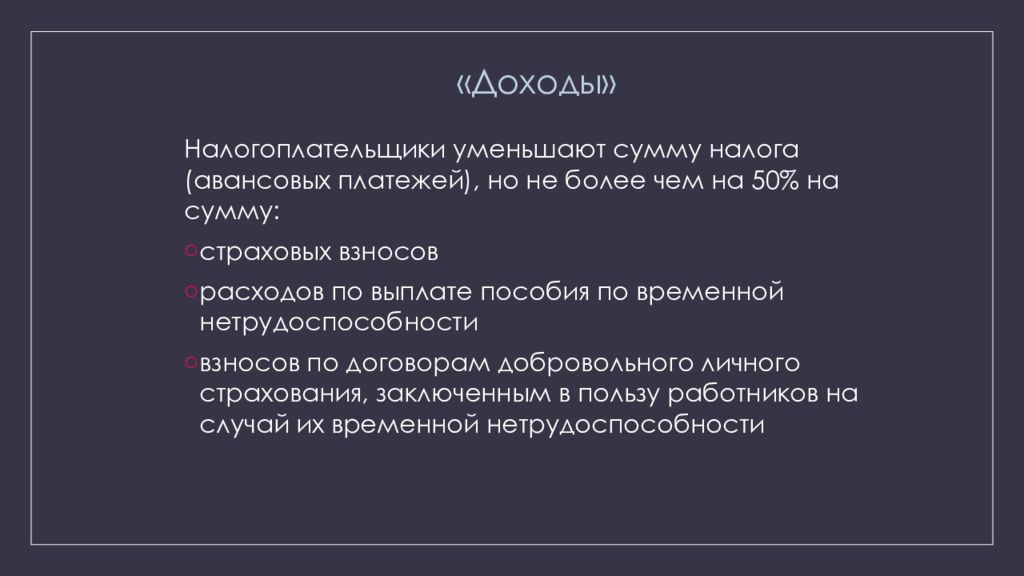

Слайд 11

«Доходы» Налогоплательщики уменьшают сумму налога (авансовых платежей ), но не более чем на 50% на сумму: с траховых взносов р асходов по выплате пособия по временной нетрудоспособности взносов по договорам добровольного личного страхования, заключенным в пользу работников на случай их временной нетрудоспособности

Изображение слайда

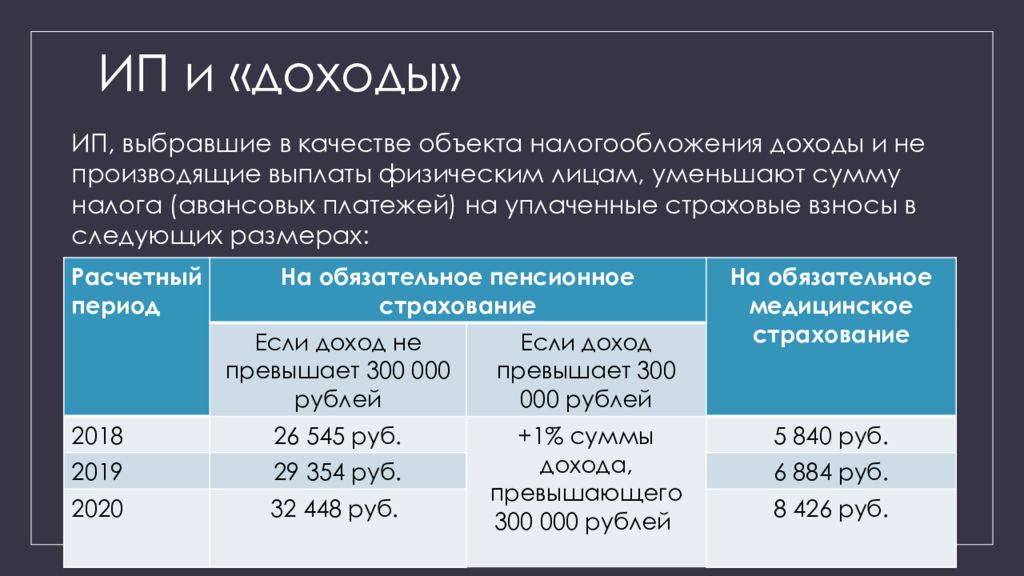

Слайд 12: ИП и «доходы»

ИП, выбравшие в качестве объекта налогообложения доходы и не производящие выплаты физическим лицам, уменьшают сумму налога (авансовых платежей) на уплаченные страховые взносы в следующих размерах: Расчетный период На обязательное пенсионное страхование На обязательное медицинское страхование Если доход не превышает 300 000 рублей Если доход превышает 300 000 рублей 2018 26 545 руб. +1% суммы дохода, превышающего 300 000 рублей 5 840 руб. 2019 29 354 руб. 6 884 руб. 2020 32 448 руб. 8 426 руб.

Изображение слайда

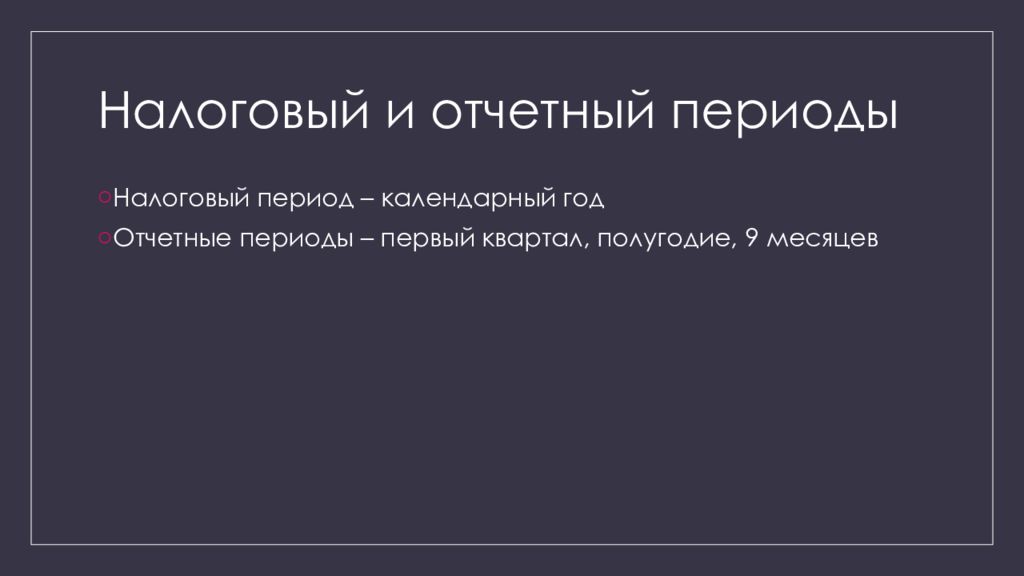

Слайд 13: Налоговый и отчетный периоды

Налоговый период – календарный год Отчетные периоды – первый квартал, полугодие, 9 месяцев

Изображение слайда

Последний слайд презентации: Упрощенная система налогообложения: Расчет авансовых платежей и налога

Авансовые платежи по налогу рассчитываются исходя из ставки налога и налоговой базы, рассчитанной нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу. Авансовые платежи по налогу уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом. Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы с учетом авансовых платежей. Налог подлежит уплате для организаций — не позднее 31 марта года, следующего за истекшим налоговым периодом, для ИП – не позднее 30 апреля

Источник: showslide.ru

Расход для презентации при усн

О возможности учета в качестве расходов платежей по паушальному взносу (фиксированному разовому платежу)

В соответствии с пп. 2.1 ст. 346.16 Налогового кодекса Российской Федерации (далее – НК РФ) налогоплательщик уменьшает полученные доходы, включая расходы на приобретение исключительных прав на изобретения, полезные модели, промышленные образцы, программы для электронных вычислительных машин, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора.

Указанный перечень объектов является исчерпывающим, поэтому паушальный взнос за предоставление права на использование товарного знака нельзя учитывать в качестве расходов. Данная позиция подтверждается письмом Министерства финансов Российской Федерации от 11 марта 2013 г. N 03-11-06/2/7122, в котором указано, что включение в состав расходов, учитываемых при определении налоговой базы, сумм, уплачиваемых за приобретение права на публичный показ (демонстрацию) кинофильмов не периодическими (текущими) платежами, а единовременно, ст. 346.16 НК РФ не предусмотрено. Несмотря на то, что в указанное письмо посвящено публичному показу (демонстрацию) кинофильмов, оно также применимо к товарным знакам, так как они тоже отсутствуют в указанном перечне.

Однако в связи с тем, что по договору коммерческой концессии зачастую также предоставляется секрет производства (ноу-хау) и право использования программного обеспечения, паушальный взнос можно учесть в качестве расходов на эти объекты. Обоснованием такого учета будет указание на то, что паушальный взнос уплачивается именно за предоставление секрета производства (ноу-хау) и права использования программного обеспечения, роялти же уплачивается за предоставления права использования товарного знака и иные объекты по договору коммерческой концессии, кроме секрета производства (ноу-хау) и программное обеспечение. Для произведения такого учета расходов необходимо выделить платежи по договору за указанные объекты.

Если исключительные права на программное обеспечение принадлежат правообладателю, то можно указать её наименование в целях идентификации. Если же правообладатель сам использует программное обеспечение по лицензионному договору, то идентифицировать её стоит только в случае, если по указанному договору имеется возможность заключать сублицензионные договоры, в противном случае возникнет риск предъявления претензий со стороны обладателя исключительных прав на программное обеспечение.

О возможности учета в качестве расходов платежей по роялти (периодические платежи)

Согласно пп. 32 ст. 346.16 НК РФ в расходы включаются периодические (текущие) платежи за пользование правами на результаты интеллектуальной деятельности и правами на средства индивидуализации (в частности, правами, возникающими из патентов на изобретения, полезные модели, промышленные образцы).

В связи с указанной нормой, платежи по роялти можно учитывать в качестве расходов для целей налогообложения, в том числе за предоставление права на использование товарного знака.

Для такого учета, как указывалось выше, в договор необходимо внести изменения, согласно которым роялти уплачивается за предоставление права на использование товарного знака и иные объекты, права использования которых предоставляется пользователю, кроме секрета производства (ноу-хау) и программного обеспечения.

Учет перечислений по роялти производится по счету расчетов «расчетов с поставщиками и подрядчиками» (счет 60) или «с разными дебиторами и кредиторами» (счет 76) (Приказ Минфина РФ от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»).

О возможности учитывать в качестве расходов маркетинговые взносы

В соответствии с пп. 20 ст. 346.16 НК РФ для целей налогообложения учитываются расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), товарного знака и знака обслуживания.

К расходам организации на рекламу согласно п. 4 ст. 264 НК РФ относятся:

- расходы на рекламные мероприятия через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению), информационно-телекоммуникационные сети, при кино- и видеообслуживании;

- расходы на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

- расходы на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов, изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания, и (или) о самой организации, на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

Расходы налогоплательщика на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний, а также расходы на иные виды рекламы, не указанные выше, для целей налогообложения признаются в размере, не превышающем 1 процента выручки от реализации (абз. 5 п. 4 ст. 264 НК РФ).

При этом следует учитывать, что согласно ч. 2 ст. 2 Федерального закона от 13 марта 2006 г. № 38-ФЗ «О рекламе» этот закон не распространяется на:

- политическую рекламу, в том числе предвыборную агитацию и агитацию по вопросам референдума;

- информацию, раскрытие или распространение либо доведение до потребителя которой является обязательным;

- справочно-информационные и аналитические материалы (обзоры внутреннего и внешнего рынков, результаты научных исследований и испытаний), не имеющие в качестве основной цели продвижение товара на рынке и не являющиеся социальной рекламой;

- на вывески и указатели, не содержащие сведений рекламного характера;

- объявления физических лиц или юридических лиц, не связанные с осуществлением предпринимательской деятельности;

- информацию о товаре, его изготовителе, об импортере или экспортере, размещенную на товаре или его упаковке;

- любые элементы оформления товара, помещенные на товаре или его упаковке и не относящиеся к другому товару;

- упоминания о товаре, средствах его индивидуализации, об изготовителе или о продавце товара, которые органично интегрированы в произведения науки, литературы или искусства и сами по себе не являются сведениями рекламного характера.

Вышеуказанное не является рекламой, в связи с чем такие расходы не подлежат учету. Эта позиция подтверждается письмом Министерства финансов Российской Федерации от 08 сентября 2008 г. № 03-11-04/2/135.

Если маркетинговый взнос включает в себя только рекламные расходы, то его можно учесть в целях налогообложения (рекомендуем включить в договор указание на что именно перечисляется маркетинговый взнос).

Пошлину за государственную регистрацию предоставления права использования товарного знака нельзя учесть в качестве расходов, так как такой вид расходов не указан в п. 1 ст. 346.16 НК РФ. Эта позиция подтверждается письмом Министерства финансов Российской Федерации от 22 апреля 2010 г. N 03-11-06/2/66 (в письме даны разъяснения по отношению к лицензионному договору, но они также применимы к договору коммерческой концессии).

Источник: abplaw.ru