ИП на УСН сдает в аренду автомобиль ООО на УСН. может ли ИП учесть расходы на бензин в составе принимаемых расходов для целей налогообложения? Спасибо.

Ответы на вопрос (2):

15.06.2017, 08:39,

Да, может, если Вы платите налог не с получаемого дохода, а с доходов за минусом расходов. Удачи Вам и всего доброго.

Автор вопроса

15.06.2017, 09:57,

г. Ноябрьск

А на какую статью вы ссылаетесь?

15.06.2017, 10:10,

Все зависит от условий договора, а так же от того является директором ООО стороннее лицо или нет, а так же сможете ли Вы их документально подтвердить.

15.06.2017, 10:15,

Может учесть в расходах согласно ст.346.16 Налогового Кодекса.

При определении объекта налогообложения налогоплательщик уменьшает полученные доходы на следующие расходы:

5) материальные расходы;

Как составить договор аренды автомобиля для включения его в баланс ООО на УСН и списывания расходов по эксплуатации

Как правильно составить договор аренды автомобиля чтобы поставить его на баланс предприятия ООО на УСН и списывать расходы по эксплуатации, расход бензина и ремонта автомобиля? И какие документы нужны для этого!

Расход топлива, как экономить топливо

Я ип усн 6% сдаю аренду тс для такси за 30000₽ в месяц я должен от этого налог платить.

Возможно ли включить оплату аренды за декабрь 2008 года в расходы 1 квартала 2009 года при работе на УСН доходы-расходы 15%?

Работаем на УСН доходы-расходы 15%. Здание арендованное. Согласно договора оплатили аренду за декабрь 2008 г. в январе 2009 г.Счет-фактура проведен в декабре. Можем ли мы оплату аренды за декабрь включить в расходы 1 квартала 2009 г. Спасибо.

Возможность заключения безвозмездного договора аренды автомобиля для ИП с УСН 15%: документы, налоговые последствия

Я — ИП, УСН 15%. Могу ли я заключить безвозмездный договор аренды автомобиля с человеком, который не является работником, и отнести расходы на автомобиль к налогооблагаемой базе? Какие договоры и документы нужно оформить? Какие налоговые последствия возникают?

Возможность аренды автомобиля для разовых перевозок физическим лицом-водителем и налоговые обязательства

Добрый день! ИП на УСН (транспортные грузоперевозки) транспорта и сотрудников в штате нет. Перевозки разовые. Имеет ли ИП право взять у физ. лица-водителя в аренду (на разовую перевозку) автомобиль не оформляя водителя на работу. Какие налоги при этом обязан оплатить физ. лицо-водитель?

Аренда автомобиля: возможно ли ее проводить как ИП на УСН 6% и необходимы ли касса и расчетный счет?

У меня ИП (6%УСН). Могу ли я сдавать в аренду свой автомобиль (как ИП, чтобы платить налоги) физическому лицу, который не является предпринимателем, либо самозанятым. И нужна ли мне касса или расчетный счёт для этого?

Возможно ли ИП на УСН-15% арендовать автомобиль у себя или своей жены и учесть расходы по аренде в уменьшение дохода?

Особенности аренды автомобиля для предприятия на УСН: возможность аренды для машины работника и учет материалов

Хотелось бы поподробнее об аренде автомобиля. Предприятие на УСН доходы минус расходы. На предприятии работают три машины, одна директора, две работников, подвозят к объектам работников и материалы. Мне нужно оформить безвозмездную аренду, что бы учитывать материалы. Как я поняла на машину директора оформить аренду нельзя, а на машину работника?

Как на основании путевых листов списать расходы на ГСМ в 1С БП 8.3 ?

Где можно посмотреть поподробнее об аренде автомашины предприятием?

Источник: www.9111.ru

Расход топлива при усн

УСН | НА ПРАКТИКЕ

Свиридова Т. В.,

руководитель аудиторской фирмы, консультант по налогам и сборам, судебный эксперт

Есть ли зависимость между расходами

на ГСМ и путевыми листами?

В соответствии с требованиями ч. 1 ст. 9 Закона от 06.12.2011 № 402-ФЗ, п. 1 ст. 252 НК РФ объем израсходованных ГСМ должен быть подтвержден документально. С этой целью необходимо использовать путевые листы, причем независимо от того, находится автомобиль в собственности или арендован, в т. ч. у сотрудника. Согласно ст.

6 Закона от 08.11.2007 № 259-ФЗ использовать путевой лист обязаны только специализированные автотранспортные организации, автохозяйства. Если организация не является автотранспортным предприятием, то подтверждать расходы на бензин не обязательно строго путевыми листами, для таких предприятий обязанность использовать путевой лист законодательством не предусмотрена. В этом случае организовать учет ГСМ можно на основании других первичных документов бухгалтерского и налогового учета (например, приказов, актов, оборотных ведомостей движения ГСМ, отчетов и пр.). Такая точка зрения подтверждается судебной практикой (постановления ФАС Московского округа от 18.09.2013 № А40-19421/13-99-60, от 25.10.2012 № А40-13623/12-75-66, Восточно-Сибирского округа от 25.02.2010 № А74-3569/2009). Между тем следует знать, что в случае неиспользования путевых листов организации нужно быть готовой к спорам с налоговой инспекцией.

ПОЗИЦИЯ МИНФИНА Для целей налогообложения путевой лист является одним из документов, который подтверждает расходы перевозчика на приобретение горюче-смазочных материалов. — Письмо Минфина России от 25.08.2009 № 03-03-06/2/161.

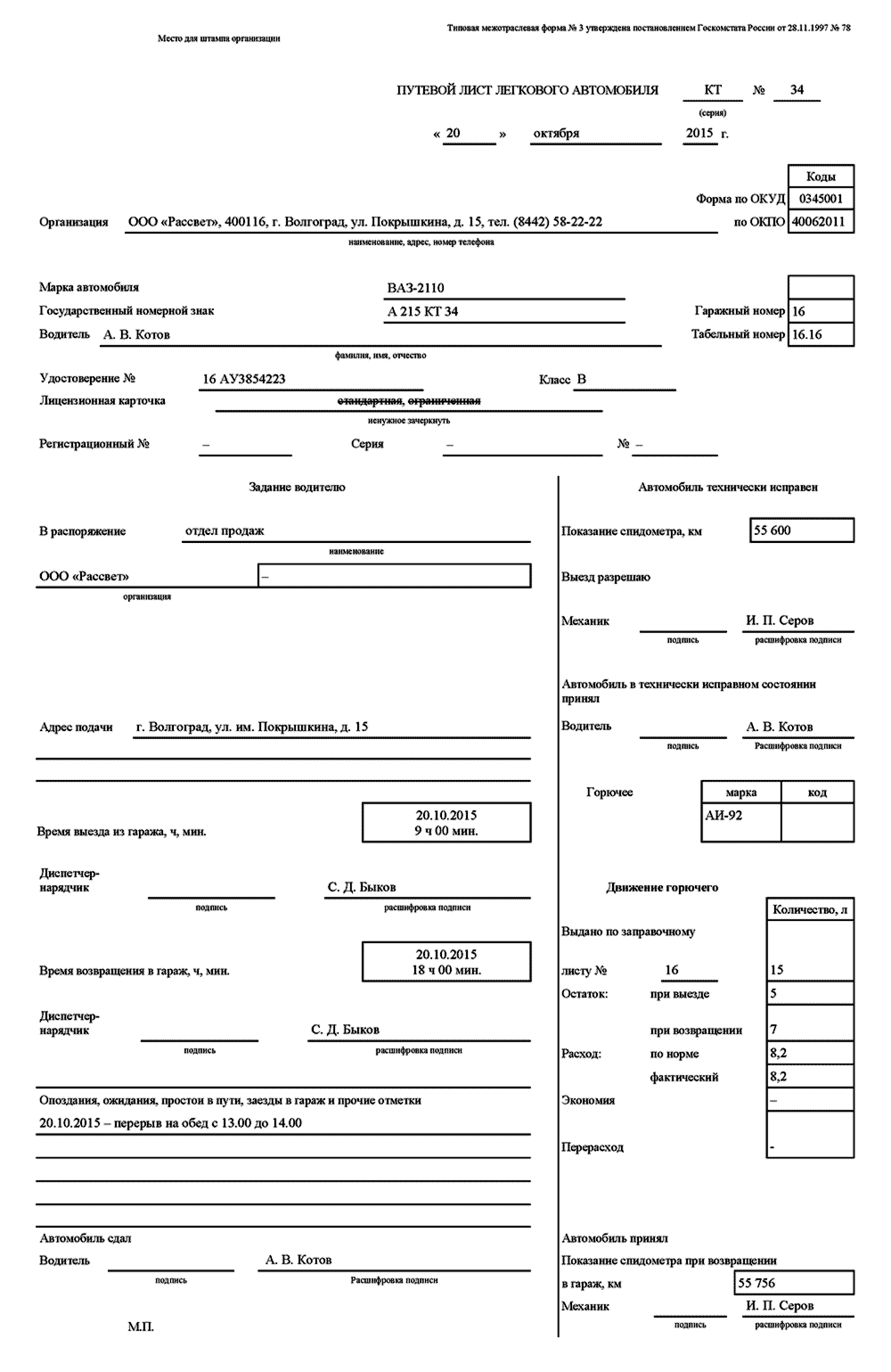

Унифицированные образцы путевых листов утверждены постановлением Госкомстата России от 28.11.1997 № 78, но они не являются обязательными к применению. Например, если какие-либо реквизиты в унифицированной форме не используются или, наоборот, в путевом листе отсутствуют необходимые показатели, можно самостоятельно разработать бланки путевых листов.

Главное, чтобы в них содержались все обязательные реквизиты, предусмотренные разделом II приказа Минтранса России от 18.09.2008 № 152, в частности, номер путевого листа в хронологическом порядке, сведения о водителе, данные о транспортном средстве и др. Организация вправе предусмотреть дополнительные реквизиты, учитывающие особенности ее деятельности.

Помимо этого, такой бланк должен отвечать и остальным требованиям законодательства, предъявляемым к первичным документам в соответствии с ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ. Применение путевых листов нужно зафиксировать в учетной политике (п. 4 ПБУ 1/2008). Путевой лист оформляется в одном экземпляре на каждое транспортное средство.

При этом тип машины нужно сразу обозначить в наименовании путевого листа, к примеру, путевой лист легкового или грузового автомобиля. Заполнять бланк путевого листа должен уполномоченный сотрудник организации, например диспетчер. Все путевые листы должны быть пронумерованы и заверены печатью (штампом).

ПОЛЕЗНО ЗНАТЬ Путевой лист представляет собой документ, служащий для учета и контроля работы транспортного средства, водителя.

При выезде автомобиля и после его возвращения в гараж путевой лист должен заверить механик или сотрудник, отвечающий за эксплуатацию автотранспорта, своей подписью с указанием Ф. И. О. или соответствующим штампом. Дату и время предрейсового и послерейсового медосмотра водителя отмечает медработник, проводивший осмотр, также заверяя их своей подписью с указанием Ф. И. О. или соответствующим штампом.

Помимо этого, по результатам предрейсового осмотра в путевом листе медработник должен сделать запись: «Прошел предрейсовый медицинский осмотр, к исполнению трудовых обязанностей допущен». А по результатам послерейсового осмотра – запись: «Прошел послерейсовый медицинский осмотр». Указанные отметки следует делать независимо от того, в собственности автомобиль или арендован (в т. ч. у сотрудника) (п.п. 16, 17 Порядка, утвержденного приказом Минздрава России от 15.12.2014 № 835н). Для того чтобы избежать споров с проверяющими органами в случае, если у предприятия нет возможности держать в штате врача, можно заключить с медицинским работником договор подряда или оформить его как внешнего совместителя.

ПЕРВОИСТОЧНИК Предсменные, предрейсовые и послесменные, послерейсовые медосмотры проводятся медицинскими работниками, имеющими высшее и(или) среднее профессиональное образование, медицинской организацией или иной организацией, осуществляющей медицинскую деятельность (в том числе медицинским работником, состоящим в штате работодателя), при наличии соответствующей лицензии, предусматривающей выполнение работ (оказание услуг) по медицинским осмотрам (предрейсовым, послерейсовым, предсменным, послесменным). — Пункт 8 приказа Министерства здравоохранения РФ от 15.12.2014 № 835н.

Зачастую организации не выполняют требование о том, что отметку в путевом листе должен поставить именно медработник, проводивший осмотр, поэтому при отсутствии штатного врача это делает не медицинский работник (как это должно быть по правилам), а кто-то из своих сотрудников, например руководитель транспортного отдела. В этом случае организация допускает нарушение, поскольку проведение предрейсовых (послерейсовых) осмотров иными лицами является нарушением, за которое компанию могут оштрафовать (п.п. 8, 9 Порядка, утвержденного приказом Минздрава России от 15.12.2014 № 835н). В путевом листе нужно обязательно указывать время выезда, прибытия и километраж на протяжении всего маршрута следования. Если эти графы будут заполнены некорректно, то расходы на ГСМ по данному путевому листу налоговые инспекторы могут признать необоснованными, поскольку отсутствие в путевом листе информации о конкретном месте и времени следования не позволяет судить о факте использования автомобиля в служебных целях (письма Минфина России от 20.02.2006 № 03-03-04/1/129, УФНС России по г. Москве от 13.11.2006 № 20-12/100253, от 19.06.2006 № 20-12/54213).

ПОЗИЦИЯ МИНФИНА Контролирующие органы также высказывали мнение о том, что учет служебных поездок в путевых листах является одним из оснований для выплаты работнику компенсации за использование личного автомобиля в служебных поездках. — Письмо Минфина РФ от 13.04.2007 № 14-05-07/6.

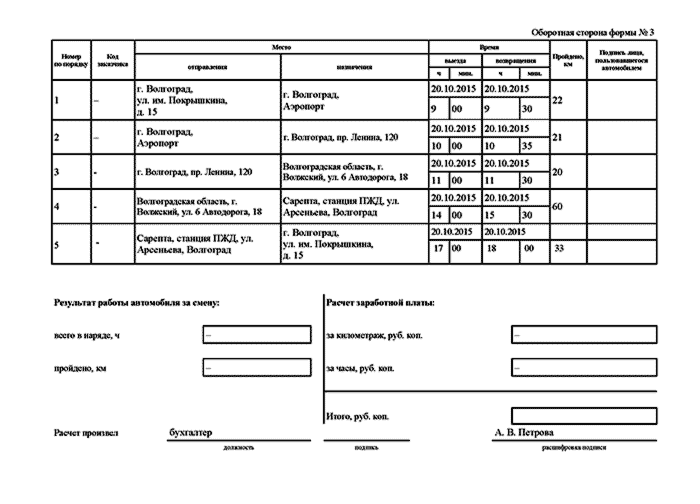

Кроме того, в путевом листе необходимо указывать конкретный пункт назначения. Например, так: «Место отправления – г. Саратов, пр. им. Кирова, д. 15; место назначения – г. Волгоград, ул. Невская, д. 12». Нельзя делать записи типа «поездки по городу».

Если организация эксплуатирует автомобиль в пределах одного населенного пункта, в путевом листе надо записать каждый адрес, где побывал водитель. Путевой лист оформляется на каждый день или иной срок не более одного месяца.

Если транспортное средство используется посменно несколькими водителями, то можно на одну машину оформить сразу несколько путевых листов – для каждого водителя (раздел III приказа Минтранса России от 18.09.2008 № 152). При оформлении путевых листов следует аккуратно и без ошибок заполнять все обязательные реквизиты.

Дело в том, что при проверке допущенные неточности могут стать для налоговых инспекторов основанием исключить путевые листы из состава документов, подтверждающих расходы. Тогда обоснованность затрат придется доказывать в суде. Арбитражные суды при рассмотрении подобных споров придерживаются разных позиций. Некоторые судьи указывают, что несоответствия в путевых листах не опровергают того, что у организации были расходы, связанные с предпринимательской деятельностью (например, определение ВАС РФ от 15.12.2008 № ВАС-16222/08, постановление ФАС Северо-Кавказского округа от 27.08.2008 № Ф08-5063/2008). В то же время многие суды подтверждают, что расходы на ГСМ нельзя включать в расходы, если в путевых листах отсутствует информация о маршруте, пробеге, показаниях спидометра либо путевые листы подписаны неуполномоченными лицами, нет расшифровки подписей и т. д. (например, определение ВАС РФ от 30.08.2013 № ВАС-11880/13, постановления ФАС Уральского округа от 05.03.2009 № Ф09-946/09-С5).

ПОЛЕЗНО ЗНАТЬ Данные о расходе бензина являются одним из важнейших реквизитов. Исключать такой реквизит из формы путевого листа или не заполнять его не рекомендуется, так как в этом случае придется защищать возможность учета расходов на ГСМ в суде.

Если невозможно заполнить какой-либо из реквизитов путевого листа, то причину этого следует обязательно задокументировать и указать в соответствующем поле. Например, такая ситуация может возникнуть, если из-за неисправности спидометра в путевом листе невозможно заполнить поле «Показания спидометра».

Тогда данный факт необходимо отразить в соответствующем документе, в частности, составить акт о выявленных неисправностях (дефектах) транспортного средства. Факт выхода оборудования из строя и реквизиты этого документа (например, акта) указываются в поле «Показания спидометра».

Помимо этого, к путевому листу необходимо приложить документ, подтверждающий расстояние, которое было пройдено автомобилем с неисправным спидометром. В соответствии со ст. 9 Закона от 06.12.2011 № 402-ФЗ данный документ должен содержать все необходимые реквизиты, предусмотренные для первичных документов.

Подтвердить пробег можно также бухгалтерской справкой, в которой отражается пройденное автомобилем расстояние, если его возможно определить в результате измерений. Аналогичная точка зрения отражена в письме ФНС России от 16.07.2010 № ШС-37-3/6848.

Важно отметить, что использование сотрудником служебного транспорта без путевых листов или других подтверждающих документов может быть расценено как использование автомобиля в личных целях, что может повлечь за собой требование налоговых инспекторов начислить НДФЛ с дохода, полученного в натуральной форме. Например, исходя из стоимости аренды машины за период пользования.

Такие разъяснения содержатся в письме Минфина России от 11.06.2014 № 03-04-05/28243. Для того чтобы контролировать, кому из водителей и когда выдали путевые листы и вовремя ли их сдали в бухгалтерию, следует делать соответствующие записи в журнале учета движения путевых листов (п. 17 раздела III приказа Минтранса России от 18.09.2008 № 152). Постановлением Госкомстата России от 28.11.1997 № 78 предусмотрена типовая форма этого документа (форма № 8).

ВАЖНО В РАБОТЕ Оформленные путевые листы необходимо хранить в течение пяти лет.

Порядок списания ГСМ

Количество топлива, которое списывается на затраты, рассчитывается по данным путевого листа следующим образом:

Количество ГСМ, списываемое на затраты (л) = Остаток топлива при выезде автомобиля (л) +

Количество топлива, заправленного в бак автомобиля (л) – Остаток топлива на конец дня (л)

При этом стоимость топлива, которая списывается на расходы, зависит от метода оценки МПЗ (ФИФО, по средней себестоимости) (п. 16 ПБУ 5/01). В бухгалтерском учете списание ГСМ отражается следующей проводкой: Дебет 20 (23, 26, 44. ) Кредит 10.3 – списана стоимость израсходованного топлива (на основании путевого листа).

Учет ГСМ при применении УСН

Экономическое обоснование

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Для экономического обоснования расходов на ГСМ организация может использовать нормы, рекомендованные Минтрансом России, или самостоятельно разработать внутренние нормы, утвердив лимиты расхода топлива приказом руководителя.

В том случае, если расходы на бензин превысят и внутриорганизационные нормы, данный факт необходимо документально обосновать. В противном случае сверхлимитные расходы на ГСМ не будут экономически оправданными, а значит, учесть их при расчете единого налога при УСН не получится (п. 1 ст. 252 НК РФ).

Такой вывод содержится в постановлении ФАС Западно-Сибирского округа от 05.04.2012 № А2708757/2011. Необходимо добавить, что расходы на ГСМ можно подтвердить не только путевыми листами, но и любыми другими документами, позволяющими достоверно определить пройденный путь. Например, документами, заполненными на основе данных приборов учета и контроля перемещения транспортных средств с использованием системы спутниковой навигации ГЛОНАСС или иных систем (письмо Минфина России от 16.06.2011 № 03-03-06/1/354). Скачать: Пример заполнения путевого листа легкового автомобиля (форма № 3).

Источник: buhpressa.ru

Нормы расхода топлива: используем зимние коэффициенты

Нормы расхода топлива — это показатель, который утверждает Министерство транспорта РФ. Носит рекомендательный характер: организации могут воспользоваться им при утверждении локальных нормативов.

Со списанием ГСМ сталкивается практически каждая вторая организация: даже компании, не занимающиеся транспортными перевозками, как правило, имеют на балансе автотранспорт или арендуют его. Неизбежно возникает вопрос: каким образом учесть затраты на списание бензина и иных ГСМ. Разъяснения контролирующих органов противоречивы и часто изменяются.

Нормативное регулирование

Документом, которым устанавливаются нормативы топливных расходов, является Распоряжение Минтранспорта № АМ-23-р от 14.03.2008 . Организации утверждают локальные нормы списания ГСМ и нормы расхода топлива по Приказу Минтранса 23-р: в 2023 году его не меняли, последнюю редакцию выпустили в сентябре 2018 г. Изменения внесли Распоряжением Минтранса РФ № ИА-159-р от 20.09.2018 .

Минтранс рекомендует объем израсходованного бензина считать следующим образом:

- QH — расход топлива,

- HS — базовая норма расхода топлива на 100 км по Приказу Минтранса на 2023 год (устанавливается в л/100 км);

- S — пробег автомобиля;

- D — поправочный коэффициент.

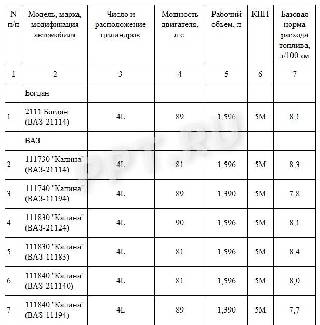

Распоряжение устанавливает для большинства моделей автомашин базовые показатели. Актуальная таблица расхода топлива по маркам автомобилей на 2023 год дифференцирована по типам автотранспорта (легковой, грузовой и т. д.) и содержит тысячи наименований. Ее начало выглядит так:

Поправочный коэффициент рассчитывается, исходя из надбавок к базовому тарифу, устанавливаемых в связи с условиями эксплуатации.

С какого числа применяются зимние нормативы

При понижении температуры ниже +5 °С применяется зимняя надбавка, продолжительность применения которой зависит от региона. Единого норматива, с какого числа переход на зимние нормы расхода ГСМ в 2023 году по регионам состоится этой зимой, нет. Переход осуществляется в зависимости от климатической зоны.

От климата места эксплуатации зависят и зимние, и летние нормы расхода топлива — с какого месяца вводятся. В центральной части России зимняя надбавка составляет до 10% и вводится на пять месяцев: с 1 ноября по 31 марта. В северных районах надбавка достигает 20% и применяется до 7 месяцев в году.

В таблице — зимняя норма расхода топлива по регионам в 2023 году:

Субъект Российской Федерации или его часть

Количество месяцев и срок, с какого по какое зимний период для автомобилей в регионе

Предельная величина зимних надбавок, не более, %

Полный перечень зимних норм расхода ГСМ и сроки их применения в 2023 году по климатическим зонам представлен в приложении 2 к методическим рекомендациям установления нормативов расходования ГСМ.

Для перехода на зимние коэффициенты рекомендуется издать приказ.

Иные виды надбавок к базовым нормативам

Кроме сезонных условий эксплуатации, распоряжение АМ-23-р устанавливает следующие причины увеличения базовых тарифов расходования ГСМ:

- работа в горной местности (от 5 до 20%);

- эксплуатация в населенных пунктах с большой численностью населения (от 5 до 35%);

- движение с пониженной скоростью (например, при скорости ниже 20 км/ч — до 35%);

- эксплуатация свыше 5 лет и пробег более 100 000 км (5%), свыше 8 лет и 150 000 км (10%);

- использование кондиционера (до 10%).

В некоторых случаях базовые нормативы понижаются. Например, при эксплуатации на равнинной местности за пределами населенных пунктов.

Что говорит налоговое законодательство

Базовая норма расхода топлива, установленная Минтрансом, не является обязательной. Налоговый кодекс не содержит требований о необходимости нормирования расходования ГСМ. Расходы на топливо для автотранспорта организация вправе списать в размере фактических затрат. Это правило действует и для ОСНО при расчете налога на прибыль, и для УСН.

Этой позиции на сегодняшний день придерживается и Минфин (письмо № 03-03-06/1/2875 от 27.01.2014). Контролирующие органы указывают, что затраты на ГСМ необходимо экономически обосновать и документально подтвердить, а каких-либо требований об их нормировании в НК РФ не установлено. Но налогоплательщик вправе установить объемы списания, опираясь на методические рекомендации Минтранса № АМ-23-р.

Эксперты КонсультантПлюс разобрали, как рассчитать расход ГСМ по нормам. Используйте эти инструкции бесплатно.

Достаточно длительное время контролирующие органы придерживались противоположной точки зрения. Еще в 2010 году в письме № 03-03-06/2/57 от 03.09.2010 Минфин указывал на обязанность налогоплательщика применять нормативы расходования топлива, установленные Минтрансом. Но затем под влиянием судебной практики точка зрения Минфином была изменена. И теперь для применения иных нормативов списания налогоплательщику необходимо документально обосновать правомерность списания ГСМ в том объеме, в котором они были фактически израсходованы.

Как разработать собственные нормы

Организации не обязаны руководствоваться нормативами, установленными Минтрансом в Распоряжении № АМ-23-р. В своих внутренних нормативных документах компания вправе установить учет ГСМ в затратах в фактически израсходованных объемах. И использовать в качестве подтверждающих документы на приобретение топлива и путевые листы, указывающие на эксплуатацию автомобиля.

Тем не менее, в целях внутреннего контроля за расходованием ГСМ организация вправе разработать и установить собственные нормы. Для этого опираются:

- на нормативы Минтранса;

- на рекомендации производителя;

- на собственные контрольные цифры, утвержденные специальной комиссией на основе контрольных измерений.

В этом же приказе говорится , когда переходят на летнюю норму расхода топлива, какие еще поправочные коэффициенты применяются в зависимости от условий эксплуатации автотранспорта.

Вам в помощь образцы, бланки для скачивания

- Задорожнева Александра

2021-11-26 11:29:54

Внутренние нормативы на зимний и летний период организации закрепляют локальным приказом. А при расчете налога на прибыль нормировать расходы на горюче-смазочные материалы не нужно. Это подтвердил Минфин в письме № 03-03-07/19283 от 22.03.2019.

2022-11-11 11:20:55

Здравствуйте. Нормы расхода топлива — это конечно хорошо, помогают бороться с недобросовестными сотрудниками, которые всегда пытаются украсть горюче-смазочные материалы. Но и большие проблемы от этого, поскольку я сам был водителем несколько лет. Транспортное средство одной модели, с одинаковым пробегом могут потреблять разный уровень бензина. И из-за этих норм постоянно приходится объяснять почему у тебя перерасход, хотя тебе выдали технику еле живую, хоть и с небольшим пробегом.

Источник: ppt.ru