Квр для материальной помощи в связи со смертью сотрудника

В соответствии со ст. 2 Семейного кодекса РФ членами семьи являются супруги, родители, дети, усыновители и усыновленные. Поэтому материальная помощь не будет облагаться НДФЛ, если она выплачивается работнику в связи со смертью вышеперечисленных лиц или этим лицам в связи со смертью работника (Письмо Минфина России от 03.08.2022 N 03-05-01-04/234).

Естественно, заполнять этот реквизит нужно лишь при его наличии. В противном случае эту строку можно просто оставить пустой. Выдача подотчетных сумм может производиться либо на основании письменного заявления подотчетного лица, либо по распорядительному документу самого юрлица.

Квр для материальной помощи в связи со смертью сотрудника

N 02-05-10/21715 Об отражении в учете расходов государственных (муниципальных) учреждений на выплату материальной помощи членам семьи умершего сотрудника и материальной помощи неработающим пенсионерам (бывшим сотрудникам), осуществляемые в соответствии с коллективным договором учреждения за счет средств от приносящей доход деятельности Департамент бюджетной методологии Министерства финансов Российской Федерации рассмотрел письмо Федерального государственного бюджетного образовательного учреждения высшего образования и сообщает.

Увольнение сотрудника в 1С 8.3 Бухгалтерия пошагово

N 65н, расходы государственных (муниципальных) учреждений на выплату материальной помощи членам семьи умершего сотрудника и материальной помощи неработающим пенсионерам (бывшим сотрудникам), осуществляемые в соответствии с коллективным договором учреждения за счет средств от приносящей доход деятельности, следует отражать по виду расходов 321 «Пособия, компенсации и иные социальные выплаты гражданам, кроме публичных нормативных обязательств» с увязкой в целях бюджетного учета с подстатьей 263 «Пенсии, пособия, выплачиваемые организациями сектора государственного управления» классификации операций сектора государственного управления.

Квр для материальной помощи в связи со смертью сотрудника

- Выплачиваемая сумма матпомощи не облагается страховыми взносами для плательщиков страховых взносов.

- Сумма единовременной матпомощи, которая выплачивается сотруднику при смерти членов его семьи, не облагается налогом на прибыль, НДФЛ .

Следовательно, если материальная помощь выплачивается членам семьи бывшего, уволившегося не в связи с выходом на пенсию, либо бывшему, уволившемуся не в связи с выходом на пенсию, такая материальная помощь облагается НДФЛ.

Квр для материальной помощи в связи со смертью сотрудника

Таким образом, в целях гл. 25 НК РФ к расходам на оплату труда относятся любые соответствующие требованиям ст. 252 НК РФ виды расходов, произведенных в пользу работника, в случае если они предусмотрены трудовым и (или) коллективным договором, за исключением расходов, указанных в ст. 270 НК РФ.

Учреждения и организации оказывают материальную помощь работникам, бывшим работникам, а также членам их семей на различных основаниях. При этом немаловажно документальное оформление таких выплат, а также их налогообложение. Об особенностях данных выплат мы и поговорим в статье.

Расходы на оплату труда при УСН

Рекомендуем прочесть: Могут Ли Наложить Арест На Ячейку В Банке

Как оформить материальную помощь в связи со смертью родственника

Социальный статус умершего может быть различным, и от этого зависит, кто будет осуществлять выплату. Граждане (из указанных выше), взявшие на себя расходы по проведению похорон, могут оформить матпомощь и социальное пособие на погребение следующим образом (п. 2 ст. 10 № 8-ФЗ):

Выплата материальной помощи родственникам умершего сотрудника проводки в бюджете

Но есть еще такой нюанс: «В соответствии со ст. 1183 Гражданского кодекса РФ право на получение подлежавших выплате наследодателю, но не полученных им при жизни по какой-либо причине сумм заработной платы и приравненных к ней платежей, пенсий, стипендий, пособий по социальному страхованию, возмещения вреда, причиненного жизни или здоровью, алиментов и иных денежных сумм, предоставленных гражданину в качестве средств к существованию, принадлежит проживавшим совместно с умершим членам его семьи, а также его нетрудоспособным иждивенцам независимо от того, проживали они совместно с умершим или не проживали, на основании предъявленного ими требования.Статьей 141 Трудового кодекса РФ также установлено, что заработная плата, не полученная ко дню смерти работника, выдается членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти.

Материальная помощь в связи со смертью родственника Данная выплата не является обязательной. Выдается она по решению работодателя. Кто считается близким родственником? Такую матпомощь могут получить только близкие родственники.

Классификация расходов на выплаты материальной помощи по случаю смерти близких родственников

На какой код КОСГУ следует отнести выплаты материальной помощи работникам, находящимся в штате учреждения по случаю смерти близких родственников, а так же выплаты на погребение бывшим работникам учреждения (пенсионерам)?

Порядок и случаи выплаты материальной помощи должны быть установлены локальным нормативно-правовым актом учреждения. При этом выплаты (в том числе в связи со смертью близкого родственника) сотрудникам, числящимся в штате, следует отразить по подстатье КОСГУ 211 «Заработная плата». В отношении выплаты на погребение бывшим сотрудникам действует следующее правило. Выплачивать пособие на погребение бывшим сотрудникам и членам их семей учреждение не должно. Однако, если нормативным актом учреждения предусмотрена выплата дополнительных средств (материальной помощи), то отразите ее по подстатье КОСГУ 263 «Пенсии, пособия, выплачиваемые организациями сектора государственного управления».

Материальная помощь работнику в связи со смертью близкого родственника

При этом данные акты могут также устанавливать условия для предоставления таковой помощи, например – предъявление работником определенных документов, подтверждающих основания для ее предоставления, возможность работодателя не выплачивать помощь, если у организации нет свободных средств, и иные особенности.

- Социальное пособие на погребение от ФСС. Данный вид пособий установлен положениями ФЗ №255 от 29.12.2022 и ФЗ №8 от 12.01.1996 и может быть выплачен всем без исключения лицам для компенсации определенных затрат на погребение.

- Материальная помощь от работодателя при смерти родственника или в связи со смертью работника. Данный вид материальной помощи не является гарантированным с точки зрения федерального законодательства и может быть установлен работодателями в добровольном порядке, будучи зафиксированным в нормативных актах предприятия.

Рекомендуем прочесть: Порядок подачи уведомления в цб для регистрации изменений

На каком косгу отражается выплата материальной помощи работнику

НК РФ, в том числе по сообщению в налоговый орган о невозможности удержать налог и сумме налога, осуществляется учреждением.Если по месту работы супруга материальная помощь не оказывалась, для решения вопроса об освобождении от обложения НДФЛ выплаченной суммы материальной помощи целесообразно представить в налоговый орган по месту жительства сведения о доходах супруга по форме 2-НДФЛ, а также справку, выданную его работодателем, свидетельствующую о неполучении им соответствующих денежных средств.Материальная помощь в связи со стихийными бедствиями, чрезвычайными обстоятельствами, террористическими актами.

Освобождение от налогообложения применяется при представлении документов, подтверждающих фактические расходы на приобретение этих медикаментов; — суммы материальной помощи, оказываемой инвалидам общественными организациями инвалидов. Таким образом, при включении сумм материальной помощи, выплаченной работнику, в налоговую базу по НДФЛ необходимо учитывать положения ст. 217 НК РФ. Страховые взносы во внебюджетные фонды В соответствии с п. 1 ст. 7 Закона N 212-ФЗ

Особенности налогообложения материальной помощи на погребение: какой код дохода и код вычета взноса

Физические лица обязаны платить НДФЛ при получении доходов. Ярким примером здесь служит заработная плата и другие выплаты от работодателя. В то же время работодатель за такие начисления обязан уплачивать страховые взносы. Поговорим о том, поддаются ли выплаты в связи с погребением общему правилу или входят в перечень льгот. Также предлагаем ознакомиться с другими актуальными вопросами, связанными с налогообложением пособий и материальной помощи в связи со смертью работников.

Согласно статье 247 НК РФ для расчёта налога на прибыль из доходов предприятия отнимаются расходы. При этом нормы НК РФ содержат конкретный перечень расходов, которые отнимаются из доходов, а также расходы, которые нельзя вычитать (статья 270 НК РФ). В свою очередь, согласно пункту 1 статьи 346.14 НК РФ предприятие, уплачивающее налоги по УСН, может выбрать, исходя из какой базы рассчитывать налог (с сумм дохода или дохода за минусом расхода).

Материальная Помощь В Связи Со Смертью Работника Родственника Кбк Квр

На основании свидетельства о смерти (решения суда) работодатель издает приказ (распоряжение) о прекращении трудового договора, который подписывается руководителем учреждения или уполномоченным им сотрудником.По общему правилу днем прекращения трудового договора во всех случаях является последний день работы сотрудника, за исключением случаев, когда он фактически не работал, но за ним в соответствии с трудовым законодательством сохранялось место работы (ст. 84.1 Трудового кодекса РФ)

По какому КВР и КОСГУ провести эти выплаты? Справочная Система для бухгалтеров и экономистовбюджетных, казенных и автономных учреждений- — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — -Ваш вопрос от 22.05.2022«Подскажите. По какому КВР и КОСГУ провести эти выплаты?»Отвечает Ваш персональный экспертМатериальную помощь физическому лицу, не состоящему с учреждением в трудовых отношениях, на погребение бывшего сотрудника (в случае его смерти), оплатите по элементу вида расходов 321 «Пособия, компенсации и иные социальные выплаты гражданам, кроме публичных нормативных обязательств».

Рекомендуем прочесть: Ипотека Молодым Семьям Условия Без Детей

Материальная Помощь В Связи Со Смертью Работника Родственника Кбк Квр

2.6. Материальная помощь женщинам, находящимся в отпуске по уходу за ребенком в возрасте от 1,5 до 2 лет, — в размере 20 000 руб. единовременно. Материальная помощь оказывается при условии обращения работника до исполнения ребенку двух лет.

То есть суммы материальной помощи, перечисленные в п. 3 ч. 1 ст. 9 Федерального закона N 212-ФЗ, а также не превышающие 4 000 руб., не учитываются при расчете среднего заработка в целях исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком. Иная материальная помощь в размере, превышающем 4 000 руб. в расчете на одного работника за календарный год, включается в средний заработок работника для расчета пособий.

Как получить материальную помощь при смерти родственника

На каждом предприятии действуют локальные нормативные акты, которыми устанавливается не только возможность работника на получение финансовой поддержки в сложной жизненной ситуации со стороны работодателя, но и определенный размер такой помощи.

Предприятия могут гарантировать своим работникам выплату матпомощи локальными актами, которая приобретает обязательный характер, однако также может не ограничиваться конкретными сроками. Однако, издавая распоряжение по выплате матпомощи, в приказе должен быть прописан срок начисления конкретной суммы.

Материальная помощь при смерти близкого родственника

Руководством предприятия материальная помощь на погребение может оказываться работнику по смерти близкого или дальнего родственника. И от того, кем работнику приходится умерший, будут зависеть некоторые особенности налогообложения.

- Если у работника умер брат, то есть не член семьи, и работнику выплатили материальную помощь в сумме 5 000 рублей, то налог следует начислять на сумму, превышающую 400 рублей: 5000-4000=1000 рублей. 1000 рублей подлежит налогообложению.

- Если у работника умер брат, он получил материальную помощь на погребение 3000 рублей, но ранее он получал помощь по рождению ребенка в сумме 5000 рублей: 3000+5000=8000. Из общей суммы помощи за календарный год в 8000 рублей нужно вычесть лимит в 4000 рублей. С полученной суммы в 4000 рублей нужно заплатить НДФЛ.

Материальная помощь в связи со смертью сотрудника

У нас умерло 2 бывших сотрудника: который давно уволен ему дали мат. помощь, другому — который недавно- по Вашему совету оформлю как компенсацию к отпуску. Эти суммы в отчетах РСВ, ФСС, 6-НДФЛ должны одинаково отражаться или нет?

Ранее мне ответили про РСВ, что эти суммы в 201 строку надо вписать, а в ФСС и 6-НДФЛ вообще попасть не должно.

Если считать, что в гр.201 РСВ и табл.3 ФСС — не обл. по ст. 9 закона 121 ФЗ, то там мат.помощь сотруднику в связи со смертью члена семьи, а у нас не сотруднику. Комп. к отпуску исключена из необлагаемых, но у нас же не облагается в связи со смертью. Вроде получается тоже не надо туда ничего писать. Эти суммы никуда не попадут совсем?

В то же время разовая материальная помощь, оказанная членам семьи работника (если такая будет выплачена), а также социальное пособие на погребение НДФЛ не облагаются (п. п. 1 и 8 ст. 217 НК РФ). Для целей применения данной льготы к членам семьи Минфин России относит супругов, родителей и детей, в том числе усыновленных (Письмо от 03.08.2022 N 03-05-01-04/234). Материальная помощь, оказанная другим родственникам, облагается по общим правилам НДФЛ. На наш взгляд, если материальная помощь оказана членам семьи, то включать ее в расчет не нужно.

Источник: lawyer32.ru

Как облагается страховыми взносами и НДФЛ заработная плата и компенсация отпуска при увольнении умершего сотрудника, выплаченная его родственнику?

В организации умер сотрудник. Начисленная за отработанное время заработная плата и компенсация отпуска при увольнении выплачивается родственникам умершего сотрудника. Облагаются ли данные выплаты страховыми взносами и НДФЛ?

Минфин РФ в своем письме от 24.04.2017 № 03-15-06/24374 разъяснил, требуется ли уплата НДФЛ и страховых взносов с начисленной зарплаты и компенсации за неиспользованный отпуск умершему работнику при их выплате члену семьи.

Ведомство напоминает, что по нормам статьи 141 ТК РФ заработная плата, а также иные выплаты, не полученные ко дню смерти работника, выдаются членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти.

В данном случае у организации-работодателя не возникает обязанности налогового агента по удержанию НДФЛ с суммы заработной платы и компенсации за неиспользованный отпуск, начисленной умершему работнику при ее выплате в установленном порядке членам семьи.

Кроме того, поскольку вышеупомянутые выплаты после смерти работника производятся организацией члену его семьи, который не состоит в трудовых отношениях с данной организацией, на такие выплаты страховые взносы не начисляются.

В справочнике «Виды начислений» необходимо создать новые виды начислений «Оклад умершему сотруднику», «Компенсация отпуска умершему сотруднику» с параметрами «Вид дохода» 0001 «В валовый доход не включать», «Вид дохода для страховых взносов» — «Не облагается во все фонды». Расчет производится документом «Начисление суммой» из группы документов «Начисления простые». Выплата денежных средств осуществляется через документ «Выплата» с видом операции «Межрасчетная выплата».

Источник: www.kaminsoft.ru

Материальная помощь при смерти сотрудника

Оказание материальной помощи при смерти сотрудников их родственникам – распространенная практика и законная обязанность предприятия. Это комплекс действий, который включает в себя начисление пособия в виде выплаты в связи со смертью, а также перечисление зарплаты сотрудника его родным. Как это происходит в 2023 году – рассказываем в этом материале.

Основные моменты

Уход из жизни человека, который был официально трудоустроен, обуславливает необходимость в проведении комплекса мероприятий. Это, в том числе, и материальная помощь родственникам умершего сотрудника, и выплата тех средств, которые он фактически заработал, однако получить не успел. Все вопросы, которые связаны с фактической выплатой заработной платы умершего сотрудника, регулируются как Трудовым кодексом РФ, так и Семейным, и Гражданским кодексами. Факт смерти работника – основание для прекращения трудового договора, что регламентировано п. 6 ч. 1 ст. 83 ТК РФ.

Кому оказывается помощь

Порядок оказания материальной помощи семье в связи со смертью сотрудника, равно как и объем такой помощи, как правило, зафиксирован во внутренних документах предприятия. По закону предприятие обязано обеспечить несколько видов выплат.

Фото: Выплаты в связи со смертью работника

Отдельная категория – выплаты, которые положены вдове (вдовцу) сотрудника или членам его семьи. Это социальное пособие на погребение и материальная помощь семье и родственникам умершего недавно работника. Такая помощь оказывается только в том случае, если соответствующее положение зафиксировано либо локальным нормативным актом или коллективным договором.

Важно! Материальная помощь семье умершего сотрудника может быть оказана и в том случае, если соответствующее решение принял руководитель предприятия в индивидуальном порядке.

Заработная плата и компенсация за отпуск

Заработная плата умершего сотрудника за те дни, которые он фактически отработал до ухода из жизни, выплачивает предприятие. В эту сумму входят как премии, так и различные доплаты. Если у сотрудника остались дни отпуска, которые он не успел использовать, они также оплачиваются – в виде компенсации.

Кто получает выплаты

Выплата зарплаты умершего работника родственникам, а также других сумм, осуществляется предприятием по заявлению, которое подают имеющие соответствующее право лица.

| Заявитель | Примечания |

| Член семьи | Вдова (вдовец), родители (усыновители), дети (усыновленные) |

| Иждивенец умершего | Может быть или не быть членом семьи умершего |

Факт совместного проживания с умершим в данном случае не будет иметь значения. Если сотрудник, ушедший из жизни, взял отпуск в качестве аванса, а отработать его фактически так и не успел, выплаченные за неотработанные дни отпускные не вычитаются из его последней заработной платы.

Документы

- копию свидетельства о смерти;

- паспорт (удостоверение личности);

- документ, который подтверждает тот факт, что получатель действительно член семьи умершего сотрудника или его иждивенец – свидетельство о браке, о рождении, судебное решение об установлении нахождения на иждивении.

Также потребуется подать и заявление на выдачу финансовых средств, которые положены законом при смерти. Именно заявление станет фактическим подтверждением обращения за получением выплат в случае, если уже постфактум за выплатами решать обратиться другие члены семьи умершего.

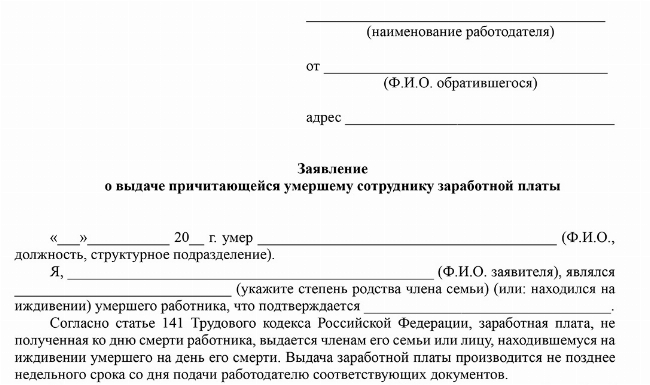

Образец заявления на получение зарплаты за умершего родственника, составленный нашими специалистами, можно скачать ниже.

Образец заявления

Заявление на выдачу денежных средств за умершего сотрудника в 2023 году

Перечисление

Зарплата умершего сотрудника на его карту не перечисляется – по той причине, что смерть считается основанием для прекращения трудового договора, это регламентировано в п. 6 ч. 1 ст. 83 ТК РФ. Таким образом, принцип начисления заработной платы, который зафиксирован в договоре, коллективном или трудовом, уже не действует, равно как и в случае с увольнением уже умершего сотрудника незадолго до его ухода из жизни.

Однако предприятие обязано осуществить окончательный расчет и выплатить средства родственникам умершего сотрудника. К их числу относятся, согласно ст. 2 СК РФ, супруги, усыновители или родители, родные и усыновленные дети, иждивенцы, если у них есть соответствующие документы – это прописано в ст. 141 ТК РФ.

Положенные суммы перечисляются на счет, который указал заявитель, или передаются заявителям лично в течение недели с даты, когда работодатель получил все необходимые документы.

34683/7c8d2fe49f0c8b8d13723803f2e82228f99b6d7e/»>ст. 236 ТК РФ, предприятию начислят проценты на задержанную сумму – 1/150 ключевой ставки ЦБ за каждый день просрочки. Наши специалисты готовы помочь в составлении жалобы в трудовую инспекцию на компанию, задерживающую выплаты в связи со смертью сотрудника.

Работаем

по всей РФ

0 + активных клиентов ЕЮС

0 лет на рынке

Получить консультацию

+ 250 юристов готовы помочь в решении вашей ситуации

Другие выплаты

В зависимости от обстоятельств, которые предшествовали уходу сотрудника из жизни, работодатель обязан осуществить определенные виды выплат его родственникам и иждивенцам.

Больничный

Если сотрудник скончался в результате болезни, то, как правило, сначала ему оформляли больничный лист. После ухода специалиста из жизни его больничный лист закрывается, и работодатель должен будет не только назначать, но и выплачивать соответствующее пособие.

Выплата пособия осуществляется начиная с первого дня, когда умерший сотрудник получил освобождение от работы, и вплоть до дня его фактического ухода из жизни. Учитываются НДФЛ и страховые стаж, взносы специалиста, если он скончался в результате общего заболевания.

Андрей Николаев скончался в больнице от последствий травмы, полученной на производстве. Его мать получила положенные в связи со смертью на производстве выплаты, в том числе, пособие, которое начислили в размере 100% от среднего заработка Николаева, причем, его стаж не учитывался.

Если сотрудник скончался прямо на рабочем месте, его смерть квалифицируется как несчастный случай, причем, не имеет значения причина ухода из жизни – это может быть и как производственная травма, и инфаркт, то есть, любое общее заболевание.

Детские пособия

Родственники умершего сотрудника имеют право получить детские пособия, которые были ему начислены, но не выплачены:

- по беременности и родам;

- по уходу за ребенком до 1,5 лет.

Кому выплачиваются такие пособия:

- Члены семьи, совместно проживавшие с умершим: вдова (вдовец), родители, дети.

- Нетрудоспособные иждивенцы: вне зависимости от совместного проживания с умершим.

Члены семьи при получении пособия должны предоставить подтверждение факта их совместного проживания с ушедшим из жизни гражданином – это может быть паспорт с штампом о постоянной регистрации, либо выписка из домовой книги.

Сроки обращения

Родственники умершего сотрудника должны обратиться за выплатой начисленной ему заработной платы и пособиями в течение четырех месяцев с даты его смерти. Случается так, что за получением выплат обращается несколько членов семей – тогда средства выдаются тому, кто считается наиболее близким по степени родства или фактически является членом семьи.

Если у умершего сотрудника не осталось членов семьи, либо в течение четырех месяцев за выплатами никто не обращался, на предприятии эти средства депонируются – до тех пор, пока кто-либо за ними не обратится. После того, как пройдет четыре месяца, эти средства переходят в категорию наследства, и в него вступают уже на общих основания.

Пособие на погребение

На погребение выплачивается социальное пособие, это может сделать работодатель умершего сотрудника за счет средств ФСС. Кто имеет право получить такое пособие в связи со смертью:

- супруг или супруга умершего сотрудника;

- родственник умершего сотрудника;

- любой человек, который похоронил умершего сотрудника за собственный счет.

Срок обращения за пособием на погребение – 6 месяцев с даты ухода из жизни.

Какие документы необходимо предоставить для начисления пособия на погребение:

- справка о смерти из органов ЗАГС по форме № 33;

- заявление на выплату пособия;

- документ, который подтверждает факт услуг, связанных с захоронением.

Выплата компанией пособия на погребение осуществляется в сумме, равной общей стоимости всех услуг, связанных с похоронами. Однако для него устанавливается лимит, в разных регионах РФ он может варьироваться. К примеру, в субъектах федерации, в которых применяется районный коэффициент, размер пособия может быть больше.

Обратите внимание! Пособие на социальное погребение выплачивается непосредственно в день подачи соответствующего заявления. Если работодатель отказывается это делать, его могут оштрафовать.

Материальная помощь семье

Материальная помощь семье сотрудника, ушедшего из жизни, оказывается только в том случае, если подобная мера поддержки зафиксирована в правовых актах или в договорах, либо если соответствующее решение в индивидуальном порядке принял руководитель компании.

Если родственникам положена такая материальная помощь, они должны предоставить соответствующее заявление и свидетельство о смерти (копию). На основании таких документов работодатель издает соответствующий приказ.

Судебная практика: отказ в выплатах за умершего сотрудника

Дмитрий Иванов, руководитель и акционер АО «Альфа», состоявший в браке с Анной Ивановой, умер. Спустя два месяца Анна Иванова обратилась в АО «Альфа» с просьбой выплатить ей доход, который не успел получить ее супруг, а именно – заработную плату за май, компенсацию за неиспользованный отпуск умершего родственника. Средства Ивановой не поступили, она обратилась с исковым заявлением в суд.

В заявлении истица ссылалась на ст. 141 ТК РФ, согласно которой все, что было заработано умершим, выплачивается членам его семьи. Анна Иванова отмечала, что с умершим Дмитрием Ивановым она состояла в браке, поэтому имеет соответствующее право. Кроме того, Иванова потребовала выплатить материальную помощь в виде пособия от компании на погребение.

Районный суд, рассмотрев дело, отказал Ивановой в требованиях, ориентируясь на ст. 1183 ГК РФ, и, в частности, на то, что заработная плата и другие доходы, которые приравниваются к ней, которые наследодатель не успел получить при жизни, выплачиваются членам его семьи при условии факта совместного проживания.

Ивановы в течение нескольких лет проживали по отдельности, что подтвердили на суде и сотрудники АО «Альфа» и свидетели. Спорную сумму, посчитал суд, нужно распределить между всеми наследниками Иванова.

В первой инстанции Анна Иванова также получила отказ. Удалось установить, что АО «Альфа» выплатило ей компенсацию по смерти ее родственника, а именно — на погребение супруга, однако затем попросило вернуть средства, отметив, что у Иванова имелся перед компанией долг за аренду машины в размере 700 млн рублей. Анна Иванова вернула компенсацию, и, как посчитал суд, распорядилась этими средствами по своему усмотрению.

Анна Иванова приняла решение обратиться в Верховный суд РФ. На заседании она заявила, что она и ее супруг жили вместе, вели совместное хозяйство, что подтверждалось показаниями знакомых, и не было учтено предыдущими инстанциями. И даже тот факт, что Иванов некоторое время жил отдельно, по мнению истицы, не повод отказывать ей в выплатах, так как СК РФ понимает под семейными отношениями совокупность обязательств. Верховный суд отменил решения предыдущих инстанций и направил дело на пересмотр.

Источник: els24.com