При расчете налога на прибыль организация вправе учесть расходы на выплату компенсации за использование работником личного автомобиля в служебных целях. Более подробно читайте в этой новости.

Но списать такие расходы можно только в пределах установленных правительством РФ норм, которые учитывают, в том числе, возмещение затрат на ГСМ и на ремонт. Об этом напомнил Минфин России в письме от 23.03.18 № 03-03-06/1/18366.

Расходы на компенсацию за использование для служебных поездок личных легковых автомобилей относятся к прочим расходам организаций (подп. 11 п. 1 ст. 264 НК РФ). Данная компенсация включается в налоговую базу по налогу на прибыль в пределах норм, утвержденных постановлением Правительства РФ от 08.02.02 № 92 (подп.11 п. 1 ст. 264 НК РФ).

Норма для легковых автомобилей с рабочим объемом двигателя до 2000 куб. см. включительно составляет 1200 руб. в месяц, а свыше 2000 куб. см. — 1500 руб. в месяц.

В Минфине отмечают, что в размере данной компенсации учтено возмещение затрат, возникающих в процессе эксплуатации автомобилей (износ, горюче-смазочные материалы, ремонт). Соответственно, стоимость горюче-смазочных материалов, возмещаемая сотрудникам дополнительно (то есть помимо сумм компенсации за использование личного автомобиля), не может быть повторно включена в состав расходов при расчете налога на прибыль.

Личный автомобиль сотрудника

Для формирования новости использовались материалы с сайта buhonline.ru.

Похожие новости

ИП на УСН: в каком периоде можно уменьшить налог на уплаченные взносы?

Организация на УСН с объектом налогообложения «доходы» может уменьшить сумму единого налога на сумму страховых взносов только за тот налоговый период, в котором были перечислены эти взносы. Подробнее читайте в этой новости.

Как должна вестись нумерация трудовых договоров в организациях?

Номер трудового договора не относится к обязательным сведениям, который должен содержать договор. В то же время для надлежащего делопроизводства работодателю не стоит отказываться от нумерации. Более подробно в этой новости.

На что обратить внимание при оформлении премии работникам в организации?

Для премирования законодатель установил специальные правила. Их нарушение может обернуться для компании судебными спорами, штрафами и убытками. Почему так происходит, и как надо составлять документы, чтобы избежать подобной ситуации, читайте в этой новости.

Источник: pro126.ru

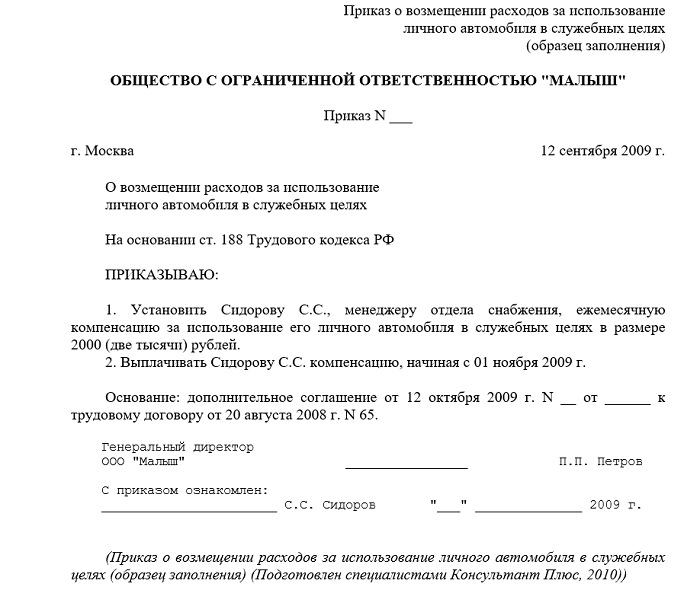

Компенсация за использование личного автомобиля в служебных целях

Если сотрудник постоянно ездит по служебным делам на своей машине, ему нужно возместить расходы. Работодатели больше заботятся о выгоде, поэтому любыми способами пытаются уменьшить размеры компенсации. Чтобы сотрудник мог защитить свои права в суде, нужно правильно оформить документы. В противном случае ему могут отказать в компенсации за использование личного автомобиля.

Правовое регулирование

Работодатель должен заплатить сотруднику за эксплуатацию, износ оборудования, которое он применяет в служебных целях. Это оговаривает Статья 188 Трудового кодекса РФ. Наниматель обязан возместить все издержки, связанные с использованием автомашины.

Сумму вознаграждения нужно прописать в трудовом договоре. Если работодатель откажется от выплаты, без этого документа суд вынесет решение в его пользу.

Компенсацию за эксплуатацию и износ автомобиля регламентируют несколько подзаконных актов. Среди них – разъяснительные письма Минфина РФ от 16.05.1995 и Министерства РФ по налогам и сборам от 02.06.2004. Согласно этим документам, вопросы о денежном вознаграждении и возмещении убытков решаются в двустороннем порядке между служащим и нанимателем.

При этом должны быть соблюдены такие правила:

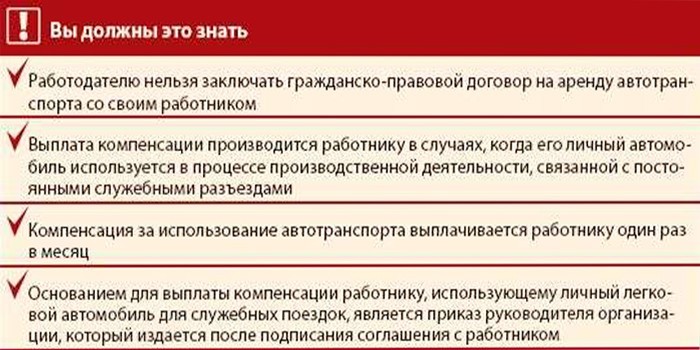

- Работодатель издает приказ или заключает индивидуальный договор с сотрудником, где прописан размер компенсации.

- Выплаты осуществляют, если автомобиль планируют использовать для работы постоянно. Разовые компенсации не допустимы.

- Если транспорт простаивает из-за отпуска или болезни сотрудника, выплаты не производят.

- Компенсацию выплачивают ежемесячно.

Гражданский кодекс РФ предусматривает 3 варианта эксплуатации личного автомобиля сотрудника:

- Ссуда или бесплатное пользование. Согласно договору, транспорт переводят на баланс предприятия. Все издержки по его содержанию оплачивает наниматель.

- Аренда – получение транспорта во временное пользование с водителем или без него. Подписывают документ, где указывается сумма ежемесячной платы. Арендодатель обязуется поддерживать автомобиль в рабочем состоянии, берет на себя издержки, связанные с текущим или капитальным ремонтом. Если договор заключается с водителем, прописывают и его обязанности.

- Компенсационное пользование – сотрудник ездит на машине не только по работе, но и личным нуждам. Все затраты, связанные со службой, должны подтверждаться документами. При этом работодатель обязан заплатить за износ автомобиля.

Оформление компенсации

- Трудовым договором, который оформляют при устройстве на работу.

- Отдельным документом. Этот вариант подходит, если нужна машина человека, который уже работает на нанимателя.

- Оформление договора аренды.

В рамках трудового договора

Соглашение о компенсации за использование личного автотранспорта прописывают отдельным пунктом при оформлении трудового договора с работником, где указывают:

- Порядок использования автомобиля. Задачи, для решения которых его будут применять, время эксплуатации машины для нужд нанимателя и сотрудника, другие положения.

- Размер компенсации.

При расчете суммы выплат учитывают:

- Остаточную стоимость автомобиля.

- Техническое состояние машины в момент заключения контракта.

- Интенсивность эксплуатации.

- Метод амортизации автомобиля, на который будут ориентироваться при расчете.

- Издержки на ремонт.

- Возмещение других затрат – ГСМ, страховки и т.д.

- Общий срок использования автомобиля.

Если потребность в машине возникла после того, как сотрудник был нанят на работу, новый трудовой договор заключать не нужно.

Служащий пишет заявление, наниматель издает приказ, где определяет порядок пользования автомобилем, размер выплат, другие моменты.

Заключение договора аренды

В этом случае документ должен иметь следующие пункты:

- Описание машины – марку, регистрационный знак, дату выпуска, объем мотора, срок полезного использования и т.д.

- Документы сотрудника, подтверждающие право на владение транспортом. К договору прикрепляют копию паспорта автомобиля, справку о госрегистрации.

- Срок аренды.

- Сумма, дата внесения платы.

Компания может арендовать машину с водителем или без него. Это тоже прописывают в договоре:

- С экипажем. Арендодатель предоставляет услуги по вождению, отвечает за техническую эксплуатацию транспорта. Он обязан поддерживать машину в рабочем состоянии, при необходимости ремонтировать. Договор прописывает должностные обязанности служащего, например, выезд на участки, доставка почты.

- Без экипажа. Арендодатель дает автомобиль временно за определенную плату без предоставления услуг. Наниматель отвечает за поддержание рабочего состояния транспорта, оплачивает текущий и капитальный ремонт.

При оформлении договора учитывают такие моменты:

- Арендная плата за эксплуатацию машины в служебных целях не облагается страховыми взносами (НК РФ, ст. 420.4).

- Прибыль служащего по договору – аренда и плата за услуги по вождению и технической эксплуатации автомобиля, если машина была нанята с водителем. Когда транспорт арендован без него, арендная плата облагается налогом на доходы физических лиц (НДФЛ). Этот момент оговаривают ст. 208.1.4/6; 209.1; 210 НК РФ.

- Заключая договор, нужно разграничить арендную плату, которая не облагается страховым взносом, и гонорар за вождение и техническую эксплуатацию (он обкладывается).

Автомобиль, полученный по договору аренды, закрепляют за сотрудником организации (владельцем транспорта или другими служащими), которые будут им пользоваться.

Арендатор оплачивает расходы, которые возникли во время коммерческой эксплуатации транспорта. Он выделяет деньги на топливо, другие расходные материалы, страховку, оплату сборов.

Подтверждающие документы

Чтобы обосновать издержки, нужны документы, оформленные, согласно законам РФ:

- Договор аренды.

- Акт приема-передачи личного автомобиля, который был сдан работодателю.

- Бумаги, подтверждающие выплату арендных платежей.

Основной документ, которым руководствуется бухгалтер, определяя сумму гонорара, – путевой лист.

Он подтверждает реальное использование личного автомобиля для служебных целей, сообщает о количестве поездок. Бумагу выписывают на 1 рейс, рабочий день или смену.

Путевой лист должен содержать следующую информацию:

- Название и номер документа.

- Данные о владельце автомобиля.

- Срок действия путевого листа (число, месяц, год).

- Сведения о водителе – Ф.И.О., дата и время предрейсового и послерейсового медосмотра, который подтверждает, что сотрудник может выполнять свои обязанности.

- Информация об автомобиле – тип, модель, наличие прицепа.

- Регистрационный знак.

- Показания одометра, измеряющего пробег.

- Дата, время выезда и заезда на парковку.

- Маршрут.

- Данные о прохождении техосмотра перед поездкой.

- Штамп владельца организации или арендатора машины.

Путевой лист в автотранспортных компаниях заполняет диспетчер, в других фирмах – специальный сотрудник, который несет ответственность за допущенные ошибки. Иногда это делает водитель. Он должен записать данные о пробеге машины, сверенные с показателями приборов.

Путевой лист обязательно заверяется подписью руководителя и печатью.

Документы, которые нужны бухгалтеру для расчетов:

- Квитанции, полученные со стоянки, станций обслуживания (услуги по мойке машин, ремонтные работы).

- Чеки АЗС, которые подтверждают расходы на ГСМ при использовании личного транспорта.

- Отчеты о поездках.

- Расчет затрат в денежном выражении. Например, плату за бензин производят с учетом пробега, цены, норм расхода, которые были указаны в соглашении между нанимателем и сотрудником.

Размер компенсации

Издержки возмещают на основе путевых листов, чеков и других бумаг. Если поездки не подкреплены документами, компенсацию высчитывают, исходя из количества дней, когда машина была в эксплуатации. Например, арендодатель должен заплатить 2 тыс. руб. за месяц, продолжительностью 20 рабочих дней (дн.), а путевые листы оформлены на 18. Итоговая сумма компенсации рассчитывается так: 2 тыс. руб. / 20 дн. х 18 дн. и составляет 1,8 тыс. руб.

Если работа сотрудника не связана с ежедневными поездками, нанимателю не нужно устанавливать фиксированную ставку. Это поможет избежать лишних трат – работодатель должен будет выплатить ее полностью, даже когда автомобиль не использовался. Если он сократит сумму и не зафиксирует это документально, у контролирующих органов возникнут вопросы о размере налогов.

Важно: сколько бы использовал водитель топлива, выплаты проходят в лимитах, указанных распоряжением Министерства Транспорта РФ от 14.03.08 «О нормах расхода ГСМ на транспорте».

Сотрудник может предварительно заключить с нанимателем дополнительно договор об оплате топлива. Отчеты и квитанции больше нужны для того, чтобы работодатель не переплатил.

Налогообложение

Важно правильно оформлять все документы, которые касаются компенсации. Ошибки или нечеткие формулировки – причина лишних начислений НДФЛ и страховых взносов.

Следует учесть такие моменты:

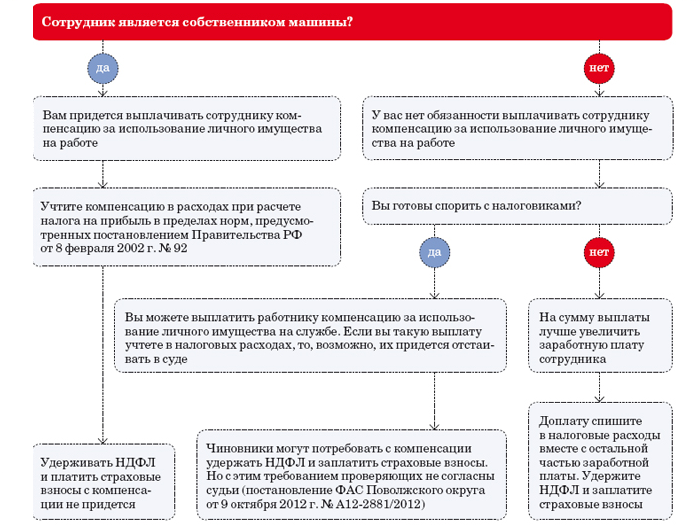

- Арендная плата – доход сотрудника, облагаемый налогом. Выплаты носят гражданско-правой характер, связанный с передачей имущества во временное пользование. Это значит, что из аренды не удерживают платежи по медицинскому, пенсионному, социальному страхованию.

- Плата, полученная за вождение автомобиля, – прибыль, поэтому служащий должен заплатить налог. Взносы начисляют по всем обязательным видам страхования.

- Плата за использование личного транспорта в служебных целях не должна облагаться налогами и страховыми взносами, если она не превысила суммы, указанной в соглашении между работником и нанимателем.

- Не нужно платить пошлину за компенсацию возмещения расходов, износ.

Зарплатные налоги

Чтобы доказать, что плата за использование транспорта – возмещение издержек, а не доход служащего, нужны такие документы:

- Письменный договор между работником и нанимателем об использовании личного транспорта.

- Путевые листы. Они нужны, если при расчете выплаты учитывают расстояние служебных поездок.

- Копия свидетельства о регистрации автомобиля, поскольку компенсацию предоставляют лишь за использование личного имущества сотрудника. Положена ли выплата сотруднику, который работает на машине по доверенности, вопрос спорный – на это есть разные указания со стороны Минфина РФ.

- Чеки, квитанции за ГСМ, парковку, оплату других издержек, которые связаны с использованием автотранспорта в интересах работодателя.

- Журнал учета служебных поездок, маршрутные листы с печатью и реквизитами компании.

- Расчет и конкретный размер компенсации.

Пошлину нужно платить за расходы, которые работник несет, вне зависимости от того, пользуется он машиной на службе или в свободное время.

Эта компенсация считается доходом работника. Она включает расходы:

- покупку запчастей;

- техобслуживание, в т.ч. – ремонт;

- уплату налога на транспорт;

- прохождение техосмотра.

Прибыль

Когда фирма нанимает машину сотрудника, она не переводит ее на свой баланс, поэтому не относит к основным средствам. Фирма не может списать траты на компенсацию как валовый расход предприятия. По этой причине выплаты делают из чистого дохода работодателя.

Нормы расходов за эксплуатацию личного транспорта служащих оговорены постановлением Правительства РФ №92 от 08.02.2002.

Их учитывают при определении суммы доходов, которая уменьшает налоговую базу по налогу на прибыль, относят к прочим показателям, связанным с производством и реализацией.

При этом наниматель обязательно должен иметь копии бумаг, подтверждающие служебные затраты.

Нормы расходов для легкового автомобиля на месяц:

- с двигателем до 2 тыс. см 3 – 1,2 тыс. руб.

- с мотором от 2 тыс. см 3 – 1,5 тыс. руб.

Отражение в бухучете

Издержки компании, связанные с эксплуатацией личного автомобиля служащего, признают тратами по обычным видам деятельности. Размер компенсации заносят в расходы по дате начисления. Их списание лучше делать на счета, где отражена заработная плата сотрудника.

Компенсация за использование личного транспорта при УСН (упрощенной системе налогообложения) оформляется по такому примеру:

- В августе менеджер Иванов заключил договор за использование своей машины.

- Объем мотора – 1,5 см 3 .

- Сумма вознаграждения – 1,2 тыс. руб./мес.

- В августе 23 рабочих дня, 4 из них Иванов проболел. Значит, ему полагается компенсация за 18 рабочих дней. Высчитывается она по формуле: 1,2 тыс. руб. / 23 дн. х 18 дн. = 939 руб.

- Бухгалтер указывает в бухучете так: Дебет 26 Кредит 73 – 939 руб. Иванову начислена компенсация за использование личного автомобиля для служебных поездок. Дебет 26 – общехозяйственные расходы. Кредит 73 – расчеты с персоналом по прочим операциям.

Сроки выплаты

Деньги за пользование машиной нужно выплачивать каждый месяц. Если даты начисления и выплаты денежного вознаграждения будут отличаться, в бухучете может появиться временная разница. Чтобы избежать проблем с контролирующими органами, компенсацию служащему надо платить без задержек, в месяц ее начисления.

Видео

Источник: sovets24.ru

НДФЛ и служебный, личный транспорт, налоги

Подлежат ли налогообложению НДФЛ компенсационные выплаты работнику за использование его личного транспорта в служебных целях ? Размер выплат.

3 мар. 2023 1 25793

✅ Пишите нам , что вас интересует ? Мы быстро выложим актуальную и нужную вам информацию.

Как учесть компенсацию за использование личного автомобиля работника

А вот для налога на прибыль можно учесть лишь ограниченную сумму компенсации за легковой автомобиль (Постановление Правительства от 08.02.2002 № 92):

- 1 200 руб. в месяц, если двигатель 2 000 куб. см и меньше;

- 1 500 руб. в месяц, если двигатель больше 2 000 куб. см.

Федеральным государственным гражданским служащим

- для легковых автомобилей с объемом двигателя до 2 000 куб. см — 2 400 руб. ;

- с объемом двигателя более 2 000 куб. см — 3 000 руб. ;

- для мотоциклов — 1 200 руб.

- соглашение между работодателем и работником об использовании личного автомобиля с суммой и расчетом компенсации;

- копия свидетельства о регистрации транспортного средства;

- копия паспорта транспортного средства (ПТС);

- путевые листы, журнал учета служебных поездок, маршрутные листы и т. п.;

- кассовые и товарные чеки, накладные, квитанции на покупку ГСМ;

- приказ о выплате компенсации.

Проводки по учету компенсации автомобиля Д 26 (20, 44) — К 73: Начислена компенсация за использование личного автомобиля

Пример расчета В июне 2023 приказом руководителя ООО «Гаспром» менеджеру организации А.С. Иванову была назначена компенсация за использование личного легкового автомобиля для служебных поездок. Условия эксплуатации автомобиля оговорены в дополнительном соглашении к трудовому договору с Ивановым. Объем двигателя автомобиля составляет 1500 куб. см.

Сумма компенсации – 1200 руб. в месяц. Компенсация выплачивается начиная с 1 июля 2023. В июле 23 рабочих дня. С 9 по 13 июля включительно Кондратьев болел. Поэтому компенсация ему положена за 18 рабочих дней.

Сумма компенсации составляет: 1200 руб. : 23 дн. х 18 дн. = 939 руб. Бухгалтерская проводка:

Дебет — 26 Кредит 73: – 939 руб. – начислена компенсация Кондратьеву за использование личного автомобиля для служебных поездок.

Работник ездит на личной машине в служебных целях: при каких условиях компенсация не облагается НДФЛ

- копии документов, подтверждающих право собственности работника на автомобиль;

- расчет компенсации;

- документы, подтверждающие фактическое использование автомобиля в интересах работодателя;

- документы, подтверждающие осуществление расходов.

Компенсация работнику за использование личного транспорта в служебных целях не облагается НДФЛ

⭐ Письмо Минфина РФ № 03-04-05/24421 от 27.06.2013

- свидетельствующими о принадлежности налогоплательщику на праве личной собственности используемого в служебных целях имущества (паспорта транспортного средства и свидетельства о его регистрации);

- расчетами компенсаций;

- документами, подтверждающими фактическое использование имущества в интересах работодателя (путевые листы);

- документами, подтверждающими суммы произведенных в этой связи расходов.

Как учесть расходы на ГСМ, если работник получает компенсацию за использование личного автомобиля в служебных целях

Компенсация за использование личного транспорта в служебных целях предусмотрена статьей 188 Трудового кодекса. Причем этот размер принимается при письменном соглашении работодателя и работника. И оформляется дополнительным соглашением к трудовому договору. А вот в расходы по налогу на прибыль эта компенсация включается только в пределах норм , установленных постановлением Правительства РФ от 08.02.02 № 92 (подп.11 п. 1 ст. 264 НК РФ).

Кроме самой суммы компенсации, работодатель вообще-то должен также оплатить работнику его расходы, по содержанию личного автомобиля работника, в том числе и затраты на ГСМ. Но, согласно письма Минфина России от 23.09.13 № 03-03-06/1/39239 расходы на ГСМ учесть при налогообложении прибыли не получится. Потому что, как полагает Минфин РФ, в сумме компенсации работнику уже учтено возмещение затрат по эксплуатации используемого для служебных поездок личного автомобиля (износ, ГСМ, техническое обслуживание, ремонт). Поэтому оснований для списания в расходы стоимости горюче-смазочных материалов, помимо сумм компенсаций, нет.

⭐ Об этом также было написано «сто лет назад» в письме от 16.05.05 № 03-03-01-02/140

Налогообложение НДФЛ дохода сотрудника от использования служебного автомобиля без путевых листов и иных подтверждающих документов

⭐ ПИСЬМО МИНФИНА РФ от 11 июня 2014 г. № 03-04-05/28243

Статья 41 Налогового кодекса РФ определяет доход как экономическую выгоду в денежной или натуральной форме, учитываемую в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемую для физических лиц в соответствии с гл. 23 «Налог на доходы физических лиц» Кодекса. В соответствии с п. 1 ст. 210 Кодекса при определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло. Использование сотрудником организации служебного автомобиля без путевых листов и иных подтверждающих документов означает возникновение у такого физического лица экономической выгоды в той мере, в которой эту выгоду можно оценить.

Такой доход подлежит обложению налогом на доходы физических лиц в порядке, предусмотренном ст. 211 НК РФ, устанавливающей особенности определения налоговой базы при получении доходов в натуральной форме.

C компенсации за использование личной машины работника нужно начислять взносы, если он ездит по доверенности

Если сотрудник управляет автомобилем по доверенности, то сумма возмещения за использование авто в служебных целях облагается страховыми взносами. Письмо Минтруда от 13.11.2015

Как известно, если работник с согласия и ведома работодателя пользуется принадлежащим ему транспортом для выполнения трудовых обязанностей, ему положена компенсация за использование личного имущества. Причем выплачиваемая сумма не подлежит обложению страховыми взносами (в размере, установленном соглашением между организаций и работником).

Но передача автомобиля по доверенности не означает перехода прав собственности. И в ситуации, когда сотрудник управляет автомобилем по доверенности, он не является его личным имуществом. По крайней мере, по мнению Минтруда. А значит, оснований для освобождения от обложения взносами компенсационных выплат за передоверенный автомобиль нет.

- Вычеты по НДФЛ: стандартный, имущественный, на детей, лечение

- Форма 2-НДФЛ, 3-НДФЛ, сроки сдачи, уплаты, ставка, КБК

- Налогообложение и бухучет НДФЛ

Источник: www.assessor.ru