Согласно п. 2 ст. 346.11 Налогового кодекса РФ организации, применяющие упрощенную систему налогообложения, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством РФ.

В соответствии с пп. 22 п. 1 ст. 346.16 НК РФ при определении объекта налогообложения налогоплательщик, применяющий упрощенную систему налогообложения, вправе уменьшить полученные доходы на суммы налогов и сборов, уплаченные в соответствии с законодательством РФ о налогах и сборах.

Согласно пп. 6 и пп. 7 п. 1 ст. 346.16 НК РФ в организациях, применяющих упрощенную систему налогообложения, расходы на оплату труда, выплату пособий по временной нетрудоспособности, страховые платежи по договорам обязательного страхования работников организации, включая страховые взносы на обязательное пенсионное страхование, взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, производимые в соответствии с законодательством РФ, признаются расходами при определении налоговой базы. При этом указанные расходы принимаются применительно к порядку, предусмотренному для исчисления налога на прибыль организации.

Учитывая, что выплаты организацией работникам материальной помощи и премии непроизводственного характера не являются расходами, связанными с деятельностью, направленной на получение дохода в рамках применения упрощенной системы налогообложения, суммы страховых взносов на обязательное пенсионное страхование и взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, исчисленные и уплаченные с данных выплат, не могут уменьшать налоговую базу при расчете единого налога.

В соответствии с п. 1 ст. 226 НК РФ российские организации, индивидуальные предприниматели и постоянные представительства иностранных организаций в РФ, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в п. 2 ст. 226 НК РФ, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога на доходы физических лиц.

Согласно п. 1 ст. 24 НК РФ налоговыми агентами признаются лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет (внебюджетный фонд) налогов.

Удерживая с доходов работников налог на доходы физических лиц, организация выступает не налогоплательщиком, а налоговым агентом.

Таким образом, организация в качестве налогового агента перечисляет в бюджет налог на доходы физических лиц за налогоплательщиков — физических лиц.

Учитывая изложенное, суммы НДФЛ, уплаченные в бюджет, не являются расходами ООО и не могут быть включены в состав расходов, уменьшающих полученные доходы организации налогоплательщика.

А.В.Крашенинников

Советник налоговой службы РФ

III ранга

15.06.2005

объект налогообложения — доходы минус расходы

Источник: www.zonazakona.ru

У ИП есть один работник. ИП применяет УСН с объектом налогообложения “доходы” (6%). Есть намерение заключить договор ДМС. На какие расходы ИП может уменьшить исчисляемый налог: – как за себя (включая 1% в ПФР), так и за наемных работников на свои фиксированные взносы в размере 50%; – на сумму ДМС?

В каком периоде включать в расходы стоимость страхования

Если по договору вы оплачиваете страховой взнос единым платежом, расходы на страхование надо делить равномерно, исходя из календарных дней срока действия договора (п. 6 ст. 272 НК РФ).

Рассмотрим на примере:

Договор страхования действует с 01.04.2022 по 01.04.2023 (365 календарных дней). Страховой взнос равен 60 000 рублей и должен быть оплачен однократно в апреле 2022 года. Чтобы рассчитать ежемесячную сумму затрат на страховку, 60 000 рублей надо разделить на 365 дней и умножить на количество дней месяца.

60 000 / 365 = 164,38 руб. страховой взнос в день.

В годовой декларации за 2022 год будет отражена не вся стоимость страховки, а только часть, приходящаяся на этот год.

Законом предусмотрен второй вариант отражения в расходах страхового взноса. Здесь расчет чуть сложнее. Если вы оплачиваете взносы в рассрочку и график платежей прописан в договоре, надо каждый платеж делить пропорционально календарным дням периода, за который сделан взнос.

Например, по тому же договору 60 000 рублей должны быть оплачены тремя частями. За период с 01.04.2022 по 30.09.2022 — 40 000 рублей, с 01.10.2022 по 31.12.2022 — 15 000 рублей, с 01.01.2023 по 31.03.2023 — 5 000 рублей.

В периоде с 01.04.2022 по 30.09.2022 — 183 дня. Следовательно, страховой взнос в день:

- 40 000 / 183 = 218,58 руб.

В периоде с 01.10.2022 по 31.12.2022 — 92 дня. Страховой взнос в день равен:

- 163,04 руб. (15 000 / 92).

В периоде с 01.01.2023 по 31.03.2023 — 90 дней. Страховой взнос в день составит:

При таком варианте расходы в декларацию по налогу на прибыль за 2022 год можно будет включить в большем размере, чем в первом варианте.

Если же по договору страхования график платежей ежемесячный, просто включайте в расходы ежемесячно каждую уплаченную сумму взноса.

Какие документы подтверждают стоимость страховки

Помимо условия об использовании имущества, в деятельности компании есть еще одно условие — документальное подтверждение расходов (п. 1 статьи 252 НК).

Документы, которые будут подтверждать затраты на страхование арендованного имущества, такие:

- договор со страховой компанией;

- платежные документы — платежное поручение или приходный кассовый ордер с чеком;

- полис страхования;

- договор аренды имущества, где закреплена обязанность арендатора застраховать имущество.

В СПАО «Ингосстрах» вы можете оформить договор страхования с учетом требований арендодателя. Для оформления не обязательно приезжать в офис, а специалисту не требуется осмотр и опись имущества. Оформить, оплатить и получить полис можно онлайн.

Подать заявку на полис онлайн

В каком размере включать в расходы стоимость страхования

Стоимость страхования арендованного имущества учитывается в расходах в размере фактических затрат (п. 3 ст. 263 НК). Если за страховку станка заплатили 40 000 рублей, всю сумму можно включить в прочие расходы по налогу на прибыль. Никаких ограничений по размеру нет, но есть особенности учета, которые рассмотрим ниже.

Страховые взносы принимайте в расходы без НДС, потому что операции по страхованию освобождены от налогообложения НДС (п. п. 7 п. 3 ст. 149 НК). Страховая компания не должна выставлять вам счет-фактуру.

Как отразить наступление страхового случая

Если наступит страховой случай, например, пожар, потоп или поломка, спишите с забалансового счета стоимость арендованного имущества, которое утрачено.

Кредит 001 «Арендованные основные средства» — списана стоимость утраченного арендованного имущества.

По договору страхования страховщик выплатит вам возмещение. Это прочие доходы, которые надо включить в налогооблагаемую базу по налогу на прибыль или УСН. В бухгалтерском учете сделать такие проводки:

Дт 76-1 —Кт 91-1 — сформирована задолженность по страховому возмещению.

Дт 51 — Кт 76-1 — получено страховое возмещение от страховщика.

Поскольку договором аренды была предусмотрена обязанность арендатора застраховать имущество и возместить ущерб, вы вправе признать сумму ущерба во внереализационных расходах для налогового учета (пп. 13 п. 1 ст. 265 НК). В бухгалтерском учете сделайте записи:

Дебет 91-2 — Кредит 76 — сформирована задолженность по ущербу арендуемого имущества.

Дебет 76 — Кредит 51 — оплачен ущерб арендодателю за утраченное имущество.

В случае, если по страховому договору полностью не покрывается весь ущерб, у вас сформируется убыток от прочей деятельности. Если страховое возмещение будет больше ущерба, возникнет прибыль.

Иногда страховая может признать порчу имущества не страховым случаем, например, если пожар случился по халатности сотрудника. Тогда вам придётся компенсировать ущерб арендодателю за свой счет. При этом в бухгалтерском учете сделайте такие же записи, как при страховом случае, — спишите с забалансового счета стоимость арендованного имуществ, включите в прочие расходы сумму ущерба и оплатите его арендодателю.

В случае, если решите взыскать с виновного ущерб, сделайте следующие записи:

Дебет 73 субсчет «Расчеты по возмещению материального ущерба» — Кредит 91-1 — начислена задолженность виновного за ущерб.

Дебет 70 — Кредит 73 — удержано возмещение за ущерб.

Удержать возмещение можно только при добровольном согласии виновного или по решению суда. Если удержание более 20% от зарплаты, то его нужно проводить частями, пока не будет удержана полная сумма.

Аренда имущества — это не только возможность расширить бизнес или открыть новые производственные мощности, но и определенные риски. Рекомендуем использовать страхование имущества и гражданской ответственности не только если оно предусмотрено договором аренды, но и по инициативе арендатора.

Как учесть расходы на страхование арендованного имущества в бухгалтерском учете

В соответствии с Планом счетов расчеты со страховой компанией в бухгалтерском учете необходимо вести на счете 76-1 «Расчеты по имущественному и личному страхованию». Учет нужно вести в разрезе страховщиков и договоров.

По отражению расходов страхования имущества в бухгалтерском учете нет четких правил. Затраты можно отражать по-разному. Включить однократно в момент уплаты страховщику страхового взноса и отнести сразу на счет 26 «Общехозяйственные расходы». А можно относить на расходы равномерно, как в налоговом учете, и применять счет 97 «Расходы будущих периодов», поскольку полис имеет срок действия.

Однако, в первом варианте возникнут разницы между бухгалтерским и налоговым учетом. Поэтому удобнее списывать расходы в бухгалтерском учете тоже равномерно. Размер и периоды определяйте в соответствии со сроком действия договора страхования и условий оплаты, как в налоговом учете. Это правило должно быть закреплено в учетной политике.

Уплаченный страховой взнос отражается на счете 97 «Расходы будущих периодов», а дальше ежемесячно списывается на счета учета затрат равномерными суммами.

Посмотрим, какие проводки можно сделать на примере первого расчета из налогового учета.

Как учесть расходы на страхование арендованного имущества в налоговом учете

Взносы по обязательному страхованию точно можно включать в расходы как по налогу на прибыль, так и для расчета налога на УСН (п. 1 ст. 263 НК).

Виды имущественного добровольного страхования, которые разрешено включать в расходы по налогу на прибыль перечислены в том же пункте НК. В частности, можно включать в расходы страхование от порчи, утраты или недостачи арендованного имущества:

- транспортных средств — автомобилей, морских и воздушных судов;

- основных средств, незавершенного строительства;

- нематериальных активов;

- другого имущества.

Главное условие для отражения в расходах страховки — арендуемое имущество используется в деятельности бизнеса для получения дохода.

Ндфл и страховые взносы

Страховая премия, уплаченная организацией за своих сотрудников по договорам добровольного страхования, не облагаются:

Обязательное и добровольное страхование

Закон разделяет два вида страхования — обязательное (отказаться от использования нельзя) и добровольное.

Обязанность арендатора по страхованию арендуемого имущества — это добровольное страхование. Права и обязанности сторон вытекают из договора аренды имущества.

Арендатор добровольно может застраховаться, в частности, от следующих рисков (статья 929 ГК):

- полной утраты, порчи или недостачи имущества;

- ответственности за причинение вреда имуществу или нарушение условий договора;

- получение убытков от предпринимательской деятельности из-за непредвиденных причин.

Рассчитать размер страхового взноса можно на калькуляторе страхования гражданской ответственности и имущества компании на сайте СПАО «Ингосстрах».

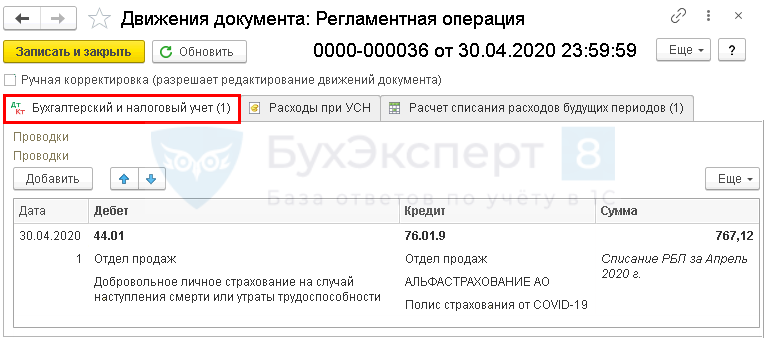

Проводки по документу

Учет затрат на страховку за апрель:

Документ формирует проводки:

- Дт 44.01 Кт 76.01.9 — учет затрат на страхование в составе коммерческих расходов за апрель.

Аналогично осуществляется учет затрат на страхование за следующие месяцы до окончания срока действия договора.

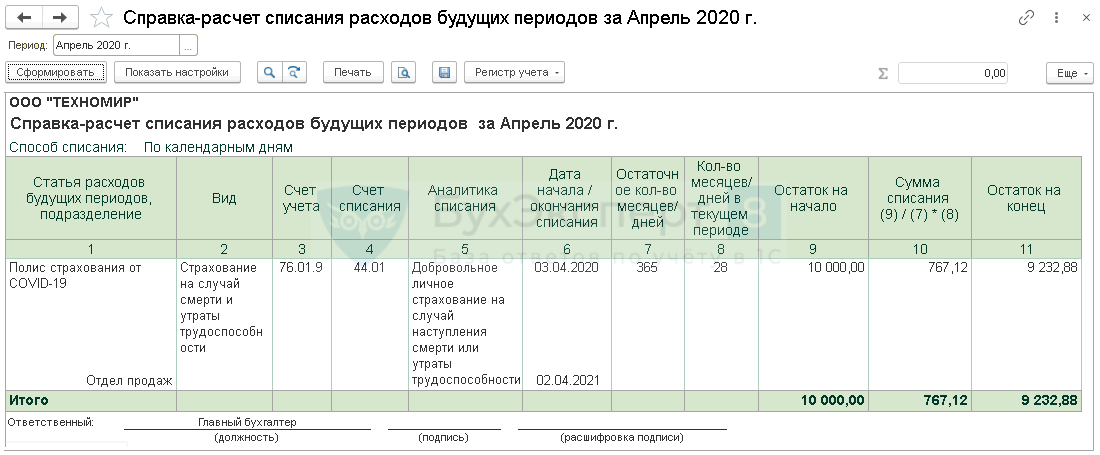

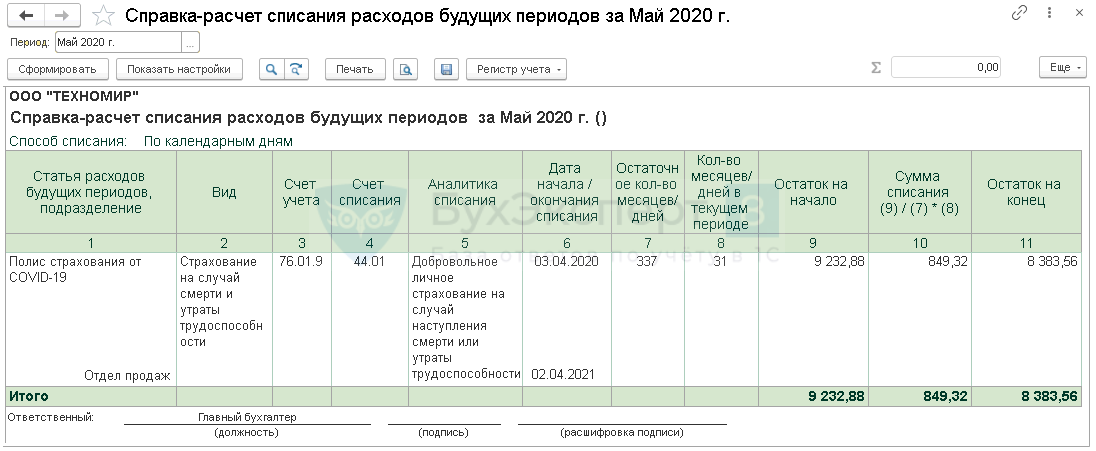

Проверить расчет суммы затрат в программе можно по отчету Справка-расчет списания расходов будущих периодов (процедура Закрытие месяца – кнопка Справки-расчеты).

За апрель:

На какие расходы ИП может уменьшить исчисляемый налог: — как за себя (включая 1% в ПФР), так и за наемных работников на свои фиксированные взносы в размере 50%; — на сумму ДМС?» width=»1100″ height=»455″ />За май:

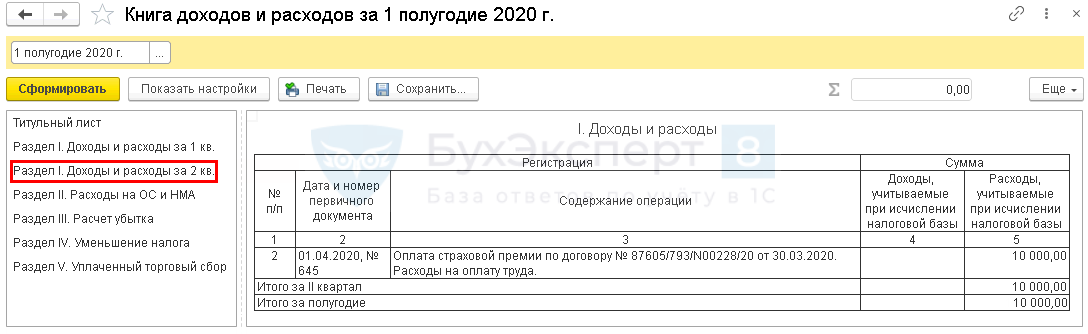

На какие расходы ИП может уменьшить исчисляемый налог: — как за себя (включая 1% в ПФР), так и за наемных работников на свои фиксированные взносы в размере 50%; — на сумму ДМС?» width=»1096″ height=»451″ />Расходы для УСН будут учтены единовременно на дату списания с расчетного счета и отразятся в КУДиР:

См. также:

У ип есть один работник. ип применяет усн с объектом налогообложения “доходы” (6%). есть намерение заключить договор дмс.на какие расходы ип может уменьшить исчисляемый налог:- как за себя (включая 1% в пфр), так и за наемных работников на свои фиксированные взносы в размере 50%;- на сумму дмс?

Рассмотрев вопрос, мы пришли к следующему выводу: В анализируемой ситуации ИП может уменьшить сумму начисленного налога, связанного с применением УСН, на общую сумму страховых взносов ИП – как за себя (включая 1% в ПФР), так и за наемных работников.

Обоснование вывода: В соответствии с главой 34 “Страховые взносы” НК РФ плательщики, не производящие выплаты и иные вознаграждения физическим лицам, самостоятельно исчисляют суммы страховых взносов, подлежащих уплате за расчетный период, в соответствии со ст.

430 НК РФ (п. 1 ст. 432 НК РФ). Если ИП и иные лица, занимающиеся частной практикой, одновременно осуществляют выплаты физическим лицам, то они исчисляют и уплачивают страховые взносы по двум основаниям: за себя (фиксированные) и с выплат физлицам (п. 2 ст.

419 НК РФ).Как известно, при расчете налога, связанного с применением УСН (далее – налог УСН), учитываются страховые взносы на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (НСиПС).

Эти выплаты уменьшают налог УСН в случае применения УСН с объектом “доходы” (п. 3.1 ст. 346.21 НК РФ). Причем для взносов за себя при отсутствии наемных работников не действует ограничение в размере 50% суммы налога УСН – взносы в фиксированном размере могут уменьшить налог по УСН в полной сумме.

Кроме того, согласно тому же п. 3.1 ст. 346.21 НК РФ, налог УСН уменьшается на сумму:- расходов по выплате в соответствии с законодательством РФ пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29.12.

2006 N 255-ФЗ “Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством” (т.е. 3 дня);- платежей (взносов) по договорам добровольного личного страхования, заключенным со страховыми организациями, имеющими лицензии на осуществление соответствующего вида деятельности, в пользу работников на случай их временной нетрудоспособности, которые оплачиваются за счет средств работодателя (т.е. предусматривающих оплату за счет страховой компании упомянутых выше 3 дней).

Отметим, что такой вид страхования не относится к добровольному медицинскому страхованию (ДМС).Таким образом, если ИП использует наемный труд, сумма налога УСН (авансовых платежей по налогу) не может быть уменьшена на сумму расходов на уплату страховых взносов и других указанных в п. 3.1 ст. 346.

21 НК РФ расходов более чем на 50% (письмо Минфина России от 21.03.2022 N 03-11-06/2/1251). При таком уменьшении налогов могут быть учтены взносы, уплаченные ИП за себя.По мнению Минфина России, изложенному в письме от 13.05.2022 N 03-11-11/158, ИП утрачивают право уменьшать сумму налога по УСН (авансовых платежей) на всю сумму уплаченных за себя страховых взносов, начиная с того налогового (отчетного) периода, в котором они начали производить выплаты и иные вознаграждения физическим лицам.

Расходы «упрощенца» на страхование

Ведение предпринимательской деятельности связано со всевозможными рисками. Для того чтобы сгладить негативные последствия различных событий (аварии, хищения, пожары, стихийные бедствия), предприниматели прибегают к страхованию.

Застраховать можно имущество, жизнь и здоровье, ответственность. При этом страхование может быть как обязательным, то есть предусмотренным законодательством, так и добровольным. В данной статье мы рассмотрим обязательные виды страхования.

Статьей 346.16 в пп. 7 п. 1 предусмотрено, что при определении объекта налогообложения «упрощенцы» могут уменьшить полученные доходы на расходы на обязательное страхование работников и имущества, включая страховые взносы на обязательное пенсионное страхование, взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, производимые в соответствии с законодательством Российской Федерации.

При этом расходы на страхование работников признаются согласно ст. 255 НК РФ, а к обязательному страхованию имущества применяются нормы ст. 263 НК РФ. Кроме того, напомним, что расходы налогоплательщика должны соответствовать требованиям п. 1 ст. 252 НК РФ, то есть являться обоснованными и документально подтвержденными (п. 2 ст.

346.16 НК РФ).

Обязательное страхование работников

Взносы в Пенсионный фонд . Основной составляющей расходов на обязательное страхование работников являются взносы на обязательное пенсионное страхование. О том, что при применении УСНО такие взносы платить необходимо, указано в гл. 26.1НК РФ (абз. 2 п. 2, абз. 2 п. 3 ст.

346.11). Согласно ст. 6 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (далее – Закон № 167-ФЗ ) страхователями являются и организации, и индивидуальные предприниматели. Пунктом 2 ст. 10 названного законаза базу для начисления пенсионных взносов принимается база по ЕСН.

В статье 237 НК РФ установлено, что она включает все вознаграждения, выплаченные работникам в любой форме (исключения – в ст. 238 НК РФ), в том числе оплаченную стоимость коммунальных услуг, питания, отдыха, обучения и добровольного страхования.

Обязательные взносы начисляют персонально по тарифам, указанным в ст. 22Закона № 167-ФЗ и зависящим от величины базы и года рождения застрахованного лица. Максимальный размер тарифа – 14%. Взносы на страховую и накопительную части трудовой пенсии начисляют и уплачивают отдельно. Перечисления в ПФР производят ежемесячно в виде авансовых платежей, а по окончании отчетного периода (квартала) погашают разницу между суммами, начисленными с начала расчетного периода (календарного года) и уплаченными.

Обратите внимание : «Упрощенцы»-предприниматели перечисляют взносы на собственное страхование. Согласно п. 3 ст. 28 Закона № 167-ФЗ их минимальный размер составляет 150 руб. При этом в п. 2 указано, что размер фиксированного платежа устанавливается исходя из стоимости страхового года, ежегодно утверждаемой Правительством РФ.

Так, на 2008 год стоимость страхового года определена в размере 3 864 руб. (Постановление Правительства РФ от 07.04.2008 № 246). Следовательно, ежемесячные взносы индивидуальных предпринимателей в 2008 году составляют 322 руб. (3 864 руб. / 12 мес.).

Взносы на обязательное страхование в ФСС . Следующий вид обязательного страхования работников – обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Правовые, экономические и организационные основы, порядок возмещения вреда, причиненного жизни и здоровью работников во время исполнения ими трудовых обязанностей и в иных случаях, установлены Федеральным законом от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» .

В соответствии с правилами, утвержденными Постановлением Правительства РФ от 02.03.2000 № 184 , взносы начисляются на все выплаты работникам, за исключением вошедших в перечень, утвержденный Постановлением Правительства РФ от 07.07.1999 № 765 .

Тарифы ФСС устанавливает каждому страхователю индивидуально, в зависимости от вида его деятельности и класса профессионального риска. Как и пенсионные, взносы по социальному страхованию уплачиваются ежемесячно. В какой момент следует учитывать взносы на обязательное пенсионное и социальное страхование в целях налого-обложения? В пункте 2 ст.

346.17 НК РФ указано, что при «упрощенке» расходы признаются после оплаты. Однако следует помнить, что налоговую базу уменьшают только те взносы, которые были и начислены, и уплачены, так как платежи авансом не являются расходами.

Пример.

ООО «Матрица», применяющее УСНО с объектом налогообложения «доходы минус расходы», произвело в сентябре 2008 г. перечисление взносов в ПФ РФ в общей сумме 25 000 руб., в том числе:

– 12 500 руб. – взносы за сентябрь 2008 г. (платежное поручение № 215 от 30.09.2008);

– 12 500 руб. – взносы за октябрь 2008 г. (платежное поручение № 216 от 30.09.2008.).

В сентябре бухгалтер сделает следующие записи в Книге учета доходов и расходов.

Выписка из Книги учета доходов и расходов

ООО «Матрица» за III квартал 2008 года

Дата и номер первичного документа

Доходы, учитываемые при исчислении налоговой базы

Расходы, учитываемые при исчислении налоговой базы

Перечислены взносы на ОПС за сентябрь 2008 г.

Оставшиеся взносы на ОПС в сумме 12 500 руб. можно будет отнести на расходы после начисления в следующем квартале.

Выписка из Книги учета доходов и расходов

ООО «Матрица» за IV квартал 2008 года

Дата и номер первичного документа

Доходы, учитываемые при исчислении налоговой базы

Расходы, учитываемые при исчислении налоговой базы

Отражены в расходах взносы на ОПС за октябрь 2008 г.

Другие виды обязательного страхования работников . В случае если «упрощенец» осуществляет вид деятельности, для которого федеральным законодательством установлено обязательное страхование работников, он может включить их в расходы. Если в отношении того вида деятельности, которым занимается фирма, нет соответствующего федерального закона, страхование работников будет считаться добровольным.

Обратите внимание : Подпункт 7 п. 1 ст. 346.16 НК РФ касается обязательного страхования работников. Однако «упрощенцы» могут учесть и средства, затраченные на добровольное страхование: на основании п. 16 ст.

255 НК РФ платежи по договорам добровольного страхования (то есть негосударственного обеспечения), заключенным работодателями с лицензированными страховыми организациями (негосударственными пенсионными фондами), относятся к расходам на оплату труда. Правда, в целях налогообложения можно будет учесть не всю уплаченную сумму, а только в пределах норм, которые указаны в п. 16 ст. 255 НК РФ (до 1 января 2009 года – 3% от фонда оплаты труда, после этой даты – 6%).

Обязательное страхование имущества

Согласно п. 2 ст. 927 ГК РФ страхование признается обязательным в случаях, когда законом на указанных в нем лиц возлагается обязанность страховать в качестве страхователей жизнь, здоровье или имущество других лиц либо свою гражданскую ответственность перед другими лицами за свой счет или за счет заинтересованных лиц.

Случаев обязательного страхования имущества не так много. К наиболее распространенным относится страхование предмета залога: в соответствии со ст. 38 Закона РФ от 29.05.1992 № 2872-1 залогодатель, оставляя заложенное имущество у себя, обязан его страховать на полную стоимость. Если предмет залога переходит к залогодержателю, ст. 50 названного закона требует уже от него страховать имущество на полную стоимость. «Упрощенец», заключивший договор заклада как залогодержатель, также вправе признать возникшие в связи с этим страховые расходы.

Расходы на страхование имущества, переданного кредитору в залог (в обеспечение исполнения обязательства по кредитному договору) . По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее (п.

1 ст. 819 ГК РФ). При этом одним из способов обеспечения исполнения обязательства по кредитному договору является залог (п. 1 ст. 329 ГК РФ).

Подпунктом 1 п. 1 ст. 343 ГК РФ предусмотрено, что залогодатель или залогодержатель в зависимости от того, у кого из них находится заложенное имущество, обязан, если иное не предусмотрено законом или договором, страховать за счет залогодателя заложенное имущество в полной его стоимости от рисков утраты и повреждения, а если полная стоимость имущества превышает размер обеспеченного залогом требования, – на сумму не ниже размера требования.

Если договором предусмотрена обязанность заемщика застраховать заложенное имущество в пользу кредитора, то организация страхует собственное имущество, а значит, данное страхование является добровольным, а не обязательным. Следовательно, в целях исчисления налога, уплачиваемого при применении УСНО, учесть такие расходы нельзя.

Имеет ли «упрощенец» право отнести к расходам стоимость ОСАГО? Вместе с приобретением транспортного средства «упрощенцу» необходимо приобрести полис ОСАГО. Согласно п. 1 ст.

931 ГК РФ по договору страхования риска ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, может быть застрахован риск ответственности самого страхователя или иного лица, на которое такая ответственность может быть возложена. Пунктом 4 ст.

3 Закона РФ от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации» и п. 2 ст. 927 ГК РФ установлено, что условия и порядок осуществления обязательного страхования определяются федеральными законами о конкретных видах обязательного страхования. Так, обязанность владельцев транспортных средств страховать риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортных средств, установлена в п. 1 ст. 4 Федерального закона от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (далее – Закон № 40-ФЗ ).

Обязанность по страхованию гражданской ответственности распространяется на владельцев всех транспортных средств, используемых на территории РФ. В соответствии с п. 2 ст. 4 Закона № 40-ФЗ при возникновении права владения транспортным средством владелец транспортного средства обязан застраховать свою гражданскую ответственность до регистрации транспортного средства, но не позднее чем через пять дней после возникновения права владения им.

В настоящее время позиция контролирующих ведомств по вопросу признания расходов на ОСАГО следующая. В Письме от 01.04.2008 № 03-11-0 4/2/63 специалисты Минфина указали на то, что расходы на обязательное страхование гражданской ответственности владельцев транспортных средств не относятся к расходам на все виды обязательного страхования работников и имущества, предусмотренным пп. 7 п. 1 ст. 346.16 НК РФ, и, соответственно, не учитываются при исчислении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения. Аналогичная позиция была изложена в Письме ФНС РФ от 09.10.2006 № 02-6-0 9/151 «Об упрощенной системе налогообложения» .

Отметим, что в отличие от чиновников финансового и налогового ведомств, арбитражные судьи вставали на сторону налогоплательщиков (см., например, Постановление ФАС ПОот 19.09.2006 № А12-2391 2/05-С3 ).

С 1 января 2009 года ситуация с признанием расходов на ОСАГО изменится. Подпунктом «а» п. 9 ст. 1 Федерального закона от 22.07.2008 № 155-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» в пп. 7 п. 1 ст. 346.16 НКРФ внесены изменения, в силу которых налогоплательщик уменьшает полученные доходы на расходы на все виды обязательного страхования работников, имущества и ответственности.

Источник: bishelp.ru