2) расходы на приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком (с учетом положений пунктов 3 и 4 настоящей статьи);

2.1) расходы на приобретение исключительных прав на изобретения, полезные модели, промышленные образцы, программы для электронных вычислительных машин, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора;

2.2) расходы на патентование и (или) оплату правовых услуг по получению правовой охраны результатов интеллектуальной деятельности, включая средства индивидуализации;

2.3) расходы на научные исследования и (или) опытно-конструкторские разработки, признаваемые таковыми в соответствии со статьей 262 НК ;

УСН 15 %. Доходы минус расходы

3) расходы на ремонт основных средств (в том числе арендованных);

4) арендные (в том числе лизинговые) платежи за арендуемое (в том числе принятое в лизинг) имущество;

5) материальные расходы;

6) расходы на оплату труда, выплату пособий по временной нетрудоспособности в соответствии с законодательством Российской Федерации;

7) расходы на все виды обязательного страхования работников, имущества и ответственности, включая страховые взносы на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, производимые в соответствии с законодательством Российской Федерации;

8) суммы налога на добавленную стоимость по оплаченным товарам (работам, услугам), приобретенным налогоплательщиком и подлежащим включению в состав расходов в соответствии с настоящей статьей и статьей 346.17 настоящего Кодекса;

9) проценты, уплачиваемые за предоставление в пользование денежных средств (кредитов, займов), а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями, в том числе связанные с продажей иностранной валюты при взыскании налога, сбора, пеней и штрафа за счет имущества налогоплательщика в порядке, предусмотренном статьей 46 настоящего Кодекса;

10) расходы на обеспечение пожарной безопасности налогоплательщика в соответствии с законодательством Российской Федерации, расходы на услуги по охране имущества, обслуживанию охранно-пожарной сигнализации, расходы на приобретение услуг пожарной охраны и иных услуг охранной деятельности;

11) суммы таможенных платежей, уплаченные при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, и не подлежащие возврату налогоплательщику в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле;

13) расходы на командировки, в частности на:

— проезд работника к месту командировки и обратно к месту постоянной работы;

— наем жилого помещения. По этой статье расходов подлежат возмещению также расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами);

— суточные или полевое довольствие;

оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

— консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы;

14) плату государственному и (или) частному нотариусу за нотариальное оформление документов. При этом такие расходы принимаются в пределах тарифов, утвержденных в установленном порядке;

15) расходы на бухгалтерские, аудиторские и юридические услуги;

16) расходы на публикацию бухгалтерской (финансовой) отчетности, а также на публикацию и иное раскрытие другой информации, если законодательством Российской Федерации на налогоплательщика возложена обязанность осуществлять их публикацию (раскрытие);

17) расходы на канцелярские товары;

18) расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи;

19) расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам относятся также расходы на обновление программ для ЭВМ и баз данных;

20) расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), товарного знака и знака обслуживания;

21) расходы на подготовку и освоение новых производств, цехов и агрегатов;

22) суммы налогов и сборов, уплаченные в соответствии с законодательством о налогах и сборах, за исключением суммы налога, уплаченной в соответствии с настоящей главой;

23) расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации (уменьшенные на величину расходов, указанных в подпункте 8 настоящего пункта), а также расходы, связанные с приобретением и реализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке товаров;

24) расходы на выплату комиссионных, агентских вознаграждений и вознаграждений по договорам поручения;

25) расходы на оказание услуг по гарантийному ремонту и обслуживанию;

26) расходы на подтверждение соответствия продукции или иных объектов, процессов производства, эксплуатации, хранения, перевозки, реализации и утилизации, выполнения работ или оказания услуг требованиям технических регламентов, положениям стандартов или условиям договоров;

27) расходы на проведение (в случаях, установленных законодательством Российской Федерации) обязательной оценки в целях контроля за правильностью уплаты налогов в случае возникновения спора об исчислении налоговой базы;

28) плата за предоставление информации о зарегистрированных правах;

29) расходы на оплату услуг специализированных организаций по изготовлению документов кадастрового и технического учета (инвентаризации) объектов недвижимости (в том числе правоустанавливающих документов на земельные участки и документов о межевании земельных участков);

30) расходы на оплату услуг специализированных организаций по проведению экспертизы, обследований, выдаче заключений и предоставлению иных документов, наличие которых обязательно для получения лицензии (разрешения) на осуществление конкретного вида деятельности;

31) судебные расходы и арбитражные сборы;

32) периодические (текущие) платежи за пользование правами на результаты интеллектуальной деятельности и средствами индивидуализации (в частности, правами, возникающими из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности);

32.1) вступительные, членские и целевые взносы, уплачиваемые в соответствии с Федеральным законом от 1 декабря 2007 года N 315-ФЗ «О саморегулируемых организациях»;

33) расходы на подготовку и переподготовку кадров, состоящих в штате налогоплательщика, на договорной основе в порядке, предусмотренном пунктом 3 статьи 264 настоящего Кодекса;

35) расходы на обслуживание контрольно-кассовой техники;

36) расходы по вывозу твердых бытовых отходов.

2. Расходы, указанные в пункте 1 настоящей статьи, принимаются при условии их соответствия критериям, указанным в пункте 1 статьи 252 НК.

Расходы, указанные в подпунктах 5, 6, 7, 9 — 21, 34 пункта 1 настоящей статьи, принимаются в порядке, предусмотренном для исчисления налога на прибыль организаций статьями 254, 255, 263, 264, 265 и 269 настоящего Кодекса.

3. Расходы на приобретение (сооружение, изготовление) основных средств, на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов принимаются в следующем порядке:

1) в отношении расходов на приобретение (сооружение, изготовление) основных средств в период применения упрощенной системы налогообложения, а также расходов на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, произведенных в указанном периоде, — с момента ввода этих основных средств в эксплуатацию;

2) в отношении приобретенных (созданных самим налогоплательщиком) нематериальных активов в период применения упрощенной системы налогообложения — с момента принятия этих нематериальных активов на бухгалтерский учет;

3) в отношении приобретенных (сооруженных, изготовленных) основных средств, а также приобретенных (созданных самим налогоплательщиком) нематериальных активов до перехода на упрощенную систему налогообложения стоимость основных средств и нематериальных активов включается в расходы в следующем порядке:

— в отношении основных средств и нематериальных активов со сроком полезного использования до трех лет включительно — в течение первого календарного года применения упрощенной системы налогообложения;

— в отношении основных средств и нематериальных активов со сроком полезного использования от трех до 15 лет включительно в течение первого календарного года применения упрощенной системы налогообложения — 50 процентов стоимости, второго календарного года — 30 процентов стоимости и третьего календарного года — 20 процентов стоимости;

— в отношении основных средств и нематериальных активов со сроком полезного использования свыше 15 лет — в течение первых 10 лет применения упрощенной системы налогообложения равными долями стоимости основных средств.

При этом в течение налогового периода расходы принимаются за отчетные периоды равными долями.

В случае, если налогоплательщик применяет упрощенную систему налогообложения с момента постановки на учет в налоговых органах, стоимость основных средств и нематериальных активов принимается по первоначальной стоимости этого имущества, определяемой в порядке, установленном законодательством о бухгалтерском учете.

В случае, если налогоплательщик перешел на упрощенную систему налогообложения с иных режимов налогообложения, стоимость основных средств и нематериальных активов учитывается в порядке, установленном пунктами 2.1 и 4 статьи 346.25 настоящего Кодекса.

Определение сроков полезного использования основных средств осуществляется на основании утверждаемой Правительством Российской Федерации в соответствии со статьей 258 настоящего Кодекса классификации основных средств, включаемых в амортизационные группы. Сроки полезного использования основных средств, которые не указаны в данной классификации, устанавливаются налогоплательщиком в соответствии с техническими условиями или рекомендациями организаций-изготовителей.

Основные средства, права на которые подлежат государственной регистрации в соответствии с законодательством Российской Федерации, учитываются в расходах в соответствии с настоящей статьей с момента документально подтвержденного факта подачи документов на регистрацию указанных прав. Указанное положение в части обязательности выполнения условия документального подтверждения факта подачи документов на регистрацию не распространяется на основные средства, введенные в эксплуатацию до 31 января 1998 года.

Определение сроков полезного использования нематериальных активов осуществляется в соответствии с пунктом 2 статьи 258 настоящего Кодекса.

В случае реализации (передачи) приобретенных (сооруженных, изготовленных, созданных самим налогоплательщиком) основных средств и нематериальных активов до истечения трех лет с момента учета расходов на их приобретение (сооружение, изготовление, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение, а также создание самим налогоплательщиком) в составе расходов в соответствии с настоящей главой (в отношении основных средств и нематериальных активов со сроком полезного использования свыше 15 лет — до истечения 10 лет с момента их приобретения (сооружения, изготовления, создания самим налогоплательщиком) налогоплательщик обязан пересчитать налоговую базу за весь период пользования такими основными средствами и нематериальными активами с момента их учета в составе расходов на приобретение (сооружение, изготовление, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение, а также создание самим налогоплательщиком) до даты реализации (передачи) с учетом положений главы 25 настоящего Кодекса и уплатить дополнительную сумму налога и пени.

4. В целях настоящей главы в состав основных средств и нематериальных активов включаются основные средства и нематериальные активы, которые признаются амортизируемым имуществом в соответствии с главой 25 настоящего Кодекса, а расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств определяются с учетом положений пункта 2 статьи 257 настоящего Кодекса.

Статья 252. Расходы. Группировка расход

1. В целях настоящей главы налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в статье 270 НК).

Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 НК, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

2. Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы.

2.1. В целях настоящей главы расходами вновь созданных и реорганизованных организаций признается стоимость (остаточная стоимость) имущества, имущественных и неимущественных прав, имеющих денежную оценку, и (или) обязательств, получаемых в порядке правопреемства при реорганизации юридических лиц, которые были приобретены (созданы) реорганизуемыми организациями до даты завершения реорганизации. Стоимость имущества, имущественных и неимущественных прав, имеющих денежную оценку, определяется по данным и документам налогового учета передающей стороны на дату перехода права собственности на указанные имущество, имущественные и неимущественные права.

Расходами вновь созданных и реорганизованных организаций также признаются расходы (а в случаях, предусмотренных настоящим Кодексом, убытки), предусмотренные статьями 255, 260 — 268, 275, 275.1, 279, 280, 283, 304, 318 — 320 настоящей главы, осуществленные (понесенные) реорганизуемыми организациями в той части, которая не была учтена ими при формировании налоговой базы. В целях налогообложения указанные расходы учитываются организациями-правопреемниками в порядке и на условиях, которые предусмотрены настоящей главой. Состав таких расходов и их оценка определяются по данным и документам налогового учета реорганизуемых организаций на дату завершения реорганизации (дату внесения записи о прекращении деятельности каждого присоединяемого юридического лица — при реорганизации в форме присоединения).

Дополнительные расходы, связанные с передачей (получением) имущества (имущественных и неимущественных прав) при реорганизации организаций, в целях налогообложения учитываются в целях налогообложения учитываются в порядке, установленном настоящей главой.

3. Особенности определения расходов, признаваемых для целей налогообложения, для отдельных категорий налогоплательщиков либо расходов, произведенных в связи с особыми обстоятельствами, устанавливаются положениями настоящей главы.

4. Если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесет такие затраты.

5. Понесенные налогоплательщиком расходы, стоимость которых выражена в иностранной валюте, учитываются в совокупности с расходами, стоимость которых выражена в рублях.

Понесенные налогоплательщиком расходы, стоимость которых выражена в условных единицах, учитываются в совокупности с расходами, стоимость которых выражена в рублях.

Пересчет указанных расходов производится налогоплательщиком в зависимости от выбранного в учетной политике для целей налогообложения метода признания таких расходов в соответствии со статьями 272 и 273 НК.

В целях настоящей главы суммы, отраженные в составе расходов налогоплательщиков, не подлежат повторному включению в состав его расходов.

- Специальные предложения!

- Бухгалтерский учет

- Регистрация

- Ликвидация

- Отчеты и декларации

- 1С-Отчетность

- Первичные документы

- ОФД-ФН-ККТ

- Электронная подпись

- Календарь отчетности

- Налоги

- Сотрудники

- Имущество

- Взносы в ПФР и ФСС

- Проверка

- Официально

- Законы

- Наши новости

Источник: kolomna-bc.ru

Как учитывать расходы при Усн 15?

Например, зарплата, стоимость товаров, материалов, ГСМ, покупка и ремонт ОС, реклама, коммунальные и транспортные услуги, налоги и страховые взносы. Нельзя учесть выданные авансы, сам налог при УСН, представительские и другие расходы, которых нет в п. 1 ст. 346.16 НК РФ (пп.

Что не включается в расходы при Усн?

- представительские расходы;

- расходы на информационные, консультационные и маркетинговые услуги;

- расходы на подписку на печатные издания;

- взносы на добровольное или негосударственное пенсионное обеспечение работников;

- услуги по дезинфекции помещений;

Что входит в расходы?

К «Прочим расходам» относятся арендные платежи за арендуемое имущество, в том числе принятое в порядке лизинга; затраты на командировки по установленным нормам; оплата услуг по охране имущества, в том числе за пожарную и сторожевую охрану сторонними организациями и собственной службой безопасности, выполняющей функции .

Что относиться к материальным расходам?

Материальные расходы — расходы на приобретение сырья, материалов, инструментов, приспособлений, инвентаря, работ и услуг производственного характера и подобные расходы.

Что выгоднее доходы или доходы минус расходы?

Практика показывает, что 15% («Доходы минус расходы») выгоднее тем, у кого расходы составляют 60% и более от доходов. Этот показатель можно примерно рассчитать, даже если деятельность только начинается. Также, налог может быть уменьшен на суммы страховых взносов, уплаченных в ПФР и ФОМС за сотрудников ООО или ИП.

Что относится к материальным расходам по Усн?

По общему правилу материальные расходы УСН – это ключевые затраты на средства производства, без которых не обойтись при создании товара, выполнении работы, оказании услуги. Налоговым кодексом РФ установлено, что относится к материальным расходам при УСН.

Какие расходы учитываются при Усн 6?

- страховые взносы (и «на травматизм» в том числе), перечисленные с вознаграждений работникам,

- больничные, оплаченные работодателем, кроме выплат, связанных с профзаболеваниями и несчастными случаями,

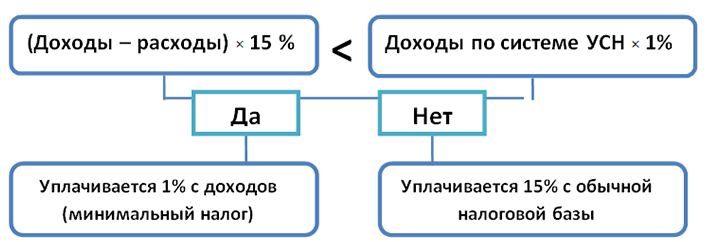

Что такое минимальный налог при Усн?

Когда расходы превышают доходы или равны им, налог УСН, рассчитанный по общим правилам, оказывается нулевым. Государство решило, что налог не может быть меньше 1% от доходов. Это и есть минимальный налог, который нужно заплатить, если расходы превысили или сравнялись с доходами.

Можно ли включить в расходы налог по Усн?

Обратите внимание! В расходы не включается сам налог по УСН, а также НДФЛ, уплачиваемый с доходов физических лиц, поскольку НДФЛ налог физического лица, а не того, кто выплачивает ему доход.

Что является доходом при усн доходы минус расходы?

346.15 НК РФ, регулирующая порядок определения доходов на упрощенной системе, отсылает к положениям главы 25 НК РФ о налоге на прибыль. Итак, доходами, учитываемыми для расчета налоговой базы на УСН Доходы минус Расходы, признаются доходы от реализации и внереализационные доходы.

Какие расходы могут быть у ИП?

- материальные расходы;

- расходы на оплату труда;

- амортизационные отчисления;

- прочие расходы, связанные с предпринимательской деятельностью;

- суммы страховых взносов на пенсионное и социальное страхование;

- суммы налогов, за исключением НДФЛ и НДС.

Как вести книгу учета доходов и расходов?

Как оформлять КУДиР

Записи в книгу можно вносить вручную или заполнять её на компьютере и распечатывать по итогам каждого квартала. В конце года книгу нужно прошить и пронумеровать, на последнем листе указать количество страниц, поставить подпись и печать при её наличии. Заверять книгу в налоговой не требуется.

Источник: kamin159.ru

Как рассчитать налог при УСН (доходы минус расходы 15 процентов)

Упрощенная система налогообложения (доходы минус расходы) 15% — это специальный режим, который дает право организациям и предпринимателям уплачивать только налоги по УСН. Однако налогоплательщики также обязаны уплачивать торговые сборы от продаж продукции (услуг) и государственные пошлины (ст. 33 НК РФ). Рассмотрим на примере как рассчитать налог УСН при упрощенке (доходы минус расходы 15 процентов).

- 1 Налоги при УСН (доходы минус расходы)

- 2 Доходы налогоплательщиков

- 3 Расходы налогоплательщиков

- 4 Ставка налога УСН (доходы минус расходы)

- 5 Как рассчитать налог

Налоги при УСН (доходы минус расходы)

Налогоплательщики применяющие спецрежим упрощенки (доходы минус расходы) не уплачивают:

- налог на добавленную стоимость (НДС);

- налог на прибыль;

- налог на имущество;

- налог на доходы физических лиц (НДФЛ) для ИП.

Обязательными условиями для применения спецрежима упрощенки (доходы минус расходы), являются следующие:

- численность работников – не более 100 человек;

- общая сумма доходов – не более 150 млн руб;

- остаточная стоимость основных средств и нематериальных активов – не более 150 млн руб;

- доля участия в других организациях – не более 25%:

- не должно быть филиалов.

Доходы налогоплательщиков

Доходы налогоплательщика на упрощенке (доходы минус расходы) 15% можно разделить на реализационные и внереализационные (ст. 346.15 НК РФ). Доходы признаются кассовым методом, то есть датой получения дохода считается день поступления денег на расчетный счет налогоплательщика за товары, продукцию, услуги.

К реализационным (ст. 249 НК РФ) можно отнести доходы:

- от продажи покупных товаров;

- от продажи собственной продукции;

- от оказанных услуг (работ).

К внереализационным (ст. 250 НК РФ) можно отнести доходы:

Получите понятные самоучители по 1С бесплатно:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- от долевого участия в других предприятиях;

- от положительной курсовой разницы;

- в виде процентов от предоставленных займов;

- от сдачи в аренду основных средств.

Если налогоплательщик получил доход в натуральной форме, то его необходимо оценивать по рыночной стоимости (ст. 105.3 и п. 4 ст. 346.18 НК РФ).

При упрощенной системе налогообложения в состав доходов не включают получение:

- залога или задатка;

- заемных средств;

- вклада в уставной (добавочный) капитал;

- целевого финансового обеспечения.

Расходы налогоплательщиков

Перечень расходов, которые налогоплательщик на упрощенке (доходы минус расходы) 15% может указать, приведен в ст. 346.16 НК РФ. Все расходы должны быть подтверждены соответствующими документами. Наиболее распространенными расходами считаются:

- выплата заработной платы наемным работникам;

- перечисление налогов на обязательное страхование;

- оплата командировочных расходов;

- оплата арендной платы за помещения производственного цеха или офиса;

- приобретение программ для ведения учета;

- приобретение и модернизация основных средств и нематериальных активов.

Важно отметить, что все затраты при упрощенке (доходы минус расходы), могут быть включены в расходы только после их оплаты. Себестоимость покупных товаров можно учитывать в расходах только после их продажи (пп. 2 п. 2 ст. 346.17 НК РФ).

Ставка налога УСН (доходы минус расходы)

Налогоплательщики, применяющие упрощенку (доходы минус расходы), обязаны платить налог по ставке 15%. Власти в регионах имеют право снизить ставку до 5% (п. 2 ст. 346.20 НК РФ). Организации и предприниматели, которые не осуществляли трудовую деятельность, то есть доходы и расходы равны нулю, не обязаны платить налог.

В случае, когда общая сумма расходов превысила общую сумму дохода, то есть выявлен убыток, налогоплательщику нужно платить минимальный налог. Налоговая ставка 1% исчисленный от общего дохода (п. 6 ст. 346.18 НК РФ). Налогоплательщики имеют право уменьшать налогооблагаемую базу на сумму убытка, полученного в прошлых налоговых периодах (п.

7 ст. 348.18 НК РФ).

Как рассчитать налог

Организация в результате своей трудовой деятельности, за отчетный год имеет учтенные доходы и расходы.

| Отчетный период | Сумма дохода, руб. | Сумма расхода, подтвержденная документально, руб. | Налоговая база, руб. | Сумма налога к уплате, руб. |

| 1 квартал | 250 000 | 170 000 | (250 000 – 170 000) * 15% = 12 000 | 12 000 |

| Полугодие | 360 000 | 230 000 | (360 000 – 230 000) * 15% = 19 500 | 19 500 – 12 000 = 7 500 |

| 9 месяцев | 550 000 | 420 000 | (550 000 – 420 000) * 15% = 19 500 | 19 500 – 12 000 – 7 500 = 0 (по итогам 9 месяцев, налог не нужно платить) |

| Год | 800 000 | 500 000 | (800 000 – 500 000) *15% = 45 000 | 45 000 – 12 000 – 7 500 = 25 500 |

Рассчитаем, минимальный налог в размере 1% от общей суммы дохода: 800 000 * 1% = 8 000 руб. Минимальный налог меньше, чем налог рассчитанный по ставке 15%, следовательно, налогоплательщик обязан уплатить в бюджет государства налог равный 45 000 руб.