Компьютерная техника иногда ломается, а еще морально устаревает. В век технического прогресса не успеет компания купить ноутбук, как скоро надо приобретать новый – который быстрее работает, тоньше, легче и надежнее. Поэтому без списания компьютеров и компьютерной техники бухгалтеру не обойтись. И часто гораздо проще купить новые ПК, чем заниматься модернизацией старых.

- Как вести бухучет компьютерной техники

- Как поставить на бухгалтерский учет компьютер

Причины списания компьютеров

К списанию компьютеров прибегают по нескольким причинам. Это может быть:

- поломка техники;

- кража ПК;

- моральный или физический износ.

Какова бы ни была причина утраты возможности использовать ПК, всегда встает вопрос: как списать компьютер с баланса? Рассмотрим это далее.

Подготовка к списанию нерабочего компьютера

Перед списанием любого основного средства по причине утраты полезных свойств, в т. ч. компьютера/ноутбука, необходимо:

- Определить необходимость в ликвидации объекта – например, выявить неисправности компьютера для списания.

- Определить стоимостные характеристики элементов (участков)/узлов объекта, подлежащего частичной ликвидации.

- Подготовить заключение о списании компьютера.

- Подготовить организационно-распорядительный документ о списании (ликвидации) объекта.

- Провести демонтаж элементов (участков)/узлов объекта.

- Оформить ликвидацию объекта.

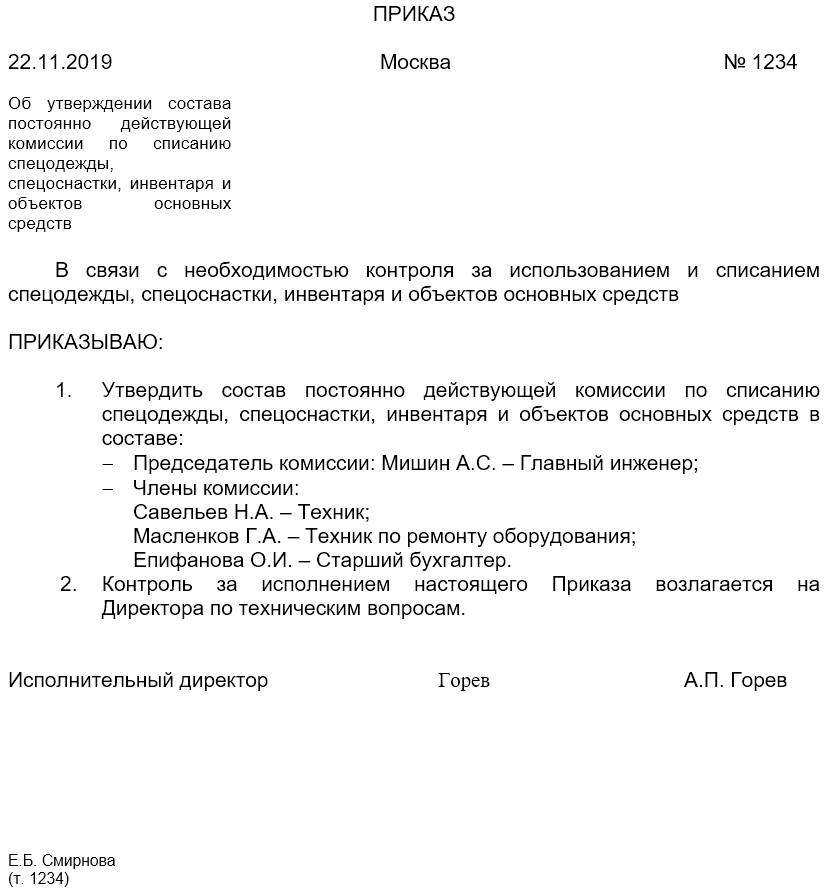

Законодательно не установлено, что для списания компьютерной техники нужен акт внешних специалистов. Такой акт может подготовить и собственная комиссия, состоящая из технических специалистов. На основании оформленного акта руководитель подпишет приказ о ликвидации компьютера.

Перед составлением акта комиссия, назначенная приказом директора:

- делает осмотр или тестирование оборудования;

- оценивает возможность восстановления;

- устанавливает причины списания и ликвидации.

Если собственных технических специалистов в компании нет, можно привлечь стороннюю организацию, которая выдаст специальное заключение о состоянии компьютера. Услуга эта платная. Затраты по оценке необходимо отнести на прочие расходы:

Дебет 91.02 – Кредит 60, 76

Комиссия или нанятая компания могут посчитать, что при ликвидации ПК можно получить отдельные узлы или материалы, годные для дальнейшего использования. Такие запчасти необходимо оприходовать:

Дебет 10, 08 – Кредит 91.01

Функции комиссии по списанию

Если произошла поломка компьютера, для списания необходимо обратиться к комиссии по списанию объектов ОС и ТМЦ.

Комиссия может быть постоянно действующая или временная. В её компетенцию входит:

- осмотр компьютерной техники, подлежащей списанию, с использованием необходимой технической документации и данных учета, а также установление пригодности к дальнейшему использованию;

- установление причин списания техники;

- возможность использования отдельных узлов/деталей/материалов выбывающего объекта и их оценка, исходя из текущей рыночной стоимости;

- контроль за изъятием из списываемых в составе компьютерной техники цветных и драгоценных металлов, определение веса и сдача на соответствующий склад;

- составление акта на списание объекта (организация может использовать форму акта № ОС-4 или бланк, разработанный самостоятельно и утвержденный в учетной политике).

Далее по прямой ссылке с нашего сайта вы можете бесплатно скачать образец приказа о назначении комиссии по списанию инвентаря и ОС.

Списание техники с баланса

При списании компьютера стоимостью от 40 000,00 руб., рекомендуем соблюдать описанный выше порядок. В таком случае проверяющие органы не будут задавать вопросы о целесообразности списания техники и обоснованности расходов.

Если компьютер учитывали как основное средство, при его ликвидации остаточную стоимость списывают на прочие расходы на дату завершения ликвидации:

Дебет 91.02 – Кредит 01

Как списать компьютер стоимостью менее 40 000,00 рублей? Такую компьютерную технику можно учитывать в составе ТМЦ. В этом случае стоимость ПК уже списана на затраты при вводе его в эксплуатацию.

В случае ликвидации компьютера, являющегося ТМЦ, надо подготовить акты на списание и приказ. И далее списать комп с забалансового учета. Аналогично происходит списание комплектующих к компьютеру: мышки, клавиатуры и т. п.

Утилизация компьютерной техники

Для утилизации техники необходимо передать списанные компьютер и его комплектующие компании, занимающейся переработкой таких предметов.

Это обусловлено тем, что компьютерная и оргтехника содержит небольшое количество драгметаллов и вредные вещества, опасные для окружающей среды.

Утилизацию производят силами специализированных компаний. Затраты на утилизацию списанных ПК отражают аналогично прочим расходам на услуги сторонних лиц:

Дебет 91.02 – Кредит 60 (76)

Итоги

В этой статье мы подробно разобрали, как списать компьютер с основных средств.

Важно помнить, что вывод о списании компьютерной техники делает специальная комиссия, назначенная приказом руководителя. Образец такого приказа можно скачать для работы.

Также не стоит забывать, что списанный ПК нельзя просто отнести на помойку. Его следует передать организации, занимающейся утилизацией таких вещей.

Источник: buhguru.com

Комплектующие для компьютера можно списать при УСН единовременно

Затраты на покупку комплектующих деталей для компьютера «упрощенец» может учесть в составе материальных расходов.

Разумеется, это утверждение относится к компьютерам, стоимость которых не более 100 тысяч рублей. Поскольку затраты на покупку имущества со сроком полезного использования более года и стоимостью более 100 тысяч рублей списывают в расходы путем начисления амортизации (п. 1 ст. 256 НК РФ).

Если имущество стоит менее 100 тысяч рублей, амортизацию начислять не надо. Его стоимость можно учесть в материальных расходах сразу.

Налоговый кодекс позволяет при расчете УСН-налога учитывать материальные расходы (пп. 5 п. 1 ст. 346.16 НК РФ). К ним можно отнести и затраты на приобретение комплектующих изделий, подвергающихся монтажу.

Правда расходы, в том числе и материальные, можно списать не всегда. Как и в случае с «общережимными» расходами, для «упрощенных» действуют аналогичные обязательные правила пункта 1 статьи 252 Налогового кодекса – расходы должны быть обоснованы и документально подтверждены.

Поэтому в письме от 11 сентября 2019 года № 03-11-11/69903 Минфин разрешил учитывать комплектующие для компьютеров в материальных УСН-расходах. Но только, если эти расходы экономически оправданы и подтверждены документами.

Источник: www.xn--80apqjj.xn--p1ai

Можно ли учесть расходы за право использования программы ЭВМ сроком на 15 месяцев единовременно , а не помесячно?

Л. М. Золина

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Вопрос

Вопрос по отнесению к расходам некоторых длящихся затрат по УСН «Доходы минус расходы». Мы заплатили деньги за право использования программы ЭВМ сроком на 15 месяцев, за абонентское обслуживание сроком на 15 месяцев, за доступ к справочной поддержке сроком на 12 месяцев, за неисключительное право использования программы сроком на 12 месяцев.

Подключение к ОФД с заменой фискального накопителя сроком на 36 мес. Деньги мы заплатили разово, акт один (от 30 числа). Установка была тоже 30 числа. Можно ли отнести к расходам все это единовременно или нужно через расходы будущих периодов делить на 36 в книге учета доходов и расходов?

Ответ

Вы можете учесть все перечисленные расходы единовременно на дату их оплаты. Делить на период их действия можно в бухгалтерском учете, но можно также учесть единовременно.

Обоснование

В бухучете лицензионное ПО можно списывать частями. А можно учесть всю сумму сразу.

Бухгалтерские проводки:

Л. М. Золина

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Источник: www.ascon-spb.ru