3K открытий

Ещё по комментариям можно увидеть, что и на vc.ru этот миф цветёт и пахнет и присутствует под многими постами, связаннымы с налогами.

Этот миф наверняка очень выгоден для налоговой. Как пример, под материалом о новом налоговом режиме 8% УСН Доходы, но без взносов и отчётностей можно встретить такие расчёты:

Раз так, значит определённо есть смысл этот миф развеять.

Сверимся с налоговой

Индивидуальные предприниматели и организации с оборотом теперь уже до 200 млн. в год и со штатом менее 130 сотрудников могут использовать упрощенную систему налогообложения (УСН).

При этой системе можно не платить НДС (но нельзя и принять входящий НДС к вычету), налог на прибыль юрлица/ИП и налог на имущество юрлица/ИП.

Вместо этого платится единый налог УСН: либо 6% от всей выручки (8% от выручки при обороте от 150 до 200 млн./год), либо от 5% до 15% (чаще это 15%, 20% при 150-200 млн./год) в зависимости от региона от разницы между доходами и большей частью расходов.

Как легко рассчитать налог 6%. Фишка: как рассчитать взносы, если ИП в середине года.

Чаще всего предприниматели выбирают более простые 6% с выручки. Но откуда же берётся 1%? На сайте налоговой о нём ни слова!

Взносы vs. Налоги

Информация про 1% берётся из тарифа, по которому расчитываются не налоги, а взносы на ОМС (обязательное медицинское страхование) и в ПФР (Пенсионный фонд России, на пенсионное страхование).

Это точно те же взносы, что работодатели платят за сотрудников. Отличие в том, что если за сотрудников платится процент от зарплаты, то ИП платит всегда фиксированные 32448 в ПФР и 8426 на ОМС и дополнительно 1% от дохода свыше 300 тысяч рублей.

Итого: 40873 фиксированный сбор + 1% свыше 300 тысяч.

НО! Это сборы, а не налоги. Их платит ИП на любой системе налогообложения, будь это патент, УСН Доходы, УСН Доходы-расходы или ОСНО.

А что с налогом УСН 6%?

Как раз таки этот налог (который вы платите раз в год или предварительно авансовые взносы ежеквартально) вы можете уменьшить на сумму уплаченных взносов. Либо полностью (для ИП без сотрудников), либо на половину налога (именно налога, а не взносов, для ИП с сотрудниками и ООО на УСН).

Таким образом, если вы получаете до 300000 ₽ дохода в год, то вы платите:

42873 ₽ фикс. сборов + 0 ₽ налогов (полный вычет, так было бы до 18к)

Если вы получаете от 300 001 ₽ до 857 460 ₽ общего дохода, то вы платите фиксированные сборы (их покрывает 6% от суммы до 714 550) + 1% от выручки + 0 ₽ налогов (полный вычет, так было бы 18-51,5 тыс.)

А если вы получаете от 857460 рублей, то налоговый вычет покрывает уже и фиксированную сумму и оставшийся процент:

6% от 714 550 ₽ покрывают фиксированные взносы, 6% от суммы свыше 714 550 покрывают 1% от выручки, и ещё по 5% с каждого следующего рубля выручки остаётся сверх взносов чисто долга на налоги.

Как считать проценты на калькуляторе смартфона

По итогу в налоговую вы ежеквартально платите взносы и авансы по УСН, а с учётом вычета в конце года при доходе от 857460 рублей платите только 6%.

Конечно, если ваш годовой доход меньше этой суммы (т.е. меньше 71455 ₽ в среднем в месяц), то вы отдаёте государству больше, но это не 6+1%, а фиксированные взносы + 1%.

Как избавиться от взносов?

Если ваш доход ниже указанных выше цифр и сотрудников нет, то естественно хочется это дело оптимизировать. Сделать это можно и совершенно легально. Нужно просто стать самозанятым (или на языке налоговой плательщиком НПД, налога на профессиональный доход).

В таком случае вы будете платить только 6% с доходов, полученных от организаций или ИП или вовсе 4% при получении оплат от физлиц.

Налоговая прямо говорит, что статус ИП совместим с самозанятостью и чисто технически на НПД можно перенести даже уже существующий на УСН или ОСНО (общей системе с НДС и другими радостями) ИП, но там есть свои сложности с тем, что этот переход могут ещё не сразу принять (если верить тинькофф-журналу, например).

Однако если ИП вы ещё не регистрировали, а планируемый доход ниже 2,4 млн. в год, то сначала получить статус самозанятого будет лучшим возможным решением. НПД сэкономит вам налоги, а статус ИП позволит использовать расчётный счёт и эквайринг.

Источник: vc.ru

Расчет и уплата авансового платежа по УСН за 1 квартал 2023 года

Какой порядок расчета авансовых платежей по УСН в 2023 году? При каких условиях авансы по УСН можно уменьшать на страховые взносы? Как заплатить УСН за 1 квартал 2023 года? Куда вносить платеж: на новый единый КБК или допускается использовать старые КБК в соответствии с объектом налогообложения («доходы» или «доходы минус расходы»)?

В данном материале – отвечаем на основные вопросы про расчет и уплату УСН за 1 квартал 2023 года. Информация в статье будет полезна как ИП, так и организациям.

Срок уплаты аванса по УСН за 1 квартал 2023 года

В отличии от срока уплаты налога УСН по итогам года сроки уплаты авансовых платежей по этому налогу в 2023 году одинаковые как для организаций, так и для ИП. Также см. «Срок уплаты УСН за 2022 год».

Уплатить аванс за I квартал 2023 г. нужно не позднее 28.04.2023 (как ИП, так и юридическим лицам).

2 способа уплаты аванса по УСН за 1 квартал 2023 года

В 2023 году вы можете выбрать любой из 2-х способов перечисления авансового платежа по УСН за 1 квартал.

- Вы платите авансовый платеж по УСН в составе ЕНП на единый КБК.

- Вы платите авансовый платеж по УСН отдельными платежными поручениями на разные КБК (в зависимости от объекта налогообложения «доходы» или «доходы минус расходы»).

Обратите внимание: КБК, указываемый в поле 104 платежного поручения при перечислении аванса по налогу при УСН за 1 квартал 2023 г., зависит от выбранного упрощенцем способа уплаты налогов и взносов.

Таблица. КБК по УСН в 2023 году

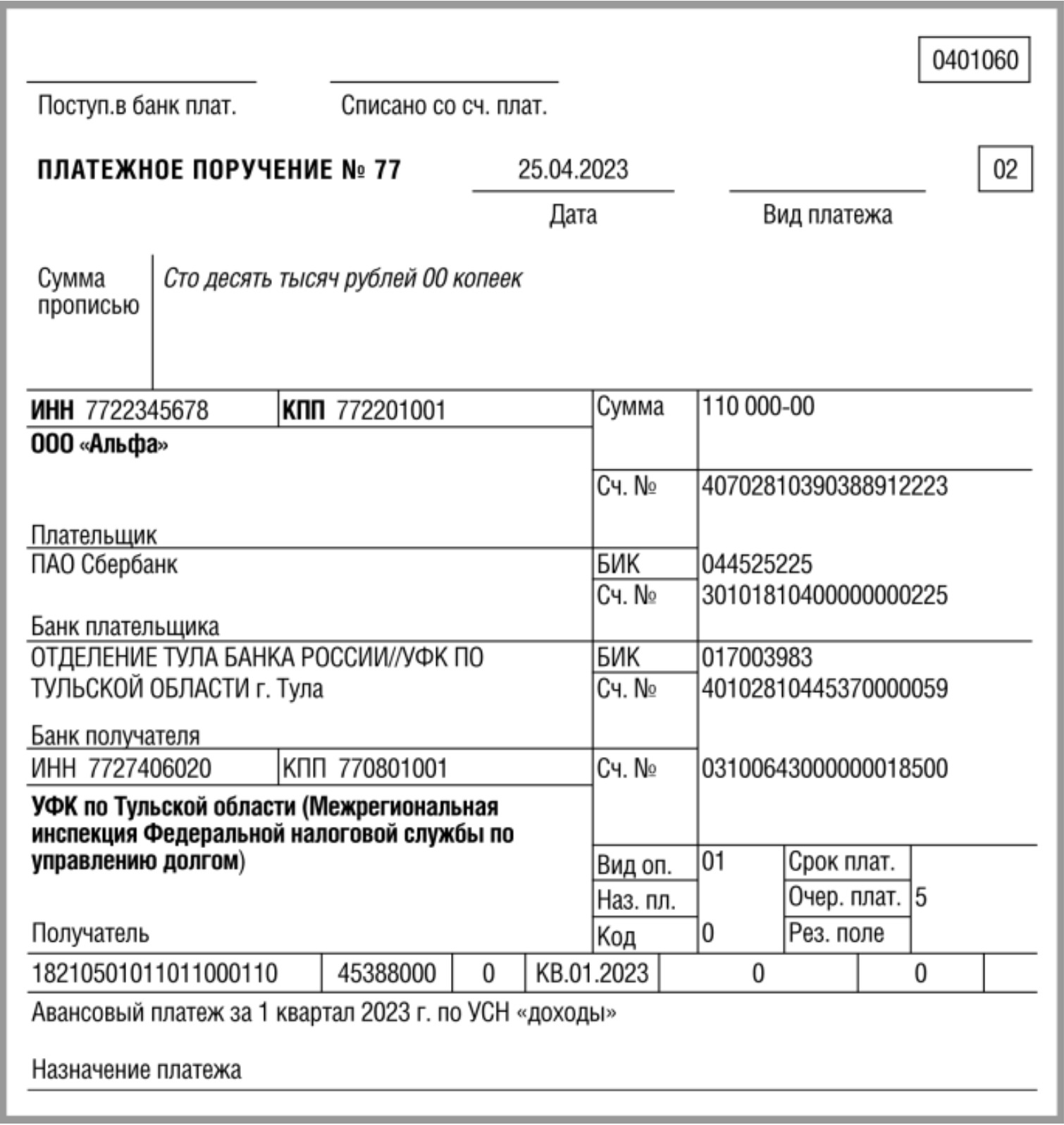

- 18210501011011000110 – при объекте «доходы»;

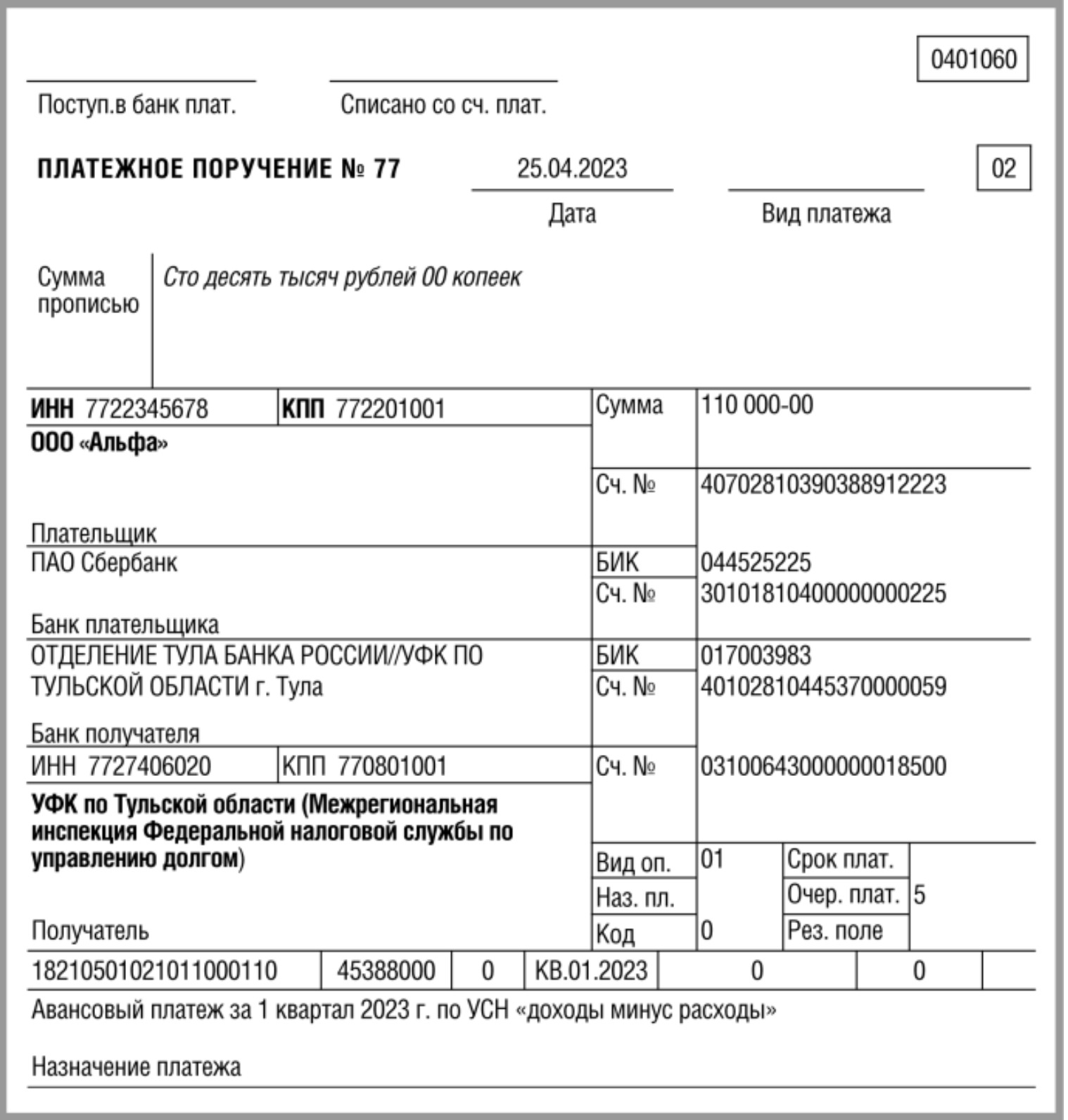

- 18210501021011000110 – при объекте «доходы минус расходы».

Как рассчитывать авансы по УСН в 2023 году

С 01.01.2023 произошло довольно много изменений по УСН. Однако общий порядок расчета налога остался прежним:

- сумму доходов. Она фиксируется в книге учета доходов и расходов;

- применяемую налоговую ставку. Как правило, она составляет 6%, но может быть снижена региональными властями.

- сумму уплаченных за работников страховых взносов и выплат по больничным листам за счет работодателя;

- для ИП – сумму уплаченных взносов за себя.

В этом случае налог рассчитывается по ставке 15%, если региональное законодательство не предусмотрело ее снижения (в некоторых случаях – 20%, , п. 2.1 ст. 346.20 НК РФ).

По итогам отчетных периодов платят авансовые платежи по УСН, а по итогам года – налог.

Но как в 2023 году правильно уменьшать авансовый платеж на УСН за 1 квартал 2023 года на страховые взносы? Расскажем далее.

Уменьшение УСН-авансов на страховые взносы: примеры

В течение 2023 года можно уменьшать сумму налога по УСН (авансовые платежи по УСН) на страховые взносы, уплатив их платежным поручением с указанием платежных реквизитов страховых взносов.

Например, если налогоплательщик хочет уменьшить предстоящий авансовый платеж по УСН за I квартал 2023 года в размере 1 000 рублей на 100 рублей, он должен уплатить соответствующим платежным документом страховой взнос не менее 100 рублей. Этот платеж также должен сформировать положительное сальдо ЕНС на 100 рублей.

Если в дальнейшем лицо предполагает уменьшить предстоящий авансовый платеж по УСН за полугодие 2023 года в размере 1 300 рублей еще на 100 рублей, он должен уплатить страховой взнос на 100 рублей. Таким образом, этот платеж должен сформировать положительное сальдо ЕНС не менее чем на 200 рублей (100 рублей за I квартал 2023 года + 100 рублей за II квартал 2023 года) для его последующего учета по принадлежности в соответствии со ст. 45 НК РФ.

Чтобы уменьшить авансовый платеж по УСН за I квартал 2023 года на страховые взносы, следует уплатить их не позднее 31 марта 2023 года.

Принимая во внимание позицию ФНС, приведем примеры возможных расчетов авансовых платежей по УСН за 1 квартал 2023 года с учетом уплаченных страховых взносов.

Пример 1. Расчет авансового платежа за I квартал на УСН с объектом «доходы»

Организация применяет УСН с объектом “доходы” и ставкой 6%. За I квартал:

- доходы – 6 000 000 руб.;

- уплаченные страховые взносы – 139 500 руб.;

- выплаченные за счет своих средств больничные за первые три дня болезни – 12 000 руб.

Начисленный авансовый платеж: 360 000 руб. (6 000 000 руб. x 6%).

Максимальная сумма страховых взносов и больничных, на которую можно уменьшить аванс, – 180 000 (360 000 руб. x 50%). Значит, в вычет можно включить все расходы на страховые взносы и оплату больничных за I квартал – 151 500 руб. (139 500 руб. + 12 000 руб.).

Авансовый платеж к уплате составит 208 500 руб. (360 000 руб. – 151 500 руб.).

Пример 2. Как ИП на УСН «доходы» заявить вычет по фиксированным страховым взносам в 2023 году при досрочной уплате

ИП без работников применяет упрощенку с объектом «доходы». Годовой доход — меньше 300 000 руб. Фиксированные страховые взносы за себя ИП перечисляет ежеквартально.

31 марта 2023 года ИП перечислил денежные средства с КБК ЕНП в счет фиксированных страховых взносов за 2023 год – 11 460,50 руб. (45 842 руб. /12 × 3 мес.). В тот же день ИП подал заявление о зачете положительного сальдо ЕНС в счет предстоящих обязательств по страховым взносам на сумму 11 460,50 руб. 31 марта 2023 года на ЕНС было положительное сальдо, достаточное для зачета, поэтому страховые взносы на сумму 11 460,50 руб. можно считать уплаченными.

Сумма исчисленного авансового платежа по УСН – 15 000 руб. ИП вправе уменьшить авансовый платеж по УСН за I квартал 2023 года на 11 460,50 руб. 25 апреля 2023 года ИП направил уведомление об исчисленных суммах в отношении авансового платежа по УСН – на 3539,50 руб. (15 000 руб. — 11 460,50 руб.).

Пример 3. Как ИП на УСН «доходы» заявить вычет по страховым взносам, перечисленным за прошлый год

ИП без работников применяет упрощенку с объектом «доходы». 9 января 2023 года ИП уплатил страховые взносы за 2022 год:

• фиксированные взносы — 43 211 руб.;

• страховые взносы с доходов свыше 300 000 руб. (по сроку уплаты 03.07.2023) — 16 800 руб.

9 января 2023 года ИФНС отразила обязательство по уплате фиксированных платежей ИП за 2022 год – 43 211 руб. Обязательство на сумму 43 211 руб. было зачтено на ЕНС за счет платежа, поступившего в тот же день.

Чтобы ИФНС отразила начисления на сумму страховых взносов за 2022 год с доходов свыше 300 тыс. руб., 31 января 2023 года ИП подал заявление о зачете положительного сальдо ЕНП в счет предстоящих обязательств на сумму 16 800 руб. На ЕНС было положительное сальдо, достаточное для зачета, поэтому страховые взносы за 2022 год с доходов свыше 300 тыс. руб. можно считать уплаченными.

ИП вправе уменьшить авансовый платеж по УСН за I квартал 2023 года на общую сумму страховых взносов — 60 011 руб. (16 800 руб. + 43 211 руб.).

Исчисленный авансовый платеж по УСН за I квартал 2023 года — 200 000 руб. 25 апреля 2023 года ИП направил уведомление об исчисленных суммах в отношении авансового платежа по УСН в сумме 139 989 руб. (200 000 руб. — 60 011 руб.).

Примеры платежных поручений на уплату аванса-УСН за 1 кв. 2023

Обратите внимание, что платежные поручения следует заполнять с учетом некоторых особенностей (в зависимости от выбранного способа внесения платежа по УСН за 1 квартал 2023 года).

Таблица. Как заполнять платежку по УСН за 1 кв.2023 года

| Номер поля | Наименование поля | Платежка на уплату ЕНП | Платежка на конкретный КБК вместо уведомлений |

| 101 | Статус плательщика | 01 | 02 |

| 104 | КБК | КБК единого платежа | Конкретный КБК |

| 105 | ОКТМО | 0 или ОКТМО | ОКТМО |

| 106 | Основание платежа | 0 | 0 |

| 107 | Период (КВ.01.2023) | 0 | Налоговый период, за который уплачиваете налог |

| 108 | Номер документа-основания | 0 | 0 |

| 109 | Дата документа-основания | 0 | 0 |

Таблица. Как в платежках заполнять реквизиты получателя

| Номер поля | Наименование поля | Что указывать |

| 61 | ИНН получателя | 7727406020 |

| 103 | КПП получателя | 770801001 |

| 13 | Банк получателя | ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула |

| 14 | БИК | 017003983 |

| 15 | Счет № | 40102810445370000059 |

| 16 | Получатель | УФК по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

| 17 | Счет № | 03100643000000018500 |

Платежку можно сформировать в сервисе ФНС “Уплата налогов и пошлин”, заполнив только реквизиты плательщика и сумму платежа.

Вариант 1. Уплата УСН в составе ЕНП

Заполняйте платежное поручение на перечисление ЕНП по тем же правилам, что и при уплате других налогов. Укажите в нем КБК 18201061201010000510 независимо от того, какой объект налогообложения у вас выбран.

Если перечисляете авансовый платеж по УСН за 1 квартал 2023 года в составе ЕНП, то образец платежного поручения будет таким:

Вариант 2. Уплата отдельными платежками

Если перечисляете авансовый платеж по УСН за 1 квартал 2023 года отдельными платежными поручениями, то образцы платежных поручений будет такими (в зависимости от объекта налогообложения «доходы» или «доходы минус расходы»):

УСН “доходы”: платеж за 1 квартал 2023 года

УСН “доходы минус расходы”: платеж за 1 квартал 2023 года

Какой способ уплаты УСН за 1 квартал выбрать?

Если вы выбираете 1 способ уплаты и вносите УСН на единый КБК, то деньги прямиком отправляются на ваш единый налоговый счет (ЕНС). Далее, чтобы налоговики смогли учесть платеж в счет обязательств по УСН, потребуется направить в ИФНС уведомление по ЕНП. Сделать это нужно будет не позднее 25 апреля 2023 года. Также см. “Сроки подачи уведомлений по ЕНП в 2023 году“.

При 2 способе уплаты ситуация немного иная. Вы отправляете платежи на конкретный КБК и, в таком случае, подавать уведомление по ЕНП не нужно. Налоговики учтут платежи в счет обязательств по УСН на основании этих платежек. Однако, нужно понимать, что даже при этом (втором) способе деньги также поступают на ваш ЕНС.

Поэтому, по сути, от способа уплаты УСН за 1 квартал 2023 года ничего не меняется. Разница лишь в том, в каком порядке налоговая инспекция будет учитывать в счет обязательств суммы, находящиеся на вашем ЕНС. Также см. “Что такое ЕНС и какие у него реквизиты“.

Источник: buhguru.com