ЕСХН Организации Доходы, указанные в ст. 251 НК РФ (например, доходы в виде имущества, имущественных прав, полученных в форме залога или задатка в качестве обеспечения обязательств) Дивиденды Доходы в виде прибыли КИК Доходы от операций с отдельными видами долговых обязательств ИП Доходы, указанные в ст. 251 НК РФ (например, доходы в виде имущества, имущественных прав, полученных в форме залога или задатка в качестве обеспечения обязательств) Дивиденды Доходы, облагаемые НДФЛ по ставке 35%; Доходы в виде процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 01.01.2007 Полученные доходы плательщики ЕСХН уменьшают на расходы, перечень которых содержится в п. 2 ст. 346.5 НК РФ.

Срок уплаты есхн в 2021 году

Компаниям, которые уже имеют экономический стаж за плечами, переходить могут с начала нового года, о чем уведомить ФНС требуется до 31 декабря года текущего. Какую отчетность составляют при ЕСХН Сведения о доходах и расходах детально отражаются на счетах бухгалтерскими проводками. Соблюдаются все правила и требования, которые предъявлены правовым актом 402-ФЗ к хозяйствующим субъектам.

ЕСХН: налоги, взносы, НДС. Как считать налоги на ЕСХН. Плюсы и минусы ЕСХН в 2022 году.

Для плательщиков ЕСХН календарный год считается налоговым периодом, а полугодие признается периодом отчетным.

Как правильно рассчитать есхн — пример расчета?

Пример расчета ЕСХН и определения сроков его уплаты Чтобы рассчитать величину годового платежа, надо вычесть уплаченный ранее аванс из начисленного налога, который подсчитывается по нарастающей за год. Посмотрим, как это сделать. Пример Компания, работающая на ЕСХН, заработала по сельхоздеятельности за 1-е полугодие 2017 года 100 000 руб. При этом ее расходы за тот же период — 60 000 руб. За 2017 год общий доход сельхозкомпании составил 300 000 руб., а расходы, участвующие в налоговой базе, равны 180 000 руб.

Определим сельхозналог к уплате за 1-е полугодие и за 2017 год, а также сроки уплаты налога ЕСХН — годового и полугодового. Облагаемая налоговая база за 1-е полугодие: 100 000 − 60 000 = 40 000 руб. Следовательно, до 25 июля 2017 года компания должна была авансировать бюджет на: 40 000 × 6% = 2400 руб.

Расчет годового ЕСХН: 300 000 − 180 000 = 120 000 руб. 120 000 × 6% = 7200 руб.

Единый сельскохозяйственный налог в 2021 году

Данная система несовместима с:

- Упрощенной системой;

- Общей системой налогообложения;

- Деятельность, при которой действует соглашение о разделе продукции.

Кроме того бизнесмен должен учитывать, что его деятельность не должна выходить за рамки сельхозпроизводства и реализации конечного продукта. А также:

- Сохранять лимит 70% общей сельскохозяйственной выручки;

- Не вести производство подакцизных изделий;

- Не получать доходов в сфере азартных игр;

- Соблюдать численность персонала, предел которой составляет 300 человек;

- Не реализовывать сельхозпродукцию в рамках деятельности, которую администрирует ЕНВД.

Не могут вести экономическую сельскохозяйственную деятельность казенные учреждения.

Есхн: как применять и отчитываться в 2021 году

По итогам общий доход, нарастающим итогом с начала года, равен 10000 000 у.е., расходы за тот же период равны 7000 000 у.е. Для определения налоговой базы учитываются только доходы от основной деятельности по продаже сельскохозяйственной продукции, произведенной из собственного сырья, заем, при определении налоговой базы по ЕСХН не учитывается.

- Налоговая база по итогам полугодия:

4000 000 — 3000 000 = 1000 000.

- Нужно рассчитать сумму авансового платежа:

1000 000 х 6% = 60 000.

- Определим налоговую базу по итогам налогового периода:

10000 00 — 7 000 000 = 3 000 000.

- Какова сумма налога по итогам налогового периода:

3000 000 х 6% = 180 000.

- Итого, сумма налога, подлежащая уплате по итогам налогового периода с учетом аванса:

180 000 — 60 000 = 120 000.

Единый сельскохозяйственный налог (есхн) в 2021 году

- своевременно подать заявление о переходе на единый сельскохозяйственный налог;

- не производить подакцизные товары, например, табачные изделия и алкогольную продукцию;

- не относиться к категории казенных, бюджетных и автономных учреждений;

- не менее 70% всех доходов должны приходиться на доходы от ведения специализированной деятельности — производства аграрной или рыболовецкой продукции, а также оказания услуг производителям по производству такой продукции;

- численность работников рыбохозяйственных организаций и индивидуальных предпринимателей, занятых в сфере рыболовства, не должна превышать 300 человек (для сельского хозяйства такого ограничения по численности работников нет).

В отличие от упрощенной системы налогообложения, ЕСХН для ИП, организаций и фермеров не устанавливает ограничений по лимиту доходов за год.

Есхн: что нас ждет в 2021 и 2021 годах?

Таким образом, в расчете сельхозналога излишне учтены расходы в сумме 150 000 руб.:

- 30 000 руб. — «запретный» при ЕСХН расход;

- 120 000 руб. (72 000 + 48 000) — преждевременное списание остаточной стоимости основных средств, приобретенных до перехода на ЕСХН.

Недоплата сельхозналога по итогам 2015 года: 9 000 руб. (150 000 руб. × 6/100). Расчетные алгоритмы налоговых обязательств при различных режимах налогообложения изучайте с материалами нашего сайта: Итоги Расчет сельхозналога не отнимет много времени, если учесть такие налоговые нюансы, как закрытый перечень признаваемых расходов, особый алгоритм списания остаточной стоимости имущества и др.

А по правилам, приведенным в п. 7 ст. 6.1. НК РФ, в подобных случаях срок отодвигается на ближайший рабочий день.Несвоевременное перечисление налога в бюджет чревато наложением санкций на нарушителя. Если налогоплательщик прекращает предпринимательскую деятельность в качестве сельхозпроизводителя на основании п. 9 ст.

346.3 НК РФ, отчетность надо сдать до 25-го числа месяца прекращения. Единый сельхозналог необходимо заплатить в этот же срок.

Подписывайтесь на нашканал в Яндекс.Дзен! Подписаться на канал ЕСХН относится к федеральным налогам, а значит, региональные и муниципальные власти не могут устанавливать свои порядки в части:

- базовых ставок;

- сроков сдачи отчетности;

- уплаты налога.

Налогоплательщику вменяется перечисление единого сельхозналога по месту регистрации компании или местожительству ИП.

Важно Обязательное условие, которое определяет правила использования ЕСХН и прочих режимов это раздельное ведение всех доходных и расходных операций. Также подавляющая часть выручки должна соответствовать 70% лимиту по деятельности, которую регулирует ЕСХН. Этот уровень выручки необходимо контролировать, чтобы сохранить право на применение системы расчета налогов по ЕСХН.

Пример расчета суммы ЕСХН В отношении полученного убытка, у производителей сельхозпродукции сохраняется законное право уменьшить полученную прибыль в действующем году на сумму полученных убытков в прошлых периодах. Организация является плательщиком единого сельскохозяйственного налога. За первое полугодие доходы равны 4000 000 у.е., расходы за тот же период — 3000 000 у.е. Кроме того, получен заем на расчетный счет от стороннего общества равный 1000 000 у.е.

Расчет есхн в 2021 году пример

Как совмещается ЕСХН с другими налоговыми режимами С какими формами налогообложения возможно совмещение ЕСХН? Частные предприниматели вправе совмещать единый сельхозналог с патентной системой налогообложения (ПСН) а также с налогообложением вмененного дохода (ЕНВД). Для юридических лиц возможно совмещение исключительно с режимом последнего типа. Совмещать ЕСХН с какими-либо другими налоговыми режимами – невозможно.

На общую систему налогообложения можно лишь уйти полностью. Важно помнить и то, что использование двух допустимых налоговых режимов на предприятии и в организации обязывает их вести налоговый учет отдельно по каждому из них.

Кроме того, индивидуальные предприниматели на этом режиме ведут специальную Книгу учета доходов и расходов (приложение № 1 к приказу Минфина от 11.12.2006 № 169н). Организации КУДиР не заполняют, все доходы и расходы они отражают в регистрах бухгалтерского учета. Налоговым периодом по уплате единого сельскохозяйственного налога является год, поэтому крайняя дата его перечисления в бюджет – 31 марта года, следующего за отчетным.

Кроме того, по итогам полугодия (не позднее 25 июля) надо рассчитать и оплатить авансовый платеж, который учитывается при уплате годового налога. Положительное отличие ЕСХН от упрощенной системы в том, что здесь нет обязанности уплачивать минимальный налог. Однако, несмотря на малое количество налоговой отчетности, этот льготный режим сложен для учета и вести его без бухгалтера или специализированных программ очень трудно.

Источник: 02zakon.ru

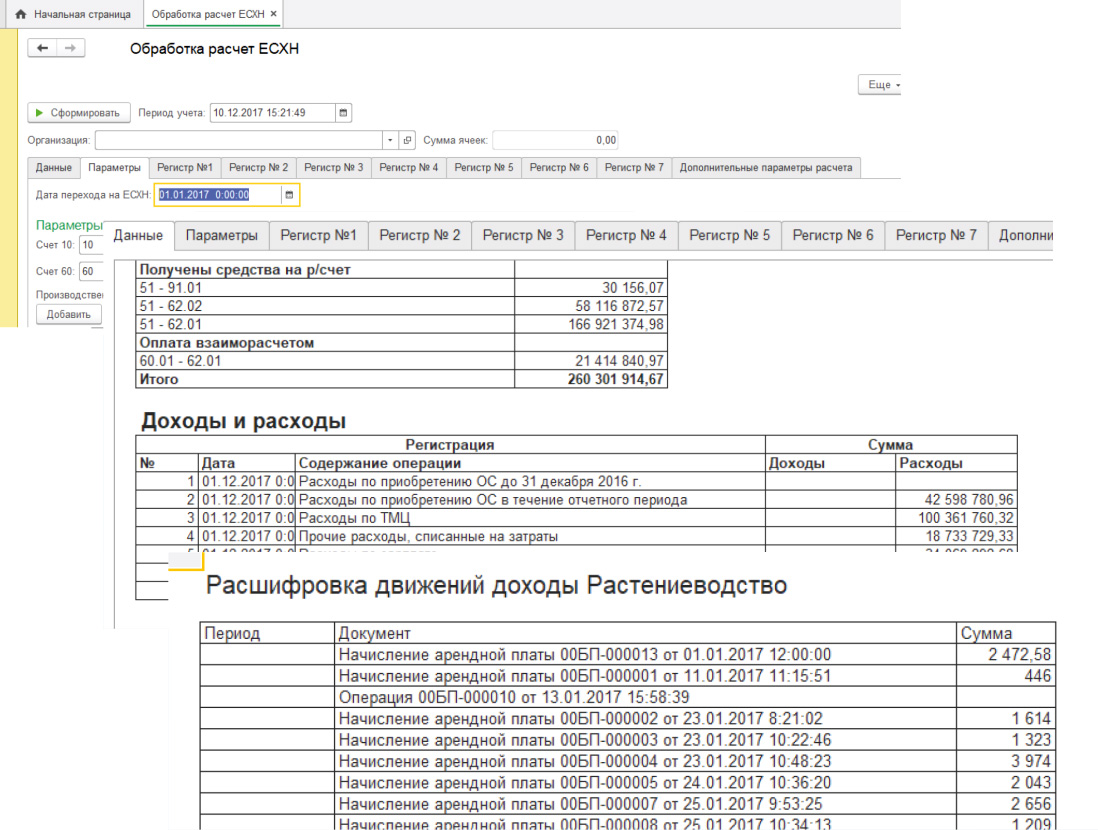

Модуль расчета ЕСХН

В 2004 году наша компания первая в Российской Федерации разработала модуль расчета ЕСХН для программы «1С», которым по сегодняшний день успешно пользуются более 500 компаний, располагающихся более чем в 30 областях нашей страны.

Что такое Модуль Расчета ЕСХН и как он работает?

Чтобы получить подробный ответ на данный вопрос — посмотрите краткое видео по работе с модулем расчета ЕСХН

Возможности Модуля Расчета ЕСХН:

- Расчет налоговой базы по ЕСХН – нажимая одну кнопку, вы формируете налогооблагаемую базу по ЕСХН, то есть из Вашей программы 1С по определенному алгоритму «кассовым методом» рассчитываются все доходы и расходы в соответствии со ст. 346.5 НК РФ;

- Итогом расчета является сформированные регистры и книга учета доходов и расходов, которые необходимы для контроля со стороны налоговых органов, а главное – четкий расчет суммы единого налога к уплате;

- Вы можете использовать заложенный алгоритм расчета, а можете дополнительно сконструировать принципы формирования доходов и расходов на вашем предприятии исходя из особенностей вашего учета;

- Приобретая модуль, вы не просто получаете программу для расчета, вы получаете возможность получать консультации и сопровождение при расчете ЕСХН;

- Время формирования отчетов от 10 минут.

Принцип расчетов модуля ЕСХН:

Расчет в модуле формируется в 7 учетных регистрах, в которых рассчитываются доходы и расходы по отдельным статьям. Отчетом модуля ЕСХН являются сформированные регистры, которые подробно показывают: из чего складывается налогооблагаемая база по ЕСХН:

Регистр 1 — ОС, введенные в эксплуатацию до перехода на ЕСХН

Регистр 2 — ОС, введенные в эксплуатацию после перехода на ЕСХН Отражаются расходы по приобретению, вводу в эксплуатацию и оплате объектов ОС (включая земельные участки)

Регистр 3 — Расходы по приобретенным ТМЦ и выполненным работам (оказанным услугам) Отражаются расходы по приобретению ТМЦ, работ и услуг (счета 10, 20,23 и т.д.) со стороны, оплата этих расходов и деление их на производственные и непроизводственные

Регистр 4 — Расшифровка отдельных расходов по счету 91: расходы по уплате процентов по долговым обязательствам, госпошлины и т.д.

Регистр 5 — Расходы по начисленной и выплаченной заработной плате Отражаются расходы по начисленной и выплаченной заработной плате в период применения ЕСХН с распределением по производственным и непроизводственным счетам

Регистр 6 — Расходы налогам и сборам Отражаются расходы по начисленным и оплаченным налогам и взносам, уплачиваемым в период применения ЕСХН. При этом пени и штрафы в расчет не включаются

Регистр 7 — Доходы от реализации и внереализационные доходы Отражается информация о сумме доходов для целей исчисления ЕСХН, полученных кассовым методом в соответствии со ст. 346.5 НК РФ

ФОРМИРУЕМЫЕ РЕГИСТРЫ СООТВЕТСТВУЮТ ВСЕМ ТРЕБОВАНИЯМ НАЛОГОВОГО КОДЕКСА РФ Налоговые регистры формируются с учетом требований п. 8 ст. 346.5 НК РФ (организации — плательщики ЕСХН обязаны вести учет показателей своей деятельности, необходимые для исчисления налоговой базы и суммы налога, на основании данных бухгалтерского учета и положений гл. 26.1 НК РФ).

Стоимость Модуля Расчета ЕСХН составляет 14 000 руб. с учетом консультационного обслуживания и персональной настройки всех параметров расчета.

Источник: www.mialaudit.ru

Единый сельскохозяйственный налог

Не многие предприниматели знают, что собой представляет единый сельскохозяйственный налог (ЕСХН). Это сравнительно новая и добровольная форма налогообложения, которая разработана для предпринимателей, занимающихся производством сельхозпродукции.

Любой предприниматель или организация имеет право перейти на этот налоговый режим. Для чего это нужно? Уплата единого сельскохозяйственного налога освобождает организацию от ряда других налогов, величина которых может оказаться значительно выше.

Сюда относится:

- Налог на прибыль (тут есть исключение – налог, уплачиваемый с доходов, предусмотренных п. 3 и 4 ст.284 НК РФ).

- Налог на имущество.

- Единый соц. налог.

- НДС (тут есть исключение – НДС, взимаемый за ввоз товаров на территорию страны и налог, оплачиваемый по ст.174.1 НК РФ).

При этом организации, которые используют ЕСХН должны будут отчислять средства в фонд обязательного пенсионного страхования.

С индивидуальными предпринимателями ситуация похожа. ИП на ЕСХН не должен платить:

- Налог на доходы физ. лиц (исключение – налог с облагаемых ставок, выплата которого предусмотрена п.2, 4 и 5 ст.224 НК РФ).

- Налог на имущество физ. лиц (имеется в виду имущество, благодаря которому осуществляется предпринимательская деятельность).

- Единый соц. налог.

- НДС. Исключение такое же, как для организаций.

Как организации, так и ИП обязаны уплачивать все остальные налоги и сборы, предусмотренные законодательством. Они также должны выполнять обязанности налоговых агентов. Эти правила применимы также и к крестьянским (фермерским) хозяйствам.

Определение доходов и расходов

Чтобы узнать, сколько платить по ЕСХН, нужно учитывать:

- Доходы от реализации (ст.249 НК РФ).

- Внереализационные доходы (ст.250 НК РФ).

Сюда не относятся:

- Доходы, перечень которых закреплен ст.251 НК РФ.

- Средства, получаемые организацией и облагаемые налогом на прибыль по ставкам согласно п.3–4 ст.284 НК РФ.

- Средства, получаемые ИП и облагаемые налогом на прибыль согласно п.2, 4 и 5 ст.224 НК РФ.

Также нельзя забывать о расходах, которые могут заметно повлиять на сумму, выплачиваемую в виде ЕСХН. Сюда относятся:

- Финансы, потраченные на изготовление основных средств производства, покупку сооружений, достройку, дооборудование, модернизацию, реконструкцию, а также техническое переоснащение.

- Деньги, на которые приобретались нематериальные активы.

- Деньги, выделенные на ремонт (как собственности, так и арендованных основных средств).

- Платежи за арендуемое имущество.

- Затраты, понесенные на покупку кормов, удобрений, лекарств, различных биопрепаратов, семян, саженцев.

- Зарплата сотрудников, пособия по временной нетрудоспособности, а также – компенсации.

Налоговая база

Под налогооблагаемой базой подразумевается часть доходов за вычетом расходов, выраженная в денежном эквиваленте, с которой впоследствии рассчитывается и уплачивается налог.

Любые доходы в валюте обязаны учитываться наряду с прибылью в рублях. Пересчет производиться в соответствии с курсом ЦБ РФ, который был установлен на момент получения соответствующих средств и/или тогда, когда они были потрачены.

Сложнее определить доходы, полученные организацией (или ИП) в натуральной форме. Однако они также входят в налоговую базу и, соответственно, должны быть учтены. Обычно для этого берется их цена, которая указана в договоре и к ней добавляются коэффициенты, позволяющие учесть рыночные цены.

Налогоплательщик может сократить свою налоговую базу, включив в ее все убытки, полученные по итогом одного из предыдущих периодов оплаты налогов. Убытком считается превышение расходов над доходами (ст.346.5 НК РФ). Производить подобное сокращение суммы выплат можно в течение десяти лет с момента окончания налогового периода, во время которого затраты превысили доходы.

Если хозяйствующий субъект регулярно терпел убытки (например, в течение двух или трех лет подряд), очередность их переноса зависит от того, когда именно организация (или ИП) их понесла. Перенос убытка может быть осуществлен не обязательно целиком. Сумму можно разбить на несколько менее значительных и вычитать из налогов, например, несколько лет подряд.

Если предприятие было реорганизовано, в результате чего прекратила свою деятельность, то правопреемники могут сократить налоговую базу на то значение, которые имело место до момента реорганизации. При этом налогоплательщики обязаны сохранять всю документацию, которая сообщает о величине полученного убытка, а также суммы, на которую налоговая база уменьшалась (при условии, что налогоплательщик воспользовался этим правом).

Убытки, которые налогоплательщик получил до перехода на ЕСХН, не учитываются налоговыми органами. Точно также не получится получить вычет в случае ухода с ЕСХН и возвращения к одной из старых схем уплаты налогов.

Оплата и исчисление налога

Размер налоговой ставки на ЕСХН составляет 6 %. Под налоговым периодом подразумевается календарный год. Отчетным периодом считается полугодие. Порядок исчисления и уплаты единого сельскохозяйственного налога:

- ЕСХН исчисляется в форме процентной доли от налоговой базы.

- По итогам отчетного периода налогоплательщики должны зачислить на соответствующий счет авансовый платеж, который определяется налоговой ставкой и доходами плательщика. Аванс можно сократить на величину расходов.

- По окончании отчетного периода не позже 25 числа должна быть произведена оплата аванса.

- Аванс будет засчитан в счет уплаты ЕСХН в конце налогового периода.

- Уплата налога индивидуальным предпринимателем производится по месту жительства. Организацией – по своему фактическому адресу.

- Крайний срок оплаты налога определяется п.2 ст.346.10 НК РФ.

Отчетная документация подается по месту фактического нахождения организации или жительства ИП. Крайний срок подачи декларации – 31 марта.

Понравилась статья? Сохраните в соц. сетях, расскажите друзьям — это лучшая благодарность нам! Поставьте свою оценку этой статье, а именно — Единый сельскохозяйственный налог, проголосуйте — это анонимно и полезно для других. Может есть чем поделиться и дополнить?

Источник: biznes-prost.ru