Расчет авансовых платежей идет нарастающим итогом с начала года: за 1 квартал, за полугодие, за 9 месяцев. За год сдается декларация, рассчитывается и уплачивается налог в срок до 31 марта. Это для ООО на УСН. Индивидуальные предпрниматели на УСН сдают декларацию, рассчитывают и уплачивают налог на месяц позже — до 30 апреля.

Введите несколько цифр и калькулятор расчета налога УСН 6% (доходы) автоматически рассчитает размер авансового платежа/налога.

Настоящий интернет-сайт не является средством массовой информации.

Вся информация на сайте является субъективным личным мнением (суждением) автора (владельца) сайта.

В соответствии со статьей 10 Конвенции о защите прав человека и основных свобод каждый человек имеет право свободно выражать свое мнение.

Оплаты ИП за себя в 2022 году.

Источник: www.notariato.ru

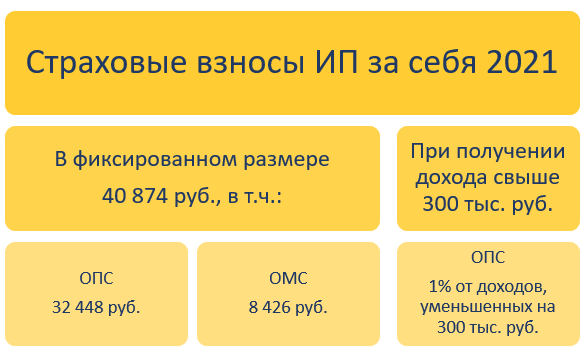

Расчет взносов ИП за себя в 2021 году на примерах

Страховые взносы в фиксированном размере ежегодно уплачиваются ИП даже при отсутствии дохода от бизнеса. Расскажем, как рассчитать сумму взносов ИП за 2021 год.

Взносы ИП за себя в 2021 году

ИП вне зависимости от наличия наемных работников обязаны уплатить в бюджет страховые взносы в размере, предусмотренном ст. 430 НК РФ:

При заключении договора с ФСС ИП вправе добровольно перечислять средства на социальное страхование.

КБК 2021 по взносам ИП за себя вы найдете в материале.

В каких случаях ИП взносы за себя не платят

- при прохождении военной службы;

- при нахождении в отпуске по уходу за ребенком до 1,5 лет;

- при уходе за ребенком-инвалидом, инвалидом 1 группы или лицом старше 80 лет и др.

Страховые взносы за себя не платят также ИП, ставшие плательщиками НПД, т. е. получившие статус самозанятых через мобильное приложение «Мой налог».

Как рассчитывается НПД в 2021 году — смотрите здесь.

Пример 1. Расчет взносов при регистрации в качестве ИП в 2021 году

Пименова А. А. получила статус ИП 26.02.2021, что подтверждается листом записи ЕГРИП. Рассчитаем взносы в фиксированном размере за 2021 год:

(26-28 февраля 2021)

Такую сумму заплатит ИП Пименова А. А. до 31.12.2021, если ее доходы за 2021 год не превысят 300 тыс. руб. (п. 2 ст. 432 НК РФ).

Пример 2. Расчет взносов при превышении порога доходов 300 тыс. руб.

Предположим, что доходы ИП Пименовой А. А. за 2021 год составили 500 тыс. руб.

Взносы ИП «за себя». Как рассчитать отчисления в ФСЗН. Заполняем ПУ-3

В дополнение к взносам в фиксированном размере предприниматель обязан заплатить 1% на ОПС с 200 тыс. руб.: (500 000 — 300 000) * 1% = 2 000 руб.

Эту сумму ИП перечислит позднее — до 01.07.2022 включительно.

В итоге за 2021 год ИП Пименова А. А. заплатит взносы:

- 27 329,71 руб. — на ОПС в фиксированном размере;

- 7 096,90 руб. — на ОМС в фиксированном размере;

- 2 000 руб. — на ОПС за счет превышения порога доходов;

- всего — 36 426,61 руб.

Чем грозит неверный расчет страховых взносов ИП за себя

Ошибки, допущенные при расчете взносов ИП, приведут к недоплате или переплате:

- зачесть в счет предстоящих платежей по соответствующему виду страхования (п. 1.1 ст. 78 НК РФ);

- вернуть, если по данным платежам не начислены пени и штрафы. Если начислены — ИП вернут часть переплаты, оставшейся после их погашения (п. 6, 14 ст. 78 НК РФ).

О штрафах за нарушение срока сдачи СЗВ-ТД в 2021 году вы узнаете из статьи.

Если у вас остались нерешенные вопросы, ответы на них вы можете найти в КонсультантПлюс.

Подводим итоги

- За 2021 год ИП уплачивают взносы в фиксированном размере на ОПС и ОМС, а также 1% на ОПС с суммы дохода, превышающего 300 тыс. руб.

- При постановке на учет в качестве ИП, а также при снятии с учета страховые взносы в фиксированном размере пересчитываются пропорционально фактическому периоду ведения деятельности за год.

- Недоплата страхвзносов за себя приведет к начислению пени, а в отношении 1%-ных взносов — еще и к наложению штрафа.

- Переплату ИП вправе вернуть или зачесть в счет предстоящих платежей по тому же виду взносов.

Источник: blogkadrovika.ru

Калькулятор расчета фиксированных страховых взносов для ИП в 2020 году

Обязанность уплаты фиксированных страховых платежей для индивидуальных предпринимателей установлена пп. 1-2 ст. 430 Налогового кодекса. Отчисления должны производиться в Пенсионный фонда и Фонд социального страхования в обязательном порядке независимо от того, получал ли доход в текущем календарном году. Их размер строго устанавливается на налоговый период (год).

Следует учитывать, что фиксированный размер платежей определен только для годового дохода не более 300 тысяч рублей. Если ИП получена прибыль свыше указанной суммы, дополнительно исчисляется взнос на ОПС с такого превышения – 1% с суммы, которая окажется больше 300 тысяч, но итоговый размер платежа на ОПС не может быть более 259 584 рублей за 2020 год.

Если предприниматель использует труд наемных работников, с которыми заключены трудовые договора, то он еще исчисляет и уплачивает взносы с выплаченного им заработка.

За 2019 год размер фиксированного платежа 32448 рублей (для тех, чей доход не превысил триста тысяч рублей), из которых отдельными платежными поручениями уплачиваются взносы на:

- ОПС — 32448 рублей;

- ОМС — 8426 рублей.

Срок перечисления – последний день года (31 декабря 2020). Допустимо производить платежи в течение всего налогового периода суммами на свое усмотрение, но по итогу на конец года фиксированный платеж должен быть уплачен полностью.

При условии, что ИП платит взносы только за себя и работает весь год, никаких проблем с их расчетом не возникает. Если же предприниматель зарегистрирован или снят с учета в течение налогового периода, требуется рассчитать взносы пропорционально времени работы в качестве ИП. Вот тогда в помощь приходит бесплатный интернет-сервис калькулятор фиксированных страховых взносов.

Калькулятор страховых взносов предоставлен сайтом calcus.ru

Для расчета взноса к уплате применяется формула:

ФП = Р / 12 × N, где

- ФП – фиксированный платеж по конкретному виду (на ОПС или ОМС);

- Р – размер взноса, утвержденный на год;

- N – фактическое количество месяцев, которые гражданин находился на учете в качестве ИП.

Принцип работы калькулятора следующий:

- Указывается период (год), для которого производится расчет фиксированного платежа.

- Устанавливается дата начала периода и его окончания.

- Прописывается сумма полученного дохода за указанный период (это важно для тех, чей годовой доход превышает 300 тысяч рублей и необходимо точно рассчитать платеж с учетом дополнительного взноса). Для разных систем налогообложения установлены свои принципы расчета дохода:

- для плательщиков ЕНВД сумма дохода – это вмененная величина в зависимости от нескольких параметров бизнеса;

- для УСН доход не уменьшается на расходы;

- при патентной системе доходность закреплена законодательными актами;

- для общей системы учитываются все доходы, с которых исчисляется НДФЛ;

- сочетание нескольких налоговых режимов подразумевает суммирование доходов по всем из них.

- После нажатия на кнопку «Рассчитать» калькулятор выдает информацию о размере полагающихся к уплате взносов с разбивкой по источникам перечисления и итоговую сумму.

Рассмотрим несколько примеров.

Пример 1.

Гражданин является предпринимателем весь налоговый период – 2019 год. За год его доход суммарно составил 523 тысячи рублей. Введем данные и исчислим сумму платежа в калькуляторе. Мы получили следующее:

- взнос на ОПС – 29354 рублей и 2230 рублей с суммы превышения над 300 тысячами дохода, итого 31 584 рублей;

- взнос на ОМС – 6884 рублей;

- сумма фиксированных платежей – 38 468 рублей.

Пример 2.

ИП был снят с учета в налоговом органе 14 сентября 2019 года. Его доход за этот период оказался не более 300 тысяч рублей. Тогда фиксированный платеж будет иметь значения:

- на ОПС – 20 710,88 рублей;

- на ОМС – 4857,04 рублей;

- итого – 25 567,92 рублей.

Пример 3.

Аналогичная ситуация с постановкой на учет в течение года. В нашем случае это произошло 21 марта 2019 года и полученный до конца года доход — 350 тысяч рублей.

До 31 декабря он должен уплатить взносы:

- на ОПС – 23 383,49 рублей (22883,49 + 500 рублей с суммы превышения над 300 тыс. руб.);

- на ОМС – 5366,56 рублей;

- итого – 28 750,05 рублей.

Отдельно следует рассмотреть случай прекращения и возобновления предпринимательской деятельности в течение одного года. Тогда взносы рассчитываются по каждому периоду отдельно, доход по году не подлежит суммированию.

Пример 4.

ИП прекратил свою деятельность 15 мая 2019 года, получив за период с января по май доход в размере 295 тысяч рублей, и снова встал на учет 3 октября. С октября до конца года полученный доход составил 325 тысяч рублей.

Сумма платежа рассчитывается отдельно по каждому из периодов:

- С января по май: на ОПС 10 968,30 рублей и ОМС 2572,25 рублей.

- С октября по декабрь: на ОПС 7430,68 рублей (7180,68 + 250 дополнительно) и ОМС 1683,99 рублей.

Дополнительный взнос рассчитывается только с превышающего 300 тыс.руб. дохода, полученного во втором периоде работы.

Ответственность за неуплату взносов

При несвоевременной или неполной уплате страховых взносов налоговый орган вправе применить к ИП санкции в виде:

- пени за каждый день просрочки в размере 1/300 ставки ЦБ;

- штраф в размере 20% от суммы неуплаты (или 40% при неуплате умышленно).

Источник: ip-shnik.ru