Расчет УСН «Доходы минус расходы»

Согласно законодательству России, своевременная уплата налогов является прямой обязанностью каждого предпринимателя. При этом бизнесмены вправе выбирать для себя такие варианты налогообложения, которые им более удобны. Чаще всего представители МСБ выбирают упрощенные системы налогообложения (УСН). Это связано с более низкой налоговой и административной нагрузкой.

Объект налогообложения

УСН имеет 2 варианта. Основные отличия одного от другого заключаются в объекте налогообложения.

Первый вариант – УСН «Доходы».

Второй вариант — УСН «Доходы минус расходы».

Принципы расчета налогов по каждому из этих вариантов в 2018 году имеют ряд отличий.

Индивидуальные предприниматели (ИП) или OOO имеют право каждый год менять объект налогообложения. Для этого надо своевременно (до 31 декабря) подать соответствующее заявление в местные налоговые органы.

Как рассчитать налоги ООО

Налоговая база на УСН

Учет доходов на УСН «Доходы минус расходы»

Что такое «доходы на УСН»?

- Это выручка от реализации товаров, оказания услуг или выполнения работ, выручка от реализации имущественных прав. Т.е. это зафиксированная налоговиками прямая прибыль от продажи товаров или услуг.

- Доходы, не полученные путем реализации товаров или услуг: безвозмездно полученное имущество, доходы от процентных выплат по кредитным договорам, банковским счетам, ценным бумагам и т.д. Эта категория доходов предусмотрена ст. 250 Налогового Кодекса РФ.

Перечень расходов, которые предусматриваются УСН, содержится в статье 346.16 НК РФ. Он достаточно большой. В статьях № 346.15 и 346.17 Налогового Кодекса можно ознакомиться с порядком признания и определения доходов и расходов на УСН.

Налоговые ставки для УСН

Налоговая база на УСН «Доходы минус расходы»

Согласно действующему законодательству, налоговая ставка для варианта «УСН Доходы» не должна превышать 6%. Для второго варианта («Доходы минус расходы») ставка должна быть не более 15%.

Минимальный размер налога при упрощенке «Доходы минус расходы»

Местные органы государственной власти имеют право самостоятельно устанавливать размер ставки для такого режима налогообложения, не превышая установленных законом верхних пределов. Ставки в разных регионах отличаются незначительно. Образец минимального налога при УСН сегодня есть в Крыму и Севастополе, где ставка составляет 4% и 10% соответственно.

Предполагается, что особые условия ставки будут сохраняться до 2021 года включительно. Для других регионов страны минимальный размер ставки составляет 5%. Чтобы уточнить ставку, достаточно просто обратиться в местные налоговые органы.

Расчета налога УСН 6%

Для определения фискальной базы принимается за основу сумма доходов, полученных налогоплательщиком за отчетный период. При этом сумма расходов не имеет значения при определении величины налоговых обязательств перед государством. Благодаря этому УСН в 6% является очень простой схемой и для ИП, и для коммерческих компаний.

Расчет налога на прибыль. Формула I Ботова Елена Витальевна. РУНО

Формула расчета налога УСН

Доброго времени суток уважаемые посетители моего бизнес-сайта! Сегодня рассмотрим тему которая относится к налогообложению УСН, а именно поговорим о формуле расчета налога УСН.

Посетителей моего сайта и группы ВК “Секреты бизнеса для новичка” периодически интересует информация о формуле УСН, так что давайте разберем эту тему подробнейшем образом.

Как Вы наверное знаете у налогообложения УСН есть два вида режима:

- Налоговый режим УСН Доходы 6%;

- Налоговый режим УСН Доходы минус расходы 15%.

Следовательно и формул для расчета самого налога несколько.

Формула УСН Доходы 6%

Размер налога подлежащего к выплате на спецрежиме УСН Доходы полностью зависит от общего оборота организации или ИП. Под общим оборотом подразумевается все денежные поступления на расчетный счет бизнесмена и поступления наличных денег.

Формула УСН доходы 6% выглядит следующим образом:

УСН Доходы = общий оборот организации * 6%

Пример расчета УСН Доходы 6%

Поступление денег в течении квартала было 1 100 000 руб. и расходы 300 000 руб., в данном случае размер налога УСН (авансовый платеж) будет равен:

УСН Доходы = 1 100 000 * 6% = 66 000 руб., как видите при расчете я не брал во внимание расходы которые понесла организация, потому что налог платиться именно со всего оборота и совершенно без разницы какие расходы понесла организация. Тут ВАЖНО понять, что налог УСН Доходы платится с общего оборота!

А вот если у Вас много расходов и Вы хотите учитывать расходы, как раз и существует спецрежим УСН Доходы минус расходы.

Формула УСН Доходы минус расходы 15%

На спецрежиме УСН Доходы минус расходы предприниматель платит налог уже не с оборота, а с чистой прибыли организации.

Формула УСН Доходы минус расходы 15% выглядит так:

УСН Доходы минус расходы = (общий оборот организации — расходы организации)*15%

Пример расчета УСН Доходы минус расходы 15%

Приведем ту же ситуацию, что и в первый раз: общий оборот организации за квартал 1 100 000 руб. и расходы 300 000 руб. в данном случае размер налога УСН равен:

УСН Доходы минус расходы = (1 100 000 – 300 000)*15% = 800 000 * 15% = 120 000 руб. , как видите в данном случае я уже использовал имеющиеся у организации расходы и высчитал налог 15% уже с чистой прибыли.

По расчетам видно, что в такой ситуации намного выгоднее применять спецрежим УСН Доходы.

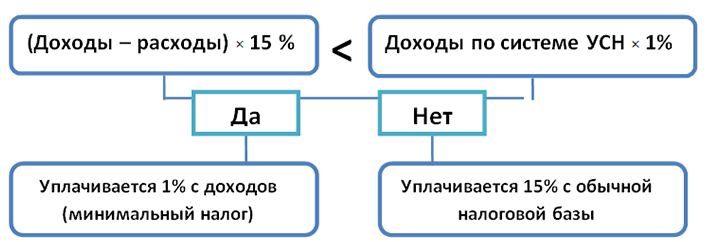

В расчете налога УСН Доходы минус расходы есть один нюанс – это минимальный налог УСН.

Размер минимального налога УСН Доходы минус расходы составляет 1% от общего оборота организации, то есть даже если организация отработала в убыток, она обязана оплатить налог УСН в размере 1% от общего оборота.

Суммы оборота и расходов в обоих случаях предприниматель берет из книги КУДиР, которая ведется кассовым методом.

Минимальный налог УСН рассчитывается по итогам года.

Вот пожалуй и все что я хотел рассказать о формуле расчета налога УСН. Мы рассмотрели оба вида спецрежима УСН.

В настоящее время многие предприниматели для перехода на УСН, расчета налогов, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут. Все документы соответствуют действующему законодательству РФ.

На этом все! Вопросы можете задавать в комментарии или в мою группу ВК ссылка на которую в начале статьи.

Удачного бизнеса! Пока!

Источник: biz911.net

Как рассчитать налог при УСН (доходы минус расходы 15 процентов)

Упрощенная система налогообложения (доходы минус расходы) 15% — это специальный режим, который дает право организациям и предпринимателям уплачивать только налоги по УСН. Однако налогоплательщики также обязаны уплачивать торговые сборы от продаж продукции (услуг) и государственные пошлины (ст. 33 НК РФ). Рассмотрим на примере как рассчитать налог УСН при упрощенке (доходы минус расходы 15 процентов).

- 1 Налоги при УСН (доходы минус расходы)

- 2 Доходы налогоплательщиков

- 3 Расходы налогоплательщиков

- 4 Ставка налога УСН (доходы минус расходы)

- 5 Как рассчитать налог

Налоги при УСН (доходы минус расходы)

Налогоплательщики применяющие спецрежим упрощенки (доходы минус расходы) не уплачивают:

- налог на добавленную стоимость (НДС);

- налог на прибыль;

- налог на имущество;

- налог на доходы физических лиц (НДФЛ) для ИП.

Обязательными условиями для применения спецрежима упрощенки (доходы минус расходы), являются следующие:

- численность работников – не более 100 человек;

- общая сумма доходов – не более 150 млн руб;

- остаточная стоимость основных средств и нематериальных активов – не более 150 млн руб;

- доля участия в других организациях – не более 25%:

- не должно быть филиалов.

Доходы налогоплательщиков

Доходы налогоплательщика на упрощенке (доходы минус расходы) 15% можно разделить на реализационные и внереализационные (ст. 346.15 НК РФ). Доходы признаются кассовым методом, то есть датой получения дохода считается день поступления денег на расчетный счет налогоплательщика за товары, продукцию, услуги.

К реализационным (ст. 249 НК РФ) можно отнести доходы:

- от продажи покупных товаров;

- от продажи собственной продукции;

- от оказанных услуг (работ).

К внереализационным (ст. 250 НК РФ) можно отнести доходы:

Получите понятные самоучители по 1С бесплатно:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- от долевого участия в других предприятиях;

- от положительной курсовой разницы;

- в виде процентов от предоставленных займов;

- от сдачи в аренду основных средств.

Если налогоплательщик получил доход в натуральной форме, то его необходимо оценивать по рыночной стоимости (ст. 105.3 и п. 4 ст. 346.18 НК РФ).

При упрощенной системе налогообложения в состав доходов не включают получение:

- залога или задатка;

- заемных средств;

- вклада в уставной (добавочный) капитал;

- целевого финансового обеспечения.

Расходы налогоплательщиков

Перечень расходов, которые налогоплательщик на упрощенке (доходы минус расходы) 15% может указать, приведен в ст. 346.16 НК РФ. Все расходы должны быть подтверждены соответствующими документами. Наиболее распространенными расходами считаются:

- выплата заработной платы наемным работникам;

- перечисление налогов на обязательное страхование;

- оплата командировочных расходов;

- оплата арендной платы за помещения производственного цеха или офиса;

- приобретение программ для ведения учета;

- приобретение и модернизация основных средств и нематериальных активов.

Важно отметить, что все затраты при упрощенке (доходы минус расходы), могут быть включены в расходы только после их оплаты. Себестоимость покупных товаров можно учитывать в расходах только после их продажи (пп. 2 п. 2 ст. 346.17 НК РФ).

Ставка налога УСН (доходы минус расходы)

Налогоплательщики, применяющие упрощенку (доходы минус расходы), обязаны платить налог по ставке 15%. Власти в регионах имеют право снизить ставку до 5% (п. 2 ст. 346.20 НК РФ). Организации и предприниматели, которые не осуществляли трудовую деятельность, то есть доходы и расходы равны нулю, не обязаны платить налог.

В случае, когда общая сумма расходов превысила общую сумму дохода, то есть выявлен убыток, налогоплательщику нужно платить минимальный налог. Налоговая ставка 1% исчисленный от общего дохода (п. 6 ст. 346.18 НК РФ). Налогоплательщики имеют право уменьшать налогооблагаемую базу на сумму убытка, полученного в прошлых налоговых периодах (п.

7 ст. 348.18 НК РФ).

Как рассчитать налог

Организация в результате своей трудовой деятельности, за отчетный год имеет учтенные доходы и расходы.

| Отчетный период | Сумма дохода, руб. | Сумма расхода, подтвержденная документально, руб. | Налоговая база, руб. | Сумма налога к уплате, руб. |

| 1 квартал | 250 000 | 170 000 | (250 000 – 170 000) * 15% = 12 000 | 12 000 |

| Полугодие | 360 000 | 230 000 | (360 000 – 230 000) * 15% = 19 500 | 19 500 – 12 000 = 7 500 |

| 9 месяцев | 550 000 | 420 000 | (550 000 – 420 000) * 15% = 19 500 | 19 500 – 12 000 – 7 500 = 0 (по итогам 9 месяцев, налог не нужно платить) |

| Год | 800 000 | 500 000 | (800 000 – 500 000) *15% = 45 000 | 45 000 – 12 000 – 7 500 = 25 500 |

Рассчитаем, минимальный налог в размере 1% от общей суммы дохода: 800 000 * 1% = 8 000 руб. Минимальный налог меньше, чем налог рассчитанный по ставке 15%, следовательно, налогоплательщик обязан уплатить в бюджет государства налог равный 45 000 руб.