Калькулятор расчета стоимости патента

Налоговый калькулятор очень прост в применении и бесплатен. От вас потребуется только ввести конкретные данные по осуществляемому виду деятельности (или по виду деятельности, которым вы планируете заниматься): период времени, на который вы хотите приобрести патент, количество работников, занятых в этой деятельности, или другой физический показатель для соответствующего вида деятельности, место осуществления деятельности и ее вид. После чего сервис произведет расчет стоимости патента под заданные условия, а также укажет сроки и порядок уплаты налога.

В приведенном ниже видео вы можете наглядно ознакомиться с его работой.

Патент для ИП: виды, стоимость, расчет!

С обзором сервисов ФНС России вы можете ознакомиться здесь .

Источник: russia-in-law.ru

Как для ИП на ПСН считать 1% от суммы, превышающей 300 000 рублей годового дохода?

Именно так звучит вопрос, который раздается на блоге в начале каждого года. Как в заголовке к этой статье. Если должен платить, то исходя из какого дохода считать? От реального дохода или от потенциально возможного?

Чтобы не объяснять каждый раз одно и то же, решил написать эту заметку.

Если кратко, то для ИП на патенте годовой доход приравнивается к его потенциально возможному доходу, а не к реальному. Многие путаются и начинают считать именно от реального дохода, а не от потенциально возможного.

Между тем, в Налоговом Кодексе РФ явно написано:

Ст. 430 НК РФ

5) для плательщиков, применяющих патентную систему налогообложения, — в соответствии со статьями 346.47 и 346.51 настоящего Кодекса;

Открываем ст. 346.47 и читаем:

Объектом налогообложения признается потенциально возможный к получению годовой доход индивидуального предпринимателя по соответствующему виду предпринимательской деятельности, установленный законом субъекта Российской Федерации.

Также Минфин недавно опубликовало письмо от 28.01.19 № 03-15-05/4703., в котором еще раз дает разъяснения по этому вопросу:

В соответствии с подпунктом 5 пункта 9 статьи 430 Кодекса для индивидуальных предпринимателей, применяющих ПСН, доход учитывается в соответствии со статьями 346.47 и 346.51 Кодекса.

Исходя из положений статей 346.47 и 346.51 Кодекса доходом индивидуального предпринимателя, применяющего ПСН в течение всего года, признается потенциально возможный к получению годовой доход индивидуального предпринимателя по соответствующему виду предпринимательской деятельности, установленный законом субъекта Российской Федерации.

Таким образом, если потенциально возможный к получению годовой доход индивидуального предпринимателя по соответствующему виду предпринимательской деятельности не превышает 300 000 руб., то такой индивидуальный предприниматель уплачивает страховые взносы на обязательное пенсионное страхование в фиксированном размере независимо от его фактического годового дохода.

В случае если потенциально возможный к получению годовой доход индивидуального предпринимателя по соответствующему виду предпринимательской деятельности превышает 300 000 руб., то такой индивидуальный предприниматель к страховым взносам на обязательное пенсионное страхование в фиксированном размере доплачивает 1%, исчисленный с суммы, превышающей 300 000 руб. потенциально возможного годового дохода, независимо от фактического годового дохода индивидуального предпринимателя, но до вышеуказанного ограничения (не более 212 360 руб. за 2018 год).

Источник

Еще стоит добавить, что если есть совмещение с другой системой налогов, то необходимо суммировать доход по всем системам налогообложения. Например, если ИП на УСН + ПСН, то суммируем доход по УСН + потенциально возможный доход по патенту.

И уже от этой суммы считаем 1% от суммы, превышающей 300 000 рублей годового дохода.

Ладно, не буду повторяться, так как уже не раз и не два отвечал на этот вопрос в этих статьях:

- И снова про обязательные взносы ИП на 2018 год

- Пришла пора платить 1% от суммы, превышающей 300 000 рублей годового дохода, по итогам 2018 года

- И снова про обязательные взносы ИП «за себя» в 2019 году

- Как считать максимальный доход для ИП на УСН+ПСН, после которого нельзя применять патент?

- Рубрика про взносы ИП

Как не пропустить важные новости для ИП и самозанятых?

Если хотите быть в курсе изменений, то советую подписаться на мой Телеграмм-канал. Там уже более 8000 предпринимателей, которые делятся своим опытом.

Подписаться на обсуждения в Telegram

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП или самозанятого, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

18 комментариев к “Как для ИП на ПСН считать 1% от суммы, превышающей 300 000 рублей годового дохода?”

Добрый день, Дмитрий! У меня ПСН — Грузоперевозки без работников. По патенту доход 600 000 в год, работал по патенту с 1 июля 2018г. по 31 декабря 2018г. , вот теперь возник вопрос, нужно ли уплачивать 1% с суммы дохода (600 000 в год), если патент был всего пол года и соответственно, как я думаю, за пол года это же 300 000..значит и оплачивать сверх не надо . Или я не так понимаю? Спасибо) Ответить

Здравствуйте, Дмитрий! Тот же вопрос, если потенциально возможный доход рассчитывается за календарный год, и если патент выдан сроком на 6 месяцев (с момента регистрации ИП), то как рассчитать взносы в ПФР 1% сверх дохода 300000 рублей? Ответить

Здравствуйте ,Дмитрий !Патент выдан на 6 месяцев !Потенциально возможный годовой доход прописан налоговой 208804 труб.Значит ничего не платим ПФР 1%? Ответить

Здравствуйте, Дмитрий! Если ИП совмещает УСН + ПСН, то 1% от суммы, превышающий 300 000 рублей высчитывался суммированием дохода по УСН + потенциально возможного дохода по патенту. А как теперь нужно считать, после установки онлайн-кассы ? У меня касса стоит на патенте и налоговая теперь видит не потенциально возможный доход (750 000 р), а реальный, например, 2 млн. От какой суммы по патенту мне надо считать 1 % ?

И еще один вопрос. Сейчас я начал принимать банковские карты и суммы поступают на расчетный счет. Но так, как по безналу я работаю на УСН, а онлайн-касса у меня на патенте, то к какой системе нужно относить платежи по картам — на УСН или на ПСН ? Ответить

Дмитрий Робионек

Игорь, добрый день

Установка кассы не влияет на расчет 1% взноса в ПФР для ИП на ПСН. По-прежнему нужно считать исходя из потенциального дохода, а не реального. Ответить

Здравствуйте, Дмитрий!

По первому вопросу понятно, спасибо. А на второй Вы не ответили.

Если я начал принимать банковские карты и суммы поступают на расчетный счет. Но так, как по безналу я работаю на УСН, а онлайн-касса у меня на патенте, то к какой системе нужно относить платежи по картам — на УСН или на ПСН ? Ответить

Дмитрий Робионек

Игорь, при регистрации онлайн-кассы нужно указать, какие системы налогов применяете. Например есть ИП на ПСН + УСН.

При регистрации кассы ему нужно указать эти две системы налогов. Затем, при оформлении чека, нужно выбирать систему налогов для каждого случая.

Как это делается на вашей кассе — лучше уточнить у разработчиков кассы.

Большинство касс позволяют для каждой позиции товаров (или услуг) заранее указать систему налогов. У меня было видео о том, как заливается список товаров (и услуг) для кассы Атол-91Ф. Вот там как раз можно заранее выбрать систему налогов для товаров (и услуг) на этапе заливки товаров (списка услуг) в кассу.

Соответственно, нужная система налогов будет подставляться автоматически, при выборе позиции для чека. Ответить

Добрый день! У меня ПСН по грузоперевозкам. Потенциальный доход 150000 за единицу, заявлено 2 ед. Фактический доход выше 300000. Патент на год!

От какой суммы оплатить 1%? Ответить

Добрый день!

Данные требования действуют в 2019 году?

Я про то, что 1 % от суммы возможного к получению годового дохода?

Или в 2019 нужно платить по 1% от 300.000 по факту превышения? Ответить

Дмитрий Робионек

Добрый день

Порядок расчета 1% для ПСН не изменился. Ответить

Здравствуйте Дмитрий. Рассчитать стоимость патента легко — есть специальная таблица на сайте ФНС. Но как можно узнать потенциально возможный доход, чтобы рассчитать превышение над 300000р. Калькулятор выдал мне стоимость патента для розничного магазина 117000р. в год. Ответить

Добрый день, Дмитрий. ИП на патенте. Потенциальный доход 400 000 рублей. Ставка налога 0% (налоговые каникулы). Надо ли платить 1% свыше дохода в ПФ? Ответить

Потенциально возможный доход ИП на патенте 3 503 110 руб. Сумма патента будет составлять 210 187 руб. С какой суммы платится 1% ( с суммы превышающей 300 000 руб.)? Ответить

1% платится именно со всего годового оборота, а не из чистой прибыли? Ответить

1% платится так:

Упр. сист. налогообл.- Доходы 6% (к примеру ) по КУД(книга учета доходов — ее обязательно надо

вести, как говорит закон «для определения налогооблагаемой базы») у Вас например 2 000 000 руб оборот. +Вы имеете патент (ПСН) в самом документе о патенте(Патент на право применения патентной системы налогообложения (форма № 26.5-П — выдается налоговой) у Вас прописан расчет налога: 1 пункт : НАЛОГОВАЯ БАЗА( денежное выражение потенциально возможного к получению годового дохода ) например цифра 500 000 это БЕРЕТЕ ЧИСЛО ( а не то что Вы РЕАЛЬНО НАБИЛИ ПО КАССЕ) для вычисления 1%

Затем складываете УСН Доход 2 млн + 500 тыс. = 2 500 000 — 300 000 = 2 200 000 руб с этой суммы вычисляете 1% = 22000 это Ваш 1%. Ответить

Дмитрий доьрый день. Я на яПСН. Плачу страх взносы за себя. За патент в год мне надо заплатить 54000, потенциально возможный доход по региону 893000 1% от этой суммы 5900. Скпжите пожалуйста я должна заплатить страх взносы( каждый кв), 1/3 за патент(взят на 12 мес), и 5900 1% ( но один раз). И 1% можно заплатить до 22 года.Спасибо Ответить

Доброе утро.Я 30апреля закрыла ИП.а 1%свыше 300000 насчитали за год.Правомерно ли это?ведь я работала не год,а 4 месяца Ответить

Дмитрий Робионек

Добрый день

Да, правомерно. Если был доход свыше 300 000 рублей, то придется платить 1% от суммы, превышающей 300 000 рублей.

Даже если ИП работал неполный год. Ответить

Источник: dmitry-robionek.ru

Патентная система налогообложения. Часть 2: как определить, будет ли выгоден патент в 2018 году

В начале года мы снова поднимаем тему регламентов предпринимательской деятельности. И сегодня продолжаем говорить о патентной системе налогообложения, а точнее, о том, как определить, стоит ли переходить на патент, как посчитать налог и страховые взносы и чем этот расчёт отличается от аналогичного на «упрощёнке». В первой части наш эксперт Елена Корецкая затронула вопрос о расчёте налога. Сегодня мы поговорим об этом подробнее и научимся определять налоговую выгоду патента заранее, до перехода на ПСНО.

Продолжаем «патентную» тему. Разберём на примере, как же считаются налоги на патентной системе (ПСНО) и на «упрощёнке» (УСНО-доходы), в чём разница и в чём подвох.

Предположим, я ИП, живу в Петербурге, наёмных сотрудников нет, в 2018 году весь год занимаюсь следующим:

- оказываю услуги по обучению населения на курсах и по репетиторству;

- шью на заказ.

Оба этих вида деятельности по закону Санкт-Петербурга подпадают под патент.

При этом потенциально возможный доход в случае обучения — 450 тысяч рублей в год, в случае пошива — 600 тысяч рублей в год.

Стоимость патента на год (он же налог) составит:

450 000 * 6 % = 27 000

600 000 * 6 % = 36 000

Но ведь, кроме патента, будут ещё и страховые взносы (установлены Налоговым кодексом на 2018 год):

- 5 840 — фиксированная часть за год на обязательное медицинское страхование (ОМС), которую нужно выплатить в любом случае, независимо от факта получения дохода;

- 26 545 — фиксированная часть за год на обязательное пенсионное страхование (ОПС), которую также обязательно нужно выплатить;

- 1% с дохода, который превышает 300 тысяч в год, дополнительно на ОПС.

В случае с ПСНО таким доходом является тот самый потенциально возможный доход.

(450 000 + 600 000 – 300 000) * 1% = 7 500

Информация к сведению: взнос на пенсионное страхование в 2018 году не превышает 212 360 рублей за год (с учётом фиксированной части).

Итого общая сумма страховых взносов в нашем примере составляет 39 885 рублей за год.

Общая сумма платежей в бюджет (стоимость двух патентов и страховые взносы) составляет 102 885 рублей.

Предположим, я по факту в 2018 году заработала:

- на обучении — 600 000 рублей;

- на пошиве — 900 000 рублей.

На ПСНО ничего не изменится: выплаты в бюджет составят 102 885 рублей.

А если бы я всё провела через УСН-доходы?

На этой системе ставка налога тоже 6 %.

(600 000 + 900 000) * 6 % = 90 000

- 5 840 — фиксированная часть за год на ОМС;

- 26 545 — фиксированная часть за год на ОПС;

- 1% с дохода, который превышает 300 тысяч в год, дополнительно на пенсионное страхование.

В случае с УСНО таким доходом является фактически полученный доход.

(600 000 + 900 000 – 300 000) * 1 % = 12 000

Общая сумма взносов — 44 385 рублей.

Если я все взносы заплатила до 31 декабря, по правилам Налогового кодекса я могу уменьшить сумму налога по УСН на все уплаченные в году взносы, и общая сумма к уплате в бюджет составит:

44 385 + (90 000 – 44 385) = 90 000

Это на 12 885 рублей меньше, чем на ПСНО. В нашем случае патент невыгоден.

ПСНО будет выгоден в том случае, если ваш доход за год превысит рассчитанную сумму, потому что налоги на патентной системе расти не будут, а вот на УСН-доходы каждое увеличение дохода приводит к росту налога.

Чтобы узнать это, рассчитаем сумму дохода, когда налоговые отчисления на УСН-доходы будут равны налоговым отчислениям на патенте.

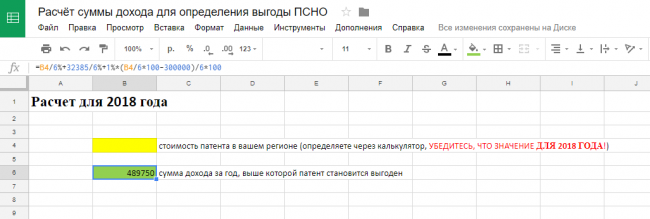

Считать будем в этой таблице.

Как пользоваться таблицей

- Идёте на сайт налоговой nalog.ru и определяете стоимость патента в вашем регионе.

- В жёлтую ячейку вставляете ту сумму (стоимость патента), которая получилась на сайте налоговой.

- В зелёной ячейке получаете сумму выручки за год, выше которой вам патент выгоден.

Важно!

- Данный расчёт подходит для ИП без сотрудников.

- Расчёт используется только для выбора между ПСНО и УСН-доходы.

До расчёта проверьте, можете ли вы использовать льготу (нулевую ставку) для ИП на ПСНО и на УСН в вашем регионе (эту информацию можно получить на сайте nalog.ru., выбрав свой регион).

- Расчёт используется для периода в 1 год.

Если у вас ещё остались вопросы о патентной системе налогообложения, задавайте их нашему эксперту. Оставляйте также и другие вопросы о налоговой системе, расчётах и обязательных взносах, и мы обязательно на них ответим.

Елена Корецкая, налоговый консультант для микро- и малого бизнеса

Страница в Фейсбуке

И ещё немного о налогах:

- Какие налоги надо платить ИП

- Нужно ли фрилансеру платить налоги?

- Что такое патентная система налогообложения

- Налоговые каникулы для ИП и фрилансеров в Москве и Санкт-Петербурге

В соцсети нас уже больше 20 тыс. Присоединяйтесь, чтобы получать советы по развитию бизнеса и полезные ссылки

* В случае упоминания в тексте социальных сетей Facebook, Instagram, уведомляем: деятельность компании Meta (Facebook, Instagram) признана экстремистской и на территории РФ запрещена.

Источник: azconsult.ru