У нас есть 32 ответов на вопрос Как рассчитать подоходный налог ИП РБ 2022? Скорее всего, этого будет достаточно, чтобы вы получили ответ на ваш вопрос.

- Как рассчитать подоходный налог у ИП в РБ?

- Как считать налоги ИП 2022?

- Сколько ИП платит подоходный налог?

- Как платить подоходный налог ИП Ерип?

- Как платить подоходный налог ИП 2022?

- Как исчисляется Ипн в 2022 году?

- Сколько платить налог за ИП 2022?

- Когда ИП платит подоходный налог?

- Как рассчитать подоходный налог ИП РБ 2022? Ответы пользователей

- Как рассчитать подоходный налог ИП РБ 2022? Видео-ответы

Отвечает Сергей Игумнов

Для ИП, процент налога 2022 составит 6% от потенциально возможного дохода коммерсанта. Региональные власти могут предусмотреть налоговые .

С 01.01.2022 вступил в силу Закон от 31.12.2021 N 141-З «Об изменении законов по вопросам налогообложения». Этим документом внесены корректировки, касающиеся порядка исчисления подоходного налога. Расскажем об основных изменениях. 1. Стандартные налоговые вычеты Размеры вычетов увеличены (п. 1 ст.

Инструкция расчета налога и взносов ИП УСН доходы в 2020 году

209 НК). Сравним эти размеры в 2022 и 2021 годах:

Подоходный налог 2021 года начисляется по ставкам, введенным 1 января 2021 года. Некоторые доходы физических лиц могут не облагаться налогом вообще. Так не начисляется подоходный налог на пенсии, пособия и другие выплаты социального характера. Есть доходы, которые не облагаются налогом только до определенной суммы.

1. При переходе на подоходный налог ИП не становятся автоматически плательщиками НДС. Но такая обязанность возникнет, если выручка предпринимателя составит более 500 000 бел. рублей (примерно $ 194 тысячи), начиная с 1-го числа месяца, следующего за месяцем возникновения такого превышения.

Что касается единого налога, то в случае предоставления потребителям для краткосрочного проживания жилых помещений за январь 2022 г. единый налог исчисляется исходя из ставки, действовавшей по 31 декабря 2021 г., т.е. в размере 156 рублей, за февраль и март 2022 года – по новой ставке в размере 413 рублей.

Как рассчитать подоходный налог у ИП в РБ?

Основные правила расчета подоходного налога для ИП Подоходный налог = Налоговая база (выручка от реализации + внереализационные доходы) – затраты документально подтвержденные или профессиональный вычет 20% от суммы налоговой базы – вычеты (стандартный: 135 руб. при сумме дохода менее 817 руб. и 40 руб.

Как считать налоги ИП 2022?

Индивидуальный подоходный налог (ИПН) в размере 10% от зарплаты. Обязательные пенсионные взносы (ОПВ) в размере 10% от зарплаты. Социальные отчисления — в размере 3,5% от доходов по оплате труда. Обязательное медстрахование (ОСМС) — 3% от дохода работника, но не более 10 МЗП.

Сколько ИП платит подоходный налог?

налог (от 6% на доход и 5–15% на разницу между доходом и расходом, либо 1% от дохода в случае убытка — ставка зависит от региона, в котором вы зарегистрировали ИП); фиксированные страховые взносы за себя (31,1% от минимального размера оплаты труда при доходе до 300 тысяч рублей и 1% от доходов сверх этой суммы);

Как платить подоходный налог ИП Ерип?

Для оплаты услуг в АИС «Расчет» необходимо последовательно выбрать: налоги-город-ИМНС по району-подоходный налог (нерезиденты) / код платежа в бюджет 0105; подоходный налог с физ. лиц (ДДИ) / код платежа в бюджет 0106; подоходный налог (квартсдача) / код платежа в бюджет 0107.

Как платить подоходный налог ИП 2022?

Ответ: С поступившей в январе 2022 года суммы за выполненные в декабре 2021 года работы ИП необходимо уплатить подоходный налог по ставке 16% за I квартал 2022 года. Обоснование: Переход ИП с УСН на общий порядок налогообложения предполагает за собой уплату подоходного налога (абз. 6 ст. 8, гл.

Как исчисляется Ипн в 2022 году?

С 2022 года работодатели должны рассчитывать, удерживать и перечислять ИПН с доходов работников, которым установлен оклад в размере 1 МЗП. До 2022 года с таких работников не уплачивался подоходный налог. Величина налоговых вычетов по ИПН полностью «обнуляла» доход и ИПН не возникал.

Сколько платить налог за ИП 2022?

Таким образом, ИП, приостановивший представление налоговой отчетности в 2022 году, уплачивает за себя за каждый месяц ВОСМС по ставке 5% от МЗП (в 2022 году МЗП – 60 000 тенге). Сумма ВОСМС к уплате составит: 60 000 × 5% = 3 000 тенге. ОПВ и СО в период приостановления деятельности за ИП не уплачиваются.

Когда ИП платит подоходный налог?

В каких случаях уплачивается подоходный налог? Общая система налогообложения применяется индивидуальными предпринимателями по умолчанию. Соответственно подоходный налог уплачивается, если ИП не хочет или не может использовать упрощённую систему налогообложения или единый налог.

Как рассчитать подоходный налог ИП РБ 2022? Ответы пользователей

Отвечает Андрей Малинин

Ставка таких налогов на бизнес рассчитывается в процентах. Большинство предпринимателей РБ выплачивает 16% от полученной в результате расчётов базы.

Отвечает Антон Бережняк

ОРН подходит для всех видов бизнеса. При ОРН нужно платить налог на добавочную стоимость (НДС) — рассчитать и заплатить его сложнее, чем налоги .

Отвечает Василий Миронов

Его удерживают компании и ИП, которые осуществляют выплаты. Рассчитать сумму, сколько выдать на руки, поможет калькулятор подоходного налога .

Отвечает Булат Плотников

В 2022 году российские вкладчики заплатят налог на проценты по крупным депозитам. Объясняем, как рассчитывается новый налог и когда его надо .

Отвечает Николай Райз

При выборе в пользу УСН предприниматели получают лёгкую систему отчётности и привлекательную налоговую ставку. В статье расскажем, как платят . Missing: подоходный РБ

Отвечает Роман Дорош

Сроки уплаты НДФЛ зависят от вида дохода и того, какой именно НДФЛ вы платите – как ИП с доходов от предпринимательской деятельности, как гражданин с личных .

Отвечает Святослав Ветлужских

О том, какие действуют системы налогообложения, какова процедура оплаты, как и сколько раз в год нужно платить — в материале РИА Новости. Какие . Missing: РБ | Must include: РБ

Отвечает Даша Ерохина

Некоторые изменения коснутся всех ИП без исключения. Другие — только предпринимателей на определенных налоговых режимах или с конкретным видом .

Отвечает Анна Драницина

Первый раз налог на доходы физических лиц в размере 13 процентов . без регистрации в качестве ИП и уплачивает единый налог, — с 2022 года .

Как рассчитать подоходный налог ИП РБ 2022? Видео-ответы

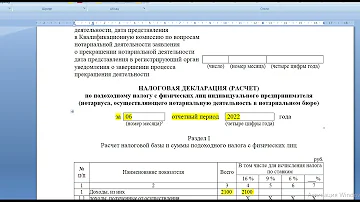

Заполнение декларации для ИП в Беларуси. Подоходный налог. 1 квартал 2022

Видео для тех, кто будет оплачивать подоходный налог в рамках ОСН без предоставления документов, подтверждающих .

Налоги ИП 2022.

С 31.12.2021 года введён ряд изменений в налоговое законодательство РБ. Рассмотрим изменения, касающиеся .

Учёт у предпринимателя на общей системе налогообложения (подоходный налог ИП). Беларусь.

Это один из уроков моего курса Учёт у предпринимателя. Вводные уроки, такие как этот, содержащие обобщающую .

Подоходный налог ИП

Видео о расчёте подоходного налога на территории РБ. Автор канала Людмила Мовчан ✓ Налоговый консультант .

Заполнение декларации для ИП. Подоходный налог. Беларусь

Пример: 1-й квартал Выручка: 1000 20% от выручки (налоговые вычеты): 200 1000 — 200= 800 (налоговая база) 16% от 800 .

Заполнение декларации для ИП в Беларуси. Подоходный налог. 1 квартал 2022

Видео для тех, кто будет оплачивать подоходный налог в рамках ОСН без предоставления документов, подтверждающих .

Налоги ИП 2022.

С 31.12.2021 года введён ряд изменений в налоговое законодательство РБ. Рассмотрим изменения, касающиеся .

Учёт у предпринимателя на общей системе налогообложения (подоходный налог ИП). Беларусь.

Это один из уроков моего курса Учёт у предпринимателя. Вводные уроки, такие как этот, содержащие обобщающую .

Подоходный налог ИП

Видео о расчёте подоходного налога на территории РБ. Автор канала Людмила Мовчан ✓ Налоговый консультант .

Заполнение декларации для ИП. Подоходный налог. Беларусь

Пример: 1-й квартал Выручка: 1000 20% от выручки (налоговые вычеты): 200 1000 — 200= 800 (налоговая база) 16% от 800 .

Источник: querybase.ru

Как рассчитать подоходный налог у ИП в РБ?

Какая сумма не облагается подоходным налогом в РБ 2020?

Налоговый вычет – сумма, которая не облагается подоходным налогом. Согласно указу «О налогообложении», стандартный налоговый вычет при определенном уровне дохода в 2020 году будет составлять 117 рублей в месяц, если доход в общей сумме не превышает 709 рублей в месяц (ранее – 110 и 665 рублей соответственно).

Как ИП платит подоходный налог?

Для ИП ставка подоходного налога на территории РБ составляет 16%. Сумма дохода определяется как выручка, уменьшенная на сумму вычетов. При расчёте подоходного налога у ИП во внимание берутся следующие вычеты: . № 1594-XII «О ветеранах» и др.), составляет 165 белорусских рублей в месяц.

Как высчитывается подоходный налог у многодетных?

Налоговый вычет родителям на двоих и более детей

в месяц за каждого ребенка. . С этой суммы должно быть вычтено 13 % подоходного налога, то есть 91 руб. (700 × 13%). Однако, так как у гражданина есть 2 несовершеннолетних ребенка, подоходный налог будет высчитываться за минусом налогового вычета 140 руб.

Как рассчитать доплату единого налога?

Доплата единого налога

— 5% от суммы превышения валовой выручки над 40-кратной величиной единого налога за отчетный период (без учета льгот, предусматривающих снижение ставки); — разницу между уплаченной суммой налога и исчисленной при изменении условий деятельности.

Какая сумма перевода не облагается налогом Беларусь 2021?

Подарки от друзей в сумме до 7521 белорусских рублей (такой лимит установлен на 2021 год – ред.) освобождаются от подоходного налога. . С суммы превышения необходимо уплачивать подоходный налог, – уточняет Полина Кулаченко. Не подлежат налогообложению переводы между родственниками.

Какие виды доходов не облагаются прямыми налогами?

- за выполнение работ, услуг или трудовых обязанностей;

- в виде дивидендов (процентов);

- матвыгоды и доходов в натуральной форме, включая подарки;

- в виде призов и выигрышей.

Какие налоги нужно платить ИП?

По УСН платят: налог (от 6% на доход и 5–15% на разницу между доходом и расходом, либо 1% от дохода в случае убытка — ставка зависит от региона, в котором вы зарегистрировали ИП); . НДФЛ за сотрудников (13% от дохода, если он меньше 5 млн рублей за год, и 15% — с суммы дохода, которая превышает этот лимит).

Какие налоги нужно платить ИП при Усн?

Три налога для ИП на упрощенке

Получается, что отпадают НДФЛ, налог на имущество и НДС. Эти 3 вида налога для ИП заменяются единым налогом по УСН. Впрочем, есть оговорки. К примеру, НДФЛ нужно уплатить с доходов в виде дивидендов.

Какие налоги нужно платить ИП в Беларуси?

- уплата единого налога;

- применение упрощенной системы налогообложения (УСН) с уплатой налога при УСН (с НДС или без НДС);

- применение общей системы налогообложения (ОСН) с уплатой подоходного налога (с НДС или без НДС).

Какой должен быть подоходный налог с 2 детьми?

Стандартный налоговый вычет за детей получают оба родителя. по 1 400 рублей — на первого ребенка; по 1 400 рублей — на второго; по 3 000 рублей — на третьего и каждого последующего.

Как рассчитывается подоходный налог с зарплаты?

- суммируем все доходы сотрудника;

- вычитаем из этой суммы официальные расходы;

- с полученного остатка взимаем налог 13, 15 или 30 %.

Сколько высчитывают подоходный налог с зарплаты?

Всего в Украине непосредственно из самой заработной платы вычитаются два налога – налог на доходы физических лиц (НДФЛ) и военный сбор. Их ставки составляют 18% и 1,5% соответственно.

Сколько в Беларуси единый налог?

Ставки, установленные Налоговым кодексомприложение 24 к Налоговому кодексу Республики Беларусь

| г. Минск | города Брест, Витебск, Гомель, Гродно, Могилев, Минский район | другие населенные пункты |

| 306 | 266 | 162 |

| 87 | 75 | 46 |

| 135 | 117 | 72 |

Куда уплачивать единый налог?

Единый налог с индивидуальных предпринимателей и иных физических лиц зачисляется в местные бюджеты базового уровня (районные и городские (городов областного подчинения)) (пп. 2.2. п. 2 ст.

Какая ставка единого налога в 2020 году?

Итак, с января 2020 максимальные фиксированные ставки единого налога для ФЛП-единщиков составляют: для I группы — 210,20 грн (2102 грн х 10%); для II группы — 944,60 грн (4723 грн х 20%).

Источник: madetto.ru

Налоговый кодекс Республики Беларусь

Статья 326. Общие условия применения упрощенной системы

1.1. заменяет для организаций, применяющих упрощенную систему:

1.1.1. налог на прибыль (за исключением налога на прибыль, исчисляемого, удерживаемого и перечисляемого в бюджет при исполнении обязанностей налогового агента), если иное не установлено настоящим подпунктом.

Сохраняется общий порядок исчисления и уплаты налога на прибыль в отношении:

дивидендов, а также приравненных к дивидендам доходов, признаваемых таковыми в соответствии с подпунктом 2.4 пункта 2 статьи 13 настоящего Кодекса;

доходов, указанных в подпунктах 3.2, 3.3, 3.30, 3.31 и 3.32 пункта 3 статьи 174 настоящего Кодекса;

разницы, учитываемой при определении валовой прибыли в соответствии с частью первой пункта 7 статьи 167 настоящего Кодекса;

прибыли от реализации (погашения) ценных бумаг;

прибыли от отчуждения доли (части доли) в уставном фонде (пая (части пая)) организации;

прибыли от реализации предприятия как имущественного комплекса;

1.1.2. налог на добавленную стоимость по оборотам по реализации товаров (работ, услуг), имущественных прав;

1.1.3. налог на недвижимость, если иное не установлено настоящим подпунктом.

Сохраняется общий порядок исчисления и уплаты налога на недвижимость:

по капитальным строениям (зданиям, сооружениям), их частям, сданным в аренду (переданным в финансовую аренду (лизинг)), предоставленным в иное возмездное или безвозмездное пользование;

по всем объектам налогообложения этим налогом организациями, у которых общая площадь капитальных строений (зданий, сооружений), их частей, находящихся в собственности, хозяйственном ведении, оперативном управлении, а также в пользовании в случаях, указанных в части первой пункта 1 и пункте 4 статьи 226 настоящего Кодекса, и капитальных строений (зданий, сооружений), их частей, указанных как объект налогообложения налогом на недвижимость в подпункте 1.5 пункта 1 статьи 227 настоящего Кодекса, превышает 1000 квадратных метров.

Для определения общей площади:

не принимаются капитальные строения (здания, сооружения), их части, не являющиеся объектом налогообложения налогом на недвижимость согласно пункту 2 статьи 227 настоящего Кодекса;

не принимаются капитальные строения (здания, сооружения), классифицируемые в соответствии с законодательством для целей определения нормативных сроков службы основных средств как передаточные устройства и сооружения (кроме автомобильных стоянок, парковок, паркингов, в том числе машино-мест);

принимаются капитальные строения (здания, сооружения), их части независимо от того, что они сданы организацией в аренду (переданы в финансовую аренду (лизинг)), предоставлены в иное возмездное или безвозмездное пользование, доверительное управление (в том числе с привлечением для такой передачи комиссионера (поверенного) и иного аналогичного лица, действующих на основании договоров комиссии, поручения и иных аналогичных гражданско-правовых договоров);

не принимаются имеющиеся у организации на праве собственности капитальные строения (здания, сооружения), их части, переданные другой организации в хозяйственное ведение, оперативное управление;

капитальных строений (зданий, сооружений), их частей, имеющих более одного этажа (уровня), суммируется площадь каждого этажа (уровня).

При увеличении (уменьшении) общей площади капитальных строений (зданий, сооружений), их частей до размера, превышающего (не превышающего) 1000 квадратных метров, а также при сдаче в аренду (передаче в финансовую аренду (лизинг)), предоставлении в иное возмездное или безвозмездное пользование (при прекращении аренды (финансовой аренды (лизинга)), иного возмездного или безвозмездного пользования) капитальных строений (зданий, сооружений), их частей применяется порядок исчисления и уплаты налога на недвижимость, представления налоговой декларации (расчета) по налогу на недвижимость, установленный пунктами 4 и 5 статьи 232 и частью первой пункта 2 статьи 233 настоящего Кодекса;

1.2. заменяет для индивидуальных предпринимателей, применяющих упрощенную систему:

1.2.1. подоходный налог с физических лиц в отношении получаемых этими индивидуальными предпринимателями доходов, если иное не установлено настоящим подпунктом.

Сохраняется общий порядок исчисления и уплаты подоходного налога с физических лиц в отношении доходов, полученных индивидуальными предпринимателями от операций с ценными бумагами;

1.2.2. налог на добавленную стоимость по оборотам по реализации товаров (работ, услуг), имущественных прав;

1.2.3. налог на недвижимость, в отношении используемых в предпринимательской деятельности капитальных строений (зданий, сооружений), их частей, признаваемых объектом налогообложения налогом на недвижимость согласно пункту 3 статьи 227 настоящего Кодекса, если иное не установлено настоящим подпунктом.

Сохраняется общий порядок исчисления и уплаты налога на недвижимость для индивидуальных предпринимателей:

по капитальным строениям (зданиям, сооружениям), их частям, признаваемым объектом налогообложения налогом на недвижимость согласно пункту 3 статьи 227 настоящего Кодекса, сданным в аренду (переданным в финансовую аренду (лизинг)), предоставленным в иное возмездное или безвозмездное пользование;

по капитальным строениям (зданиям, сооружениям), их частям, признаваемым объектом налогообложения налогом на недвижимость согласно пункту 3 статьи 227 настоящего Кодекса, если общая площадь всех используемых ими в предпринимательской деятельности, в том числе сданных в аренду (переданных в финансовую аренду (лизинг)), таких объектов недвижимости превышает 1000 квадратных метров.

Индивидуальный предприниматель обязан представить в налоговый орган по месту постановки на учет:

уведомление об использовании в предпринимательской деятельности в налоговом периоде капитальных строений (зданий, сооружений), их частей;

уведомление об увеличении (уменьшении) в налоговом периоде площади используемых в предпринимательской деятельности капитальных строений (зданий, сооружений), их частей или прекращении их использования в такой деятельности.

ежегодно не позднее 20 апреля – при использовании капитальных строений (зданий, сооружений), их частей в предпринимательской деятельности начиная с первого квартала текущего налогового периода;

не позднее 20-го числа месяца, следующего за кварталом, в котором в налоговом периоде было начато использование капитальных строений (зданий, сооружений), их частей, в предпринимательской деятельности;

не позднее 20-го числа месяца, следующего за кварталом, в котором в налоговом периоде произошло увеличение (уменьшение) площади используемых в предпринимательской деятельности капитальных строений (зданий, сооружений), их частей или было прекращено их использование в такой деятельности.

В уведомлении указываются все капитальные строения (здания, сооружения), их части, используемые индивидуальным предпринимателем в предпринимательской деятельности, их местонахождение, площадь, а также предполагаемый период их использования.

В случае прекращения использования в предпринимательской деятельности капитальных строений (зданий, сооружений), его частей в отношении таких объектов в уведомлении указываются их местонахождение, площадь, а также дата, с которой прекращено их использование в предпринимательской деятельности;

1.3. заменяет для организаций и индивидуальных предпринимателей, применяющих упрощенную систему:

1.3.1. экологический налог, за исключением экологического налога за захоронение отходов производства в случае приобретения ими права собственности на отходы производства на основании сделки об отчуждении отходов или совершения других действий, свидетельствующих об обращении иным способом отходов в собственность, в целях последующего захоронения. При этом исчисление и уплата экологического налога производятся в отношении отходов, приобретенных указанными способами;

1.3.2. сбор с заготовителей.

2. Положения подпунктов 1.1.2 и 1.2.2 пункта 1 настоящей статьи не освобождают организации и индивидуальных предпринимателей, применяющих упрощенную систему, от исчисления и уплаты:

налога на добавленную стоимость, взимаемого при ввозе товаров на территорию Республики Беларусь;

налога на добавленную стоимость по товарам (работам, услугам), имущественным правам, реализуемым на территории Республики Беларусь иностранными организациями, не осуществляющими деятельность в Республике Беларусь через постоянное представительство и не состоящими в связи с этим на учете в налоговых органах Республики Беларусь;

налога на добавленную стоимость по оборотам по реализации товаров (работ, услуг), имущественных прав, возникающим у доверительного управляющего в связи с доверительным управлением имуществом по договору доверительного управления имуществом в интересах вверителя (выгодоприобретателя).

5. Для целей настоящей главы:

численность работников организации в среднем с начала года по отчетный период включительно (в среднем за период) определяется путем суммирования средней численности работников за все месяцы, истекшие с начала календарного года по отчетный период включительно (за период), и деления полученной суммы на число истекших месяцев, за которые определена средняя численность работников. При этом в расчете не участвуют месяцы, предшествующие месяцу, в котором осуществлена государственная регистрация организации;

средняя численность работников за каждый месяц определяется путем суммирования исчисленных за этот месяц в порядке, установленном Национальным статистическим комитетом:

списочной численности работников организации в среднем за месяц (за исключением работников, находящихся в отпусках по беременности и родам, в связи с усыновлением (удочерением) ребенка в возрасте до трех месяцев либо назначением их опекунами, по уходу за ребенком до достижения им возраста трех лет, в связи с усыновлением (удочерением) детей-сирот и детей, оставшихся без попечения родителей, в возрасте от трех до шестнадцати лет);

средней численности работающих по совместительству с местом основной работы у других нанимателей;

средней численности лиц, выполнявших работу по гражданско-правовым договорам (в том числе заключенным с юридическими лицами в случае, если предметом договора является оказание услуги по предоставлению, найму работников);

расчет численности работников производится в целом по организации;

валовая выручка определяется исходя из порядка, действующего для целей налога при упрощенной системе в году, к которому относится валовая выручка;

сдача в аренду (предоставление в финансовую аренду (лизинг)) имущества признается услугой;

капитальные строения (здания, сооружения) определяются организациями в соответствии с подпунктом 5.2 пункта 5 статьи 227 настоящего Кодекса;

капитальные строения (здания, сооружения) определяются индивидуальными предпринимателями в соответствии с подпунктом 5.3 пункта 5 статьи 227 настоящего Кодекса.

6. Применительно к положениям пунктов 2–4 статьи 324, пунктов 5–7 статьи 327 и статьи 333 настоящего Кодекса, а также для расчета в целях настоящей главы численности работников организации и ее валовой выручки организация, реорганизованная в форме преобразования, и организация, возникшая в результате ее реорганизации, признаются одной и той же организацией.

7. Положения, установленные настоящей главой для индивидуальных предпринимателей, применяются к нотариусам, осуществляющим нотариальную деятельность в нотариальном бюро, если иное не предусмотрено пунктом 3 статьи 327 настоящего Кодекса.

Источник: kodeksy-bel.com