Чтобы рассчитать авансовый платеж (налог) на УСН «Доходы, уменьшенные на величину расходов» необходимо: Из суммы доходов за определенный период вычесть сумму расходов за тот же период (в качестве расходов, среди прочих, признаются все уплаченные страховые взносы за себя и за работников для ИП и организаций).

Как рассчитать сумму авансовых платежей?

Согласно ст. 382 НК РФ авансовый платеж равен ¼ средней стоимости за отчетный период, умноженной на ставку. Авансовый платеж за I квартал = 92 500 х ¼ х 2,2 % = 509 руб. Аналогичным образом делается расчет платежа за полугодие.

Нужно ли платить авансовые платежи по Усн?

Уплата единого налога на УСН тоже происходит раз в год – не позднее 31 марта для ООО и 30 апреля для ИП. Однако это не все платежи, которые упрощенец должен перечислить в бюджет. По окончании каждого отчётного периода, при наличии доходов, надо рассчитать и заплатить авансовые платежи по налогу.

Что будет если не платить авансовые платежи по Усн?

Штрафы за неуплату налога при УСН

Авансовый платеж по УСН 6% за 1й квартал 2022 года: как рассчитать и уплатить

За неуплату авансовых платежей штраф не начисляется. Но за несвоевременную уплату налога по итогам года предприятию грозит штраф — 20% от суммы неуплаты. Если налог уплачен с опозданием, то ФНС вправе начислить пени по той же самой схеме, что и в случае с авансовыми платежами.

Как правильно рассчитать налог на доходы при Усн?

Налог при упрощенной системе с объектом «доходы» рассчитывается просто — перемножением выручки и ставки (чаще всего она равна 6%). При этом налог УСН 6% уменьшается на страховые взносы, уплаченные в текущем периоде, на больничное пособие за первые три дня болезни и на некоторые другие суммы.

Как считать авансовые платежи по прибыли?

- ежемесячный авансовый платеж в I квартале текущего года равен ежемесячному авансовому платежу в IV квартале предыдущего года;

- ежемесячный авансовый платеж, уплачиваемый во II квартале равен 1/3 части квартального авансового платежа за I квартал текущего года;

Как рассчитать авансовый платеж по налогу на имущество 2021?

Если активы облагаются по кадастровой стоимости, то за первый и каждый последующий кварталы сумма авансового платежа составит: Аванс = Кадастровая стоимость объекта на 01.01.2021 × Ставка налога / 4.

Можно ли не платить авансовые платежи по Усн 2020?

Не платить аванс можно только в том случае, если уплачивать нечего. Например: Упрощенец с объектом «доходы минус расходы» получил убыток. ИП с объектом «доходы» вычетом снизил платеж до нуля.

Куда платить авансовые платежи по Усн?

В случае, если срок уплаты приходится на выходной или нерабочий день, то единый налог или аванс по нему нужно перечислить в бюджет в ближайший рабочий день (п. 7 ст. 6.1 НК). Авансовый платеж по УСН за 1 квартал 2021 года компании и ИП должны перечислить не позднее 26 апреля, так как 25 апреля выпадает на воскресенье.

Как рассчитать авансовые платежи по Усн 6?

Авансовый платеж (Налог) = Налоговая база (сумма доходов нарастающим итогом) * Ставка – Страховые взносы (только за себя или еще за работников) – Предыдущие авансовые платежи (применяется кроме расчета авансового платежа за первый квартал).

Что будет если не платить авансовые платежи по налогу на прибыль?

письмо Минфина от 16.02.2005 N 03-02-07/1-31). Поэтому в случае невнесения или неполного внесения авансового платежа по налогу на прибыль с налогоплательщика не может быть взыскан штраф, предусмотренный ст. 122 НК РФ (п. 16 информационного письма Президиума ВАС РФ от 17.03.2003 N 71).

Можно ли уменьшить Усн на взносы за прошлый год?

Может ли он уменьшить налог по УСН на сумму просроченных платежей? Да, может. . Таким образом, сумма налога, исчисленная за налоговый период, может быть уменьшена на те взносы, которые были фактически уплачены в этом налоговом периоде.

Можно ли платить налог по Усн раз в год?

На УСН ежеквартально перечисляются авансовые платежи не позднее 25 числа первого месяца очередного квартала. Раз в год уплачивать налог УСН нельзя. . По завершении года уплачивается налог по УСН (до 30 апреля). Если вы не перечислите УСН за квартал, то на неуплаченную сумму начислят пени.

Что включается в расходы при Усн?

- расходы на приобретение, сооружение и изготовление основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств;

- расходы на приобретение и создание нематериальных активов;

Как можно уменьшить налог по усн 6?

- взносы фактически уплачены в отчетном (налоговом) периоде, в которым упрощенец хочет уменьшить свой налог;

- взносы уплачены в пределах исчисленных сумм. .

- уменьшать налог на УСН могут только те суммы страховых взносов, которые начислены в период применения «упрощенки».

Как платить налог Усн доходы?

Отчетность при УСН подается в налоговую инспекцию по адресу проживания ИП раз в год. Срок сдачи декларации — до 30 апреля следующего года. Налог платится авансами поквартально до 25 числа месяца, следующего за истекшим кварталом.

Источник: madetto.ru

Авансовые платежи у ИП с режимами «Доходы» и «Доходы минус расходы»

Авансовые платежи у ИП — выплаты налогов, которые осуществляются наперед. По законодательству налоговый период продолжается с 01.01 по 31.12, а отчетный разделяется на кварталы (3, 6 и 9 месяцев). За каждый из промежутков вносится аванс. Для ИП этот параметр равен 6% («Доходы») и 15% («Доходы минус расходы»). В чем тонкости оплаты? Какие сроки?

Где и как правильно платить? Эти и другие вопросы рассмотрим ниже.

Общие положения

Для УСН налоговый период — 12 месяцев года. Чтобы поступления денежных средств в бюджет были равномерными, у ИП предусмотрена оплата частями (авансовыми платежами) по результатам отчетных временных промежутков.

Для предпринимателей, работающих на «упрощенке», выделяется три периода:

- квартал (первые три месяца);

- полгода;

- год.

При получении прибыли в отчетный период в срок до 25 суток ИП платит:

- «Доходы» — 6%;

- «Доходы минус расходы» — 15%.

При отсутствии прибыли перечислять ничего не нужно. В конце срока налог уменьшается на размер заплаченного аванса. Для удобства оплаты открывается счет в банке.

Расчет и сроки выплаты аванса у ИП с разными режимами

Принципы вычисления авансовых платежей различаются с учетом режима.

УСН 6%:

- берем суммарную прибыль за первые 3 месяца года;

- умножаем на 6% (в некоторых регионах может действовать меньшая ставка);

- при отсутствии работников снижаем полученную цифру на размер выплаченных страховых перечислений;

- вычитаем затраты на страхование и выплаты по болезням;

- оплачиваем полученный аванс до 25.04.

УСН 15%:

- берем учетную книгу и прибыль за первые 3 месяца года;

- вычитаем из нее общую сумму затрат;

- умножаем цифру на налоговую ставку от 0 до 15%;

- перечисляем деньги до 25.04.

Срок перечисления авансовых платежей зависит от отчетного периода:

- для 1-го квартала — до 25.04;

- 6 мес. — до 25.07;

- 9 мес. — до 25.10.

Оплата авансовых платежей по УСН

Авансовые платежи у ИП для режимов «Доходы» и «Доходы минус расходы» вносятся лично (в филиале Сбербанка), с расчетного счета или в глобальной сети.

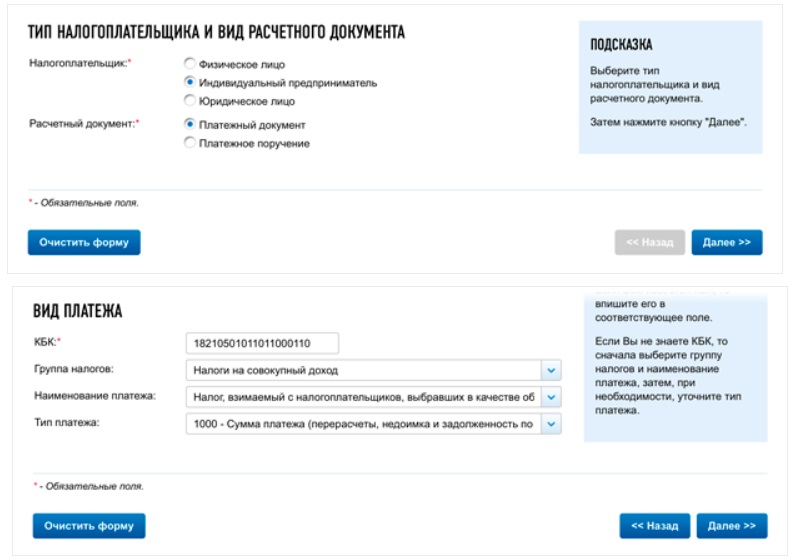

Оплата аванса предпринимателем через Интернет:

- переходим на сайт ФНС;

- выбираем плательщика налогов — ИП и расчетный документ;

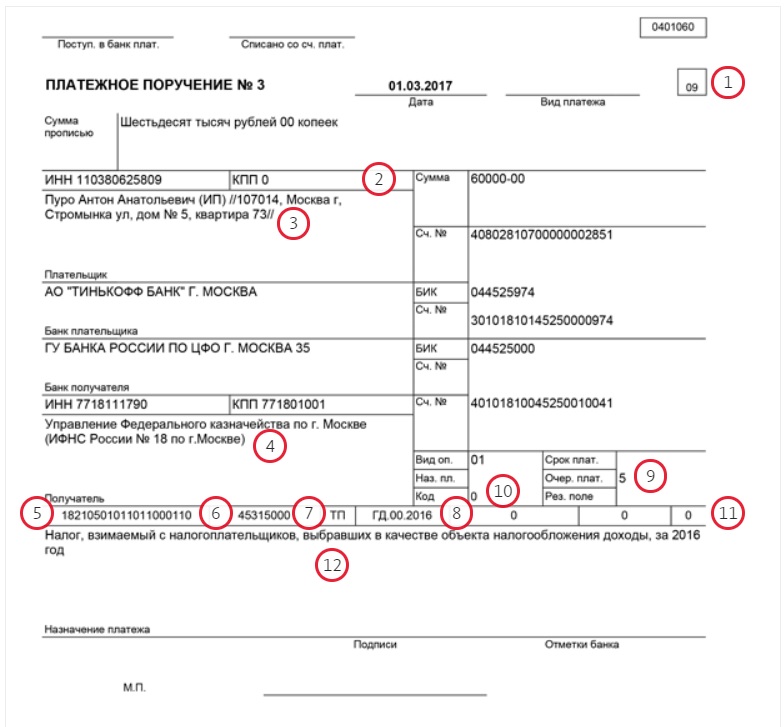

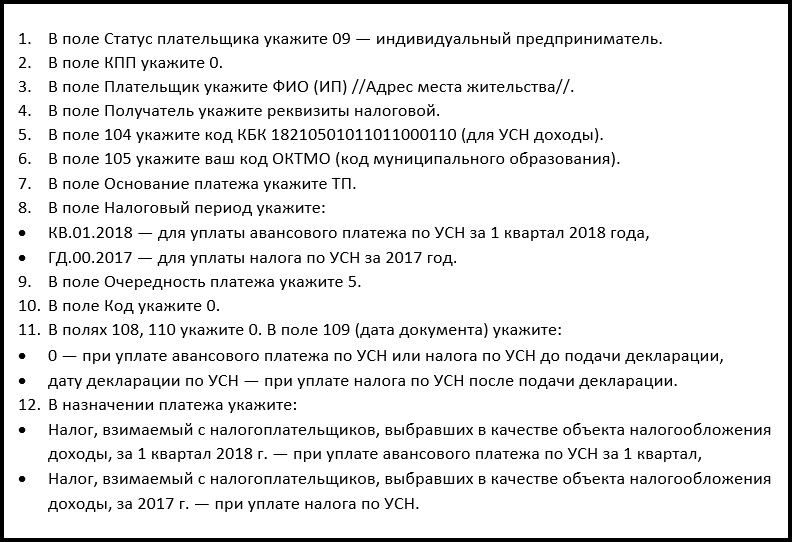

- указываем КБК (для ИП на 6% — 182 1 05 01011 01 1000 110, для ИП на 15% — 182 1 05 01021 01 1000 110;

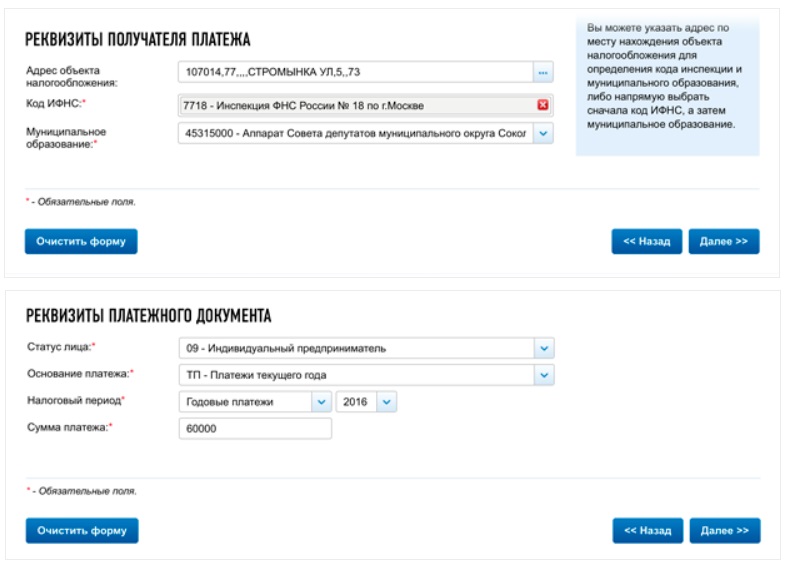

- проставляем адрес проживания;

- заполняем реквизиты — статус (ИП), основания (выплаты текущего года), налоговый период и сумму;

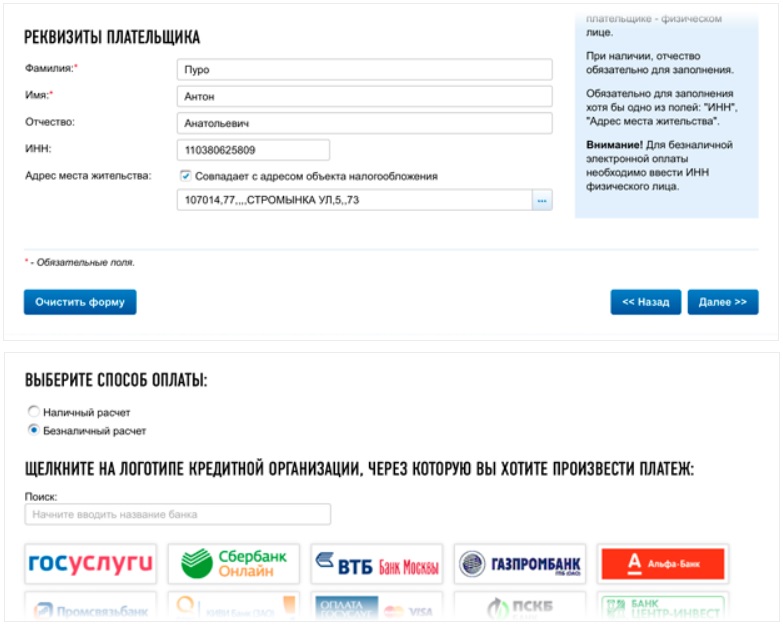

- прописываем ФИО и ИНН;

- указываем, что адрес соответствует расположению объекта налогообложения;

- ставим наличный или безналичный расчет (по желанию).

Деньги переводятся только с личного р/с или своей карточки. При заполнении платежного поручения необходимо внести сведения в указанные поля.

Ответственность

Отказ от оплаты аванса влечет начисление пени. Рассчитывается с учетом 1/300 ставки рефинансирования ЦБ РФ за каждые сутки просрочки. В зависимости от ситуации накладывается штраф размером от 20 до 40 процентов от невыплаченной суммы.

Источник: officeoff.ru

Как рассчитывается авансовый платеж по УСН

Предприниматели Российской Федерации уже давно осведомлены о том, что должны ежеквартально вносить авансовый платёж по упрощенной системе налогообложения, который они обязаны рассчитать самостоятельно. Зачастую. Это вызывает массу непониманий и вопросов. Чтобы наконец покончить с постоянными бухгалтерскими хождениями по мукам, сегодня подскажем, как рассчитать авансовый платёж по УСН безошибочно.

УСН – суть понятия

Большинство бизнесменов Российской Федерации уже давным давно перешли на упрощенную систему налогообложения, поскольку она является крайне выгодной и существенно облегчает многочисленные процессы работы и порядок взимания налогов, сводя на нет традиционные сборы. В результате в ИНФС достаточно отчитаться единожды в год, когда оканчивается налоговый период. Но если промежуточные отчётности приводить и не нужно, то по окончании каждого квартала просто обязаны быть перечислены авансы, которые погашают налог. Чуть пониже разберёмся для чего нужны представленные разнообразные выплаты и как правильно рассчитать авансовый платеж.

Аванс как налоговое понятие

Налоговая терминология под наименованием, как «аванс» подразумевает платёж, который перечисляют на протяжении всего календарного года. Его рассчитывают исходя из следующей формулы исчисления налога:

УСН, где валовой доход субъекта хозяйствования представлен как налогооблагаемая база. В таком режиме за отчётный квартал необходимо вычислить шесть процентов от суммы дохода.

- режим «Доходы минус расходы»

Как базу налогообложения при такой упрощенной системе принято использовать доход, который корректируется под соответственную величину расходов. Сумма выплаты колеблется в пределах от пяти до пятнадцати процентов от разницы, которую получают, вычитая между прибылью и затратами за период отчётного квартала.

Налог зачисляется с самого начала года накопительным итогом. Налог УСН складывается из следующих величин:

- 3-и авансовые платежа: за 1-ый кв. до 25 апреля, за1-ое полугодие до 25 июля, за 9 мес. до 25.октября;

- расчёта налога, производимого в конце года, но не позднее 25 января.

Обязательность авансовых выплат обуславливается именно присутствием отчётных кварталов, отчитываться по которым просто необходимо, подразумевая это оплатой налога за определенный ограниченный период. В аванс не вписан доход, который получили в отчётном периоде.

Действия

Действия

Так как доходы индивидуального предпринимателя на упрощенной системе налогообложения формируются накопительным итогом, а учёт производится по дате получения отчётного периода. Получатся, что не играет роли, полученная ли это предоплата или окончательная оплата, свершена поставка или она будет в следующем периоде.

Но как только вы получили оплату – вы обязаны включить её в расчёт и уплатить с этой суммы налог. Крайне важно не потерять по невнимательности малейшую сумму, ведь в результате получится, что ваша сумма авансового платежа оказалась занижена, ведь доход оказался меньше и с него была рассчитана меньшая сумма платежа.

Если вы заметили свой промах, пересчитайте авансовый платеж и обязательно доплатите недостающую часть. Если вы выявили неучтённую сумму дохода в первом квартале, но еще не успели оплатить авансовый платеж за полугодие по итогам второго квартала, достаточно потерянную сумму отразить в доходах и рассчитать авансовый платёж за полугодие, то есть в целом. Новую платёжку при этом оформлять не нужно. В любом случае, старайтесь не допускать ошибок, а в противном случае, не скрывайте их, так как можно серьёзно поплатиться за это штрафными санкциями.

К сожалению, избежать пени за начисление налога не вовремя не удастся, однако особенные штрафы в таком случае законодательством не предусмотрены. Пеня или другими словами проценты будут начислены после сдачи декларации. При сдаче правильной декларации вы должны указать правильно рассчитанные суммы, инспекция впоследствии сверит с суммами, которые вы оплатили, по датам, и обнаружит, что какая-то сумма поступила несвоевременно, и будет начислена пеня. В любом случае, будьте крайне внимательны и не совершайте подобных ошибок.

Особенности упрощенной системы налогообложения «Доходы»

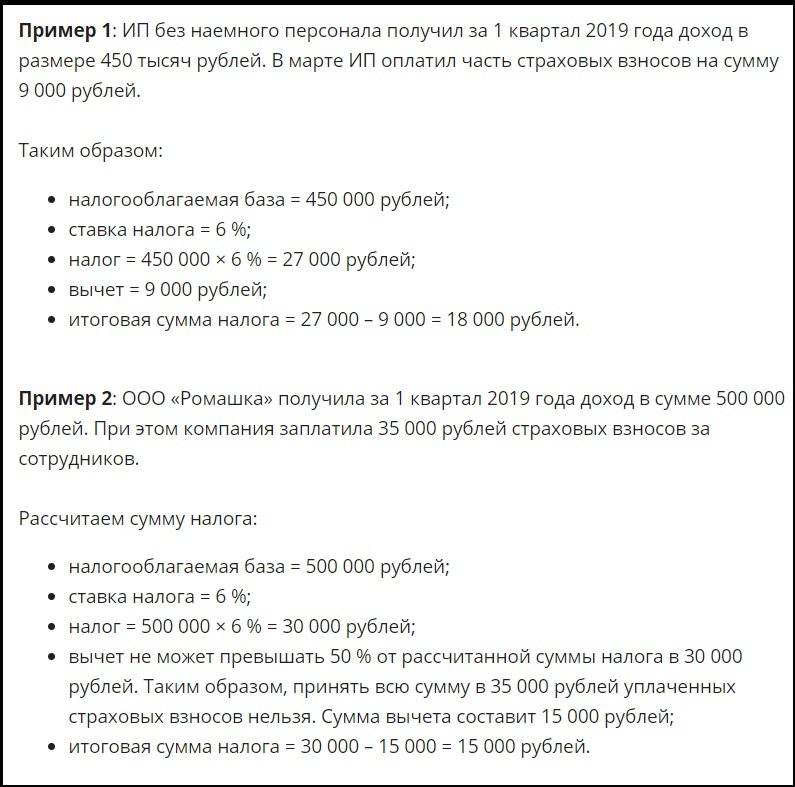

Авансовые платежи индивидуальных предпринимателей используемых упрощенную систему налогообложения, можно убавлять на размер страховых платежей. Бизнесмен, работающий без персонала, имеет право понизить налог на сто процентов выплаченных фиксированных отчислений. Законодательство не устанавливает рамки ограничений насчёт сроков перечисления взносов.

Крайне важно только вносить полную сумму на протяжении всего календарного года. Как показывает практика, наиболее комфортной и выгодной для бизнесмена выступает метод поквартальной уплаты, который избавляет от путаницы, связанной со снижением налоговых выплат. Перечислят в таком случае, взносы бизнесмен обязан к последнему числу каждого квартала.

В случае, когда бизнесмен Российской Федерации уплачивает в начале года все фиксированные взносы – то в таком случае понижение налога на весь этот размер сразу — совершенно невозможен. Исходя из всего понижение налога и авансов производится поквартально по ¼ суммы фиксированных выплат за весь годовой период. Более того, их оставшаяся часть распространяется и на последующее время отчётности, при этом снижая налоговые платежи.

Индивидуальные предприниматели Российской Федерации со своим персоналом могут существенно понизить свои авансы и конечно же важную составляющую, как налог, до 50% на размер выплаченных отчислений, производимых со своей зарплаты и зарплаты сотрудников предприятия.

Источник: biznesluxe.ru