ЕСН — Единый Социальный Налог. Хоть он и был отменен еще в 2010 году, многие привыкли называть социальные отчисления по старому — ЕСН.

Полагаю почти каждый бухгалтер, который сталкивается с начислением зарплат знаком с методикой расчета отчислений для ЕСН и она вроде не так сложна, а с другой стороны — рассчитывать этот налог на каждого сотрудника отдельно не так просто. Все дело в том, что данный налог обязателен к уплате ежемесячно, а налоговая база к начислению ЕСН определяется на основании фактически начисленных сотруднику доходов нарастающим итогом.

Т.е. в каждом последующем отчетном месяце финансового периода необходимо учитывать доходы предыдущих месяцев этого периода. И в зависимости от размера всех начислений размер ставки ЕСН может быть изменен. Если точнее, то размер ставки ЕСН должен быть снижен, если общая сумма начислений сотруднику за отчетный финансовый период превысила размер налоговой базы, установленный Налоговым кодексом. Я называю этот размер порогом. До 2014 года таких порогов было 2: первый порог составлял 280 000р., второй 600 000р. Исходя из этого ставки ЕСН менялись следующим образом:

Размер страховых взносов ИП в 2018

- Если сумма начислений составила менее 280 000р., то ставка равна 30%

- Если сумма начислений составила более 280 000р., но меньше 600 000р. — ставка уменьшается до 10%

- Если сумма начислений превысила 600 000р. — ставка уменьшается до 2%

Однако в 2014 году ставки поменялись и остался только один порог:

- Если сумма начислений составила менее 624 000р., то ставка равна 30%

- Если сумма начислений превысила 624 000р., то ставка уменьшается до 10%

В 2015 году ставки поменялись, порог было решено оставить один, но отчисления стало необходимо разбивать:

- Если сумма начислений составила менее 711 000р., то ставка равна 27,1% (22% в ПФР и 5,1% в ФФОМС)

- Если сумма начислений превысила 711 000р., то ставка уменьшается до 15,1% (10% в ПФР и 5,1% в ФФОМС)

В 2016 году ставки поменялись в очередной раз и для ПФР и ФСС они различаются:

- ПФР — Если сумма начислений составила менее 796 000р., то ставка равна 22%, если превысила 796 000р. — 10%

- ФСС — Если сумма начислений составила менее 718 000р., то ставка равна 2,9%, если превысила 718 000р. — 0%

Сами по себе пороги учесть не проблема. Но если порог был превышен на «середине зарплаты» — то часть ЗП до превышения порога облагается налогом по ставке 27,1%, а вторая — 15,1%, что логично. Это и создает дополнительные проблемы при расчете налоговой части — высчитывание этих самых порогов для каждого месяца.

Например, сотрудник получает ежемесячно 100 000р. В первый месяц размер ЕСН должен составить 27,1% от доходов, т.е. 27 100р. На второй месяц сумма начислений будет уже 200 000р, что меньше порога в 711 000р., поэтому размер ставки ЕСН останется 27,1%, т.е. те же 27 100р. И так первые 7 месяцев.

Однако на 8-ой месяц совокупный размер отчислений будет 800 000р., что превышает 711 000р. и размер ставки должен быть уменьшен до 15,1%. Но 11 000р. из 100 000р. за 8-ой месяц пока еще облагаются ставкой в 27,1%, а оставшиеся 89 000р. уже по сниженной ставке 15,1%. Поэтому ЕСН за 8-ой месяц составит: (11 000 * 27,1%)+(89 000 * 15,1%) , что в результате даст сумму ЕСН, равную 16 420р. В последующие месяцы сумма налога будет составлять 15,1% от начислений, т.е. 15 100р.

Страховые взносы ИП за себя и сотрудников: размеры и как их использовать для уменьшения налогов

Но зарплаты как правило у всех разные и не такие «ровные» (100 000). И если нет под рукой специализированных программ, то расчет ЕСН становится довольно долгим занятием.

Функция ЕСН поможет рассчитать этот налог быстро и без проблем. Она учитывает все эти нюансы и рассчитает необходимую для отчислений сумму налога на каждый месяц. При этом можно указать до двух пороговых сумм, что гарантирует возможность использования функции в будущем.

В случае с разбиением отчислений (на отчисления в ПФР по одним ставкам и в ФСС по другим) функцию необходимо применить два раза — один раз с указанием пороговых значений для ПФР и второй раз для пороговых значений ФСС. Далее при необходимости результаты можно просуммировать.

Все, что необходимо указать для использования функции — данные по ежемесячным доходам сотрудников, пороговые суммы, процентные ставки до превышения порога и после. Так же дополнительно можно указать исключение НДФЛ из расчета и процент НДФЛ, если он вдруг изменится. По умолчанию его указание не обязательно и он равен 13%.

Вызов команды через стандартный диалог:

Мастер функций-Категория «MulTEx»- ЕСН

Вызов с панели MulTEx:

Сумма/Поиск/Функции — Финансовые — ЕСН

Синтаксис:

=ЕСН( $C6:$N6 ; $B$1 ; $B$2 ; $B$3 ; $B$4 ; $B$5 )

=ЕСН( $C6:$N6 ; $B$1 ; $B$2 ; $B$3 ; $B$4 ; $B$5 ;ИСТИНА; $B$7 )

=ЕСН( $C6:$N6 ; 711000; 0; 0,271; 0,151; 0; 1; 13%)

Доходы( $C6:$N6 ) — указывается диапазон ячеек, в котором записаны суммы с доходами за период. Диапазон может быть одним столбцом или одной строкой. Каждая ячейка должна содержать сумму дохода за один месяц.

ДенПорог1( $B$1 ) — указывается ячейка с суммой или сумма совокупного дохода сотрудника, которая будет означать первый порог, после превышения которого налоговая ставка снижается.

ДенПорог2( $B$2 ) — указывается ячейка с суммой или сумма совокупного дохода сотрудника, которая будет означать второй порог, после превышения которого налоговая ставка снижается второй раз. Если применяется только один порог, то его необходимо указать аргументом ДенПорог1, а аргументу ДенПорог2 назначить значение 0. Тогда он просто не будет учитываться функцией.

СтавкаДоП1( $B$3 ) — указывается ячейка с числом или непосредственно число, означающее процент, применяемый для списания налога, если совокупный доход сотрудника за период не превышает сумму ДенПорог1. Допускается указание ссылки на ячейку с процентом или числом или непосредственно константы: 30%, 0,3(для рус.локализации) и 0.3 (для англ.локализации).

СтавкаДоП2( $B$4 ) — указывается ячейка с числом или непосредственно число, означающее процент, применяемый для списания налога, если совокупный доход сотрудника за период выше суммы, указанной в ДенПорог1 и не превышает сумму, указанную в ДенПорог2. Допускается указание ссылки на ячейку с процентом или числом или непосредственно константы: 30%, 0,3(для рус.локализации) и 0.3 (для англ.локализации). Если для расчета ЕСН используется только один порог и ДенПорог2 присвоено значение 0, СтавкаДоП2 не применяется.

СтавкаПосле( $B$5 ) — указывается ячейка с числом или непосредственно число, означающее процент, применяемый для списания налога, если совокупный доход сотрудника за период превысил сумму ДенПорог1(в случае с применением двух порогов — ДенПорог2). Допускается указание ссылки на ячейку с процентом или числом или непосредственно константы: 10%, 0,1(для рус.локализации) и 0.1 (для англ.локализации).

ИсключитьНДФЛ( ИСТИНА ) — Не обязательный. Указывается логическое ИСТИНА (TRUE) или ЛОЖЬ (FALSE) . Если указано ИСТИНА (TRUE) или 1, то при расчете совокупного дохода сотрудника из дохода будет вычитаться сумма НДФЛ (по умолчанию 13%). Если указано ЛОЖЬ (FALSE) , 0 или аргумент опущен, то при расчете совокупного дохода сотрудника НДФЛ вычитаться не будет. По умолчанию принимает значение ЛОЖЬ (FALSE) .

НДФЛ( $B$7 ) — Не обязательный. Ссылка на ячейку или константа. Указывается размер Налога на Доходы Физических Лиц в процентах — 13% (либо 0,13). Применяется только если аргумент ИсключитьНДФЛ указан как ИСТИНА (TRUE) . В противном случает процент не применяется.

Важно: функция вводится в ячейки как формула массива. Выделяются сразу несколько ячеек (как правило 12 — по числу месяцев), вызывается окно вставки функции, указываются аргументы и ввод формулы завершается нажатием клавиш Ctrl+Shift+Enter.

Подробнее про формулы массива: Что такое формула массива

Чуть подробнее про расположение данных. Данные о начислениях должны быть записаны в одну строку или столбец и идти в хронологическом порядке без пропусков месяцев. Пример расположения данных горизонтально(в строку) — Вариант1:

Расположение данных горизонтально(в строку) — Вариант2:

Расположение данных вертикально(в столбец):

Расскажи друзьям, если статья оказалась полезной:

Видеоинструкции по использованию надстройки MulTEx

Источник: www.excel-vba.ru

Страховые взносы в 2024 году

Организации будут продолжать платить страховые взносы в 2024 году. Модернизация налоговой системы прошла успешно, но с определенными огрехами, поэтому пока не будут вводить кардинально новых вещей. В текущей системе уже много особенностей, исключений из правил, дополнительной отчетности, в которой нужно заранее разобраться, чтобы не попасть под серьезную ответственность.

Тарифы и страховая база

Налоговая ставка остается прежней – 30% от дохода работника. Ранее было разделение на пенсионные накопления, медицинское страхование и соцвыплаты. С 23 года все перечисляется в один фонд, поэтому нет смысла разделять платежи.

Ставка изменится, как только заработная плата и дополнительные платежи (премии, выплаты и другие стимуляции) будут больше предельной базы. Тогда общая ставка будет составлять 15,1%. Предприятия, которые платят работникам высокие зарплаты, могут дополнительно экономить на отчислениях.

Предельно допустимая база по 2023 году – 1 917 000 рублей. В пересчете на месячную зарплату – 160 000. В 2024 году сумма увеличится минимум на 5% и может составить 2 012 000.

Если планы правительства и ФНС не изменятся, ИП должны будут платить фиксированные 45 907 в год.

Когда оформлять обязательные платежки по страховым взносам в 2024 году

Деньги перечисляются единым платежом. Бухгалтеру нет необходимости разбивать его на платежных поручений, как это было ранее. Дата – 28 число следующего месяца.

Распределением средств занимается Казначейство. Средства, полученные от бизнеса, идут на социальные нужды и покрытие общей медицинской страховки. Предприниматель может сократить свою налогооблагаемую базу за счет уплаты взносов в бюджет. Таким образом, государство, за счет средств, которые бизнес оплатил ранее, сможет платить работникам.

Схема уплаты страховых взносов в ФНС в 2024 году

Большинство бизнеса работает по стандартной схеме. За каждого работника нужно платить 30% от его заработной платы. Вне зависимости от суммы и дополнительных обязательств перед ним. Исключения – декретницы. Им платит через компанию государство, а предприятие получает списание части обязательных платежей.

Другие льготные группы:

- IT-компании (при наличии аккредитации);

- малый и средний бизнес;

- работодатель, осуществляющий морские перевозки.

IT-компании и работники получают много льготных программ. Платежи по взносам – 7,6%. Как только зарплата сотрудника превышает предельную базу – 0%. Таким образом компании экономят от 20% на дополнительных выплатах.

Несмотря на то, что все бонусы выглядят очень привлекательными, большинство небольших команд вообще не могут на них претендовать. Даже если они разрабатывают важные IT-продукты. Чтобы подать на аккредитацию, нужно не только соответствовать всем требованиям, иметь готовый продукт и зарабатывать, но и пройти суровую налоговую проверку.

Малый и средний бизнес также попадают под льготные программы. На зарплату ниже МРОТ сотрудникам начисляют 30%, выше МРОТ – 15%. Предельная база здесь не учитывается. Большинство налогооблагаемой зарплаты будет выдаваться уже со сниженной ставкой.

Компании, которые занимаются поиском работников для судов, платят 0%. Фактически, моряки, которые выходят в рейсы, заключают договоры именно с этими организациями-посредниками. Поэтому за них ничего не платится.

Оформление единого отчета

Отчетность сократили. Долгое время по каждому из работников нужно было предоставить порядка 6 разных документов. Начиная от личных данных, заканчивая движением по его счетам. Теперь есть унифицированная форма, которую компания должна будет отправлять. Она включает в себя информацию из:

Унифицированная информация в конечном итоге передается в Федеральную налоговую службу РФ. Установлены такие сроки подачи:

- По страховкам – период до 25 числа следующего месяца.

- Квартальный отчет – 25 числа месяца, следующего за окончанием квартала.

Для отдельных сфер деятельности предусмотрена отсрочка в оплате за 2023 год – май 2024. Это касается платежей за 3-4 квартал 2023.

Унифицированная отчетность подается индивидуально. Все зависит от времени приема на работу, необходимых документов и дополнительных сведений, которые компания должна предоставить по каждому конкретному сотруднику.

Ответственность за несоблюдение правил

Ответственность изменилась. Ранее компания получала большие штрафы, особенно при проверках. В условиях моратория, большинство данных нельзя было уточнить, поэтому нужно было постепенно отходить от предыдущей системы. Теперь ответственность налагается персонально.

- Если ИП не уведомляет об открытии и закрытии счетов – штраф до 2 000. Нарушение сроков или порядка подачи документов – 300-500, в зависимости от того, какие бумаги не подали.

- За неумышленную неуплату – 20% от не перечисленной суммы. Умышленная – 40%. На должностное лицо дополнительно возлагается ответственность – от 5 до 20 т.р., и если все было сделано специально, дисквалификация до 2 лет.

- Если неуплата в крупном или особо крупном размере, порядок индивидуальный. В большинстве случаев, должностное лицо получает штраф от 100 до 500 т.р. и лишение свободы на срок до 6 лет.

Перечисление страховых взносов с 2024 года будут контролировать жестче. В 2023 система только обкатывалась. Из-за этого было много случаев с ошибочным начислением, переплатами или задолженностями, которые не учитывались. Со временем, таких эпизодов становилось меньше.

Главная особенность наказаний – увеличение санкций в 2 раза, если действие произошло умышленно. То есть, если сотрудники ФНС или следственных органов, смогут доказать, что работник организации осознанно идет на обман, то его наказание увеличивается.

Изменения по страховым взносам в 2024 году

Единый страховой взнос продолжит действовать в 2024 году. Модернизация налоговой системы проходит в штатном режиме, поэтому дополнительных изменений пока не планируется. Единственное, что будет по-другому, это тарифы для ИП и предельная база.

Показатели составляют на основе данных Росстата. Увеличение предельной базы – инфляция + дополнительный коэффициент. Из-за того, что России нужно все больше денег в бюджет, увеличение должно быть существенным. Меньше компаний смогут пользоваться 15% ставкой.

Прогнозируемая величина предельной допустимой базы – 2.2 миллиона. Это более 180 тысяч в месяц. Только крупные компании могут платить такие зарплаты своим работникам.

Ужесточение ответственности за нарушение налогового кодекса пока не анонсировано. Несмотря на отсутствие официальных заявлений, все больше компаний попадают под проверки. Если учитывать, что мораторий закончится, больше среднего и мелкого бизнеса начнут тщательно проверять. Под это могут ужесточить законодательную базу.

С 1 января 2024 года взносы практически не меняются. Прошлая модернизация ФНС и всех смежных структур прошла успешно. Нужно еще несколько лет на то, чтобы система полностью заработала во всех регионах, а сотрудники получили необходимую квалификацию. Основные изменения – увеличение максимальной базы и тарифов для ИП.

- Оплата больничного листа в 2024 году

- Материнский капитал в 2024 году: размер и изменения

- Приемная семья: выплаты в 2023-2024 году

Источник: 2024god.com

ЕСН — это. Начисление, взносы, проводки, отчисления, проценты и расчет ЕСН

Единый социальный налог (ЕСН) — это серьезное новаторство в налоговой системе. Он смог заменить собой действовавшие ранее налоги, которые поступали в три государственных внебюджетных социальных фонда. До введения ЕСН плательщики обязаны были предоставлять отдельные формы отчетов в каждый из вышеперечисленных фондов, а также своевременно производить оплату в сроки, установленные соответствующим фондом.

История возникновения ЕСН

Идея внедрения единого социального налога (ЕСН), который бы охватил все страховые взносы, возникла в далеком 1998 г., когда Госналогслужба предложила создать единственную унифицированную базу налогооблажения, передав все функции учета и контроля единому ведомству. Однако в те годы этот замысел остался незавершенным, поэтому его пришлось заморозить.

Спустя 2 года была принята вторая часть Налогового кодекса РФ, а также Федеральный закон от 05.09.2000 г. С 01.01.2001 г. заработал новый порядок исчислений и уплаты взносов в социальные внебюджетные фонды РФ. Глава 24 ч. 2 гласила о введении ЕСН. Налог в Пенсионный фонд, а также налоги в Фонд социального страхования и фонды обязательного медицинского страхования были консолидированы в составе ЕСН, чтобы мобилизировать средства для реализации прав граждан на пенсионное и социальное обеспечение, а также должную медпомощь. В дополнение к этому был установлен определенный порядок по взносам на обязательное соцстрахование от несчастных случаев на производстве и профзаболеваний.

ЕСН: сущность и характеристика

Переход к открытой рыночной экономике в России ознаменовался кардинальными изменениями в финансовой системе, когда внебюджетные фонды стали отсоединяться от общегосударственной бюджетной системы. По причине бюджетного дефицита, инфляции, спада производства, роста непредвиденных расходов и прочих обстоятельств образование внебюджетных фондов стало одним из важнейших элементов в обновлении механизмов деятельности учреждений соцобслуживания. Как говорилось ранее, ЕСН был введен после вступления в силу 2-ой части Налогового кодекса РФ. Вообще, ЕСН — это налог, призванный заменить все взносы по страхованию в вышеупомянутые фонды, но без взносов на страховку от несчастных случаев и профзаболеваний, которые необходимо уплачивать независимо от ЕСН.

В 2010 г. ЕСН был отменен, а на смену ему пришли страховые взносы, которые, впрочем, не сильно отличались от последнего. Значительными различиями между ЕСН и страховыми взносами стала сама уплата налогов: раньше граждане платили через налоговую службу, а с приходом страховых взносов стали оплачивать налоги во внебюджетные фонды. Кроме этого, были несколько изменены налоговые тарифы. Однако с 1 января 2014 г. было внесено предложение о возвращении к старой схеме ЕСН, действовавшей до 2010 г.

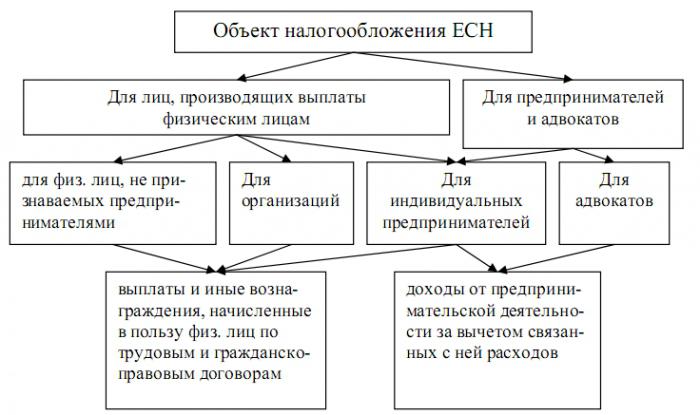

Объекты налогообложений

Для налогоплательщиков 1-ой группы объектами налогообложений являются все начисляемые выплаты, а также вознаграждения, премии и прочие доходы, среди которых оплата по гражданско-правовым договорам, авторскими и лицензионными договорам и, наконец, выплаты, предназначенные для оказания материальной помощи. Стоит отметить интересный факт, что все вышеназванные доходы могут и не быть объектами налогообложения, если они выплачивались из прибыли, что была на оставшемся счету организации.

Для предпринимателей объектами налогообложения являются все доходы, которые они получают от своей предпринимательской/профессиональной деятельности, но за вычетом расходов, связанных с их извлечением.

Напоследок скажем, что к объектам налогообложения не относятся различные выплаты, предмет которых — переход прав собственности на имущество либо передача на временное пользование имуществом. К примеру, такими договорами могут быть договор «купли-продажи» и договор на аренду.

Налоговая база для ЕСН

Опираясь на установленные законодательством объекты налогообложений, формируется и налоговая база. Для работодателей она определяется:

- всевозможными вознаграждениями и выплатами, осуществляемыми в соответствии с трудовым законодательством;

- оплатой по гражданско-правовым договорам;

- доходами с авторских и лицензионных договоров;

- различными выплатами для оказания материальной помощи и другими безвозмездными выплатами.

Когда определяется налоговая база, учитываются все доходы, которые так или иначе начислены рабочим их работодателями в денежной либо натуральной форме, а также под видом социальных, материальных и иных благ, за вычетом не подлежащих обложению доходов, о которых мы поговорим позже. Когда происходит начисление ЕСН, налогоплательщики-работодатели обязаны определять налоговую базу по каждому работнику отдельно на протяжении всего налогового периода. Налоговая база предпринимателей — это обобщенная сумма доходов, которая является объектом обложения и была получена ими за налоговый период за исключением расходов, не связанных с их извлечением. Полученные работниками доходы в натуральной форме (товары, услуги) нужно учитывать в составе налогооблагаемых доходов, исходя из их ценности/стоимости, что определяются по ст. 40 НК РФ, отталкиваясь от рыночных тарифов и цен.

Выплаты, не включающиеся в налоговую базу

К таким относятся следующие:

- государственные пособия;

- компенсации при увольнении;

- расходы на командировки;

- возмещение причиненного здоровью вреда;

- компенсации за использование личных вещей работников;

- всевозможные компенсации спортсменам;

- другие виды компенсаций;

- предоставление бесплатного питания;

- доходы, получаемые членами крестьянского хозяйства;

- возмещение расходов на повышение профессионального уровня рабочих;

- взносы по обязательному/добровольному страхованию рабочих;

- материальные выплаты бюджетникам;

- единоразовые материальные выплаты;

- бесплатное предоставление жилья;

- доходы членов родовых общин немногочисленных народов Севера;

- прочие выплаты, установленные ст. 237 НК РФ.

Плательщики

Плательщиками ЕСН будут выступать те же лица, которые уплачивают взносы во внебюджетные фонды. Говоря по существу, ныне насчитывается всего 2 группы плательщиков, где к первой относятся наемные работники, организации, предприниматели и корпоративные образования, которые обладают гражданской правоспособностью, а ко второй — самозанятые граждане (адвокаты, нотариусы, родовые общины немногочисленных народов Севера, занимающиеся традиционным хозяйством и другие).

Если налогоплательщики принадлежат к обеим категориям, значит они уплачивают налоги по двум основаниям. К примеру, индивидуальный предприниматель, который использует труд наемных рабочих, обязан уплачивать ЕСН с полученных от предпринимательской деятельности доходов, а также с начисленных выплат в пользу своих рабочих. Нотариусы, детективы и охранники, которые занимаются частной практикой, не относятся к отдельному классу плательщиков по той причине, что они уже включены в группу «индивидуальных предпринимателей», что закреплено п. 2 ст. 11 НК РФ.

Ставка ЕСН в 2013 году и 2014 г.

В России наблюдается постепенный рост налоговой нагрузки, что вызвано «старением нации», а впоследствии и падением количества трудоспособных и работающих граждан. Разумеется, пожилое поколение нужно лечить и регулярно выплачивать этим людям пенсии. Ныне наименьшие страховые взносы платят индивидуальные предприниматели и другие самозанятые граждане.

Они платят фиксированный страховой взнос, который заметно ниже, чем у «средних» сотрудников, работающих на кого-либо. Что касается собственно процентов на страховые взносы (ЕСН), то в 2013 г. они составили 30% от заработной платы. Плюс к этому с 2012 г. изымалась дополнительная ставка в размере 10% для заработной платы свыше 512 тысяч рублей, 568 тысяч — в 2013 г. и ожидается для зарплат свыше 624 тысяч в 2014 г. ЕСН в 2014 г. ожидаемо поднялся до 34%. По причине резкого повышения ставок в 2010 г., которые выросли на 8% (с 26% до 34%), большинство малых предприятий ушли «в тень», так как не в силах были перенести столь существенную нагрузку на их бизнес.

Как расчитать ЕСН?

Расчет ЕСН в 2014 г. происходит по следующему алгоритму:

1. Сперва необходимо определить базу налогообложения, которая является суммой доходов физического лица. Она может быть получена им как зарплата (то есть по трудовым договорам) или же под видом других выплат, выдающихся по гражданско-правовым договорам: авторские вознаграждения, награда за выполнение работы и прочее. Плюс к этому плательщиками ЕСН выступят и организации, и индивидуальные предприниматели, которые используют труд наемных рабочих.

2. Следующим шагом станет определение ставки налога. Она обладает регрессивной шкалой, при которой с большей суммы удерживаются меньшие проценты. Для основной массы плательщиков общий процент составит 30% (для доходов от 1 до 624000 рублей): отчисления ЕСН в Пенсионный Фонд России – 22%, в Фонд обязательного медстрахования – 5,1%, в Фонд соцстраха – 2,9%. Поверх предельной суммы (624 тысячи) будет удерживаться 10%.

Налоговые периоды

Налоговый период составляет 1 календарный год. При этом для 1-ой группы налогоплательщиков существуют и отчетные периоды (квартал, 6 и 9 месяцев). Для 2-ой группы такие периоды отсутствуют. По окончании налогового периода налогоплательщикам необходимо подать налоговую декларацию.

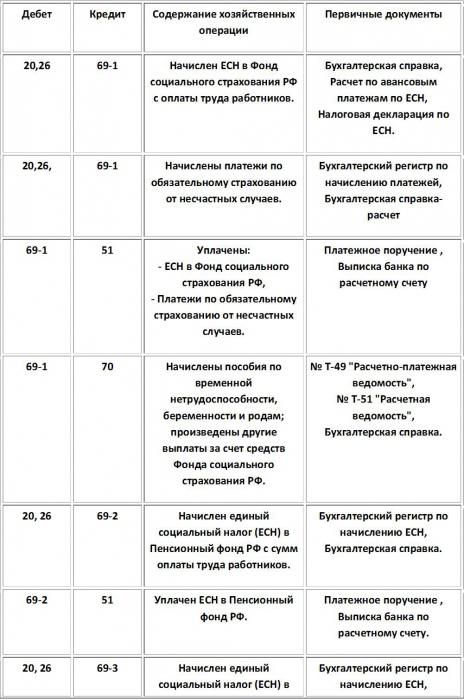

Типовые проводки начисления ЕСН

ЕСН. Проводки по его начислению

Налоговые льготы

Согласно российскому налоговому законодательству установлено, что от уплаты налога освобождались (до отмены ЕСН в 2010 г.) следующие организации и лица:

- В организациях начисление ЕСН не удерживается с сумм выплат и прочих вознаграждений, которые на протяжении налогового периода не превышают 100 тысяч рублей на каждое физическое лицо, которое является инвалидом I, II или III группы.

- Для общественных организаций инвалидов (ООИ). В данной категории налоги не удерживаются, если среди участников насчитывается не менее 80% инвалидов и их законных представителей. Распространяется это и на их региональные отделения.

- Для учреждений, где уставный капитал формируется из вкладов (ООИ), среднесписочная численность которых [инвалидов] составляет не менее 50%. Плюс к этому доля в заработной плате должна быть на отметке не ниже 25%.

- Организации, которые были созданы для достижения социальных целей, среди которых и помощь инвалидам, детям-инвалидам и их родителям. Стоит отметить, что владельцами имущества при этом должны быть только ООИ.

Ныне льготный процент ЕСН (страховых взносов) также присутствует. К примеру, в 2013 г. льготная ставка составила 20% — в ПФР, ФСС – 0%, ФОМС – 0%.

Предпосылки возврата к ЕСН

Для многих информация о возврате не показалась удивительной, ведь ЕСН — это важная составляющая налоговой системы РФ в 2000-ых годах. Большинство экспертов ссылаются на то, что к основным причинам возврата к ЕСН стало то, что замена ЕСН страховыми взносами, шкала которых изменилась в пользу более регрессивной и увеличения ставок обязательных взносов с 26% до 34% от ФОТ (фонд оплаты труда), не обеспечила сбалансированности пенсионной системы, а только привела к повышению налоговой нагрузки и различным усложнениям администрирования. Из этого можно заключить вывод, что возврат к ЕСН, скорее всего, доброжелательно будет воспринят бизнесом (особенно малым), а сама система устроит как государство, так и предпринимательство. В 2010-13 гг. все предприниматели вынуждены были обращаться в три (!) органа, что, в свою очередь, увеличивало расходы на ведение бухгалтерии.

Стране также не выгодно содержать увеличенный штат госслужащих, что усложняет контроль финансовой деятельности предпринимателей. Помимо этого, мы уже упоминали и о том, что по причине резких повышений ставок множество мелких компаний ушло «в тень». Так что пока прогнозируются только положительные изменения. С другой стороны, в 2014 г. увеличена ставка соцплатежей, ведь ЕСН составляет ныне 34% (обычный) и 26% (льготный), что уже не сильно обрадует бизнесменов.

Заключение

Прошло уже довольно много времени, чтобы система налогообложения ЕСН стала близкой и понятной для всех налогоплательщиков. Между тем стоит отметить, что отдельные положения в НК РФ требуют дополнительных доработок и разъяснений. Отмена ЕСН не сказалась слишком негативно на налоговой системе, однако и практика внедрения страховых взносов не привнесла каких-либо улучшений, усилив налоговую нагрузку. Нынче ставки по ЕСН составляют 34% и 26% для основной массы плательщиков и льготников соответственно, что не слишком лояльно по отношению к предпринимателям. Однако стоит отметить, что ЕСН — это хорошая альтернатива страховым взносам, что может улучшить налоговую ситуацию в стране.

Источник: fb.ru