НПД — это налог на профессиональный доход

Сначала определимся с терминологией. Профессиональный доход — вознаграждение физическому лицу за услуги (работы), которые он выполнил самостоятельно, без наемных работников и работодателя.

Если это самое лицо, используя собственные навыки и умения, хочет получать деньги и не хочет проблем с фискальными органами, он регистрируется в качестве самозанятого и тем самым становится плательщиком налога на профессиональный доход.

Таким образом, НПД — это налог, рассчитываемый по установленному тарифу и уплачиваемый самозанятыми гражданами.

Налог на профдоход доступен и иностранцам, но далеко не всем. Применять режим вправе граждане Украины и стран — членов Евразийского экономического союза (это Беларусь, Армения, Казахстан и Киргизия).

Размер налогов для ИП

Одним из привлекательных моментов является то, что налог возникает только вместе с доходом. Никаких оправданий никто не требует: получили оплату за услуги — заплатили налог; не получили — налог не платим. Никаких тебе обязательных фиксированных взносов «за себя» и минимальных платежей. И даже считать не надо, налоговая инспекция посчитает налог сама. Мечта!

Где подвох, хотите знать? Он есть, и не один, и мы о них расскажем.

Для сведения: как плательщикам НПД перейти на ЕНП

В чем суть и смысл НПД

При всей своей нарастающей популярности режим пока является экспериментальным. Он начат в 2019 году, а итоги планируется подвести по окончании 2028-го. Что мешало поступить так с ЕНС/ЕНП? Но не будем отвлекаться на риторические вопросы.

Суть налога на профессиональный доход — легализация выручки от услуг, оказываемых физическими лицами в частном порядке.

К частным мастерам обращались всегда: машину «посмотреть», костюмчик пошить, крылечко подлатать, компьютер наладить. И все бы ничего, но никаких гарантий исполнитель и заказчик дать друг другу не могли.

Нередкая ситуация — попросили соседа починить забарахлившую стиралку, а он ее доломал. Или провели урок с отстающим шалопаем, а оплаты от его родителей так и не дождались.

Договор с самозанятым страхует стороны от таких неприятностей.

- если у вас пропало желание «работать на дядю» (или этот самый «дядя» маловато платит);

- если вы сами хотите планировать свое время;

- если вы хотите и можете (или предполагаете, что можете) получать оплату за собственные знания и умения и не хотите делить эту оплату ни с кем (государство не в счет);

- если вы порядочный человек и вам не нужны обвинения в незаконном предпринимательстве с вытекающими финансовыми последствиями;

- если вы привыкли считать свои «кровные» и не желаете переплачивать (в том числе налоги);

- если вы хотите (ну, не то, чтобы хотите, но согласны) заплатить налоги, чтобы спать спокойно;

- если вы готовы отвечать за качество оказываемых услуг лично, и вопрос «кто сшил костюм?» не поставит вас в тупик, —

значит, вам ясен смысл НПД.

Еще несколько «плюшек»:

- не нужна касса. Совсем. Чек формируется, например, в приложении «Мой налог»;

- не надо регистрироваться в качестве ИП и уплачивать обязательные платежи даже при отсутствии дохода;

- увольняться не обязательно. Никто не запрещал подрабатывать частным образом в свободное от основной работы время.

Думаем, про плюсы от применения режима налога на профессиональный доход мы рассказали достаточно. А теперь поговорим о некоторых ограничениях. Мы же обещали подвохи, помните?

Кто может, а кто не может применять НПД

Любой эксперимент проводится по правилам. Правила для самозанятых граждан установлены законом от 27.11 2018 № 422-ФЗ . Перейти на НПД можно при одновременном соблюдении следующих условий:

- самостоятельное ведение деятельности, от которой получен доход;

- деятельность эта не предполагает наличие трудового договора с работодателем;

- наемных работников тоже не предвидится;

- сама деятельность (вид, условия осуществления, доход от нее) не подпадает под исключения, оговоренные в ст. 4 и 6 закона 422-ФЗ.

При какой деятельности применяется НПД? Это различные косметические услуги, ремонтные и строительные работы, все, что касается разработки и сопровождения сайтов, блогов, ресурсов и т. п., юридические и бухгалтерские услуги, репетиторство, услуги нянь, гувернанток, сиделок, водителей, аниматоров. Перечень далеко не полный и в законе он открыт.

Но есть виды деятельности, при которых применение режима невозможно:

- торговля подакцизными товарами;

- добыча и реализация полезных ископаемых;

- предпринимательская деятельность в интересах другого лица (договора поручения, комиссии, агентские). Исключение — применение при расчетах с покупателями ККТ, зарегистрированной продавцом (интересантом по договору).

Может ли ИП перейти на НПД

Да, может. Если его деятельность отвечает условиям закона 422-ФЗ. Применение налога на профессиональный доход избавляет индивидуального предпринимателя от необходимости уплаты фиксированных страховых взносов. НДФЛ с доходов, учитываемых для исчисления НПД, не уплачивается.

На заметку: как проверить статус самозанятого гражданина

Ограничения по доходам на НПД

«Потолок» дохода самозанятого — 2,4 млн рублей за отчетный год. Сумма включает все доходы, к которым применен этот налоговый режим.

При превышении установленного максимума самозанятый таковым быть перестает и должен выбрать другой режим налогообложения. Например, стать индивидуальным предпринимателем и рассмотреть возможность перейти на АУСН.

Ставки налога на профессиональный доход

Ставки весьма щадящие. Если плательщик сотрудничает с юридическими лицами или ИП, он отдает государству 6% от своего дохода, полученного в рамках применения НПД. При оказании услуг физическим лицам ставка налога снижается до 4%.

Есть приятный бонус: самозанятому положен налоговый вычет в размере 10 000 рублей.

Налог на профессиональный доход снижается на 1% при работе с физическими лицами (то есть уплачивается не 4, а 3% от полученного дохода). При сотрудничестве с юридическим лицом или ИП налог составит 4% вместо 6. Вычет применяется вплоть до его использования.

Следить за расходованием налогового вычета не придется — он учитывается автоматически при начислении НПД.

Платят ли на НПД страховые взносы

Обязанности уплаты страховых взносов у самозанятых нет. Но по полису ОМС они застрахованы — 37% уплаченного НПД зачисляется на эти цели.

На пенсионное и социальное страхование плательщики НПД делают отчисления самостоятельно и добровольно. Или не делают вовсе. Тогда им не положены оплачиваемые больничные листы, да и пенсионные накопления не увеличатся.

Сроки и правила уплаты налога на профессиональный доход

У самозанятого физического лица или ИП существует обязанность по формированию и передаче заказчику чека на сумму полученного от него вознаграждения. Чек обязательно надо сформировать в течение месяца после получения дохода и передать его заказчику в бумажном или электронном виде.

Начисленный налог по итогам прошедшего месяца рассчитывается автоматически и отражается в личном кабинете самозанятого не позднее 12-го числа месяца текущего. Налоговый вычет уже применен. 28-го числа необходимая сумма должна быть внесена в бюджет. В личном кабинете есть возможность привязать карту и настроить автоматическое списание.

Отчетность по НПД

Никакой отчетности при применении режима не предусмотрено. Главная обязанность налогоплательщика — своевременное формирование чеков.

Как перейти на НПД

Для регистрации в качестве плательщика НПД предусмотрено несколько способов. Например, такой:

Физическое лицо вправе начать применение этого налоговый режим в любой момент. Для ИП есть условия:

- при применении им УСН или ЕСХН в течение месяца после регистрации в качестве плательщика НПД предприниматель обязан сообщить в ФНС о прекращении применения этих режимов, подав соответствующее уведомление;

- при применении патентной системы налогообложения придется дождаться окончания срока патента либо подать в ФНС уведомление о прекращении использования ПСН.

- Дорофеева Ирина

2023-05-29 14:17:16

Разрешив режим НПД, ФНС тут же принялась тщательно его контролировать и переквалифицировать договоры с самозанятыми в трудовые. Так что если ваша организация сотрудничает с плательщиками НПД, внимательнейшим образом проверяйте договоры с ними. В договоре не должно быть упоминаний о внутреннем трудовом распорядке, режиме работы, отпуске, премировании и т. п.

2023-06-10 12:53:19

Есть вопрос по поводу перехода на НПД для ИП. Я ИП и хотел бы узнать, какие условия нужно выполнить, чтобы перейти на этот налог и какие ограничения по доходам существуют?

2023-06-11 07:55:28

И-Н-К, Ограничение по доходом общее — 2,4 миллиона рублей в год. Условия для НПД также включают отсутствие наемных работников и ведение деятельности, которая подпадает под НПД (об этом подробно написано в статье, перечитайте)

2023-06-11 11:02:47

Если ИП переходит на НПД, нужно ли ему получать согласование или разрешение от ФНС для этого перехода?

2023-06-11 17:36:07

ИП Соловейчик, Нет. Главное — соответствовать критериям НПД

2023-06-13 14:21:25

Автору стоило бы уточнить, что существуют ограничения по видам деятельности, которые могут применять НПД. В остальном — спасибо, понятно

2023-06-14 09:26:20

Я работаю по договору подряда, могу ли я перейти на НПД?

2023-06-16 07:52:41

Хм, после прочтения статьи мне остался один вопросик. Разрабатываю я, например, софт как ИП на ОСНО. Доход в основном от иностранных заказчиков. НПД заинтересовал, но беспокоят нюансы с доходами. Если перевести ИП на НПД, как быть с доходами от нерезидентов?

Это тоже укладывается в рамки этого налога, или надо смотреть в сторону НДФЛ?

2023-06-16 10:25:03

не касперский, Если вы получаете доход за работы (услуги) на территории России и он в рублях, то можно применять НПД. Никаикх запретов нет

Источник: ppt.ru

Предпринимателям утвердили размер фиксированного страхового взноса на 2024 год

В НК РФ внесен размер фиксированного страхового взноса, который должны будут уплатить за себя индивидуальные предприниматели в 2024 году.

Соответствующие поправки содержит официально опубликованный Федеральный закон от 31.07.2023 № 389-ФЗ, принятый для выполнения положений основных направлений налоговой политики.

Документ содержит поправки в статью 430 НК РФ которые устанавливают, что в 2024 году ИП должен уплатить страховые взносы на обязательное пенсионное и медицинское страхование в совокупном фиксированном размере 49 500 рублей, в случае если его доход не превысит 300 000 рублей. Поскольку в 2023 году эта сумма составляет 45 842 рубля, повышение составит 8%.

Одновременно поправки устанавливают на 2024 год максимальный размер страхового взноса, который должен уплатить ИП, с дохода, превышающего 300 000 рублей. Этот лимит будет повышен с нынешних 257 061 рубля до 277 571 рубля.

Кроме того, закон уточняет правило уменьшения на сумму фиксированного страхового взноса налога при применении УСН или ПСН. В частности, вводится положение, которое устанавливает, что страховые взносы, считаются подлежащими уплате в данном налоговом периоде, в том числе если крайний срок их уплаты перенесен на первый рабочий день следующего года. Напомним, если предельный срок уплаты фиксированных страховых взносов (31 декабря) пришелся на выходной день, то он переносится на первый рабочий день следующего года, например, на 9 января. Соответственно, для целей уменьшения налогов фиксированные страховые взносы, уплаченные 9 января следующего года, будут считаться уплаченными за текущий год.

Также вводится правило, согласно которому суммы фиксированных страховых взносов, уплаченные после 31 декабря 2022 года за расчетные периоды, предшествующие 2023 году, уменьшают исчисленную за налоговые (отчетные) периоды 2023 — 2025 годов сумму налога (авансовых платежей по налогу).

Если бухгалтерия — то в 1С, если бухгалтерские новости — то на БУХ.1С, если следить за новостями в телефоне — то в нашем Telegram-канале .

Источник: buh.ru

Страховые взносы ИП за себя в 2023 году

ИП обязан перечислять за себя страховые взносы — с момента регистрации до даты снятия с учета. Их величину устанавливают на каждый календарный год. Страховые взносы ИП делятся на фиксированную и процентную части в зависимости от объема поступивших доходов.

Взносы ИП в 2023 году

Страховые взносы ИП за себя подразделяются на два типа — в фиксированном размере и в проценте от полученного за год дохода.

Фиксированные взносы

Величина фиксированных взносов для ИП в 2023 году — 45 842 руб. Их должны заплатить все ИП, полностью проработавшие год, даже когда предприниматель по факту не работал и у него не было выручки.

Ранее взносы делились на ОПС и ОМС, однако с 2023 года разделение убрали. И если до 2023 года взносы перечисляли отдельными платежками, то теперь — по одним реквизитам через единый налоговый платеж (ЕНП).

Если ИП отработал год неполностью, то фиксированный платеж рассчитывают пропорционально отработанным дням.

- 45 842 / 12 мес. * 8мес. + 45 842 / 12 мес. / 30дн. * 14дн. = 32 344,08 руб.

- в первой части формулы считаются взносы за полные месяцы работы;

- во второй — взносы за дни работы в неполном месяце.

Рассмотрим другой пример.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- 45 842 / 12 мес. * 3 мес. + 45 842 / 12 мес. / 30 дн. * 14дн. + 45 842 / 12 мес. / 31 дн. * 25 дн. = 16 324,02 руб.

Взносы 1%

Кроме фиксированных есть еще и переменные взносы — их уплата зависит от доходов предпринимателя. Когда его выручка составляет до 300 000 руб. включительно за календарный год, то ничего дополнительно перечислять не нужно. А вот когда доходы больше 300 000 руб., тогда дополнительно требуется заплатить 1% с превышения.

- (1 750 000 — 300 000) * 1% = 14 500 руб.

Взносы 1% от доходов свыше 300 000 руб. имеют ограничение — в 2023 году это 257 061 руб. Соответственно, ИП может перечислить в общем объеме не больше 302 903 руб. (45 842 + 257 061).

От каких именно доходов рассчитывается 1%? Все зависит от того, какой налоговый режим у ИП. База для исчисления взносов:

- общий режим — доходы, уменьшенные на профессиональные вычеты (сведения из 3-НДФЛ);

- УСН 6% — доходы (сведения из декларации по УСН);

- УСН 15% — доходы за вычетом расходов (сведения из декларации по УСН);

- ЕСХН — доходы за вычетом расходов (сведения из декларации по ЕСХН);

- ПСН — потенциальный к получению доход (сведения по патенту).

Правила определения базы для исчисления 1% взносов формально действовали до 2022 года. Однако налоговики уточнили, что они распространяются и на 2023 год (Письмо Минфина от 27.12.2022 N 03-15-05/128189).

Когда ИП не платит взносы

ИП платит взносы за себя на любом налоговом режиме (исключение — НПД). Но в некоторых ситуациях с предпринимателя снимается такая обязанность. К примеру, когда он:

- на военной службе;

- ухаживает за ребенком до 1,5 лет (в общем разрешено не больше 6 лет);

- ухаживает за инвалидом I гр. или ребенком-инвалидом, человеком старше 80 лет;

- проживает с супругом-военным на территориях, где нет возможности заниматься предпринимательством (в общем разрешено не больше 5 лет);

- проживает с супругом-дипломатом за рубежом (в общем разрешено не больше 5-ти лет).

Для законной неуплаты взносов за себя ИП должен передать в ИФНС подтверждающую документацию.

Когда и куда ИП платит взносы

Фиксированные взносы ИП уплачиваются до 31.12. Но поскольку в 2023 году этот день приходится на выходной, срок сдвигается на рабочий день. То есть их надо заплатить не позже первого рабочего дня после новогодних праздников. Однако лучше перечислить платеж заранее во избежание проблем, например, технического характера со стороны банка.

При этом перечислять взносы можно как одной суммой, так и частями — здесь по датам ограничений нет. ИП может уплачивать взносы ежемесячно, ежеквартально, раз в полгода или в целом за год. Главное условие — соблюдение общего срока уплаты до 31.12.2023 (с учетом переноса).

Что касается процентных взносов, срок их перечисления — не позже 1 июля года после прошедшего налогового периода. Иными словами, не позже 03.07.2023 (срок перенесен из-за выходного) надо заплатить 1% с доходов больше 300 000 руб. за 2022 год и аналогично за 2023 год — не позже 01.07.2024.

Если ИП прекратил работу до окончания года, тогда взносы требуется перечислить в течение 15 календарных дней с даты снятия с учета в качестве ИП.

См. также Нужно ли платить страховые взносы за неполный месяц работы, если ИП зарегистрировался в конце 1 квартала?

Взносы уплачиваются в ИФНС по месту регистрации ИП.

КБК по взносам ИП

В 2023 году из-за перехода на единый налоговый платеж (ЕНП) ИП может платить взносы:

- В составе ЕНП (новый метод) на КБК 18201061201010000510.

- Отдельными платежками (старый метод — действует до конца 2023 года). Для этого способа используются два КБК (за периоды с 2023 года):

- 18210202000011000160 — для фиксированного платежа;

- 18210203000011000160 — для процентного платежа.

Если надо заплатить взносы за периоды до 2023 года, например, 1% от доходов больше 300 000 руб. за 2022 год, при этом используется старый метод, тогда применяются КБК — 18210214010061005160 (на ОПС) и 18210214030081002160 (на ОМС).

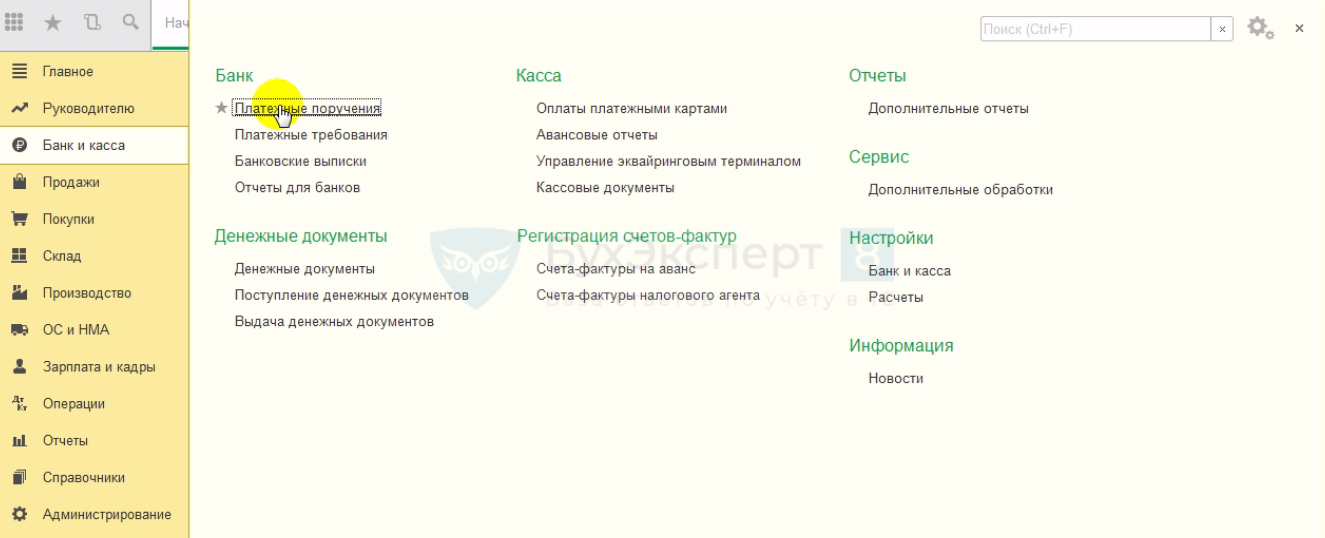

Как оформить платежку в 1С:Бухгалтерия 8

Чтобы оформить платежное поручение в 1С:Бухгалтерия 8 на уплату взносов ИП в рамках ЕНП, зайдите в меню Банк и касса , далее в раздел Банк и выберите Платежные поручения .

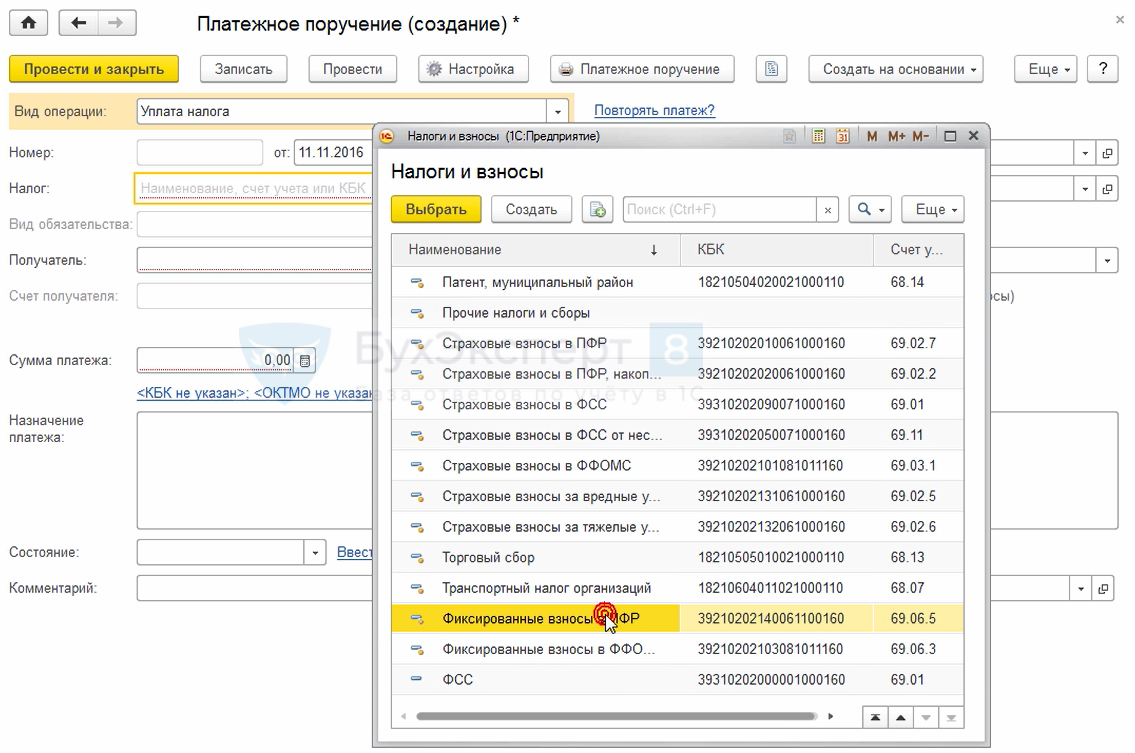

Нажмите кнопку Создать , выберите Вид операции — Уплата налога и затем в поле Налог выберите взносы для уплаты. Некоторые поля заполнятся автоматически, например, получатель. Другие заполните вручную, к примеру, сумму платежа.

Отчетность по взносам ИП

ИП не отчитывается в ИФНС по взносам за себя. Отчетность по взносам нужна, только если у него есть наемный персонал.

Также ИП не подает уведомление на уплату фиксированных взносов, которое сдается по иным бюджетным платежам с 2023 года. Сумма фиксированных взносов стандартна, а потому нет смысла уведомлять об этом.

Ответственность за неуплату взносов

Если ИП вовремя не заплатит взносы, налоговая применит к нему штрафные санкции — 20% от неперечисленной суммы. Если же докажут, что неуплата была умышленная, тогда штраф увеличат вдвое — 40%.

С 01.01.2023 применяется новое правило (п. 4 ст. 122 НК РФ) — штраф не назначают, если у ИП имеется положительное сальдо единого налогового счета, которого достаточно для полной или частичной уплаты взносов. Такое сальдо должно быть в наличии со дня, на который приходится установленный срок уплаты взносов, до дня принятия решения о привлечении к ответственности.

Также за каждый день просрочки начисляется пеня из расчета 1/300 ставки рефинансирования ЦБ.

Предприниматель пропустил на 93 дня срок уплаты фиксированных взносов за 2023 год. Ставка составляет 7,5%. Пеня будет:

45 842 * 1/300 * 7,5% * 93 = 1 065,83 руб.

Если ИФНС потребует ИП заплатить задолженность по страховым взносам, а он проигнорирует это требование, налоговики могут заблокировать расчетный счет предпринимателя. И разблокируют его только после того, когда задолженность будет погашена.

Запомните

- ИП платит взносы с момента регистрации до даты снятия с учета.

- Взносы ИП делятся на фиксированную и процентную части. Если работа не ведется, ИП платит только фиксированную часть. Если ведется — зависит от размера полученного дохода.

- Фиксированные взносы определяют на каждый год — в 2023 года они равны 45 842 руб. Если ИП был зарегистрирован неполный год, взносы считают пропорционально отработанному периоду.

- Процентные взносы считают как 1% с доходов, превышающих 300 000 руб. База для расчета зависит от режима налогообложения.

- ИП платит взносы в ИФНС по месту регистрации.

- Срок перечисления фиксированных взносов — до 31 декабря текущего года, процентной части — до 1 июля года после отчетного.

- Отчетность по взносам за себя ИП не подает.

- При неуплате взносов ИП штрафуют на 20% от суммы неуплаченных взносов, а если докажут, что их не заплатили умышленно — на 40%.

- Если у ИП есть положительное сальдо на ЕНС, и его достаточно для уплаты взносов, то штраф не назначают. Это сальдо должно быть в наличии со дня, на который приходится установленный срок уплаты взносов, до дня принятия решения о привлечении к ответственности.

- При неуплате взносов начисляется пеня из расчета 1/300 ставки рефинансирования.

- Если ИП не выполнит требование ИФНС по уплате взносов, инспекторы заблокируют расчетный счет предпринимателя до погашения задолженности.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Как заполнить и сдать персонифицированные сведения о физлицахС 2023 года работодатели должны заполнять новую отчетную форму —.

- ЕФС-1 Раздел 1 Подраздел 1.3 — порядок и образец заполненияПодраздел 1.3 Раздела 1 в новой форме ЕФС-1 — специфический.

- Проводки по ЕНП с 2023 годаВведение системы единого налогового платежа (ЕНП) в 2023 году повлекло.

- Пониженные тарифы страховых взносов в 2023 годуПониженные тарифы страховых взносов по-прежнему предусмотрены для некоторых групп страхователей.

Оцените публикацию

(5 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Обсуждение (6)

sukhocheva Подписчик БухЭксперт8 :

Если перечислять фиксированные страховые взносы ИП за себя равномерно в течение года, например поквартально, можно уменьшить размер авансового платежа налога УСН 6% в квартале, когда была произведена уплата (в 1, 2 и 3) или только в 4 квартале, так как налоговая 31.12.2023 г. спишет эту сумму?

Демашева Мария Сотрудник БухЭксперт8 :

Срок уплаты СВ за 2023 — 09.01.2024 и 01.07.2024.

Если ничего не делать, то уменьшить на эти СВ, даже если они уплачены в 2023, можно УСН в 1 кв 2024 и в 3 кв 2024 т.е. по сроку платежа.

Если хотите досрочно в 2023 заплатить и в 2023-м же уменьшить УСН, то надо подавать Заявление о зачете переплаты.

Его надо подать до окончания квартала, в котором нужен зачет СВ в счет УСН. Например, за 2 кв — не позднее 30.06.2023. Оптимально за несколько дней, чтобы Заявление успели обработать и не было отказа со стороны ИФНС.

И сохранить эту переплаты в сальдо ЕНС до 09.01.2024 и до 01.07.2024. Подробнее

Уменьшение УСН и ПСН на страховые взносы досрочно с 2023 года в 1С

.

sukhocheva Подписчик БухЭксперт8 :

В каком периоде можно уменьшить сумму налога (УСН 6%) при уплате 1% свыше 300000 рублей, в квартале когда произведена уплата или во втором квартале 2024 г., так как срок уплаты налога до 1.07.2024 г., значит день зачета налога 30.06.2024 г.? Или же если 1% платить в течение 2023 г., так как уже есть превышение, можно ли зачесть в том квартале, когда была произведена уплата?

Демашева Мария Сотрудник БухЭксперт8 :

Уменьшить УСН можно только на начисленные взносы.

Если доход уже превысил 300 тыс., например, во 2-м кв 2023. Можно досрочно уплатить СВ за 2023, срок у которых 01.07.2024.

Подать Заявление о зачете переплаты до окончания 2 кв.

Тогда можно досрочно зачесть. Подробнее

Уменьшение УСН и ПСН на страховые взносы досрочно с 2023 года в 1С

.

sukhocheva Подписчик БухЭксперт8 :

09.01.2023 г. уплачены страховые взносы за себя и с превышения 1% за 2022 год. Можно было их учесть в 1 квартале 2023 года или тоже нужно подавать заявление о зачете? И еще подскажите пожалуйста на какой КБК платить СВ и УСН 18201061201010000510 или 18210501011011000110, если принято решение в 2023 году платить платежками без подачи уведомлений?

Демашева Мария Сотрудник БухЭксперт8 :

Страховые взносы за себя и с превышения 1% за 2022 год — спок уплаты по ним 03.07.2023.

Если надо досрочно учесть, то надо подавать Заявление о зачете в 1кв или во 2 кв 2023.

Если его не подавать вообще, то автоматически взносы учтутся по итогам 3 кв 2023. Подробно здесь

Как ИП и организации уменьшать УСН на страховые взносы с 2023 в 1С Бухгалтерия

.