Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Лимит выручки при УСН в 2023 году для ИП РБ». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Преимущество налога на профдоход в том, что в него включены взносы в ФСЗН, дополнительно платить их не придется. Плательщику не нужно вести бухучет, подавать декларации — это тоже должно упростить жизнь.

Лимиты по доходам на УСН в 2022 г.

Лимит по доходам власти ежегодно индексируют на коэффициен-дефлятор. На 2022 г. он составил 1,096. Что это значит? Предельный доход, который прописан в Налоговом кодексе, – 200 млн. рублей, умножаем на коэффициент. Итого получим максимальный доход на 2022 г. – 219 200 000 рублей (200 млн. руб. × 1,096).

Промежуточный проиндексированный лимит составляет 164 400 000 рублей (150 млн. руб. × 1,096). Если годовой доход упрощенца не превысил 164 400 000 рублей, ставки по УСН – стандартные. Конкретные тарифы смотрите в отдельном разделе статьи.

Что такое валовая выручка?

При доходе от 164 400 000 рублей до 219 200 000 рублей, придется платить по повышенным ставкам.

Если доход перевалил за 219 200 000 рублей, упрощенец теряет право на УСН.

Если организация уже работает и хочет перейти на УСН, она должна учитывать еще один лимит дохода. Для перехода с 2022 г. на УСН организация должна уложиться в лимит за 9 месяцев, который составил 116 100 000 рублей (112 500 000 р × 1,032).

Как «упрощенцу» подготовиться к изменениям 2023 года?

Основное, что нужно сделать уже в декабре – это провести сверку расчетов с ИФНС, так как при переходе на ЕНП наверняка будут ошибки, которые в новом году исправить будет сложнее. Дело в том, что на конец декабря у каждого юридического лица и ИП есть дебетовое и кредитовое сальдо по каждому налогу. На 1 января они будут объединены, а общая сумма станет входящим остатком на едином налоговом счете налогоплательщика.

Еще один важный момент – нужно составить план экономических показателей. Если есть вероятность, что доходы превысят максимально возможную сумму, позволяющую применять УСН, то лучше перейти на общую систему с начала года. «Предупрежден – значит, вооружен». Зная все изменения, которые ожидают в новом году, можно построить планы и вовремя предпринять меры.

Как было. До конца 2020 года лимит по доходам для УСН — 150 млн рублей. Если в течение года в каком-либо квартале доходы перевалят за отметку в 150 млн, организация или предприниматель с начала того же квартала теряют право на УСН и переходят на общий режим.

У организаций, которые еще только собираются переходить на УСН, доходы за 9 месяцев года, предшествующего переходу, не должны быть больше 112,5 млн руб. В противном случае перейти на упрощенку не получится.

Что меняется. С 2021 года можно будет превысить лимит и не слететь с упрощенки. Если доходы перевалили за 154,8 млн руб. (Приказ Минэкономразвития РФ от 30 октября 2020 г. № 720) но не превысили 200 млн, упрощенец остается на спецрежиме, но ставка налога для него повышается:

- для УСН «Доходы» ставка поднимается с 6 до 8%;

- для УСН «Доходы минус расходы» — с 15 до 20%.

Подоходный налог для нарушителей — 26%

Ставка подоходного налога с физических лиц устанавливается в размере 26% вместо 20% в отношении доходов:

- исчисленных в соответствии с законодательством налоговым органом исходя из сумм превышения расходов над доходами;

- при установлении контролирующим органом факта неправомерного неудержания и неперечисления в бюджет подоходного налога с физических лиц налоговым агентом;

- при установлении контролирующим органом факта регистрации в СККС суммы дохода в виде выигрыша (возвращенных несыгравших ставок) на физическое лицо, которому фактически выплата (перевод, перечисление) выигрыша (возвращенных несыгравших ставок) не осуществлялась.

Применение единого налога будет урезано

В 2023 году чиновники намерены сократить количество видов деятельности, по которым индивидуальные предприниматели могут работать на едином налоге. Это предусмотрено проектом изменений в Налоговый кодекс.

Со следующего года единый налог хотят отменить для ИП по многим видам деятельности:

- техобслуживание и ремонт автомобилей и мотоциклов;

- производство одежды, обуви, готовых текстильных изделий (кроме одежды), производство ковров и ковровых изделий, стирка, химическая чистка и окрашивание текстильных и меховых изделий;

- предоставление услуг парикмахерскими и салонами красоты;

- деятельность грузового речного транспорта, деятельность грузового автомобильного транспорта;

- общее строительство зданий, специальные строительные работы;

- медицинская, в том числе стоматологическая, практика, прочая деятельность по охране здоровья;

- деятельность по чистке и уборке, деятельность, способствующая выращиванию сельскохозяйственных культур и разведению животных, предоставление соцуслуг без обеспечения проживания;

- сдача в аренду помещений, машино-мест (кроме предоставления мест для краткосрочного проживания).

Напомним, в 2023 году также решено существенно поднять единый налог для индивидуальных предпринимателей и физлиц, которые работают без ИП. К примеру, для репетиторов в Минске — с 82 до 164 рублей месяц, а для строителей — с 292 до 438 рублей.

Измененные сроки сдачи декларации и уплаты налогов

Установлены новые единые крайние сроки:

- для сдачи отчетности – до 25 числа;

- для уплаты большинства налогов – до 28 числа месяца, следующего за проведшим периодом.

Отсюда следует, что те, кто применяет УСН в 2023 г., должны будут платить:

- авансы – до 28 числа месяца, следующего после закончившегося квартала;

- годовой налог – до 28.03 (организации) и до 28.04 (ИП).

Крайние сроки сдачи декларации по УСН будут следующими:

- до 25.03 (для организаций);

- до 25.04 (для ИП).

Лимиты УСН 2023(и 2022) года

Представлены лимиты нарастающим итогом за календарный год.

| до 100 | до 188,5 до 164,4 в 2022 | 0-6% (доходы) |

| 0-15% (доходы-расходы) | ||

| Если компания соблюдает эти лимиты, то для неё действуют ставки установленные регионом. Они часто зависят от вида деятельности. Предусмотрены налоговые каникулы для ИП и Организаций — ставка 0%. Посмотреть их ниже можно для каждого региона. | ||

| 100-130 | 188,5-251,4 164,4-219,2 в 2022 | 8% (доходы) |

| 20% (доходы-расходы) | ||

| Не так давно ввели новое правило. Если компания немного нарушает лимиты по УСН, то предусмотрен переходный период с повышенными ставками. При чем применять такие ставки следует начиная с того квартала когда произошло превышение. Т.е. если лимиты превышены 15 мая, компания переходит на ставки 8 или 15% с 1 апреля. | ||

| свыше 130 | свыше 251,4 свыше 219,2 в 2022 | Переход на ОСНО |

| Есть также лимит остаточной стоимости основных средств — 150 млн. При превышении этих лимитов компания должна самостоятельно перейти на ОСНО, начиная с квартала когда были нарушены лимиты. Уведомление нужно подать в течение 15 дней после окончания такого квартала. Т.е. если лимиты превышены 15 мая, компания переходит на ОСНО с 1 апреля. |

Как воспользоваться налоговыми вычетами

Налоговый кодекс в статье 209-212 предусматривает способы, с помощью которых ты можешь уменьшить подоходный налог к уплате – налоговые вычеты.

Стандартный налоговый вычет в размере 135 белорусских рублей в месяц индивидуальные предприниматели могут применять при отсутствии места основной работы и при условии, что разница между доходами и расходами не превышает 2452 белорусских рублей в квартал.

Стандартный вычет в размере 40 белорусских рублей в месяц могут применять ИП, имеющие одного ребенка до 18 лет и/или иждивенца (на каждого иждивенца), 75 белорусских рублей в месяц для индивидуальных предпринимателей, имеющих двое и более детей до 18 лет или детей-инвалидов до 18 лет. Для отдельных категорий плательщиков (например, инвалиды 1 и 2 группы, Закон «О ветеранах» 17.04.1992 №1594-ХII) – 190 белорусских рублей в месяц.

Социальные вычеты применяют:

– при оплате своего (лиц, состоящих с индивидуальным предпринимателем в отношениях близкого родства) первого высшего, первого среднего специального или первого профессионально-технического образования в сумме оплаты;

– по договорам добровольного страхования жизни и дополнительной пенсии на срок не менее 3 лет, а также договорам добровольного страхования медицинских расходов в сумме страховых взносов (в том числе в интересах лиц, состоящих с индивидуальным предпринимателем в отношениях близкого родства).

Имущественные налоговые вычеты предусмотрены для индивидуального предпринимателя и членов его семьи, зарегистрированных как нуждающиеся в улучшении условий жилья в сумме расходов на постройку/покупку одноквартирного жилого дома или квартиры.

Все вычеты применяются при отсутствии основного места работы. Важно помнить, что если в налоговом периоде вычеты не предоставлялись или были использованы не полностью, то неиспользованные суммы переносятся на последующие налоговые периоды до полного их использования (кроме стандартных налоговых вычетов).

Ставки УСН с 1 января 2022 года

Установлены следующие лимиты для УСН в 2022 году:

- максимальная валовая выручка нарастающим итогом за 9 месяцев – до 1 612 500 белорусских рублей (на 2021 это 1 623 479);

- количество персонала – максимум 50 человек, та же норма – максимум 50 человек – действует для вновь зарегистрированных юридических лиц с 01.01.2022 года.

Объект налогообложения

Ставка, действующая с 2022 года, %

Ставка, действующая до 2022 года, %

Стоимость безвозмездно полученных товаров

(работ, услуг), денежных средств

Валовая выручка при УСН с НДС

Обновление в особенностях налогового учета

Налоговые изменения в законодательстве для ИП в Беларуси коснулись и порядка ведения отчетности. В 2022 году Организации, не превысившие численность 15 человек, размер валовой выручки которых нарастающим итогом с начала года не превышает 817 520 белорусских рублей, и индивидуальные предприниматели вправе с начала налогового периода вести учет в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.

Организации, которые остаются на общей системе, продолжат заполнять отчетность на общих основаниях, это касается и целей организации учета, не попавшего в книгу поступлений и расходов.

Организации и индивидуальные предприниматели могут уплачивать налоги двумя способами в зависимости от выбранного метода отражения выручки:

- по принципу начисления;

- по факту поступления денег на расчетный счет за отгруженные (выполненные, оказанные) товары (работы, услуги) до дня либо в день оплаты (принцип оплаты)

Сам себе бухгалтер: упрощенная система налогообложения для ИП

Нет, если выручка в течение календарного года не превысила 168 900, ИП не платит подоходный налог. Однако это не значит, что отменяются все налоги полностью. Патентные сборы, утилизационный сбор и экологический сбор платить все равно придется. По ссылке вы найдете полный список налогов, сборов (пошлин), в отношении которых сохраняется общий порядок исчисления и уплаты. Это, например, государственные и патентные пошлины, консульский, гербовый и оффшорный сборы и пр.

Перейти на УСН можно со следующего календарного года (с момента государственной регистрации). Для этого необходимо подать уведомление в налоговую инспекцию с 1 октября до 31 декабря (в течение 20 рабочих дней со дня государственной регистрации ИП). Обратите внимание, что, если размер валовой выручки за первые девять месяцев текущего года ПРЕВЫШАЕТ 126 700 белорусских рублей, переход на УСН невозможен.

Индивидуальные предприниматели, прошедшие государственную регистрацию в году, в котором они претендуют на применение упрощенной системы, вправе применять упрощенную систему, начиная со дня их государственной регистрации. Для этого нужно в течение 20 рабочих дней со дня государственной регистрации подать в налоговую по месту постановки на учет уведомление о переходе на упрощенную систему. Форму уведомления о переходе на упрощенную систему можно скачать тут.

Налоговым периодом налога при упрощенной системе признается календарный год.

Отчетным периодом по налогу при упрощенной системе признается:

- календарный месяц – для индивидуальных предпринимателей, применяющих упрощенную систему с уплатой ндс ежемесячно;

- календарный квартал – для индивидуальных предпринимателей, применяющих упрощенную систему без уплаты налога на добавленную стоимость либо с уплатой налога на добавленную стоимость ежеквартально.

Уплата налога при упрощенной системе производится не позднее 22-го числа месяца, следующего за истекшим отчетным периодом. Декларацию же нужно предоставить не позднее 20-го числа месяца, следующего за истекшим отчетным периодом.

ОБРАТИТЕ ВНИМАНИЕ: ЧАСТО ВСТРЕЧАЮЩИЕСЯ ОШИБКИ И ОСОБЕННОСТИ ОТЧЕТНОСТИ ПРИ УСН

Партнёр адвокатского бюро “Сысуев, Бондарь, Храпуцкий СБХ” Анастасия Малахова:

- Налоговым кодексом установлены условия, при которых УСН применять нельзя (п. 5 ст. 286 НК РБ). Например, нельзя применять УСН, если организация реализует имущественные права на средства индивидуализации участников гражданского оборота, например, товарные знаки (пп. 5.1.2-1 п. 5 ст. 286 НК). Не вправе применять УСН организации, являющиеся участниками холдинга (абз. 2 пп. 5.6 п. 5 ст. 286 НК), а также коммерческие организации, более 25 % акций (долей в уставном фонде) которых принадлежит одной или в совокупности нескольким другим организациям (пп. 5.7 п. 5 ст. 286 НК).

- Налоговым кодексом установлены основания (п. 6 ст. 286 НК РБ), когда организация обязана прекратить применять УСН и перейти на уплату налогов в общем порядке. Например, если численность работников в среднем за период с начала года по отчетный период включительно превысила 100 человек или валовая выручка организации нарастающим итогом в течение календарного года превысила соответственно 1 542 600 белорусских рублей. Важно не допускать нарушения указанных выше условий.

- Чтобы не допустить необоснованного применения УСН, важно соблюдать период, с которого применения УСН необходимо прекратить, а также последующий срок, в течение которого УСН не может применяться. Например, если организация перешла после 1 января календарного года на общий порядок налогообложения, то она не вправе в следующем календарном году применять УСН (п. 7 ст. 286). Исключение установлено только для организаций, которые заявили о применении УСН, но так и не начали ее применять п. 5 ст. 287 НК.

- Правила определения валовой выручки как объекта налогообложения УСН установлены в ст. 288 НК. На практике возникают вопросы по составу учитываемых для УСН внереализационных доходов и порядке их учета. Не все доходы, которые относятся ко внереализационным для целей уплаты налога на прибыль, облагаются УСН, в отношении отдельных внереализационных доходов сохраняется общий порядок уплаты налога на прибыль (ч. 7 п. 2 ст. 288, пп. 3.10 п. 3 ст. 286 НК).

- По общему правилу организации, применяющие УСН, со средней численностью работников не более 15 человек и размером валовой выручки не более 410 000 белорусских рублей, а также ИП вправе вести учет в книге учета доходов и расходов (п. 1 ст. 291 НК). Такие организации вправе не вести бухгалтерский учет и отчетность. Однако это не всегда удобно. Так, при выплате дивидендов возникает вопрос о том, как рассчитать прибыль. У организаций, ведущих учет в Книге, и применяющих УСН с НДС, возникают вопросы по моменту исчисления и принятия к вычету НДС.

Новый специальный налоговый режим (АУСН) для малого бизнеса будут «обкатывать» в тестовом режиме с 1 июля 2022 года – в Москве, Московской и Калужской областях, а также в Татарстане.

АУСН подходит компаниям и ИП с доходом не более 60 млн руб. с начала года и численностью работников не более пяти человек.

Что же касается ставок налога, то они такие:

- 8 процентов – «доходы»;

- 20 процентов – «доходы минус расходы».

Источник: myunidom.ru

Спектр режимов налогообложения

В Узбекистане сформировалась особенная категория «индивидуальный предприниматель», которая имеет сходство с cоответствующей категорией в других странах мира.Об индивидуальных предпринимателях и самозанятых гражданах в зарубежной практике при налогообложении доходов.

В последние годы во многих странах мира находит широкое распространение деятельность так называемых индивидуальных предпринимателей (ИП) и самозанятых.

Индивидуальный предприниматель обычно является физическим лицом, зарегистрированным в законодательном порядке и осуществляющим предпринимательскую деятельность без образования юридического лица.

Самозанятым признается физическое лицо, получающее доходы от предпринимательской деятельности, при осуществлении которой у лица отсутствует работодатель и им не осуществляется наем работников по трудовым договорам.

Как показывает практика, принципиальных различий между индивидуальным предпринимателем и самозанятым гражданином не имеется. В частных случаях самозанятые входят в категорию ИП и их деятельность подлежит налогообложению по соответствующему режиму. В основном, в развитых странах к самозанятым относятся фрилансеры, т.е. физические лица с определенной профессиональной квалификацией по утвержденному перечню профессий, а именно – врачи, юристы, преподаватели, научные сотрудники, исследователи и др. лица, работающие внештатно на контрактной основе.

В Узбекистане сформировалась особенная категория «индивидуальный предприниматель», которая имеет сходство с cоответствующей категорией в других странах мира (деятельность без образования юридического лица). В республике к индивидуальным предпринимателям нередко относят и самозанятых, в частности, при налогообложении доходов. Самозанятые самостоятельно и при личном трудовом участии оказывают услуги, выполняют работы с целью получения трудового дохода. При этом они не должны быть зарегистрированными в качестве индивидуальных предпринимателей, а также они не имеют право нанимать работников.

Изучение мирового опыта показывает, что во многих странах при выборе режима налогообложения не существует четкого разделения малых предприятий, индивидуальных предпринимателей и самозанятых лиц.

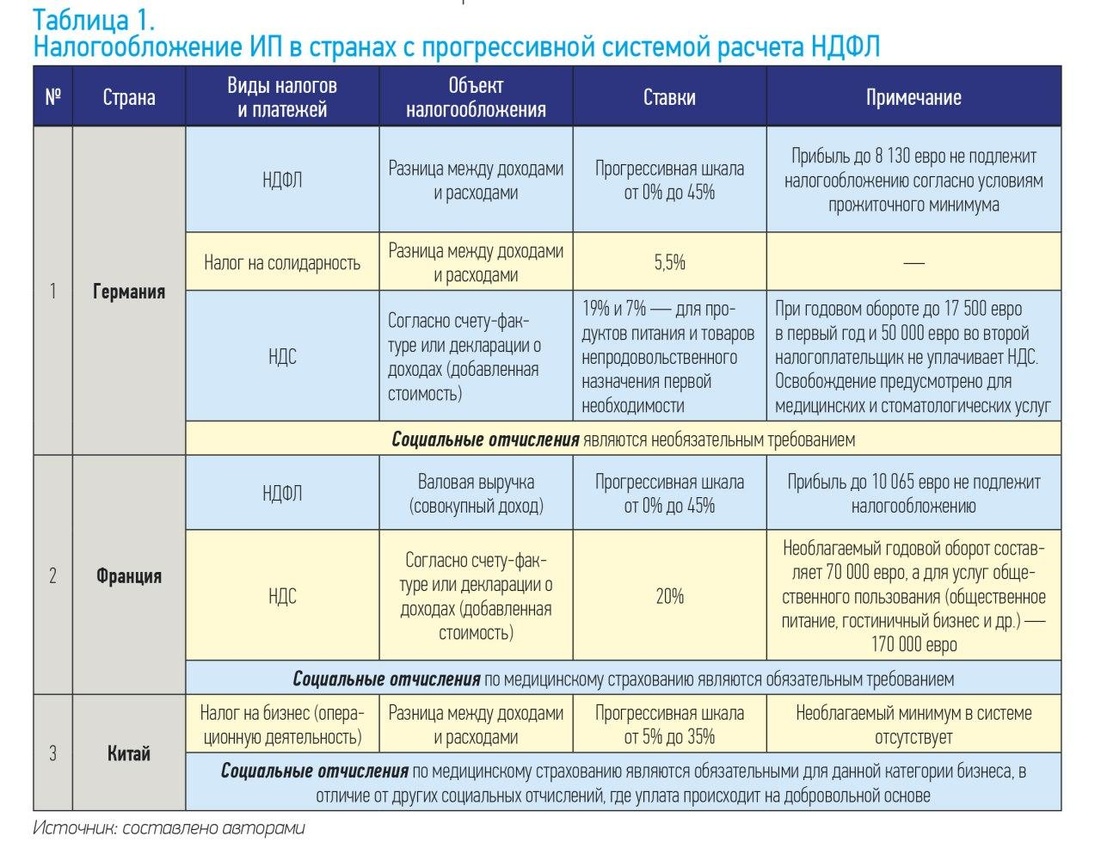

В странах с прогрессивной системой подоходного налога

В Германии прибыль индивидуальных предпринимателей облагается в соответствии с единой прогрессивной шкалой НДФЛ от 0% до 45% (табл. 1). Доход до 8 130 евро налогообложению не подлежит в соответствии с условием минимального годового прожиточного минимума. Наряду с этим, дополнительно предпринимателем уплачивается налог на солидарность в размере 5,5%.

Налогоплательщик не уплачивает НДС при годовом обороте до 17 500 евро в первый год и 50 000 евро во второй. Однако при превышении лимитов он обязан встать на учет в качестве плательщика налога на добавленную стоимость, стандартная ставка которого составляет 19% и пониженная в размере 7% для определенных видов деятельности (общественное питание, гостиничный бизнес, услуги культурных мероприятий и др.) Социальные отчисления не являются обязательными платежами и могут быть уплачены на добровольной основе.

С 2018 г. индивидуальные предприниматели во Франции, зарегистрированные в статусе микрофирмы, уплачивают так называемый налог с оборота в зависимости от рода деятельности: для услуг коммерческой направленности максимальный годовой оборот составляет 70 000 евро, а для услуг общественного пользования (общественное питание, гостиничный бизнес и др.) – 170 000 евро. Доходы облагаются по прогрессивной шкале НДФЛ от 0% до 45%, где необлагаемый минимум составляет 10 065 евро. В случае превышая вышеупомянутых критерий порога, ИП обязан встать на уплату НДС, единая ставка которого составляет 20%. Социальные отчисления по медицинскому страхованию являются обязательными платежами, вне зависимости от уровня годового оборота.

Восприятие деятельности ИП в Китае отличается от европейского понимания. Главным образом, доходы индивидуальных предпринимателей признаются в качестве дохода от операционной деятельности, наряду с доходами от операций с ценными бумагами, от прироста капитала, сдачи имущества в аренду и др. Налогообложение осуществляется по специальной прогрессивной шкале от 5% до 35%.

Стоит отметить, что необлагаемый минимум в системе налогообложения отсутствует. Взносы в пользу медицинского страхования являются обязательными для данной категории бизнеса, в отличие от других социальных отчислений, где уплата происходит на добровольной основе. В отличие от европейских стран, доходы ИП не облагаются НДС, независимо от размера оборота.

В рассмотренных странах с прогрессивной шкалой подоходного налога для индивидуальных предпринимателей действует примерно одинаковая система налогообложения. В то же время в Германии и Франции, кроме НДФЛ, для ИП действует еще и НДС, а в КНР данный налог для этой категории налогоплательщиков не исчисляется. Самая высокая шкала НДФЛ действует в Германии (до 45%), низкая – в КНР (до 35%). В Германии и во Франции при исчислении НДФЛ используется необлагаемый минимум, а в Китае он отсутствует. Социальные отчисления в Германии являются не обязательными, а в Китае – обязательными.

В странах с плоской шкалой налогообложения

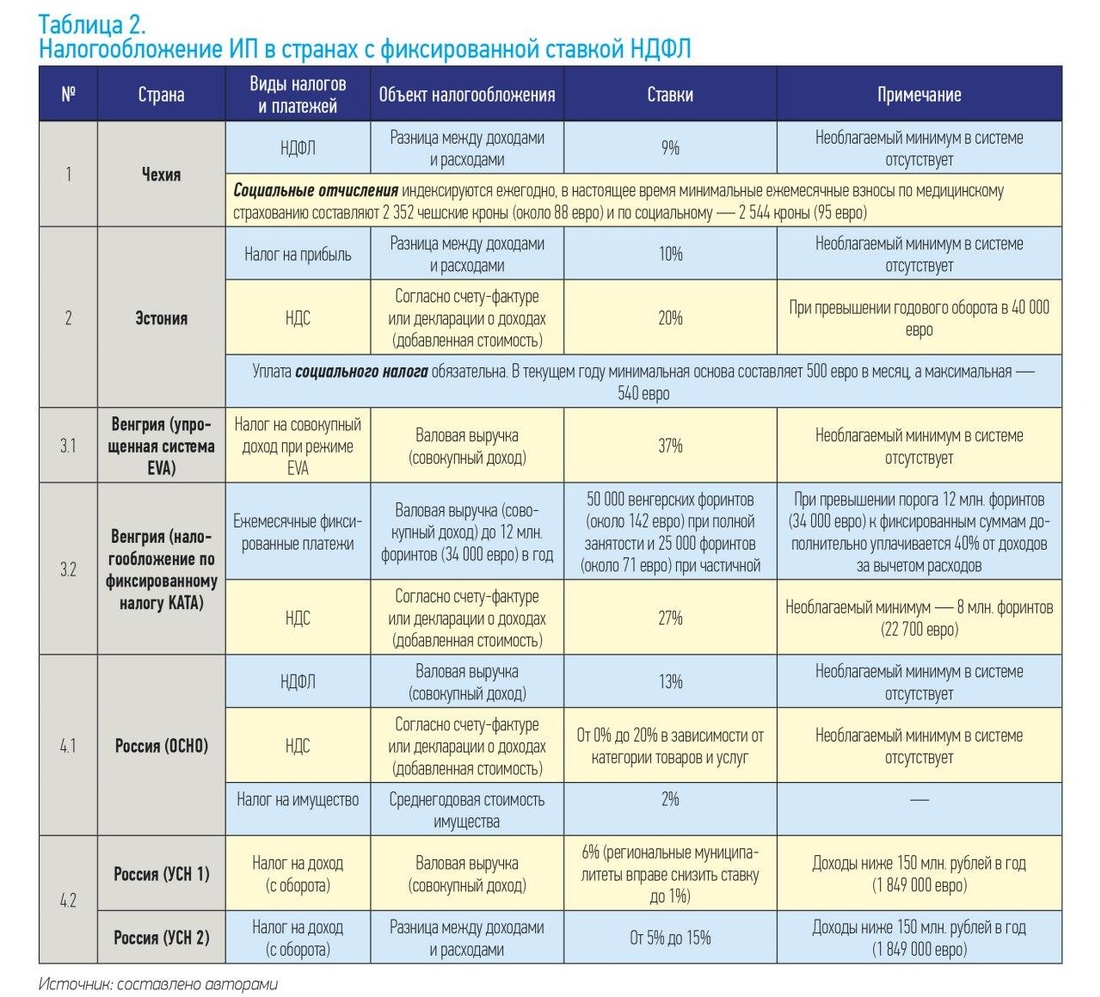

Теперь рассмотрим механизм налогообложения индивидуальных предпринимателей в странах, в которых действует плоская шкала подоходного налога (табл. 2).

В Чехии доходы (за вычетом расходов) индивидуальных предпринимателей облагаются налогом на доходы физических лиц по пониженной ставке в размере 9%. Необлагаемый минимум не предписан налогообложением. Обязательного требования уплаты НДС при определенном обороте по аналогу других европейских стран в Чехии не предусмотрено.

Однако у ИП есть право встать на учет и уплату НДС на добровольной основе для возможности применения регламентируемых льгот и вычетов. Отчисления по медицинскому и социальному страхованию являются обязательными при превышении дохода в 67 756 чешских крон (около 2 540 евро). Выплаты индексируются ежегодно. В настоящее время минимальные ежемесячные взносы по медицинскому страхованию составляют 2 352 чешских кроны (около 88 евро) и по социальному – 2 544 кроны (95 евро).

В Эстонии прибыль (доходы за вычетом расходов) индивидуальных предпринимателей облагается по единой ставке в 10%. Как и в Чехии, необлагаемый минимальный порог по обороту не предусмотрен режимом налогообложения. Однако применяются определенные вычеты от налогооблагаемой базы для отдельных видов деятельности (например, для сельхозпроизводителей).

При превышении годового порога в 40 000 евро ИП обязан встать на учет и платить НДС при стандартной ставке в 20%. Уплата социального налога для индивидуальных предпринимателей является обязательной. При этом существуют минимальный и максимальный пороги, индексируемые на ежегодной основе. В текущем году минимальный порог составляет 500 евро в месяц, а максимальный – 540 евро.

В Венгрии действует несколько режимов налогообложения деятельности индивидуальных предпринимателей:

- По упрощенной системе (EVA – Simplified Entrepreneurial Tax): совокупный доход за вычетом соответствующих расходов не превышает 30 млн. форинтов. В этом режиме общая ставка налога довольно высокая и составляет 37%. При этом данная система (высокая ставка) включает обязательства по другим налогам (НДС, налог на прибыль, НДФЛ и др.).

- Налогообложение по фиксированному налогу (KATA – fixed-rate tax of low tax bracket enterprises): при годовом лимите до 12 млн. форинтов (34 000 евро) ежемесячный фиксированный обязательный платеж в среднем составляет 50 000 венгерских форинтов (около 142 евро) при полной занятости и 25 000 форинтов (около 71 евро) при частичной. При превышении порога к фиксированным суммам дополнительно уплачивается 40% от доходов за вычетом расходов. Необлагаемый минимум по учету и уплате по НДС при данном режиме составляет 8 млн. форинтов в год (около 22 700 евро). Сумма социальных отчислений включена в фиксированные платежи.

- Вариант налогообложения по общему режиму, который включает в себя все регламентируемые налоги за предпринимательскую деятельность. Предприниматели уплачивают налог на прибыль как разницу между общим доходом и фиксированной суммой расходов, при которой средняя сумма вычетов может составлять до 40% от валовой выручки. Для определенных видов деятельности, включая сельское хозяйство, строительство, такси и другие услуги общественного пользования, вычеты могут быть максимизированы до 90% от налогооблагаемой базы. Стандартная ставка при данном режиме составляет 9%. Помимо налога на прибыль предприниматель начисляет и уплачивает сумму НДФЛ в размере 15%.

Дополнительно у ИП имеются обязательства по уплате местного налога за предпринимательскую деятельность, где ставка варьируется от 0% до 2% от совокупного дохода в зависимости от правил юрисдикции муниципалитета. Система не предусматривает исключения по уплате НДС, независимо от уровня оборота, вида деятельности и др. Общая ставка составляет 27%. В то же время действуют пониженные ставки 18% (молочные продукты, кукуруза, мука и некоторые коммерческие услуги) и 5% (медицинские услуги и оборудование, книги, журналы и прочее). ИП обязаны уплачивать социальные отчисления в пользу медицинского страхования и занятости в размере 8,5% от валовой выручки и 10% в Пенсионный фонд.

В Российской Федерации налоговая система для индивидуальных предпринимателей предусматривает 6 режимов.

- ОСНО (общая система налогообложения). Доходы ИП облагаются при ставке в 13%. Дополнительно производятся расчет и уплата в зависимости от категории товаров и услуг по НДС от 0% до 20% и налог на имущество от среднегодовой стоимости до 2%.

- УСН (упрощенная система налогообложения). При данном режиме действуют 2 варианта:

- По налогооблагаемой базе в качестве совокупного дохода ставка составляет 6%. Однако региональные муниципалитеты вправе снизить ставку до 1%;

- При расчете налогооблагаемой базы как разницы между совокупным доходом и соответствующими расходами ставка варьируется от 5% до 15% в зависимости от решений местных властей.

- Для сельхозпроизводителей применяется режим ЕНСХ (единый сельскохозяйственный налог). Разница между доходами и расходами облагается по единой ставке 6%. С 1 января 2019 г. предприниматели данной категории стали налогоплательщиками НДС в размере 20%.

- ЕНВД (единый налог на вмененный доход) для ИП определенных видов деятельности представляет собой особый режим, который, по сути, заменяет основные налоги: а именно – НДФЛ, НДС и налог на имущество. Базовый уровень доходности устанавливается государством, а ставка определяется местными властями в диапазоне от 7,5% до 15%.

- ПСН (патентная система налогообложения) предназначена для ИП согласно соответствующему классификатору, с доходами ниже 60 млн. рублей в год. Налогооблагаемая база по аналогу ЕНВД устанавливается государством, а стандартная ставка составляет 6% (может быть снижена до 0% для отдельных территорий – Крым и Севастополь).

- НПД, или налог с профессионального дохода, облагает деятельность самозанятых (без права найма работников), оказывающих услуги и реализующих товары собственного производства, с доходами до 2,4 млн. рублей в год (29 600 евро). Базой налогообложения является валовая выручка. Предусмотрены 2 вида ставок: 4%, если клиентом является физическое лицо, и 6% – юридическое лицо (организация).

Таким образом, в странах с фиксированными ставками подоходного налога сложились определенные особенности налогообложения для индивидуальных предпринимателей.

Так, в Чехии и Российской Федерации предприниматели уплачивают НДФЛ (с разницы между доходами и расходами), Эстонии – налог на прибыль (с разницы между доходами и расходами) и НДС, Венгрии – налог на совокупный доход (валовая выручка), или ежемесячные фиксированные платежи. Кроме того, законодательством Венгрии и России предоставляется возможность выбора одного режима налогообложения из нескольких вариантов. В Венгрии таких вариантов 2 (в зависимости от размера валовой выручки), а в России – 6 вариантов (НДФЛ с совокупного дохода, НДС и налог на имущество, налог с совокупного оборота, налог на разницу между доходами и расходами).

В Чехии и Эстонии необлагаемый минимум при исчислении налога отсутствует. В Венгрии в условиях действия первого режима (налог с валовой выручки, или совокупного дохода) необлагаемый минимум не используется, а при втором варианте (ежемесячный фиксированный платеж и НДС) – используется. В Чехии, Эстонии и Российской Федерации индивидуальные предприниматели обязаны уплачивать, кроме налога, еще и социальные отчисления.

Сходства и различия

Таким образом, в исследуемых странах с прогрессивной шкалой подоходного налога для индивидуальных предпринимателей действует сходная система налогообложения. В то же время налогоплательщики Германии и Франции, кроме НДФЛ, уплачивают НДС, а в КНР данный налог в этой сфере не исчисляется. Самая высокая ставка НДФЛ действует в Германии, а самая низкая – в КНР. В Германии и Франции при исчислении НДФЛ используется необлагаемый минимум, а в Китае этот механизм не используется. Социальные отчисления в Германии являются не обязательными, а в Китае – обязательными.

В странах с фиксированной ставкой подоходного налога, как правило, индивидуальным предприятиям предоставляется выбор на применение либо налога с валовой выручки, либо действуют ежемесячные фиксированные платежи (Венгрия и Российская Федерация). Также существует порог дохода, в случае превышения которого действует более высокая ставка налогообложения. Необлагаемый минимум налогообложения, как правило, не используется. В этих странах сумма социального налога либо включена в фиксированный налог, либо исчисляется отдельно, в зависимости от выбранного режима налогообложения.

В заключение необходимо отметить, что для Узбекистана, который использует фиксированную ставку подоходного налога, наибольшую привлекательность в будущем может иметь использование порога дохода, в случае превышения которого будет действовать более высокая ставка налога. Введение необлагаемого минимума в настоящее время также не целесообразно, так как сама ставка НДФЛ и фиксированной суммы подоходного налога установлена на низком уровне. Что касается обязательного использования социального налога, то в перспективе это требование следует сделать обязательным для всех индивидуальных предпринимателей и самозанятых.

Сергей Воронин, Дарья Угай, Институт бюджетно-налоговых исследований

при Министерстве финансов Республики Узбекистан

Экономическое обозрение №9 (249) 2020

Источник: review.uz

CENTER FOR ECONOMIC RESEARCH

Индивидуальный предприниматель обычно является физическим лицом, зарегистрированным в законодательном порядке и осуществляющим предпринимательскую деятельность без образования юридического лица.

Самозанятым признается физическое лицо, получающее доходы от предпринимательской деятельности, при осуществлении которой у лица отсутствует работодатель и им не осуществляется наем работников по трудовым договорам.

Как показывает практика, принципиальных различий между индивидуальным предпринимателем и самозанятым гражданином не имеется. В частных случаях самозанятые входят в категорию ИП и их деятельность подлежит налогообложению по соответствующему режиму. В основном, в развитых странах к самозанятым относятся фрилансеры, т.е. физические лица с определенной профессиональной квалификацией по утвержденному перечню профессий, а именно – врачи, юристы, преподаватели, научные сотрудники, исследователи и др. лица, работающие внештатно на контрактной основе.

В Узбекистане сформировалась особенная категория «индивидуальный предприниматель», которая имеет сходство с cоответствующей категорией в других странах мира (деятельность без образования юридического лица). В республике к индивидуальным предпринимателям нередко относят и самозанятых, в частности, при налогообложении доходов. Самозанятые самостоятельно и при личном трудовом участии оказывают услуги, выполняют работы с целью получения трудового дохода. При этом они не должны быть зарегистрированными в качестве индивидуальных предпринимателей, а также они не имеют право нанимать работников.

Изучение мирового опыта показывает, что во многих странах при выборе режима налогообложения не существует четкого разделения малых предприятий, индивидуальных предпринимателей и самозанятых лиц.

В странах с прогрессивной системой подоходного налога

В Германии прибыль индивидуальных предпринимателей облагается в соответствии с единой прогрессивной шкалой НДФЛ от 0% до 45% (табл. 1). Доход до 8 130 евро налогообложению не подлежит в соответствии с условием минимального годового прожиточного минимума. Наряду с этим, дополнительно предпринимателем уплачивается налог на солидарность в размере 5,5%.

Налогоплательщик не уплачивает НДС при годовом обороте до 17 500 евро в первый год и 50 000 евро во второй. Однако при превышении лимитов он обязан встать на учет в качестве плательщика налога на добавленную стоимость, стандартная ставка которого составляет 19% и пониженная в размере 7% для определенных видов деятельности (общественное питание, гостиничный бизнес, услуги культурных мероприятий и др.) Социальные отчисления не являются обязательными платежами и могут быть уплачены на добровольной основе.

С 2018 г. индивидуальные предприниматели во Франции, зарегистрированные в статусе микрофирмы, уплачивают так называемый налог с оборота в зависимости от рода деятельности: для услуг коммерческой направленности максимальный годовой оборот составляет 70 000 евро, а для услуг общественного пользования (общественное питание, гостиничный бизнес и др.) – 170 000 евро. Доходы облагаются по прогрессивной шкале НДФЛ от 0% до 45%, где необлагаемый минимум составляет 10 065 евро. В случае превышая вышеупомянутых критерий порога, ИП обязан встать на уплату НДС, единая ставка которого составляет 20%. Социальные отчисления по медицинскому страхованию являются обязательными платежами, вне зависимости от уровня годового оборота.

Восприятие деятельности ИП в Китае отличается от европейского понимания. Главным образом, доходы индивидуальных предпринимателей признаются в качестве дохода от операционной деятельности, наряду с доходами от операций с ценными бумагами, от прироста капитала, сдачи имущества в аренду и др. Налогообложение осуществляется по специальной прогрессивной шкале от 5% до 35%.

Стоит отметить, что необлагаемый минимум в системе налогообложения отсутствует. Взносы в пользу медицинского страхования являются обязательными для данной категории бизнеса, в отличие от других социальных отчислений, где уплата происходит на добровольной основе. В отличие от европейских стран, доходы ИП не облагаются НДС, независимо от размера оборота.

В рассмотренных странах с прогрессивной шкалой подоходного налога для индивидуальных предпринимателей действует примерно одинаковая система налогообложения. В то же время в Германии и Франции, кроме НДФЛ, для ИП действует еще и НДС, а в КНР данный налог для этой категории налогоплательщиков не исчисляется. Самая высокая шкала НДФЛ действует в Германии (до 45%), низкая – в КНР (до 35%). В Германии и во Франции при исчислении НДФЛ используется необлагаемый минимум, а в Китае он отсутствует. Социальные отчисления в Германии являются не обязательными, а в Китае – обязательными.

В странах с плоской шкалой налогообложения

Теперь рассмотрим механизм налогообложения индивидуальных предпринимателей в странах, в которых действует плоская шкала подоходного налога (табл. 2).

В Чехии доходы (за вычетом расходов) индивидуальных предпринимателей облагаются налогом на доходы физических лиц по пониженной ставке в размере 9%. Необлагаемый минимум не предписан налогообложением. Обязательного требования уплаты НДС при определенном обороте по аналогу других европейских стран в Чехии не предусмотрено.

Однако у ИП есть право встать на учет и уплату НДС на добровольной основе для возможности применения регламентируемых льгот и вычетов. Отчисления по медицинскому и социальному страхованию являются обязательными при превышении дохода в 67 756 чешских крон (около 2 540 евро). Выплаты индексируются ежегодно. В настоящее время минимальные ежемесячные взносы по медицинскому страхованию составляют 2 352 чешских кроны (около 88 евро) и по социальному – 2 544 кроны (95 евро).

В Эстонии прибыль (доходы за вычетом расходов) индивидуальных предпринимателей облагается по единой ставке в 10%. Как и в Чехии, необлагаемый минимальный порог по обороту не предусмотрен режимом налогообложения. Однако применяются определенные вычеты от налогооблагаемой базы для отдельных видов деятельности (например, для сельхозпроизводителей).

При превышении годового порога в 40 000 евро ИП обязан встать на учет и платить НДС при стандартной ставке в 20%. Уплата социального налога для индивидуальных предпринимателей является обязательной. При этом существуют минимальный и максимальный пороги, индексируемые на ежегодной основе. В текущем году минимальный порог составляет 500 евро в месяц, а максимальный – 540 евро.

В Венгрии действует несколько режимов налогообложения деятельности индивидуальных предпринимателей:

- По упрощенной системе (EVA – Simplified Entrepreneurial Tax): совокупный доход за вычетом соответствующих расходов не превышает 30 млн. форинтов. В этом режиме общая ставка налога довольно высокая и составляет 37%. При этом данная система (высокая ставка) включает обязательства по другим налогам (НДС, налог на прибыль, НДФЛ и др.).

- Налогообложение по фиксированному налогу (KATA – fixed-rate tax of low tax bracket enterprises): при годовом лимите до 12 млн. форинтов (34 000 евро) ежемесячный фиксированный обязательный платеж в среднем составляет 50 000 венгерских форинтов (около 142 евро) при полной занятости и 25 000 форинтов (около 71 евро) при частичной. При превышении порога к фиксированным суммам дополнительно уплачивается 40% от доходов за вычетом расходов. Необлагаемый минимум по учету и уплате по НДС при данном режиме составляет 8 млн. форинтов в год (около 22 700 евро). Сумма социальных отчислений включена в фиксированные платежи.

- Вариант налогообложения по общему режиму, который включает в себя все регламентируемые налоги за предпринимательскую деятельность. Предприниматели уплачивают налог на прибыль как разницу между общим доходом и фиксированной суммой расходов, при которой средняя сумма вычетов может составлять до 40% от валовой выручки. Для определенных видов деятельности, включая сельское хозяйство, строительство, такси и другие услуги общественного пользования, вычеты могут быть максимизированы до 90% от налогооблагаемой базы. Стандартная ставка при данном режиме составляет 9%. Помимо налога на прибыль предприниматель начисляет и уплачивает сумму НДФЛ в размере 15%.

Дополнительно у ИП имеются обязательства по уплате местного налога за предпринимательскую деятельность, где ставка варьируется от 0% до 2% от совокупного дохода в зависимости от правил юрисдикции муниципалитета. Система не предусматривает исключения по уплате НДС, независимо от уровня оборота, вида деятельности и др. Общая ставка составляет 27%. В то же время действуют пониженные ставки 18% (молочные продукты, кукуруза, мука и некоторые коммерческие услуги) и 5% (медицинские услуги и оборудование, книги, журналы и прочее). ИП обязаны уплачивать социальные отчисления в пользу медицинского страхования и занятости в размере 8,5% от валовой выручки и 10% в Пенсионный фонд.

В Российской Федерации налоговая система для индивидуальных предпринимателей предусматривает 6 режимов.

- ОСНО (общая система налогообложения). Доходы ИП облагаются при ставке в 13%. Дополнительно производятся расчет и уплата в зависимости от категории товаров и услуг по НДС от 0% до 20% и налог на имущество от среднегодовой стоимости до 2%.

- УСН (упрощенная система налогообложения). При данном режиме действуют 2 варианта:

- По налогооблагаемой базе в качестве совокупного дохода ставка составляет 6%. Однако региональные муниципалитеты вправе снизить ставку до 1%;

- При расчете налогооблагаемой базы как разницы между совокупным доходом и соответствующими расходами ставка варьируется от 5% до 15% в зависимости от решений местных властей.

- Для сельхозпроизводителей применяется режим ЕНСХ (единый сельскохозяйственный налог). Разница между доходами и расходами облагается по единой ставке 6%. С 1 января 2019 г. предприниматели данной категории стали налогоплательщиками НДС в размере 20%.

- ЕНВД (единый налог на вмененный доход) для ИП определенных видов деятельности представляет собой особый режим, который, по сути, заменяет основные налоги: а именно – НДФЛ, НДС и налог на имущество. Базовый уровень доходности устанавливается государством, а ставка определяется местными властями в диапазоне от 7,5% до 15%.

- ПСН (патентная система налогообложения) предназначена для ИП согласно соответствующему классификатору, с доходами ниже 60 млн. рублей в год. Налогооблагаемая база по аналогу ЕНВД устанавливается государством, а стандартная ставка составляет 6% (может быть снижена до 0% для отдельных территорий – Крым и Севастополь).

- НПД, или налог с профессионального дохода, облагает деятельность самозанятых (без права найма работников), оказывающих услуги и реализующих товары собственного производства, с доходами до 2,4 млн. рублей в год (29 600 евро). Базой налогообложения является валовая выручка. Предусмотрены 2 вида ставок: 4%, если клиентом является физическое лицо, и 6% – юридическое лицо (организация).

Таким образом, в странах с фиксированными ставками подоходного налога сложились определенные особенности налогообложения для индивидуальных предпринимателей.

Так, в Чехии и Российской Федерации предприниматели уплачивают НДФЛ (с разницы между доходами и расходами), Эстонии – налог на прибыль (с разницы между доходами и расходами) и НДС, Венгрии – налог на совокупный доход (валовая выручка), или ежемесячные фиксированные платежи. Кроме того, законодательством Венгрии и России предоставляется возможность выбора одного режима налогообложения из нескольких вариантов. В Венгрии таких вариантов 2 (в зависимости от размера валовой выручки), а в России – 6 вариантов (НДФЛ с совокупного дохода, НДС и налог на имущество, налог с совокупного оборота, налог на разницу между доходами и расходами).

В Чехии и Эстонии необлагаемый минимум при исчислении налога отсутствует. В Венгрии в условиях действия первого режима (налог с валовой выручки, или совокупного дохода) необлагаемый минимум не используется, а при втором варианте (ежемесячный фиксированный платеж и НДС) – используется. В Чехии, Эстонии и Российской Федерации индивидуальные предприниматели обязаны уплачивать, кроме налога, еще и социальные отчисления.

Сходства и различия

Таким образом, в исследуемых странах с прогрессивной шкалой подоходного налога для индивидуальных предпринимателей действует сходная система налогообложения. В то же время налогоплательщики Германии и Франции, кроме НДФЛ, уплачивают НДС, а в КНР данный налог в этой сфере не исчисляется. Самая высокая ставка НДФЛ действует в Германии, а самая низкая – в КНР. В Германии и Франции при исчислении НДФЛ используется необлагаемый минимум, а в Китае этот механизм не используется. Социальные отчисления в Германии являются не обязательными, а в Китае – обязательными.

В странах с фиксированной ставкой подоходного налога, как правило, индивидуальным предприятиям предоставляется выбор на применение либо налога с валовой выручки, либо действуют ежемесячные фиксированные платежи (Венгрия и Российская Федерация). Также существует порог дохода, в случае превышения которого действует более высокая ставка налогообложения. Необлагаемый минимум налогообложения, как правило, не используется. В этих странах сумма социального налога либо включена в фиксированный налог, либо исчисляется отдельно, в зависимости от выбранного режима налогообложения.

В заключение необходимо отметить, что для Узбекистана, который использует фиксированную ставку подоходного налога, наибольшую привлекательность в будущем может иметь использование порога дохода, в случае превышения которого будет действовать более высокая ставка налога. Введение необлагаемого минимума в настоящее время также не целесообразно, так как сама ставка НДФЛ и фиксированной суммы подоходного налога установлена на низком уровне. Что касается обязательного использования социального налога, то в перспективе это требование следует сделать обязательным для всех индивидуальных предпринимателей и самозанятых.

Источник: cer.uz