Налоговый учет — это формирование данных о рассчитанных и уплаченных налогах. Список документов зависит от системы налогообложения. Например, ИП на общей системе платит НДФЛ и НДС и отражает эти данные в отчете.

Налоговую отчетность сдают в ФНС для проверки, правильно ли бизнес уплатил налоги, сборы и взносы в бюджет.

Бухгалтерский учет — сбор и систематизация информации об экономическом положении компании. По итогам года бизнес формирует бухгалтерский баланс: информацию об активах, отчет о движении денежных средств и изменении капитала. Малый бизнес и некоммерческие организации могут вести бухучет в упрощенном виде — собирать только баланс и отчет о финансовых результатах.

Бухгалтерскую отчетность тоже сдают в налоговую, но используют и для других целей: получить кредит, привлечь инвестиции, участвовать в закупках.

Налоговый учет обязателен для всех: юрлиц, ИП и самозанятых, а бухгалтерский должны вести все, кроме самозанятых и ИП.

Подключите РКО в Тинькофф

Открытие и обслуживание РКО — от 0 ₽

Бухгалтерский и налоговый учет при УСН

Источник: www.tinkoff.ru

Основы ведения учета с применением ПБУ 18/02 в 1С: Бухгалтерии предприятия 8

Ведение учета по ПБУ 18/02 – достаточно сложная задача. Постоянные и временные разницы, отложенные и постоянные налоговые активы и обязательства, нюансы формирования проводок по счетам 09 и 77 – на практике при отражении операций в 1С начинают путаться даже опытные бухгалтеры. Иногда нам задают вопросы о применении данного ПБУ в программах 1С, и в этой статье мы поговорим об основах ведения учета на примере 1С: Бухгалтерии предприятия 8.

Для цели отражения в бухгалтерском учете разниц между бухгалтерской и налоговой прибылью при помощи специальных проводок были приняты правила, утвержденные в ПБУ 18/02 «Учет расчетов по налогу на прибыль» (утв. приказом Минфина России от 19.11.02 № 114н). Разницы возникают каждый раз, когда какой-либо доход или расход в налоговом и бухгалтерском учете отражается по-разному.

Существует два вида разниц: временные и постоянные. Чтобы правильно отразить их в бухгалтерском учете крайне важно определить, к какому из видов относится та или иная сумма.

Временные разницы — это доходы и расходы, которые в бухгалтерском учете отражаются в одном отчетном периоде, а в налоговом учете — в другом периоде.

Почему временные? Потому что рано или поздно наступит момент, когда расхождение между налоговым и бухгалтерским учетом будет сведено к нулю.

Вычитаемые временные разницы и отложенные налоговые активы

Если «налоговая» прибыль больше , чем «бухгалтерская», то временная разница является вычитаемой.

В этом случае в учете отражается отложенный налоговый актив (ОНА) проводкой:

Дебет счета 09 «Отложенные налоговые активы» Кредит счета 68.04 «Расчет налога на прибыль» — отражен ОНА.

Его величина равна сумме вычитаемой временной разнице, умноженной на налоговую ставку.

Примеры вычитаемых разниц:

– способ признания коммерческих и управленческих расходов, принятый для целей налогового учета, не совпадает со способом, принятым в бухгалтерском учете (транспортные расходы по доставке товаров: в б/у — сразу в расход, а в н/у — по мере реализации товаров).

– убытки прошлых периодов, не использованные для уменьшения налога на прибыль в текущем периоде, но которые будут учтены в налоговом учете в последующих периодах;

— сумма амортизации основного средства для целей налогового учета, меньше суммы амортизации в бухгалтерском учете.

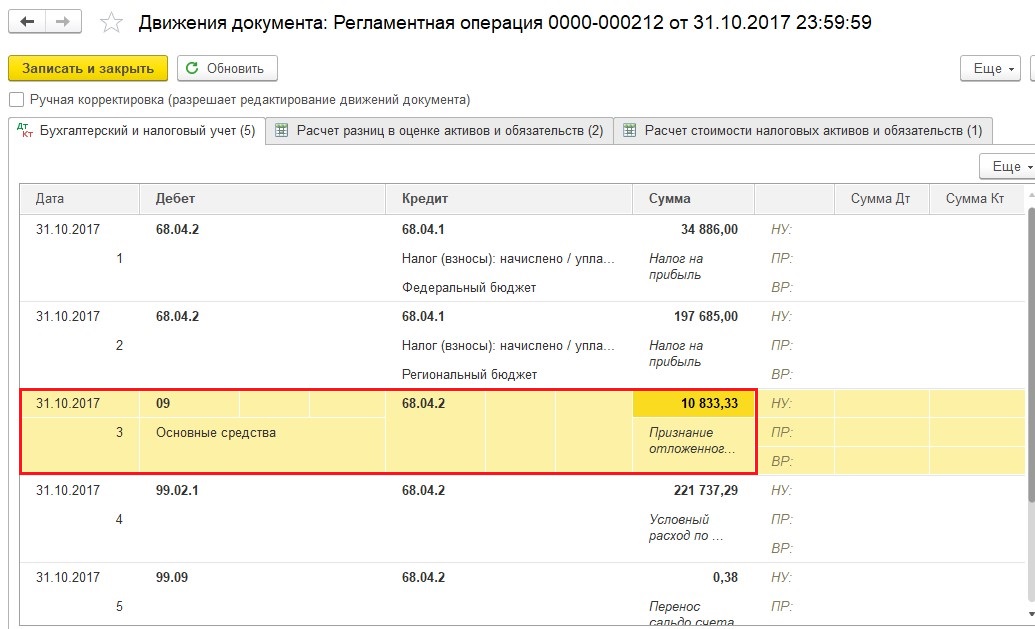

Рассмотрим последнюю ситуацию на практическом примере в 1С: Бухгалтерии.

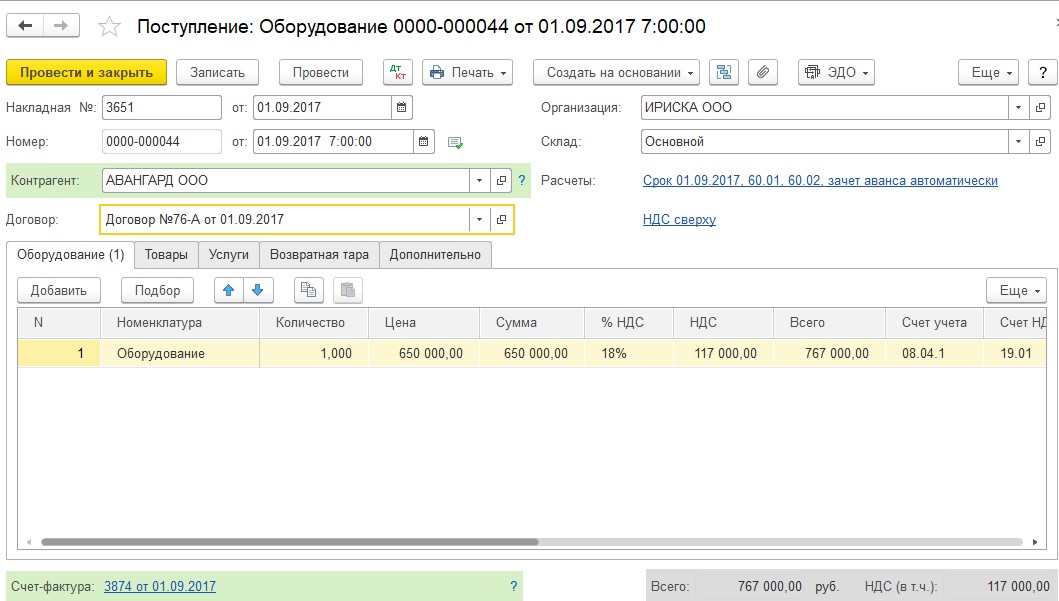

Допустим, организация приобрела и приняла к учету основное средство, для которого установлены разные сроки полезного использования в бухгалтерском и налоговом учете.

Отражаем поступление основного средства, для этого переходим в раздел «Покупки» — «Поступление (акты, накладные)» и добавляем документ с видом «Оборудование» (т.к. нам нужно установить разные сроки полезного использования для БУ и НУ, то мы не можем использовать упрощенный способ учета, отражая поступление сразу с видом «Основные средства»).

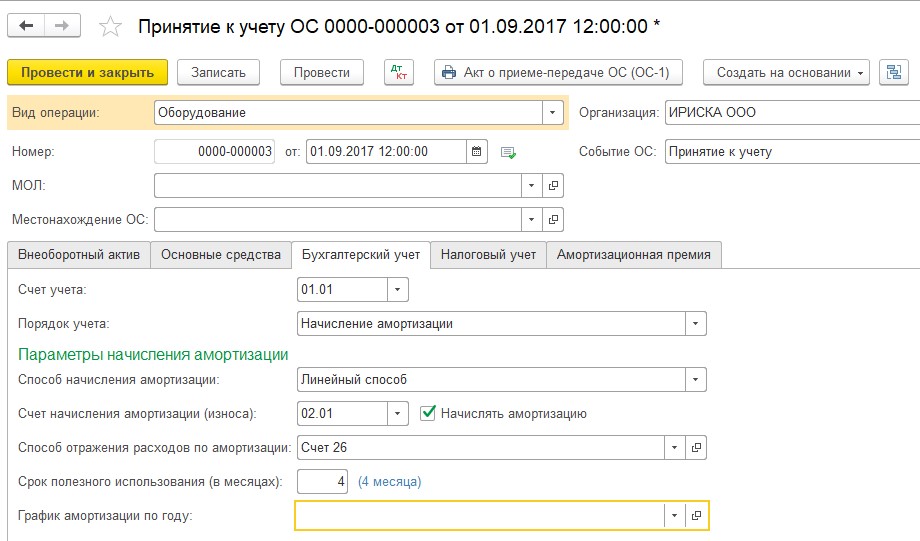

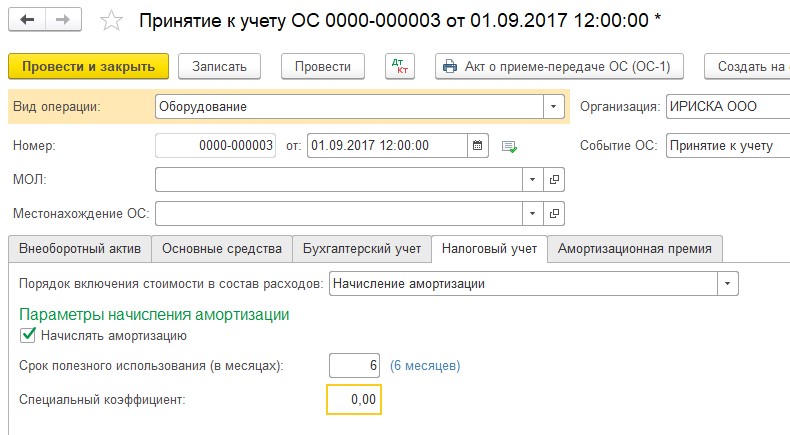

Затем принимаем основное средство к учету. Для упрощения примера мы укажем совсем маленький срок полезного использования, чтобы отследить весь цикл учета до момента полной амортизации ОС. Пусть в бухгалтерском учете это будет 4 месяца, а в налоговом – 6 месяцев.

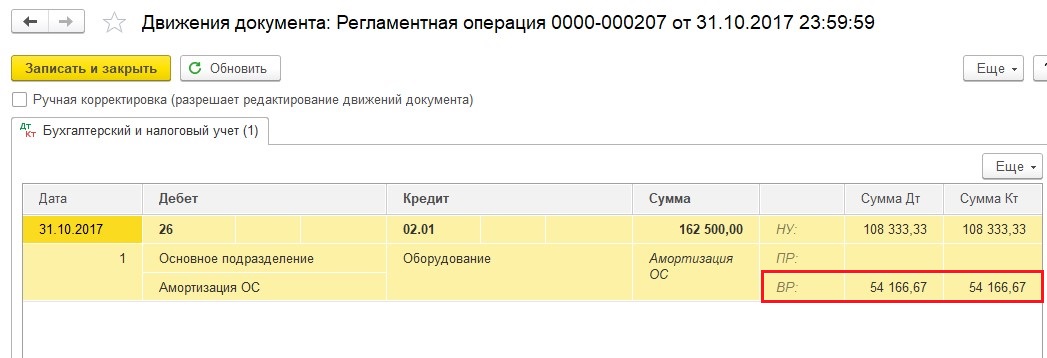

Закрываем месяц, следующий за месяц принятия к учету основного средства, и смотрим проводки, сформированные в ходе начисления амортизации.

Так как в бухгалтерском учете срок полезного использования меньше, то сумма ежемесячной амортизации будет больше, чем в налоговом учете. При этом должно выполняться равенство сумм:

БУ = НУ + ПР + ВР,

поэтому при проведении документа отражается временная разница.

Что же происходит в этом же месяце в ходе выполнения операции «Расчет налога на прибыль»?

Формируется проводка в дебет счета 09 «Отложенные налоговые активы» на сумму, равную 20% от временной разницы, рассчитанной при начислении амортизации ОС:

54 166,67 * 20% = 10 833,33 руб.

Тем самым, мы доводим сумму налога на прибыль, начисленного по данным бухгалтерского учета, до суммы, полученной по данным налогового (в НУ прибыль больше, поэтому формируется проводка по кредиту счета 68.04, увеличивая сумму налога).

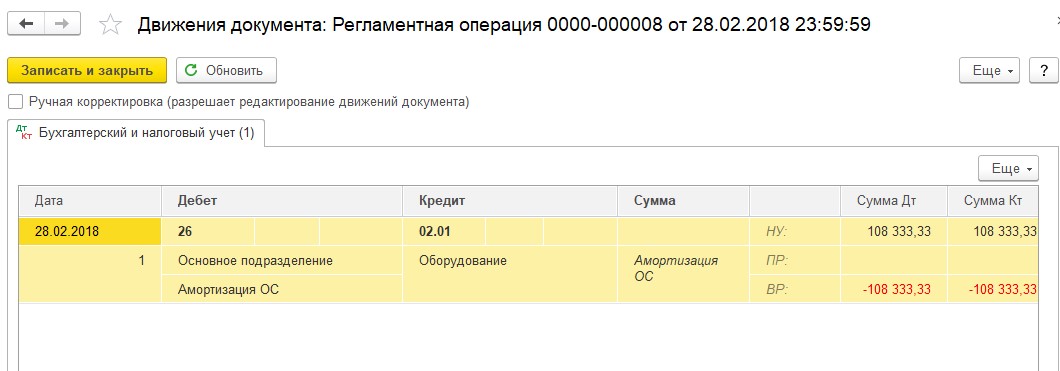

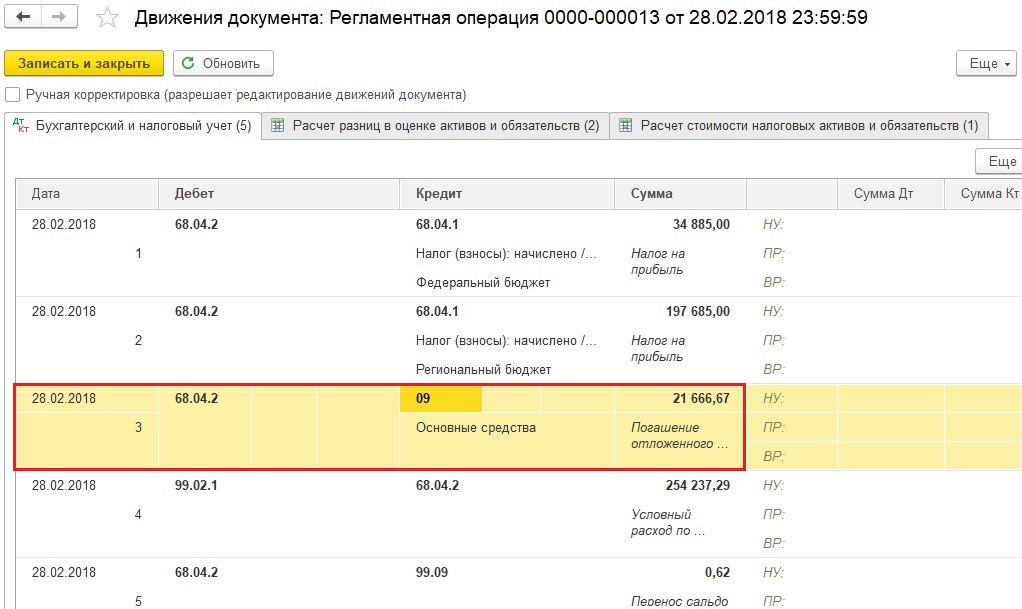

Таким образом проводки будут формироваться в течение всего срока полезного использования ОС в бухгалтерском учете (этот срок меньше). Затем основное средство в бухгалтерском учете будет полностью самортизировано, и ситуация несколько изменится.

Теперь при начислении амортизации сумма БУ равна нулю, а временная разница становится отрицательной.

При этом в последние месяцы начисления амортизации по данному ОС сумма прибыли в налоговом учете становится меньше, чем в бухгалтерском, т.к. в БУ данных расходов уже нет. Соответственно, при расчете налога на прибыль ситуация также изменяется: формируется обратная проводка, отложенный налоговый актив начинает погашаться.

Таким образом, мы снова доводим сумму налога на прибыль, начисленного по данным бухгалтерского учета, до суммы, полученной по данным налогового, но теперь в НУ прибыль меньше, поэтому формируется проводка по дебету счета 68.04, уменьшая сумму налога.

Счет 09 при этом начинает закрываться (происходит погашение ОНА), к окончанию срока полезного использования в НУ основное средство будет полностью самортизировано, и 09 счет по данной аналитике закрыт.

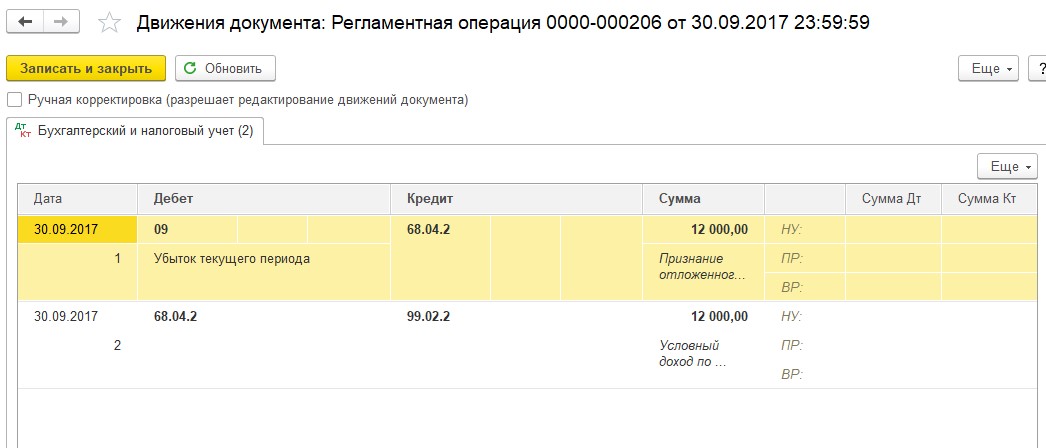

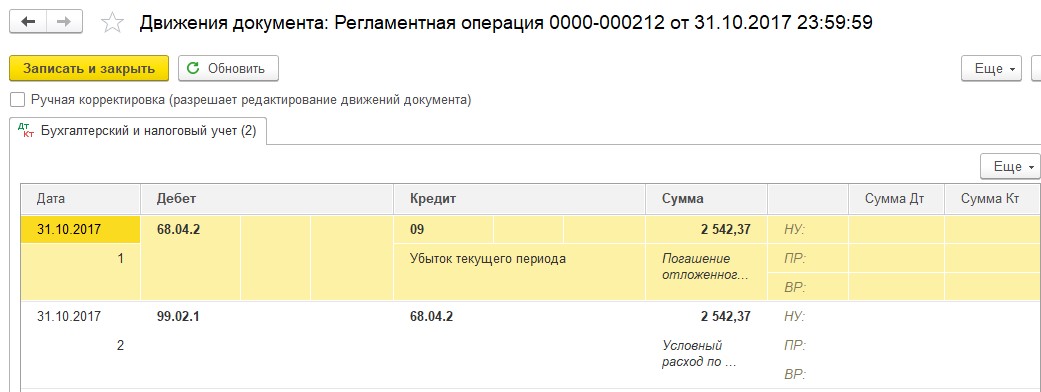

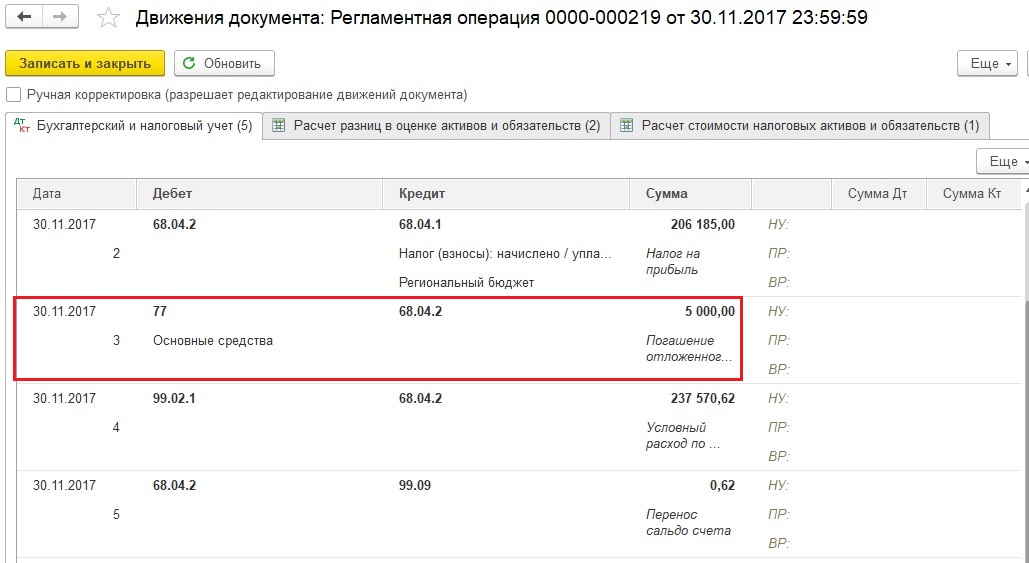

Теперь поговорим немного о другом интересном примере применения ОНА – об учете убытков. Каким образом счет 09 участвует в этом процессе?

В том месяце, в котором получен бухгалтерский убыток, начисляется условный доход по налогу на прибыль (счет 99.02), уменьшающий текущий налог на прибыль (счет 68.04). Если нарастающим итогом с начала года убыток превышает прибыль, то текущий налог на прибыль становится меньше нуля. В соответствии с п. 8 ст. 274 НК РФ, в случае, если в отчетном периоде налогоплательщиком получен убыток, в данном отчетном периоде налоговая база признается равной нулю, поэтому для приведения текущего налога на прибыль к нулю автоматически начисляется отложенный налоговый актив (счет 09) с аналитикой «Убыток текущего периода».

В том случае, если в последующих месяцах будет получена прибыль, то ОНА начнет погашаться.

Если до конца года убыток не будет полностью покрыт, а ОНА погашен, то необходимо осуществить ручной операцией перенос сальдо на 09 счете с субконто «Убыток текущего периода» на субконто «Расходы будущих периодов».

Налогооблагаемые временные разницы и отложенные налоговые обязательства

Если «налоговая» прибыль меньше , чем «бухгалтерская», то временная разница является налогооблагаемой .

В этом случае в учете отражается отложенное налоговое обязательство (ОНО):

Дебет счета 68.04 «Расчет налога на прибыль» Кредит счета 77 «Отложенные налоговые обязательства».

Его величина равна сумме налогооблагаемой временной разнице, умноженной на налоговую ставку.

Примеры налогооблагаемых разниц:

— сумма амортизации основного средства для целей налогового учета, больше суммы амортизации в бухгалтерском учете;

— при применении к основному средству амортизационной премии в налоговом учете;

— способ признания процентов по кредитам и займам, принятый для целей налогового учета, не совпадает со способом, принятым в бухгалтерском учете.

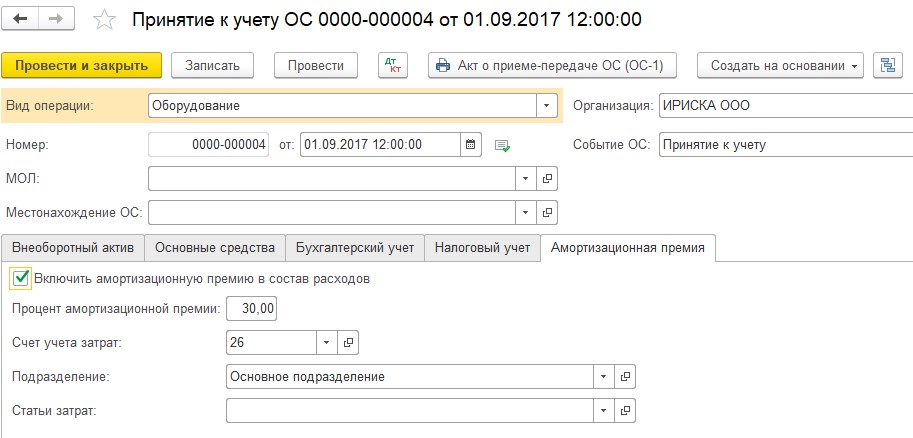

Давайте рассмотрим пример с применением амортизационной премии в 1С: Бухгалтерии.

При принятии основного средства к учету указываем одинаковый срок полезного использования в БУ и НУ, но на вкладке «Амортизационная премия» устанавливаем соответствующую галочку и вводим процент премии.

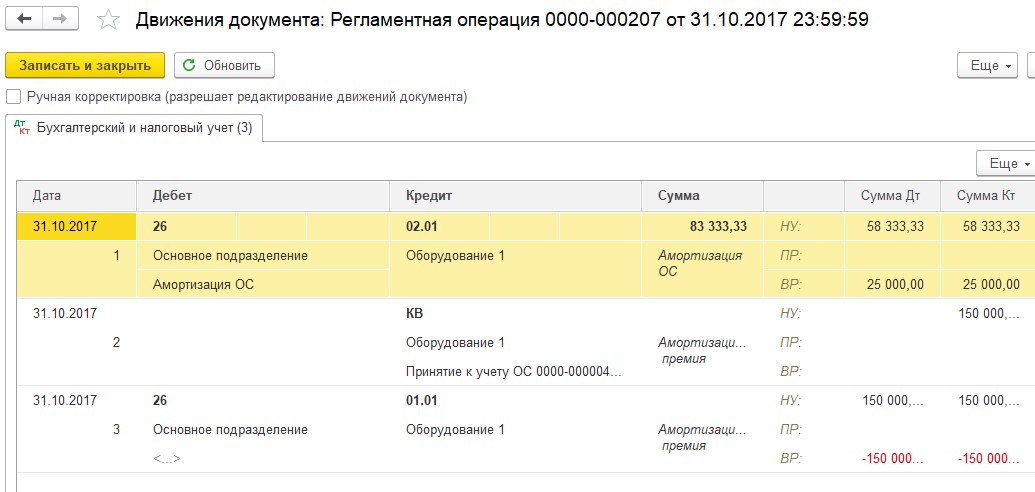

При начислении амортизации по данному основному средству формируются следующие проводки

Если мы посмотрим на первую проводку, то увидим вычитаемую временную разницу (положительную). Такие проводки мы рассматривали в предыдущем примере, в данном случае ежемесячная амортизация в налоговом учете будет меньше, чем в бухгалтерском, т.к. в начале была применена амортизационная премия, и стоимость ОС для расчета ежемесячной амортизации в НУ уменьшена. НО в данном примере нас больше интересует именно амортизационная премия, факт применения которой отражается последней проводкой с налогооблагаемой (отрицательной) временной разницей.

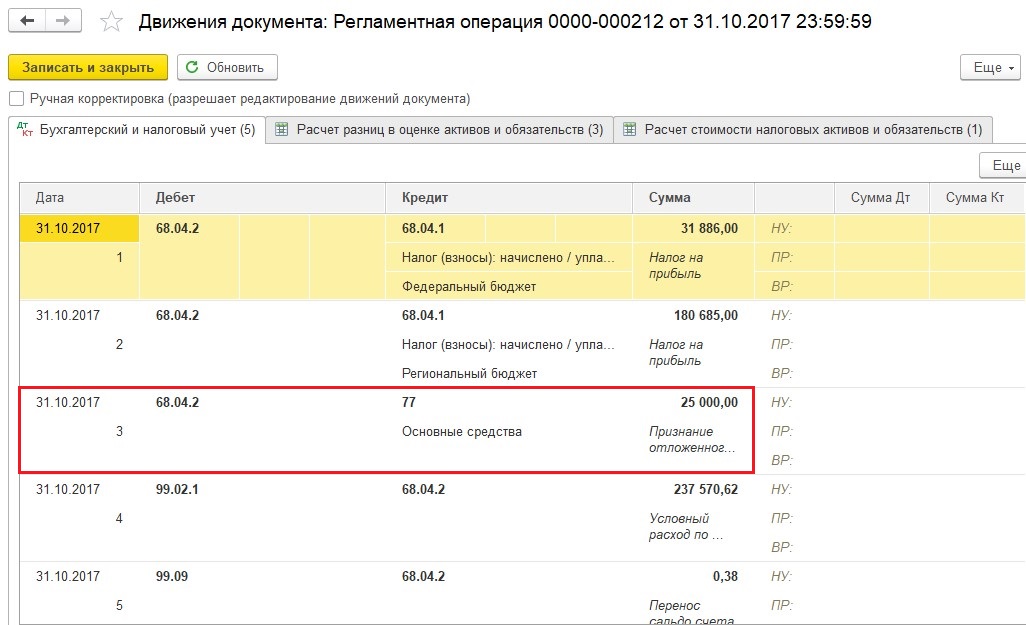

Как же будет рассчитано отложенное налоговое обязательство в данном случае? Смотрим проводки.

Сумма определяется следующим образом:

(150 000 (амортиз. премия) – 25 000 (разница в амортизации текущего месяца)) * 20% = 25 000

Начиная со следующего (после применения амортизационной премии) месяца, сумма ОНО будет погашаться.

К окончанию срока полезного использования основного средства 77 счет по данной аналитике будет закрыт.

Постоянные разницы

Постоянные разницы — это доходы и расходы, которые отражаются только в одном учете: либо в налоговом, либо в бухгалтерском.

Отличительная черта постоянной разницы в том, что расхождение между налоговым учетом и бухгалтерским учетом никогда не будет аннулировано.

Какие проводки сделать в случае постоянной разницы?

Прежде всего, необходимо определить, является постоянная разница положительной или отрицательной . Для этого нужно понять, какая прибыль – налоговая или бухгалтерская – оказалась больше после возникновения этой постоянной разницы.

Если «налоговая» прибыль больше , чем «бухгалтерская», то постоянная разница является положительной.

В этом случае в учете отражается постоянное налоговое обязательство (ПНО):

Дебет счета 99 «Прибыли и убытки» Кредит счета 68.04 «Расчет налога на прибыль» — отражено ПНО. Его величина равна сумме положительной постоянной разнице, умноженной на налоговую ставку.

Если «налоговая» прибыль меньше , чем «бухгалтерская», то постоянная разница является отрицательной.

В этом случае в учете отражается постоянный налоговый актив (ПНА):

Дебет счета 68.04 «Расчет налога на прибыль» Кредит счета 99 «Прибыли и убытки» — отражен ПНА. Его величина равна сумме отрицательной постоянной разнице, умноженной на налоговую ставку.

Примеры постоянных разниц:

— в бухгалтерском учете расходы учтены в полной сумме, а в налоговом учете в пределах лимита; (представительские расходы, рекламные расходы).

– в налоговом учете не учтены расходы в виде стоимости безвозмездно переданного имущества и расходы, связанные с такой передачей;

– убытки прошлых периодов, которые уже нельзя учесть в налоговом учете ни в текущем, ни в последующих периодах.

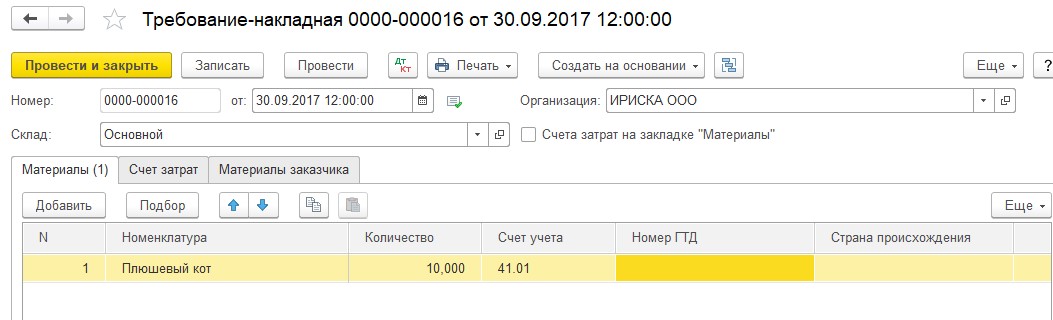

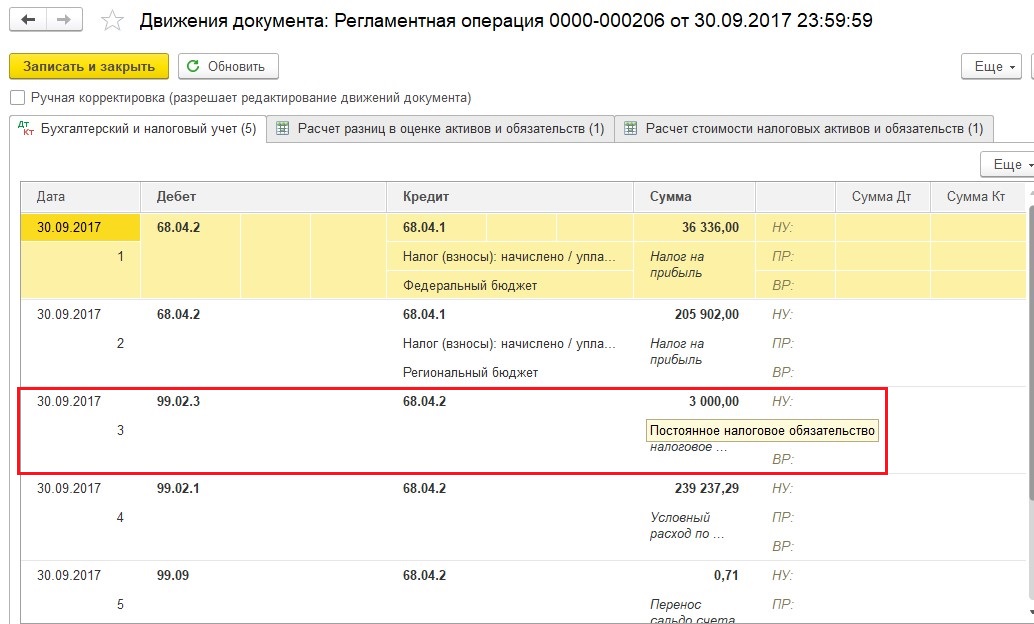

Рассмотрим на практическом примере в 1С: Бухгалтерии ситуацию с безвозмездной передачей имущества.

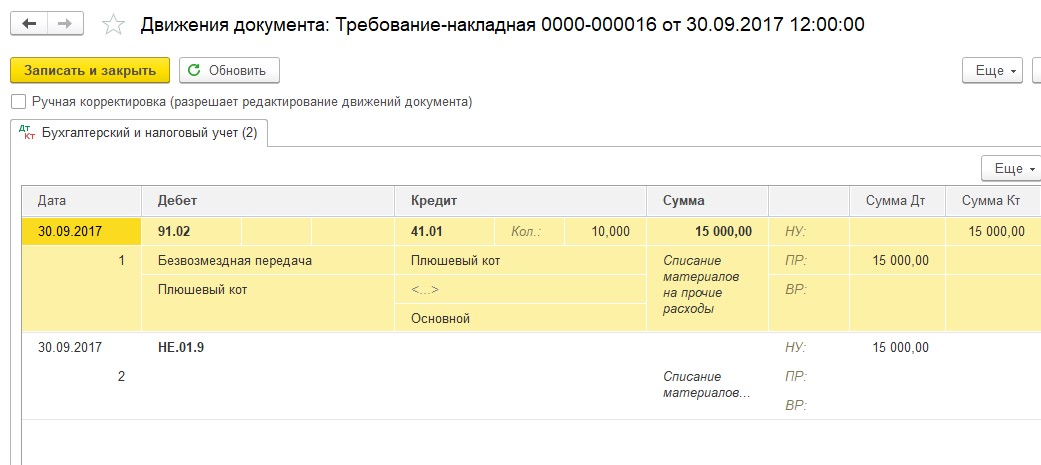

Документом «Требование-накладная» списываем несколько единиц товара для целей безвозмездной передачи.

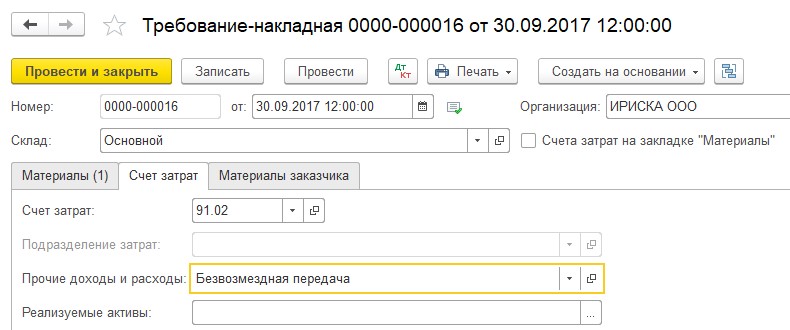

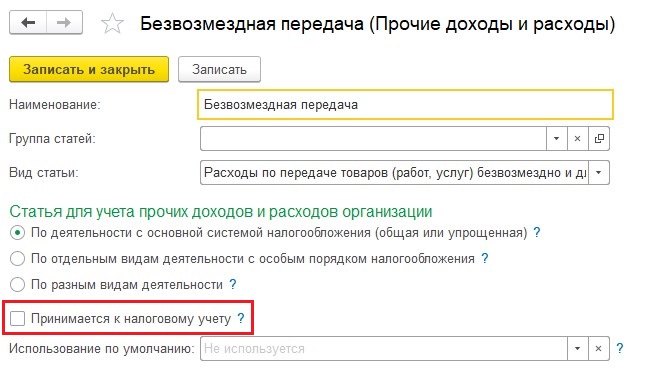

На вкладке «Счет затрат» указываем счет 91.02 и выбираем вид прочих доходов и расходов, не принимаемый к налоговому учету.

Документ формирует следующие движения по счетам.

По Дт счета 91.02 появляется постоянная разница (ПР).

В ходе выполнения процедуры «Расчет налога на прибыль» при закрытии месяца отражается постоянное налоговое обязательство, равное сумме постоянной разницы, умноженной на 20%:

15 000 * 20% = 3000

С помощью данной проводки увеличивается сумма налога на прибыль, начисленного по данным бухгалтерского учета. Происходит это потому, что в налоговом учете часть расходов не принимаются, соответственно, налоговая прибыль больше, чем бухгалтерская, а значит, налог мы увеличиваем.

Если тема ведения учета с применением ПБУ 18/02 в программах 1С для вас интересна, и вы хотите больше статей и видео, то обязательно напишите нам об этом в комментариях к статье. Также можно задать конкретные вопросы, которые мы постараемся раскрыть в следующих материалах.

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai

Чем отличается налоговый учет от бухгалтерского учета

Любая коммерческая организация обязана вести финансовую отчетность и своевременно предоставлять ее в налоговые органы. Стоит отметить, что данная обязанность касается абсолютно всех компаний, независимо от их размера и объема получаемой прибыли. Более того, даже при ведении убыточной деятельности предприятия не освобождаются от предоставления налоговой отчетности. Однако помимо этого необходимо вести бухгалтерский учет. Давайте разберемся в их особенностях и отличиях.

Определения

Все финансовые операции компании необходимо отображать в отчетности – бухгалтерской и налоговой. Однако внушительное количество предпринимателей их путают, так как не понимают основных отличий. Соответственно, возникает вопрос: зачем одновременно вести бухгалтерский и налоговый учет? Проблемы, которые при этом возникают, вызывают у многих недоумение. Давайте начнем с определений.

Бухгалтерский учет представляет собой упорядоченную систему сбора информации, отражающую текущее состояние имущества предприятия в денежном выражении. Нужно понимать, что данная деятельность требует специальных знаний. Поэтому большинство компаний не пускают все на самотек, а предпочитают нанимать в штат специалиста, обладающего соответствующей квалификацией.

Налоговый учет производится с целью получения информации о доходах и расходах предприятия. Данная отчетность предназначена для соответствующих органов. Ведь именно на ее основе определяется налогооблагаемая база для последующего расчета размера взносов, подлежащих уплате в государственный бюджет.

Нужно понимать, что прибыль, полученная по результатам данных видов отчетности, может оказаться разной. Это основное отличие бухучета от налогового учета. Однако не единственное.

Особенности

Вести налоговый учет обязаны абсолютно все компании. Даже те, которые при расчетах применяют специальные режимы. При этом порядок осуществления учета должен быть указан в учетной политике предприятия, которая становится основным документом для исчисления налогов. Однако это происходит после утверждения руководителем.

Бухгалтерский учет включает в себя документирование, составление балансов, инвентаризацию и некоторые другие меры, которые имеют общую цель. Она состоит в том, чтобы сформировать полную и достоверную информацию о хозяйственной деятельности предприятия.

Требования

Действующее законодательство предъявляет немалое количество требований к составлению отчетности на предприятии. Все компании должны их соблюдать.

В частности, это касается осуществления учета скидок. Как известно, каждое предприятие самостоятельно определяет стоимость собственных товаров. Скидка не относится к расходам, так как является снижением стоимости, которая была изначально заявлена. Это важная информация, которая используется не только в бухгалтерском, но и в налоговом учете. В последнем случае скидки относят на снижение дохода.

Нужно понимать, что это лишь одно из внушительного количества требований, предъявляемых законодательством.

Основные задачи

Чтобы еще лучше понять, чем отличается бухгалтерский учет от налогового учета, давайте узнаем, для каких целей они используются. Эта информация позволит вам перестать путать данные понятия.

Итак, сначала перечислим основные задачи бухгалтерского учета:

- Прежде всего он позволяет сформировать полную и достоверную информацию о финансовой деятельности предприятия, а также о состоянии его имущества.

- Составление информации, которая может потребоваться внутренним или внешним пользователям для контроля соблюдения действующего российского законодательства.

- Предотвращение убытков на предприятии и поиск финансовых резервов, позволяющих обеспечить его устойчивость.

Цели налогового учета

Скидки в бухгалтерском учете – вопрос, который заслуживает отдельного рассмотрения. Его мы обсудили ранее. А пока что вернемся к вопросу, чем отличается бухгалтерский учет от налогового учета. Для ответа на него давайте кратко перечислим цели последнего:

- Прежде всего он призван сформировать достоверную информацию, необходимую для определения налогооблагаемой базы за конкретный период.

- Обеспечить необходимой информацией внутренних и внешних пользователей, осуществляющих контроль уплаты налогов в государственный бюджет. Вот почему составлением отчетности должен заниматься квалифицированный специалист, не допускающий ошибок.

- Предоставление информации внутренним пользователям для оптимизации и сокращения налоговой нагрузки на предприятие.

О различиях

Между бухгалтерским и налоговым учетами существует колоссальная разница. Она состоит в нескольких основных аспектах. Давайте с ними ознакомимся:

- Прежде всего основное различие связано с тем, для кого предназначается отчетность.

- Законодательные акты, которые их регулируют.

- Особенности признания доходов и расходов.

Для кого предназначается?

Ответ на этот вопрос даст важное понимание того, чем отличается бухгалтерский учет от налогового учета. Ведь значение имеют не только задачи, для решения которых предназначена данная деятельность. Не менее важно, кто становится конечным адресатом информации, полученной при составлении отчетности.

Итак, нужно понимать, что особенности организации бухгалтерского учета направлены на то, что он предназначается для руководителей предприятия и тех, кто имеет к нему непосредственное отношение. Кроме того, данная информация может быть предоставлена потенциальным инвесторам или кредиторам в случае, если владельцы заинтересованы в привлечении дополнительных денежных средств и таким способом стремятся подтвердить платежеспособность.

Законодательные акты

Несколько иные нормы действуют для налоговой отчетности. Какие именно? Речь идет о Налоговом кодексе, федеральных законах и прочих официальных источниках.

Признание доходов и расходов

В соответствии с требованиями к бухгалтерской отчетности в ней должны быть отражены все движения денежных средств. При составлении налоговой отчетности действуют несколько иные правила. Более того, в законодательных источниках перечислены категории, которые должны относиться к доходам или расходам.

Бухгалтерская отчетность должна отражать полную информацию о хозяйственной деятельности предприятия. В ней непосредственно учитываются прямые и косвенные расходы. Например, к первой категории относятся расходы, которые напрямую связаны с производством. Например, закупка материалов или другого сырья, заработная плата сотрудникам, которые заняты изготовлением продукции и т. д.

Теперь вам известно, какая разница между налоговым и бухгалтерским учетом. Это позволит четко разграничить оба понятия и не допускать путаницы. Это особенно важно для тех, кто имеет какое-либо отношение к отчетности предприятия.

Нужно понимать, что, даже несмотря на наличие различий, бухгалтерский учет и налоговый учет на предприятии тесно связаны друг с другом. Ведь в их основе находится хозяйственная деятельность предприятия. Кроме того, оба вида отчетности требуют накопления и обобщения информации о доходах и расходах предприятия. Именно тонкая взаимосвязь обосновывает путаницу, которая нередко возникает. Однако теперь вы сможете отличить одно от другого, используя простые критерии.

Нужно понимать, что не стоит пренебрегать составлением бухгалтерской отчетности на предприятии. Даже несмотря на тот факт, что она не требуется для представления в налоговые органы и может предназначаться исключительно для руководителя. Однако нужно понимать, что при ее составлении действуют иные принципы.

Соответственно, если для оценки деятельности предприятия использовать только налоговую отчетность, можно ввести руководство в заблуждение. Это связано с тем, что прибыль в ней, как правило, выше, чем в бухгалтерской отчетности. Ведь именно от ее размера зависит объем взносов, которые необходимо уплатить в государственный бюджет. При этом фактическая прибыль предприятия может оказаться ниже. Вот почему руководитель не должен отказываться от бухгалтерского учета.

Разница между налоговым и бухгалтерским учетом приводит к необходимости параллельного ведения этих двух видов финансового учета. Разберем, в чем проявляется эта разница, почему она возникает и к чему может привести.

Что такое бухгалтерский учет?

Таким образом, основная цель бухучета — формирование отчетных источников, отражающих финансовое состояние хозсубъекта (организации или ИП) и позволяющих внутренним и внешним пользователям судить о результатах его деятельности.

Именно на основании бухотчетности кредитор принимает решение о предоставлении потенциальному заемщику кредита или займа. Удовлетворительные данные бухотчетности позволят организации принять участие в аукционе или конкурсе, а инвесторы на ее основании смогут оценить, есть ли смысл вкладывать в компанию средства.

Не менее интересна информация, зафиксированная в бухотчетности, и внутренним пользователям: на ее основании учредители и руководство принимают взвешенные управленческие решения.

А теперь посмотрим, кто должен вести бухучет — об этом расскажет ст. 6 закона 402-ФЗ. В данном случае исключение сделано только для двух категорий субъектов: ИП (а также частных лиц) и иностранных представительств, если они ведут учет объектов налогообложения в соответствии с установленным законодательным порядком. Кроме того, предусмотрена возможность ведения бухучета в упрощенном варианте для некоторых субъектов:

Все остальные лица обязаны вести бухучет в общем порядке, руководствуясь специальными правилами, закрепленными в плане счетов и положениях бухгалтерского учета (ПБУ), нормы которых регламентируют те или иные направления бухгалтерской учетной деятельности. По состоянию на 2016 год действует 24 ПБУ.

И еще один нюанс. В бухгалтерском учете очень четко просматриваются особенности, определяющие различия в его ведении предприятиями разных отраслей и форм собственности. Так, например, план счетов для коммерческих организаций утвержден приказом Минфина от 31.10.2004 № 94н, а план счетов для бюджетников — приказом Минфина от 01.12.2010 № 157н.

Что такое налоговый учет и чем он отличается от бухгалтерского?

Чтобы разобраться с этим вопросом, обратимся к главному налоговому нормативному акту — Налоговому кодексу РФ. Определение налогового учета дано в ст. 313 НК РФ: это система обобщения сведений для исчисления налогов на основании первичной документации в соответствии с правилами, предусмотренными НК РФ.

На основании данных налогового учета составляется налоговая отчетность, основными пользователями которой являются налоговые органы, через них государство осуществляет контроль над полнотой и своевременностью уплаты налогов.

Таким образом, если конечная цель бухучета — представление информации об экономическом состоянии субъекта заинтересованным лицам, то для налогового учета этой целью будет фискальная, надзорная функция государства, заинтересованного в максимальном пополнении бюджета.

Налоговый учет, в отличие от бухгалтерского, в части обязанности его ведения не делает никаких уступок и не освобождает никакие субъекты: вести налоговые регистры обязаны и ИП, и частнопрактикующие лица, и крупные корпорации.

Не делает различий налоговое законодательство ни по отраслевой специфике, ни по организационной: субъекты всех форм собственности и сфер деятельности применяют положения одного и того же НК РФ.

Следующий момент. Если бухучет, как мы выяснили ранее, фактически использует только метод начисления, то в НК РФ для определения доходов и расходов закреплены два учетных метода: и кассовый (ст. 271), и начисления (ст. 272–273).

Возникновение разницы между налоговым и бухгалтерским учетом

Как видим, различий между рассматриваемыми видами учета немало. Итогом же таких расхождений становится возникновение разницы между показателями бухгалтерского и налогового учета, проявляющееся прежде всего в расчете основного налога — на прибыль. От того, насколько правильно такая разница будет квалифицирована и учтена, зависит корректность определения налоговой базы.

Представляем вашему вниманию таблицу, которая поможет понять, по каким активам и объектам возникают наибольшие различия. Сопоставление показателей бухгалтерского (БУ) и налогового учета (НУ) по перечисленным в таблице статьям мы настоятельно рекомендуем вам выполнять перед заполнением декларации по налогу на прибыль.

Вероятность возникновения различий между БУ и НУ

Стоимость внеоборотных активов (кроме ОС и НМА)

Стоимость оборудования к установке

Покупная стоимость материалов

Покупная стоимость товаров

Расходы будущих периодов

Выручка от реализации продукции, товаров

Выручка от реализации основных средств

Стоимость основных средств

Амортизация основных средств

Стоимость нематериальных активов

Амортизация нематериальных активов

Прямые расходы на производство

Стоимость реализованных покупных товаров

Стоимость реализованного прочего имущества

Стоимость реализованных основных средств

Стоимость реализованных нематериальных активов

Итоги

Различия бухгалтерского и налогового учета проявляются прежде всего в целях, для которых разработаны эти учетные системы. Результатом таких различий становится возникновение разницы, которую необходимо учитывать при расчете налогов.

Для каждой организации актуально ведение двух законодательно закрепленных видов учета. Каждый из них имеет свои цели и задачи. В чем же заключается разница между бухгалтерским и налоговым учетом?

Во-первых, различаются цели ведения учета. Бухгалтерский учет дает информацию о результатах деятельности руководству организации и заинтересованным лицам. Налоговый учет позволяет фискальным органам контролировать полноту уплаты налогов, достоверность отчетности и исполнение законодательства о налогах и сборах.

Во-вторых, для целей налогообложения разработано соответствующее законодательство, в частности, Налоговый кодекс. Бухгалтерская отчетность ведется согласно федеральному закону, ПБУ и другим документам. Именно законодательное регулирование — это главная причина возникновения различий.

Чем отличается бухгалтерский учет от налогового учета?

- порядком отражения и признания в отчетах доходов и расходов;

- порядком отражения имущества, подлежащего амортизации и способом ее начисления;

- порядком формирования резервов;

- подходом к оценке МПЗ и др.

Из-за отличий в порядке учета возникает расхождение в размере налогооблагаемой прибыли, следовательно, появляются временные и постоянные разницы в бухучете и налоговом учете.

Постоянные разницы в бухгалтерском и налоговом учете

Постоянные разницы возникают из-за части прибыли, которая относится только на бухгалтерскую или только на налогооблагаемую прибыль. То есть, если в вашей организации фактические и налогооблагаемые доходы или расходы отличаются, то возникают постоянные разницы. Так появляются постоянные налоговые обязательства (ПНО) или активы (ПНА). Из-за ПНО налог на прибыль, который вы отразите в отчетном периоде, возрастет, а ПНА уменьшает платежи. В балансе ПНО и ПНА не отражайте, так как они признаются в периоде, когда возникли постоянные разницы.

Однако ПНО и ПНА нужно показать в отчете о финрезультатах, а именно в строке 2421. Для их учета используют счета 68 и 99.

Начислено ПНО: Дт 99 Кт 68

Начислен ПНА: Дт 68 Кт 99

Временные разницы в бухгалтерском и налоговом учете

Если вы относите на различные отчетные периоды доходы и расходы, которые образуют фактическую прибыль и формируют базу по налогу на прибыль, — появляются временные разницы. Они по-разному влияют на налогооблагаемую прибыль, поэтому их разделяют на две группы.

- Если доходы в налоговом учете признаются раньше, а в бухучете — позже, появляются вычитаемые временные разницы. Это приводит к появлению отложенного налогового актива (ОНА).

- В обратной ситуации появляются налогооблагаемая временная разница, и возникает отложенное налоговое обязательство (ОНО).

Образование ОНА или ОНО приводит к тому, что в последующих отчетных периодах сократится или возрастет сумма налога на прибыль. В балансе ОНА учитывается в строке 1180, ОНО — в строке 1420. ОНА и ОНО отражаются на счете 68, однако для них предусмотрены и специальные счета — 09 и 77 соответственно.

Начислен ОНА: Дт 09 Кт 68

Начислено ОНО: Дт 68 Кт 77

В отчете о финрезультатах ОНО находит свое отражение в строке 2430, а ОНА — в строке 2450. Из-за сложности формирования и отражения постоянных и временных разниц, регулирующие органы стараются создать единый подход к формированию прибыли. Но пока бухгалтеру приходится учитывать все тонкости систем бухгалтерского и налогового учета.

Учет налога на прибыль

При расчете налога на прибыль между налоговым и бухучетом есть взаимосвязь, ее раскрывает ПБУ 18/02. В положении отражены особенности формирования и учета данных по налогу на прибыль, оно позволяет отразить в отчетности суммы, которые формируют налогооблагаемую базу в последующих периодах. Использование правил ПБУ поможет учесть все образующиеся разницы. Если ваша организация использует спецрежимы, то применение ПБУ 18/02 необязательно.

Учет основных средств

В бухгалтерском и налоговом учете неодинаковый порядок отнесения имущества к объектам основных средств. Этот вопрос регулируется ПБУ 6/01 и Налоговым кодексом. По ПБУ, чтобы отнести имущество к ОС необходимо выполнение условий:

- объект используется в производственной деятельности, применяется для оперативного управления или подлежит сдаче в аренду;

- срок использования больше 12 месяцев;

- объект используется для получения экономических выгод.

Пунктом 5 ПБУ 6/01 закреплено, что ОС стоимостью меньше 40 000 рублей могут быть единовременно списаны как производственные запасы. А в Налоговом кодексе лимит стоимости — 100 000 рублей, а значит имущество, с меньшей стоимостью должно быть списано как МПЗ и не подлежит амортизации. Поэтому, что при стоимости актива от 40 до 100 тысяч рублей возникнут временные разницы.

Примечание: правило распространяется на активы, эксплуатируемые с 31.12.2015.

Автор статьи: Елизавета Кобрина

Не можете разобраться во всех тонкостях ведения бухгалтерского и налогового учета? Облачный сервис Контур.Бухгалтерия поможет легко вести все операции через интернет, подскажет и автоматизирует процесс. Избавьтесь от рутины и авралов, ведите учет, начисляйте зарплату, отправляйте отчетность онлайн. Первый месяц работайте бесплатно.

Источник: nalog-plati.ru