Налоговая ставка

Размеры налогов и прочих выплат, подлежащих перечислению в бюджет, являются основным отличием статусов самозанятости от ИП.

Ставки у самозанятых

Работающий с 2019 года Федеральный закон №422-ФЗ устанавливает для граждан, осуществляющих деятельность без привлечения работодателя, только два варианта налоговой ставки:

- 4 % — если такой гражданин работает с физлицами, оказывает услуги или продает товары населению;

- 6 % — если работа ведётся с предпринимателями и организациями.

Нужно учитывать, что согласно ст. 8 закона базой для расчёта налога на профессиональный доход (НПД) считаются доходы, а именно денежные средства, полученные самозанятым при оплате покупки или услуг. Варианта считать налог с чистой прибыли — дохода, уменьшенного на расходы — в такой системе налогообложения нет.

В чем разница между самозанятым и ИП │ Какой налоговый статус лучше

Самозанятые не платят никаких других налогов. По деятельности, которую они ведут в системе оплаты НПД, не требуется платить НДФЛ.

Ставки у индивидуальных предпринимателей

У ИП есть несколько вариантов налогообложения на выбор. Если после регистрации предприниматель не направил в ФНС уведомления о выборе специализированного режима, то налог автоматически оплачивается по общей системе — ОСН или ОСНО — она считается стандартной.

Этот режим отличается большим количеством налоговых платежей, а также требованием ведения и предоставления полноценного бухгалтерского и налогового учёта. В некоторых случаях ОСНО может быть выгодна, например, в оптовой торговле или при продаже импортируемых товаров.

Патентная система налогообложения (ПСН) предназначена только для ИП, осуществляющих деятельность, виды которой входят в классификатор. Он содержит 63 позиции. Выплата налога по такому спецрежиму производится раз в год — оплата патента. Расчёт его стоимости зависит от срока действия патента и налоговой базы, устанавливаемой региональными законодательными актами. Кроме ограничения по видам работ есть рамки по количеству сотрудников и годовому доходу.

Единый сельскохозяйственный налог — ЕСХН — платят те предприниматели, которые занимаются производством сельхозпродукции. Данный налоговый режим является специализированным, поэтому отменяет часть стандартных налогов: НДС, НДФЛ, имущественный. Применить его можно при получении не менее 70 % доходов от сельскохозяйственной деятельности.

Единый налог на вмененный доход или ЕНВД также относится к спецрежимам и отменяет стандартные налоги. Для данной системы существуют ограничения по видам деятельности, количеству наёмного персонала и объёму участия других организаций. Фактически полученный доход при расчёте значения не имеет. Расчёт налога производят, исходя из размера предполагаемого дохода.

Самозанятый, ИП или ООО для маркетплейсов?

Его уровень определяет государство. Фиксированной ставки нет, она зависит от вида деятельности и различна для каждого предпринимателя.

Упрощённая система налогообложения или УСН применяется чаще всего. Считается экономически целесообразным режимом. Заменяет основные налоги общей системы, широка в применении. Из ограничений только обороты, количество сотрудников и годовой доход.

Определение налоговой базы возможно по двум вариантам:

- только доходы — ставка составит 6 %;

- доходы, уменьшенные на расходы — ставка 15 %.

ИП может быть плательщиком НДС. Происходит это в тех случаях, если он использует основную систему налогообложения. Есть также ряд дополнительных обстоятельств, в которых предприниматель становится плательщиком данного налога:

- Выставление счетов-фактур.

- Перемещение товаров через границу (таможенный НДС).

- Признание налоговым агентом.

- Работа по агентским договорам комиссии и поручения.

- Утрата права на применение специального налогового режима.

В любом случае при доходе от деятельности ниже 2 миллионов рублей ИП освобождается от оплаты НДС.

НДФЛ также оплачивается только при применении основной системы налогообложения. Все специальные режимы освобождают от оплаты налога на доход физлиц.

Исключением будут являться ситуации:

- При оформлении беспроцентного займа НДФЛ придется заплатить с разницы процентов.

- Получение доходов в виде дивидендов.

- Операции с личным имуществом, например, продажа квартиры.

Также при найме работников ИП становится не только налогоплательщиком, но и налоговым агентом, и обязан отчислять НДФЛ за своих сотрудников.

Нанять самозанятых в качестве сотрудников нельзя: это преследуется по закону. Работать с самозанятыми можно только как с контрагентами.

Страховые взносы

Перечисление помимо налогов иных взносов в бюджет — ещё один критерий, по которому самозанятый отличается от ИП. Так называемые страховые взносы — обязательные платежи, перечисляемые в ПФР на формирование пенсии и в федеральный бюджет на собственное медицинское страхование.

С 2019 года страховые взносы для ИП делятся на фиксированные и дополнительные. Фиксированные применяются для всех одинаково и составляют конкретную сумму: 29 354 рубля — пенсионные отчисления, 6 884 рубля — медицинские. При доходах выше 300 тысяч рублей в год платится дополнительный взнос. Он идет только в ПФР и рассчитывается как 1 % с превышающей суммы.

Освободиться от уплаты страховых взносов нельзя. «Заморозка» бизнеса и отсутствие доходов не являются обстоятельствами, освобождающими от выплат.

Их можно временно приостановить в одном из пяти случаев:

- Во время нахождения на военной службе по призыву.

- При уходе за ребёнком до полутора лет.

- При уходе за ребёнком-инвалидом, взрослым с 1 группой инвалидности и пожилым человеком старше 80 лет.

- При проживании с супругом, несущим службу в местности, где деятельность осуществлять невозможно.

- При проживании вне страны с супругом, работающим в консульстве, диппредставительстве, международных организациях.

При этом предпринимательская деятельность должна быть приостановлена.

Согласно ст. 15 422-ФЗ самозанятые граждане, оплачивающие НПД, освобождены от выплаты страховых взносов. Взносы в ОМС включены в размер налога на профессиональный доход. При оплате налога сумма распределяется следующим образом:

- При ставке 4 %: 37,5% распределяется в федеральный бюджет, в том числе на оплату медицинского страхования. 62,5% уходит в региональный бюджет.

- При ставке 6 % федеральный бюджет получает 25 % суммы, остальные 75 % — региональный.

Пример: продажа товара за 10 000 рублей. Покупателем является физическое лицо, ставка НПД 4 %. Размер налога 400 рублей. Из них 150 рублей уйдут в фонд ОМС, 250 рублей — в региональный бюджет.

Требование платить взносы в ПФР к самозанятым также не предъявляется. Это означает, что пенсионные баллы начисляться не будут и не учитывается стаж. Однако при желании можно делать взносы самостоятельно. Согласно Постановлению №160 от 19.02.2019 периоды их уплаты будут засчитаны при подсчёте страховых пенсий.

Другие особенности

Помимо ставок налога и необходимости оплаты страховых взносов, между работой в статусе самозанятого и ИП есть ряд важных различий.

Основные различия в работе в статусе ИП и самозанятого.

УСН, ПСН – 150 млн рублей

У каждого налогового режима особенности. При выборе оплаты НПД нужно учитывать ряд ограничений — по персоналу, видам деятельности и доходам. При этом такой налоговый режим прост в применении: лёгкая регистрация и отчётность без обращения в налоговую, отсутствие необходимости применения ККМ.

На чём остановить выбор

Самозанятость кажется более простым в работе режимом, однако нельзя однозначно сказать, что она выгоднее ИП. У этой системы есть ряд недостатков.

Основными минусами самозанятости можно определить следующие:

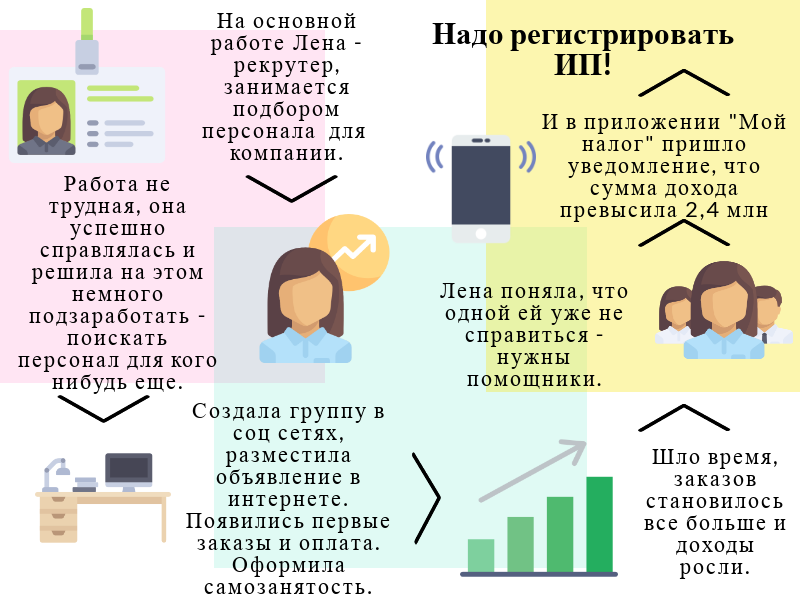

- Ограничения по размерам годового дохода. Низкое значение — 2,4 млн рублей. На начальных этапах этого достаточно, но бизнес должен расти и развиваться.

- Расчёт налога только с дохода. Если производство требует ощутимых затрат, этот параметр может снизить его рентабельность. Также невыгодно будет снимать помещение в аренду.

- Запрет на найм персонала. Даже в небольшом деле может потребоваться помощник. Нанимать персонал в режиме оплаты НПД нельзя.

- Отсутствие отчислений в ПФР. Исправимо, но предполагает дополнительные затраты.

Эти минусы будут становятся плюсами при оформлении ИП. Ограничения по доходам в некоторых налоговых режимах тоже имеются, но суммы в разы выше — есть где развернуться. Работников нанимать можно, многие схемы оплаты налогов позволяют учитывать расходы. Отчисления в ПФР и страховые выплаты присутствуют.

У самозанятости есть плюсы:

- Отсутствие фиксированных страховых взносов. Это особо актуально, если совмещать с основной работой. Освобождает от необходимости платить в бюджет дважды.

- Низкие ставки налога. С учётом отсутствия дополнительных взносов они минимальны по сравнению с другими системами.

- Простая процедура оформления и отчётности. Регистрация и подача необходимой информации проходит в мобильном приложении, никаких бумаг не требуется.

- Не нужно регистрировать ККМ. Передача информации о полученных доходах происходит благодаря электронному чеку, оформляемому в приложении «Мой налог».

Для ИП отсутствие ККМ и подачи декларации невозможно. Ставки налога выше, однако есть льготы, благодаря которым её можно снизить. Например, налоговые каникулы для некоторых видов деятельности, социальные льготы. В таком случае статус ИП может оказаться выгоднее.

Однозначного ответа, что лучше, в данном вопросе быть не может. Самозанятый отличается от ИП объёмами бизнеса: они небольшие. Также при выборе формы регистрации важно учитывать виды осуществляемой деятельности: ФЗ №422 содержит ряд ограничений по ним.

Условия перехода с ИП на самозанятость

Согласно ст. 2 ФЗ №422 перейти на самозанятость могут как физические лица, так и предприниматели. Ограничений на применение специального режима нет, главное — соответствовать всем критериям.

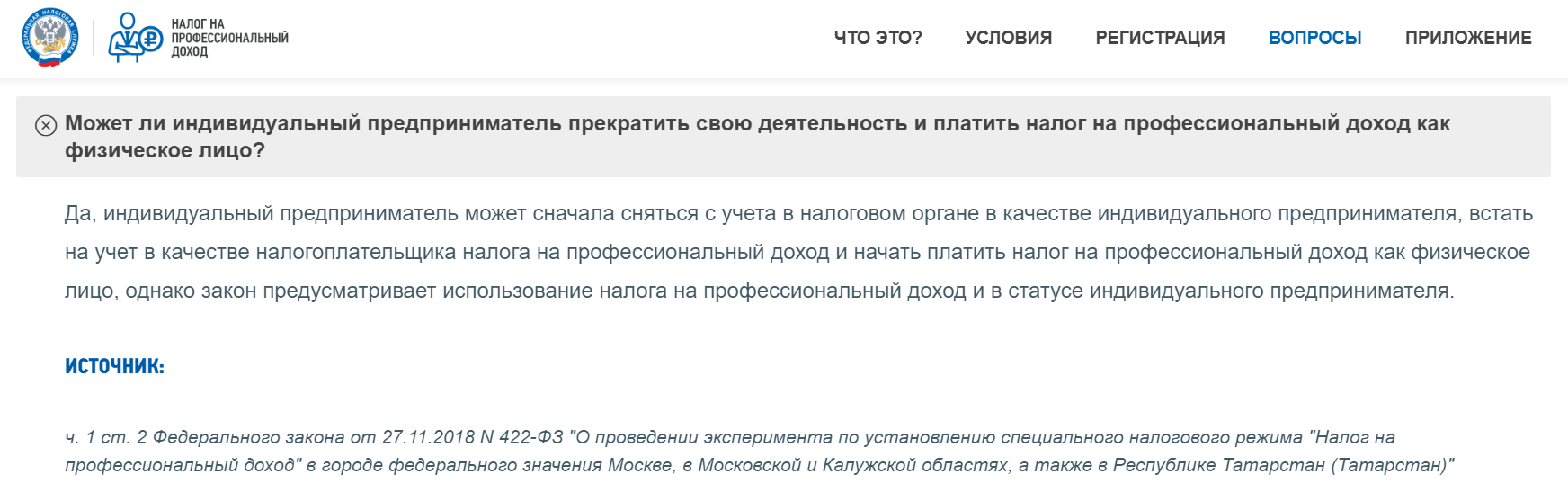

Переход из статуса оплаты НПД к регистрации ИП тоже возможен, и даже необходим, если человек перестал соответствовать необходимым требованиям: по сумме, сотрудникам или видам деятельности.

Для приобретения статуса ИП необходимо подать в налоговую заявление о прекращении действия режима плательщика НПД. Далее подать документы на регистрацию ИП и встать на учёт на общих основаниях.

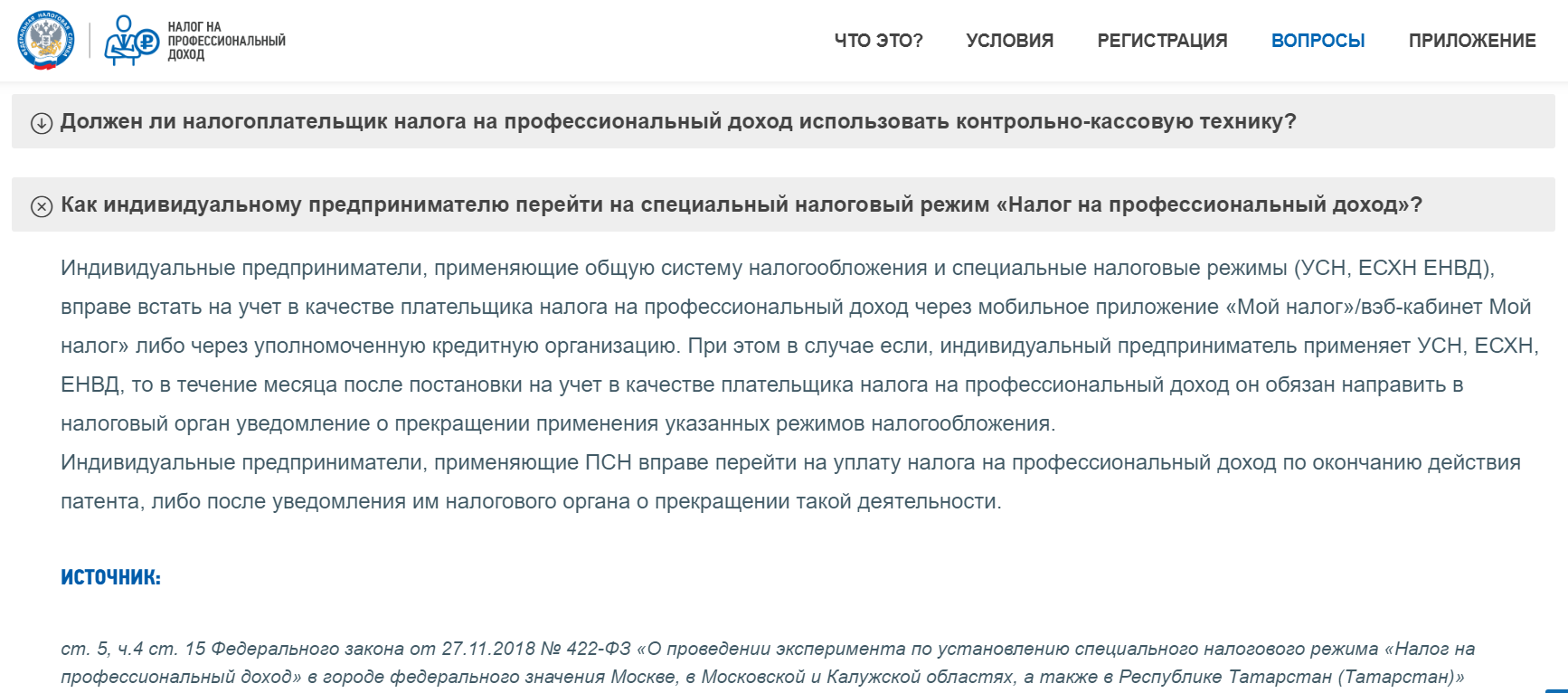

Не забудьте при подаче документов уведомить налоговую о выборе специального режима налогообложения: УСН, ЕНВД, ПСН, ЕСХН. Лучше сделать это сразу, либо в течение 30 дней. Иначе автоматически будет применена основная система.

Какие ИП могут стать самозанятыми

Ограничений для ИП по переходу на самозанятость в зависимости от применяемого налогового режима нет. Перейти может любой индивидуальный предприниматель, соответствующий критериям, зафиксированным в законе 422-ФЗ. Ими являются:

- отсутствие наёмных сотрудников;

- объём годового оборота до 2,4 млн рублей;

- соответствие деятельности ст. 4 закона;

- соответствие получаемых доходов ст. 6 закона.

Других ограничений нет.

Как перейти на самозанятость

Есть два способа:

- Закрыть ИП и пройти регистрацию в качестве самозанятого. Для этого необходимо подать в ФНС соответствующее заявление и оплатить госпошлину. После оформить регистрацию в приложении «Мой налог».

- Не закрывать ИП.

На сайте ФНС есть комментарии по этому вопросу.

Некоторые налоговые режимы в статусе ИП позволяют совмещать его с самозанятостью. Это возможно, если оформлять самостоятельный труд как физлицо. Но становиться плательщиком НПД параллельно с такими специальными налоговыми режимами как УСН, ПСН, ЕСХН и ЕНВД нельзя. Первоначально необходимо прекратить применение указанной налоговой системы. Совмещать самозанятость и ИП возможно только при общем режиме налогообложения у предпринимателей.

ФНС делает акцент на это в одном из вопросов на официальном сайте.

Основными критериями различия самозанятых и ИП являются размер налоговой ставки и необходимость оплачивать страховые взносы в бюджет. Важны ограничения: по видам деятельности, по годовому обороту, отсутствие возможности найма сотрудников при оплате НПД. Такой налоговый режим легче по отчётности, не требует наличия ККМ. И у статуса ИП, и у самозанятости есть свои плюсы и минусы. Однако если предприниматель принял решение перейти в новый статус и соответствует критериям, он может сделать это, в том числе не закрывая ИП.

Источник: moneyscanner.net

Чем самозанятый гражданин отличается от индивидуального предпринимателя

С 2019 года заниматься собственным бизнесом стало проще. В действие вступил специальный режим налогообложения для самозанятых лиц. Так что можно выбрать быть самозанятым лицом или индивидуальным предпринимателем. В чем разница между самозанятым и ИП подробно разъяснено в законодательстве. Выбирая ту или иную систему для развития бизнеса, обратите внимание на критерии выбора и различия между ними.

ИП или самозанятость: критерии выбора

Что такое самозанятость и нужно ли для этого открывать ИП, такой вопрос задают те, кто только планирует открыть свое дело. Самозанятые граждане, как и предприниматели зарегистрированы официально, и выплачивают налог государству. Если вы дизайнер, репетитор, водитель такси или даже просто занимайтесь уборкой помещений или перевозкой грузов, то этот статус для вас. Отличия ИП от самозанятых граждан в таблице ниже.

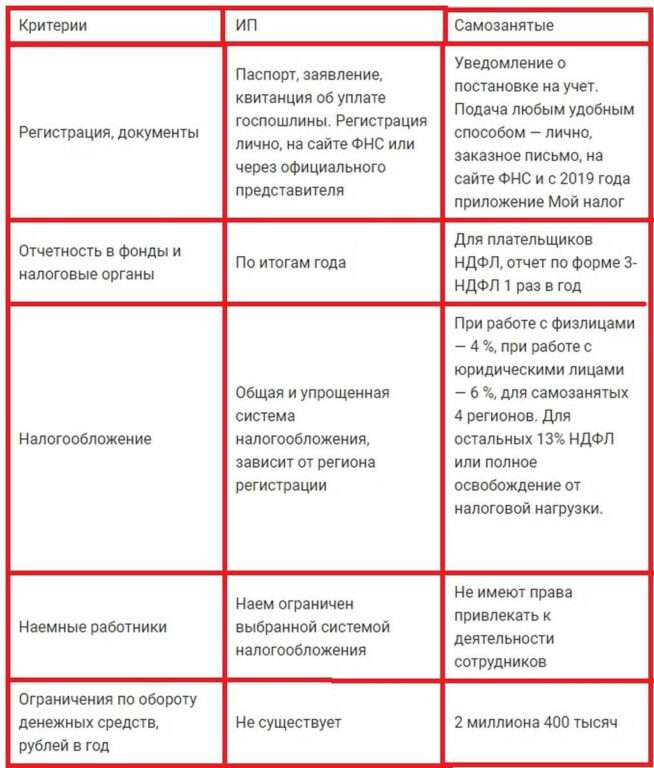

| Критерии | Режим самозанятости | Индивидуальное предпринимательство |

| Территория применения | Ограничен четырьмя регионами. Это Москва и МО, Калуга и область и Р. Татарстан. | Ограничения отсутствуют. |

| Лимит по доходам | Максимально двести тысяч руб. в месяц или 2,4 млн руб. в год. | Для ИП на УСН — до 150 млн руб. в год. Для предпринимателей на патенте — до 60 млн руб. ежегодно. |

| Наемные сотрудники | Наем сотрудников запрещен. | Можно нанимать до ста человек в штат. |

| Возможность одновременно работать по найму | Можно работать официально, и быть самозанятым. | Можно быть ИП и работать официально по трудовому договору. |

| Выдача чеков | Кассовое оборудование не требуется. Чеки формируются через кассовое приложение «Мой налог» |

Перепродажа, в том числе, прав на коммерческую собственность.

Бизнес на полезных ископаемых.

Регистрация самозанятого и ИП

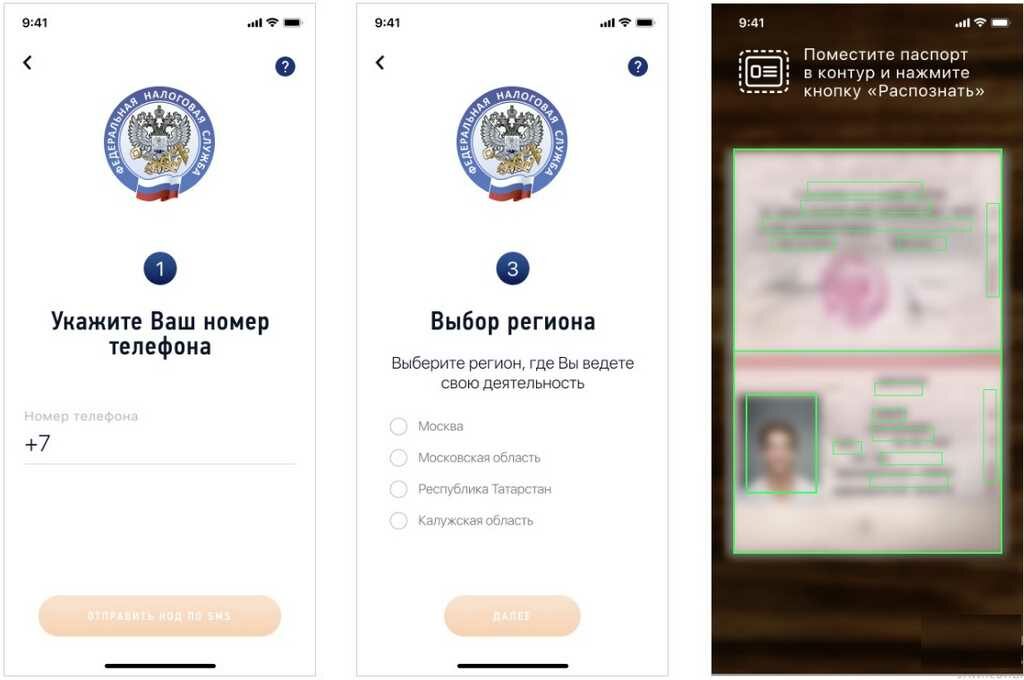

Самозанятые могут зарегистрироваться, скачав на смартфон приложение «Мой налог». Для налоговой службы нужно подготовить:

- заявление с просьбой поставить на учет;

- копию удостоверения личности и фото.

Акты формируются через приложение, и оттуда же отправляются в налоговый орган. Через 24 часа после отправки заявки, ФНС по месту жительства, отправляет гражданину уведомление о постановке на учет.

Важно! Оформить специальный налоговый режим можно пока только в четырех регионах: Москве, МО, Калужской области и Татарстане.

Зарегистрироваться как индивидуальный предприниматель можно через официальный портал ФНС, отделение МФЦ, либо подать бумаги в налоговую через доверенное лицо. Перечень документов зависит от вида деятельности и выбранной системы налогообложения.

Существенные различия ведения деятельности между самозанятыми и ИП

Кто такие самозанятые граждане и чем они отличаются от ИП, на первый взгляд неясно. Самозанятые граждане, как и ИП регистрируют свой бизнес официально и платят налоги. Но у них есть значительные отличия, хоть их не так много. Основные различия между ИП и самозанятым:

- Предприниматели обязаны выплачивать страховые пенсионные взносы и налоги в зависимости от прибыли. Самозанятые должны уплачивать только налог в размере 3-6% от дохода.

- ИП за счет выплаты взносов в будущем имеют право на пенсионное обеспечение. Самозанятые, не имеющие официального дохода, лишены этого права.

- Предприниматель выбирает удобный для себя вид налогообложения и тип деятельности. Может нанимать сотрудников.

- ИП обязаны предоставлять отчеты о ведении бизнеса в указанные законом сроки. Самозанятые не обязаны отчитываться в налоговой.

- Самозанятым не нужна контрольно-кассовая техника для расчетов с клиентами. Для предпринимателей ККТ обязательна.

Сравнение двух статусов показывает, что каждый из них в равной степени выгодный. Выбор зависит от конечных целей бизнеса.

Налогообложение

Индивидуальные предприниматели и самозанятые граждане работают сами на себя, не нанимаясь в штат работников. Следовательно, и самозанятый гражданин обязан отчитываться перед государством за заработанные на деятельности средства. Сейчас единый налог составляет 3% при работе с физ. лицами и 6% при сотрудничестве с юр. лицами.

Для ИП сумма налоговых выплат зависит от выбранной системы налогообложения, и получаемого от коммерческой деятельности дохода.

От каких налогов освобождены самозанятые:

- Физические лица не оплачивают НДФЛ на прибыль, облагающуюся побором на доход от профессиональной деятельности.

- Предприниматели, попадающие в категорию лиц, указанную ст. 419 п.1. пп. 2 НК РФ, и использующие режим самозанятости, не выплачивают страховые взносы.

- Самозанятые лица освобождены от уплаты НДС (кроме налога на добавленную стоимость, при импорте товаров в Россию).

Отчетность

Категории самозанятых, освобожденные от выплат НДФЛ, не обязаны сдавать отчеты в налоговую. Лица, выплачивающие налог на прибыль, сдают справки по форме 3-НДФЛ ежегодно.

Предприниматель обязан сдавать несколько отчетов:

- УСН-декларацию;

- НДС;

- торговую книгу;

- справки в Госкомстат.

Если используются наемные сотрудники, то отчетных бумаг намного больше. Более подробный перечень есть на официальном портале ФНС.

Наем сотрудников

В статусе самозанятого нельзя нанимать сотрудников. Поэтому, если объем работ большой, и в одиночку с ним не справиться, целесообразно оформиться как индивидуальный предприниматель.

ИП вправе нанимать сотрудников и расширять свое дело в пределах указанной системы по налогообложению.

Страховые взносы и взносы в Пенсионный фонд

В отличие от ИП, самозанятый не обязан выплачивать пенсионные и страховые взносы в ПФР и ФСС (Фонд социального страхования). Социальных льгот у него нет, только право на налоговый вычет по НДФЛ.

Предприниматель уплачивает фиксированный взнос в Пенсионный фонд, медицинскую страховку. При этом не имеет значения, приносит бизнес доход или нет. Выплачивать страховку в ФСС или нет, бизнесмен решает сам.

Стаж и пенсия

Самозанятые граждане не имеют трудового стажа, поскольку не выплачивают пенсионные и страховые взносы. Предпринимательская трудовая деятельность в трудовой стаж включена, поэтому ИП вправе получать трудовую пенсию.

Возможности масштабирования деятельности

У самозанятых возможность нанимать работников отсутствует. Соответственно количество задач, которые он может выполнить самостоятельно, ограничено физическими и временными ресурсами. Для увеличения прибыли нужно повышать цену на услуги, что создает дополнительную конкуренцию. Поэтому, расширить свое дело им сложно.

Предприниматель может нанять любое количество сотрудников, ограничиваясь только выбранной системой налоговых выплат. Следовательно, доступен больший охват обслуживания клиентов и возможность открытия новых коммерческих точек. Что ведет к неограниченному увеличению дохода и расширению бизнеса.

Важно! Однако доход ИП ограничивается выбранной системой налогообложения — от 60 до 150 млн в год.

Плюсы и минусы самозанятости

Статус самозанятости имеет как преимущества, так и недостатки.

Плюсы следующие:

- Отсутствует уголовная и административная ответственность за неуплату налогов и скрытую прибыль.

- У конкурентов или недоброжелателей нет возможности принести ущерб, написав донос в ФНС о неофициальной коммерческой деятельности.

- Фриланс официально и безопасно — передача персональных данных не грозит уголовным или административным взысканием.

Теперь о минусах самозанятости:

- Ограниченный список типов деятельности, попадающий под определение «самозанятость». Полный перечень указан в НК РФ ст. 217. П.70.

- При неподаче уведомления о коммерческой деятельности самозанятый обязан выплатить налоги в общем порядке от размера прибыли. При сокрытии доходов гражданину грозит уголовное наказание.

- Если тип деятельности самозанятого лица отсутствует в законодательном перечне, освобождающем его от выплат НДФЛ и страховок, то он должен самостоятельно оформить отчет. Затем уплатить налог и отправить в ФНС по месту проживания 3-НДФЛ декларацию.

Что лучше ИП или самозанятость, зависит от поставленных целей и планируемых доходов. Самозанятым проще зарегистрироваться, налоговая ставка ниже и отчетность минимальна. Однако, учтите, что величина прибыли ограничена физическими возможностями, отсутствуют пенсионные и социальные льготы. Если в планах расширить бизнес и иметь рабочий стаж, то целесообразнее зарегистрироваться как ИП.

Источник: onlinekassa.guru

Самозанятый и ИП: в чем разница. Плюсы и минусы, какой статус выгоднее

Самозанятый и ИП: в чем разница этих понятий? Особую актуальность данный вопрос приобрел в конце 2018 года в связи с разработкой правительством нового законопроекта в отношении фрилансеров. Направлен этот закон на легализацию доходов самозанятого населения и борьбу с уклонением от уплаты налогов. В статье подробно рассказано, в чем разница между ИП и самозанятыми, какой статус выгоднее выбрать простому гражданину и в чем плюсы и минусы каждой из этих форм занятости.

Индивидуальный предприниматель: понятие, плюсы и минусы открытия ИП

Индивидуальный предприниматель — это физическое лицо, наделенное всеми правами и полномочиями юридических лиц. ИП осуществляет торговую или производственную деятельность, получает прибыль, рискуя при этом всем своим имуществом (в том числе и личным, не относящимся к работе). Деятельность ИП может осуществляться одновременно по нескольким разрешенным направлениям.

Индивидуальные предприниматели обязаны отчитываться в налоговые органы по месту регистрации и уплачивать налоги согласно тарифам выбранной системы налогообложения. Они могут набирать в штат сотрудников и заключать трудовые договора, либо работать в одиночку.

К плюсам работы в качестве индивидуального предпринимателя относятся:

- Статус ИП позволяет осуществлять коммерческую деятельность наравне с юридическими лицами;

- Трудовой стаж и отчисления в пенсионный фонд. Доход индивидуального предпринимателя формирует его будущую пенсию;

- Возможность выбрать систему налогообложения из всех подходящих и уплачивать налог по наиболее низкому тарифу;

- Отсутствие необходимости открытия расчетного счета и изготовления печати;

- Возможность беспрепятственного вывода заработанных средств;

- Небольшие затраты на открытие и отсутствие уставного капитала.

Среди минусов открытия ИП:

- Большие риски. В случае понесения убытков ИП рискует всем своим имуществом, включая квартиры, машины и личные вещи;

- Обязанность производить ежемесячные отчисления во внебюджетные фонды даже при нулевой деятельности;

- Отсутствие возможности продать бизнес;

- Ограничение на некоторые виды деятельности (производство лекарств, алкогольной продукции и т.д.);

- Запрет на открытие ИП для некоторых категорий граждан (военнослужащие, люди с открытой судимостью, госслужащие, бизнесмены и физические лица, признанные банкротами).

Перед тем, как открыть ИП, стоит взвесить все плюсы и минусы и оценить целесообразность этого действия.

Самозанятый: определение, плюсы и минусы

Понятие самозанятый появилось в Российском законодательстве относительно недавно — в 2017 году. Этим термином называют людей, которые работают на себя, взаимодействуя непосредственно с заказчиком, и не оформляют официально трудовые отношения. Самозанятые осуществляют деятельность в сфере услуг и оказывают их физическим или юридическим лицам. Заниматься торговлей эта категория граждан не имеют права. Обязательным условием присвоения статуса самозанятого является регистрация в налоговом органе. В 2019 году под категорию самозанятых попадает 3 вида деятельности:

- Няни и сиделки;

- Репетиторы;

- Уборщицы и экономки.

Все остальные граждане, занимающиеся фрилансом, пока не могут узаконить свой доход. К плюсам статуса самозанятого относится:

- Режим самозанятости можно совмещать с основной работой;

- Самозанятым может стать любой гражданин вне зависимости от наличия судимостей и банкротств;

- Отсутствие необходимости в приобретении онлайн-кассы. Все чеки формируются и отправляются через мобильное приложение на смартфоне;

- Законодательством предполагается освобождение самозанятых от уплаты штрафов в ближайшие 2 года в случае, если чек за услугу не будет сформирован;

- В обязанности не входит ведение бухгалтерского учета и предоставление отчетности;

- Возможность самостоятельно определять размер отчислений в пенсионный фонд.

Среди минусов самозанятости можно отметить:

- Территориальные ограничения. В 2019 году самозанятые могут зарегистрироваться и осуществлять деятельность только в 4 регионах России (Москва, Московская обл., Калужская обл., респ. Татарстан);

- Ограничения в доступных видах деятельности;

- Максимальный доход не более 200 т.р. в месяц (2,4 млн.руб. в год);

- Отсутствие возможности нанимать работников.

Налог для самозанятых установлен в размере 4% для граждан, оказывающих услуги физическим лицам, и 6% для тех, кто работает с организациями.

Самозанятый и ИП: в чем разница

Исходя из определений ИП и самозанятого, можно сделать вывод, что связывают эти категории граждан всего два момента: работа на себя и обязанность регистрации в налоговых органах и уплаты налогов. Отличий между этими понятиями существенно больше. Разобраться, в чем разница самозанятого и ИП, поможет таблица:

Сравнив понятия самозанятый и ИП, можно сделать вывод о том, какая из этих форм работы на себя выгоднее в каждом конкретном случае.

Переход из ИП в самозанятые: пошаговая инструкция

С принятием нового законопроекта многие предприниматели задумались о закрытии ИП и регистрации себя в качестве самозанятого. Это связано с более выгодными условиями, пониженной процентной ставкой и отсутствием обязательных взносов во внебюджетные фонды.

Чтобы уплачивать налоги по тарифам для самозанятых, закрывать ИП не обязательно. Переход из ИП в самозанятые осуществляется следующим образом:

Шаг 1. На смартфон скачивается и устанавливается приложение “Мой налог”, и осуществляется постановка на учет в налоговом органе. Для этого через приложение формируется специальное заявление, прикладывается скан паспорта и фотография. Все эти документы отправляются в налоговую через интернет.

Шаг 2. В течение 30 дней в Налоговую отправляется уведомление о прекращении использования действующего режима налогообложения ИП.

Исчисление налогов по тарифам для самозанятых начинается с момента постановки человека на учет в этом качестве. При этом начисление по страховым и пенсионным выплатам приостанавливается. Если гражданин захочет вновь перейти в статус ИП, ему понадобится сняться с учета в налоговой в качестве самозанятого и отправить в налоговую уведомление о переходе на УСН.

Закон о самозанятых принят совсем недавно, а потому многие не до конца поняли, кто такой самозанятый и ИП, в чем разница между этими понятиями и какой статус выгоднее. О целесообразности регистрации в качестве самозанятого стоит судить по совокупности факторов, таких как вид деятельности, необходимость привлечения наемных сотрудников, годовой оборот и другие. На сегодняшний день законопроект о самозанятых реализуется в качестве эксперимента, а потому в ближайшие годы он будет дополняться и уточняться.

Источник: starlife-tv.ru