![]()

![]()

Содержание

- Режим налогообложения — УСН

- Кто может быть налогоплательщиком при УСН

- Как перейти на УСН предпринимателю?

- Применение режима: учет, отчетность, налоги

- Все про УСН в инфографике

- Режим налогообложения — ЕНВД

- Кто может быть налогоплательщиком ЕНВД

- Как стать «вмененщиком»

- Особенности применения режима

- Как совместить УСН и ЕНВД?

- Какой режим лучше для ИП?

- Ответ на вопрос подписчика

Вопросом выбора налоговой системы частой бывают озадачены не только начинающие ИП, но и те, кто уже ведут деятельность, но по тем или иным причинам планируют сменить режим. В статье мы рассмотрим две системы налогообложения, которые на сегодняшний день наиболее востребованы среди ИП — «упрощенка» (УСН) и «вмененка» (ЕНВД), а также проанализируем, какой из режимов наиболее выгоден и удобен для ИП.

Налоги ИП и Взносы. Сравнение НДС, УСН, ЕНВД, Патент.

Режим налогообложения — УСН

Многие предприниматели выбирают для использования данный режим налогообложения, так как он удобен с точки зрения ведения учета, а также расчета и уплаты налога. Достоинства и недостатки применения «упрощенки» рассмотрим ниже.

Кто может быть налогоплательщиком при УСН

Вы можете стать «упрощенцем», если выполните ряд условий, а именно:

- Доход от Вашей деятельности по итогам года не должен быть более 79.740.000 руб.;

- Если Вы имеете наемных работников, то их должно быть не более 100 (среднемесячное количество).

Как перейти на УСН предпринимателю?

Начать использовать УСН Вы можете:

- Сразу после регистрации ИП (заявку на использование «упрощенки» нужно подать не позднее 30 дней после регистрации);

- В следующем году, если в текущем году Вы использовали другой режим (подача заявки – до 31.12).

Вы можете стать «упрощенцем», подав соответствующее уведомление в ИФНС.

Применение режима: учет, отчетность, налоги

Теперь рассмотрим подробно особенности применения режима для ИП.

Вы можете использовать «упрощенку» по одной из схем на Ваш выбор:

- «доходы 6%» — схема предусматривает уплату НДФЛ 6% со всей суммы полученного за год дохода;

- «доходы за вычетом расходов 15%» — Вы оплачиваете налог 15% от разницы дохода и расхода.

Схема «доходы 6%» будет удобна Вам для применения, если Вы ведете бизнес самостоятельно и не несете существенных расходов (например, нет постоянной закупки товаров или материалов). Это связано с тем, что ИП без работников уплачивают фиксированную сумму взносов во внебюджетные фонды. Закон позволяет уменьшить НДФЛ на сумму страхового взноса и, как показывает практика, в большинстве случае сумма взносов полностью покрывает размер НДФЛ, то есть налог платить не нужно. Для этого взносы необходимо уплачивать ежеквартально авансом за текущий год, а при подаче декларации сумму оплаченных взносов нужно указать в соответствующей графе. Что касается учета и отчетности, то данная схема удобна тем, что от Вас не требуется ведение учета, а посещать налоговую Вам нужно не чаще раза в года (для декларирования доходов).

Вам будет интересна система «доходы за вычетом расходов 15%», если Вы имеете в штате работников, а также в случае, если Ваша деятельность предполагает существенные расходы. Тогда Вы оплачиваете налог с чистого дохода, то есть за вычетом расходов. Схема предусматривает ведение учета расходов и документальное их подтверждение (квитанции, акты, накладные). Расходами, которые помогут уменьшить налогооблагаемую базу, могут быть:

- Расходы на материалы и товары;

- Арендные платежи;

- Покупка основных средств;

- Прочие услуги (информационные, консультационные, аудиторские, юридические).

ИП Коваленко использует УСН. По итогам 2016 года Коваленко получил доход от реализации канцелярских товаров в сумме 381.610 руб. При этом Коваленко:

- Закупил товары (канцелярские принадлежности) для продажи – 44.720 руб.;

- Оплатит за аренду помещения под магазин – 104.905 руб.

Для того, чтобы определить сумму платежа в бюджет, Коваленко сделал такой расчет:

(381.610 руб. – 44.720 руб. – 104.905 руб.) * 15% = 34.795 руб.

Также при расчете налога базу можно уменьшить на размер убыток, полученных в предыдущие периоды, а также на сумму уплаченных взносов и налогов (кроме непосредственно НДФЛ).

Что касается отчетности, то при применении схема «доходы минус расходы 15%» Вам также придется подавать ежегодно налоговую декларацию в ФНС.

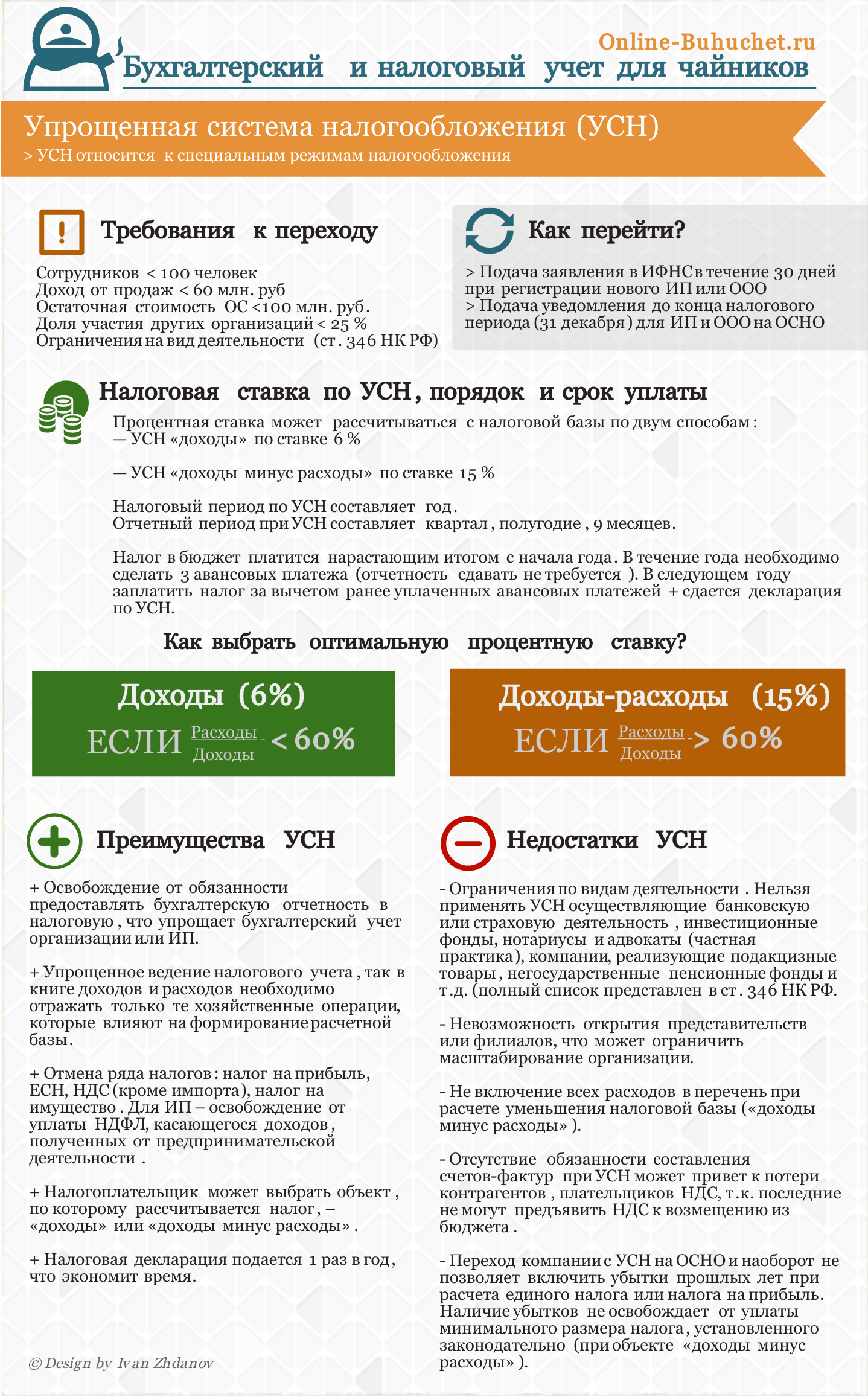

Все про УСН в инфографике

На рисунке ниже в инфографике представлены ключевые условия для перехода на УСН для ООО и ИП, какие налоги заменяет, достоинства и недостатки УСН, сроки предоставления отчетности и уплаты авансовых платежей ⇓

Режим налогообложения — ЕНВД

Режим уплаты налога с «вменного» дохода предполагает, что Вы оплачиваете НДФЛ с того дохода, который предположительно могли бы получить в условиях ведения деятельности в определенном регионе.

Кто может быть налогоплательщиком ЕНВД

Главное отличие «упрощенцев» от «вмененщиков» — последние могут применять режим только в том случае, если их деятельность соответствует перечню ст. 346.26 НК.

Если Вы занимаетесь автоперевозками, открыли СТО или стоянку, сдаете жилье в аренду, работаете в общепите (кафе, ресторан, бар), оказываете прочие мелкие бытовые услуги населению (полный список см. в НК), то Вы можете использовать «упрощенку».

Как и для «упрощенцев», для ИП на ЕНВД существуют ограничения по количеству работников (до 100 чел.).

Как стать «вмененщиком»

Если Вы являетесь вновь созданным ИП, то заявить о желании использовать «вмененку» Вам нужно не позднее 5 рабочих дней после регистрации ИП. Для перехода с другого режима заявку в ФНС надо подать за 5 рабочих дней до конца года – в таком случае Вы станете «вмененщиком» с 1 января следующего года. Как предприниматель, Вы подаете в налоговую заполненное заявление (бланк по форме ЕНВД-2).

Особенности применения режима

Эта налоговая система не предусматривает ограничения по уровню получаемых доходов, так как расчет налога осуществляется исходя из предполагаемой прибыли. Рассчитывая сумму платежа в бюдже используют показатели доходности вида деятельности в том или ином регионе, а также коэффициенты (фиксированный и региональный уменьшающий).

Все эти показатели зафиксированы законодательно, результаты Вашей деятельности (доход, убыток, уплаченные взносы и т.п.) при расчете налога не учитываются. Единственные данные, необходимые для определения суммы налоговых обязательств и имеющие отношение к Вашей деятельности, — это физпоказатель. Если Вы открыли кафе, то физпоказателем будет его площадь в квадратных метрах. Для автоперевозчиков данная величина определяется как количество пассажирских мест.

Учет доходов и расходов данный режим не предполагает. Налоговая отчетность (декларация) подается 1 раз в год, налог уплачивается ежеквартально.

ИП Хомяков открыл СТО «Автолюбитель», на котором работает 14 человек. Доходность СТО «Автолюбитель» — 12.000 руб. Коэффициенты К-1 1,798, К-2 1.

Вот как будет рассчитан ЕНВД:

12.000 руб. * 14 чел. * 1,798 * 15% = 45.309 руб.

Отметим, что налоговая система является наиболее удобной в применении, так как не требует ведения учета и дополнительных данных для расчета налога (кроме физпоказателя). Что касается финансовой привлекательности, то можно сделать вывод, что режим подходит для Вас, если Вы в рамках своей деятельности имеете стабильно высокий доход.

Как совместить УСН и ЕНВД?

Законодательство позволяет предпринимателям использовать УСН и «вмененку» одновременно. Это можно сделать, если, к примеру, Вы ведете оптовую торговлю и решили открыть магазин продажи товаров в розницу (оптовая – на УСН, розничная – на «вмененке»).

На примере ведения оптовой и розничной торговли рассмотрим механизм использования двух режимов:

- подача заявления на ЕНВД осуществляется в течение 5 дней с того момента, как Вы начали продавать товары в розницу;

- ведется отдельный учет операций продажи товаров оптом и в розницу, для чего в бухгалтерском учете к счетам открыты субсчета (01 – УСН, 02 – ЕНВД). Если Вы используете УСН «доходы минус расходы 15%», то необходимо вести отдельный учет расходов;

- в ИФНС подается две отдельных декларации (раз в год), уплата налога также осуществляется отдельно.

Какой режим лучше для ИП?

Подведем итоги. Если Вы работаете сами, то Вам целесообразно использовать УСН 6%, так как этот режим позволит Вам существенно сэкономить на НДФЛ (или не платить его вовсе благодаря вычету страховых взносов). В данном случае закон позволяет Вам не вести учет расходов, а отчетность в налоговую подается в упрощенной форме.

Если Вы имеет в штате работников и в процессе ведения бизнеса ежемесячно несете существенные расходы, то для Вас будет интересна УСН 15%. Система предполагает ведение упрощенного учета и документальное подтверждение всех понесенных расходов. Отчетность В ФНС подается аналогично УСН 6%.

Если Вы как ИП имеете высокий доход и получаете его стабильно (показатель дохода высок в течение всего года), то оптимальной схемой для Вас будет ЕНВД. Расчет налога в данном случае осуществляется усредненно, поэтому схема будет выгодна для тех, кто ранее платил налог по завышенным показателям (например, 6% от дохода).

Ответ на вопрос подписчика

Вопрос: ИП Кулаков Г.Н. использует ЕНВД. В апреле 2016 года численность работников ИП составила 103 человека. Какая система будет применена для Кулакова во 2 квартале 2016?

Ответ: Так как Кулаков нарушил условия ЕНВД в части количества работников (до 100 человек), со квартала 2016 он считается налогоплательщиком ОСН. Если до конца года (по состоянию на 01.01.17) Кулаков снизит количество работников до 100, то он вновь может стать «вмененщиком». Для этого Кулакову понадобиться снова пройти процедуры регистрации плательщика ЕНВД, а именно подать заявление по форме ЕНВД-2 в местную ФНС.

Источник: online-buhuchet.ru

«Вмененка» или «упрощенка»: в чем разница и что выгоднее для ИП

В 2016 году ИП, регистрируясь, выбирают систему налогообложения, наиболее подходящую для него. Так как современные российские индивидуальные предприниматели в основном работают по УСН или ЕНВД, то возникает вопрос: что же выгоднее – «вмененка» или «упрощенка»? Наши специалисты в этой статье разъясняют все нюансы.

Особенности выбора системы налогообложения для ИП в 2016 году

Выбирая систему налогообложения, российский индивидуальный предприниматель должен ориентироваться на следующие факторы:

- Основной вид предпринимательской деятельности.

- Правила перехода с общей системы выплаты налогов на выбранную другую систему.

- Функции каждой из выбираемой системы в отдельности, от которых и зависит определяемая выгода.

Конечно же, каждый из ИП сам определяется с тем, как ему оценивать одну из предлагаемых систем для выплаты обязательных налогов. И сделать это предприниматель может только после сравнительного анализа конкретных результативных показателей деятельности каждой системы, взятой отдельно.

УСН или «упрощенка»: особенности использования

УСН – это сокращение от названия «упрощенная система налогообложения», в народе ее еще называют «упрощенка». Согласно российскому законодательству, данный налоговый режим позволяет ИП уменьшить налоговую нагрузку методом упрощения учетных бухгалтерских операций. Но такое уменьшение возможно при определенных ограничениях, которые оговариваются в законодательной системе нашего государства:

- величина прибыли;

- численность рабочих;

- стоимость основных денежных средств;

- наличие филиалов компании.

Особенностью этого налогового режима является выбор двух объектов, которые облагаются налогами:

- «доходы»;

- «доходы минус расходы».

Поэтому для УСН обязательно нужно работать с Книгой доходов и расходов, которая представляет собой документальный регистр учета денежных средств.

ЕНВД или «вмененка»: особенности применения

ЕНВД также является общепринятым сокращением от понятия «единый налог на вмененный доход», называемый еще «вмененка». Особенностью применения такой системы для выплаты есть специальный выбор вида предпринимательской деятельности. То есть, чтобы иметь возможность воспользоваться данным режимом, ИП нужно выбрать для бизнеса определенную область предпринимательства:

- сфера услуг (например, бытовая, ремонтная, автотранспортная и т. д.);

- сфера торговли (в основном розничной);

- размещение рекламы и под.

Особенность «вмененки» заключается в том, что не нужно заполнять налоговую декларацию. Это связано со следующим правилом налогообложения «вмененки» – ИП выплачивает один налог фиксированного типа (поэтому в дополнительных расчетах также нет нужды). Особенность фиксированного налога ЕНВД состоит в следующем: это обязательное наличие базы, ставки и отчетного периода. Еще одна особенность для ИП с наемными рабочими: у них нет возможности при «вмененке» снижать сумму исчисленного налога на вмененный доход на размер страховых выплат за самих себя.

«Вмененка» и «упрощенка» для ИП: информационная таблица

| № | УСН | ЕНВД |

| 1 | Нет налога на доходы физлиц от предпринимательской деятельности. | Данный режим действует только на территориях муниципалитетов. |

| 2 | Не нужно уплачивать налог на имущество физлиц (кроме объектов недвижимости, что входят в перечень статьи № 378.2 НК (пункт 7)). | В документации следует обязательно указывать основной вид деятельности ИП. |

| 3 | Отсутствует налоговая выплата на добавленную стоимость (кроме НДС за ввоз товаров через таможню, при следовании договорным условиям простого товарищества или доверительного управления имуществом). | Не нужно использовать договоры простого товарищества и доверительной договоренности. |

| 4 | Освобождены от налога на доходы физлиц от предпринимательской деятельности. | Нет возможности передавать в аренду автозаправки и автогазозаправочные станции. |

| 5 | Налог на имущество физлиц (кроме объектов недвижимости, что входят в перечень статьи № 378.2 НК (пункт 7)) также убирается из обязательных выплат. | Действие «вмененки» согласовывается с НК (статья № 346.26). |

Как видим, каждая из рассматриваемых систем налогообложения имеет свои привлекательные стороны для российских индивидуальных предпринимателей.

Особенности совмещения УСН и ЕНВД

В настоящее время ИП разрешается совмещать сразу несколько систем налогообложения, в том числе «вмененки» и «упрощенки». Эта возможность прописывается в налоговом законодательстве – статья № 346.12, в случае, когда предприниматель использует сразу несколько типов деятельности для своего бизнеса. Но в результате такого дозволенного законом совмещения, предприниматель может получить не большее число привилегий, а ряд трудностей:

- разработка индивидуальных документальных положений для ведения учета (как бухгалтерского, так и налогового);

- раздельное ведение учета операций по каждой из этих систем;

- дифференцированное распределение доходов и расходов разных налоговых режимов.

При этом нужно раздельно вести расчеты для отчетности по каждому налоговому периоду.

Советы экспертов

Как уже говорилось, индивидуальный предприниматель должен сам определиться с таким трудным выбором: что же выгоднее – «вмененка» или «упрощенка»?

Эксперты советуют в первую очередь обратить внимание на получение прибыли: способ и результат.

- При высоких стабильных доходах лучше подойдет «вмененка». Объясняется такой выбор тем, что в этом случае данная система налогообложения предлагает небольшую долю уплачиваемого налога.

- При неустойчивой прибыли, когда существует вероятность ее полного отсутствия во время какого-либо отчетного периода, выгоднее будет «упрощенка», при использовании которой не нужно уплачивать некоторые виды обязательных налогов.

- При постоянно возникающих расходах, помимо получаемой прибыли, ИП следует обратить внимание также на УСН, но особый ее вид – «доходы минус расходы». Эта система в данной ситуации будет выгоднее, потому что позволяет сводить уплату обязательных налогов к минимальной величине.

В последнем случае эксперты рекомендуют рассмотреть вариант перехода на такую систему, как ОСНО. При ее использовании нет обязательных выплат налога на прибыль, если существуют постоянные убытки.

Для тех ИП, которые намерены совмещать два рассматриваемых режима выплат обязательных налогов, нужно сначала просчитать все преимущества такого перехода и трудности, с ним связанные.

Читайте статьи по теме:

- Каким образом узнать, какая именно система налогообложения у ИП

- Прямые и косвенные затраты: в чем отличие

- Сколько налогов платит индивидуальный предприниматель

- Какими могут быть последствия получения налоговой выгоды без оснований

Источник: nalogiexpert.ru

Что выгоднее ЕНВД или УСН для ИП?

![]()

![]()

Содержание

- Единый налог на вменённую деятельность – что это?

- Упрощённая система налогообложения – что это?

- Общие черты ЕНВД и УСН

- Чем ЕНВД отличается от УСН?

- Положительное и отрицательное ЕНВД и УСН

- В каких случаях выгоднее ЕНВД?

- В каких случаях выгоднее УСН?

- Что выбрать: ЕНВД или УСН?

- Что выгоднее ЕНВД или УСН: вопросы и ответы

В данной статье мы рассмотрим, что выгоднее ЕНВД или УСН. Узнаем, в каких случаях выгоднее ЕНВД или УСН. Разберем вопросы и ответы по теме.

В Российской Федерации существует 2 специальных режима налогообложения: ЕНВД (единый налог на вменённый доход) и УСН (упрощённая система налогообложения). Данная статья поможет предпринимателю определиться и выбрать наиболее удобный и подходящий для себя режим.

Единый налог на вменённую деятельность – что это?

Регулирует единый налог на вменённую деятельность глава 26.3 Налогового кодекса Российской Федерации. ЕНВД вправе применять организации и индивидуальные предприниматели, осуществляющие следующие виды деятельности:

· ремонт, техническое обслуживание, мойка автомототранспортных средств;

· предоставление во временное пользование мест для хранения автомототранспортных средств (включая платные стоянки);

· передача во временное пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов развозной торговли, объектов организации общественного питания, не имеющих зала обслуживания посетителей;

Возможностью применять ЕНВД не имеют права воспользоваться организации и индивидуальные предприниматели в следующих случаях:

- деятельность осуществляется в рамках договора простого товарищества;

- налогоплательщики признаны крупными налогоплательщиками;

- в муниципальном образовании установлен торговый сбор в отношении выбранного вида деятельности;

- осуществляют реализацию сельскохозяйственную продукцию собственного производства;

- средняя численность работников превышает 100 человек;

- доля участия в других организациях составляет более 25%;

- оказание услуг общественного питания организациями здравоохранения, образования, социального обеспечения (оказание услуг общественного питания должно являться неотъемлемой частью функционирования указанных организаций и оказываться непосредственно самими организациями);

- передача во временное пользование автозаправочных и автогазозаправочных станций.

Налогоплательщики ЕНВД имеют ряд особенностей в уплате налогов:

· НДФЛ (для ИП без наёмных работников);

· налог на имущество как юридических, так и физических лиц;

Величина вменённого дохода исчисляется по следующей формуле:

| Величина вменённого дохода | = | Базовая доходность за месяц | * | ( | Физический показатель за 1 месяц квартала | + | Физический показатель за 2 месяц квартала | + | Физический показатель за 3 месяц квартала | ) |

Базовая доходность и физические показатели чётко регламентированы п.3 ст.346.29 НК РФ и разнятся в зависимости от вида экономической деятельности. В зависимости от региона ведения деятельности базовая доходность может корректироваться на коэффициенты К1 и К2, регулируемы нормативными правовыми актами местных представительных органов.

Налоговый период: квартал.

Налоговая ставка: 15% (если иное не предусмотрено законодательством).

Срок уплаты: до 25 числа месяца, следующего за отчётным периодом:

| Налоговый период | Срок уплаты ЕНВД |

| 1 квартал | до 25 апреля |

| 2 квартал | до 25 июля |

| 3 квартал | до 25 октября |

| 4 квартал | до 25 января |

Сумма налога, подлежащая уплате, рассчитывается по формуле:

ЕНВД = Налоговая база по ЕНВД за квартал * 15% — Страховые взносы

Срок подачи налоговой декларации: не позднее 20-го числа первого месяца следующего налогового периода.

Пример:

ИП Кафельник К.К. оказывает населению бытовые услуги. Наёмных работников нет.

Базовая доходность: 7500 рублей в месяц.

Физический показатель: 1.

Налоговая база за 1 квартал 2017 года: 7500 * (1 + 1 + 1) = 22500 рублей.

Налоговая ставка: 15%.

Страховые взносы: 22500 * 31,1% (26% ПФР + 5,1% ОМС) = 6997,5 рублей.

ЕНВД = 22500 * 15% = 3375,00 рублей

Страховые взносы могут уменьшить размер налога, но не более, чем на 50%, что составит 3375,00 * 50% = 1687,50

Таким образом, размер налога составит 1687,50 рублей.

Упрощённая система налогообложения – что это?

Упрощённая система налогообложения (УСН) регулируется главой 26.2 Налогового кодекса Российской Федерации.

Налогоплательщики УСН имеют ряд особенностей в уплате налогов:

Освобождаются от уплаты

· НДФЛ (для ИП без наёмных работников);

· налог на имущество как юридических, так и физических лиц;

· НДС в случае ввоза товаров на территорию Российской Федерации, включая суммы налога, подлежащие уплате при завершении действий таможенной процедуры свободной таможенной зоны;

· НДС в случае выполнения функции налогового агента и контролирующих лиц контролируемых иностранных компаний.

Воспользоваться правом применения УСН в своей деятельности не имеют права:

- организации, имеющие филиалы;

- банки;

- страховщики;

- негосударственные пенсионные фонды;

- инвестиционные фонды;

- профессиональные участники рынка ценных бумаг;

- ломбарды;

- организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, добычей и реализацией полезных ископаемых;

- организации, организующие азартные игры;

- частнопрактикующие нотариусы и адвокаты;

- организации, являющиеся участниками соглашений о разделе продукции;

- организации, в которых доля участия других организаций составляет более 25%;

- организации, средняя численность работников которых составляет более 100 человек;

- организации, у которых остаточная стоимость основных средств превышает 150 млн.рублей;

- казённые и бюджетные учреждения;

- иностранные организации;

- организации, не уведомившие о переходе на УСН в установленные сроки;

- микрофинансовые организации;

- частные кадровые агентства.

- доходы;

- доходы, уменьшенные на величину расходов.

- доходы – 6%;

- доходы, уменьшенные на величину расходов – 15%.

Налоговый период: календарный год. Отчётные периоды: квартал, полугодие, девять месяцев.

Сроки уплаты авансовых платежей:

| Налоговый период | Срок платежа |

| Первый квартал | до 25 апреля |

| Полугодие | до 25 июля |

| Девять месяцев | до 25 октября |

Срок сдачи налоговой декларации за налоговый период и уплаты налога:

| Налогоплательщик | Срок сдачи декларации и уплаты налога |

| Индивидуальный предприниматель | До 30 апреля |

| Юридическое лицо | До 31 марта |

Пример:

ИП Кафельник К.К. оказывает населению бытовые услуги. Наёмных работников нет.

Доход за 1 квартал 2017 г. 33000 рублей.

Налоговая база за квартал: 33000 рублей.

Налоговая ставка: 6%.

Страховые взносы: 33000 * 31,1% (26% ПФР + 5,1% ОМС) = 10263 рубля.

Авансовый платёж за квартал 33000 * 6% = 1980,00 рублей

Страховые взносы могут уменьшить размер авансового платежа, но не более, чем на 50%, что составит 1980,00 * 50% = 990,00 рублей.

Таким образом, размер авансового платежа составит 990,00 рублей.

Общие черты ЕНВД и УСН

ЕНВД и УСН, признанные специальными режимами налогообложения, имеют ряд общих черт:

· НДФЛ (для ИП без наёмных работников);

· налог на имущество как юридических, так и физических лиц;

Чем ЕНВД отличается от УСН?

Несмотря на множество общих черт между УСН и ЕНВД, между ними существует множество отличий:

- базовая доходность;

- физический показатель;

- коэффициенты (К1, К2);

- налоговая ставка (15%).

Исчисленную законодательством величину налога необходимо уплатить даже в случае полной убыточности организации.

Величина налога зависит от полученных доходов, а в некоторых случаях ставка налога может быть 0%.

При УСН «доходы» налог уплачивается лишь при наличии дохода.

Положительное и отрицательное ЕНВД и УСН

При выборе системы налогообложения необходимо здраво оценить положительные и отрицательные стороны данных систем:

· уменьшение размера налога на величину социальных выплат;

· уменьшение размера налога на величину социальных выплат (до 50%);

В каких случаях выгоднее ЕНВД?

В случае, когда организация получает доход, значительно превышающий размер исчисленного налога, разумно применять ЕНВД.

В каких случаях выгоднее УСН?

Что выбрать: ЕНВД или УСН?

Учитывая положительные и отрицательные стороны, сходства и различия выбранных систем налогообложения необходимо очень тщательно просчитать размер налога. В случае, если предполагается доход выше вменённого дохода – разумно выбрать ЕНВД. В случае, если размер дохода невелик или возможно полное отсутствие дохода – выбирать УСН «доходы». В случае, если имеется стабильный, но, возможно, небольшой доход – выбирать УСН «доходы минус расходы».

Что выгоднее ЕНВД или УСН: вопросы и ответы

Вопрос № 1. Я индивидуальный предприниматель, владею небольшим сельским магазином 18 кв.м. Доходность магазина 31000 рублей в месяц. Сейчас работаю на ЕНВД. Стоит ли мне переходить на УСН?

Ответ: В Вашем случае разумно произвести расчёты налоговых платежей в год:

- при ЕНВД: базовая доходность 18 * 1800 * 12 = 388800 рублей, размер налога 388800 * 15% = 58320 рублей, размер социального взноса для ИП 27900 рублей. С учётом полученных данных размер налога в год составит 58320 – 27900 = 30330 рублей.

- при УСН: налоговая база 31000 * 12 = 372000 рублей, размер налога 372000 * 6% = 22320 рублей, размер социального взноса для ИП 27900 рублей. Социальные взносы могут уменьшить размер налога, но не более, чем на 50%, что составит 11160 рублей.

Исходя из полученных данных, Вам выгоднее работать на УСН, но при этом необходимо понимать, что при переходе на УСН придётся понести расходы на приобретение контрольно-кассовой техники.

Вопрос № 2. Наше ООО ведёт деятельность как по ЕНВД, так и по УСН. В настоящее время деятельность, попадающая под УСН не ведётся. Как сдавать отчётность? И нужно ли её сдавать вообще?

Ответ: Отчётность сдавать обязательно нужно, но желательно предоставить разъяснительное письмо и, соответственно, нулевые отчёты.

Источник: online-buhuchet.ru