Вот и остается большинству ИП выбирать между патентом и упрощенкой. При этом, даже бухгалтера с опытом сходу не скажут, что выгоднее для ИП в 2021 году — патент или упрощенка? Давайте разбираться. В статье расскажем, какой из этих режимов интереснее предпринимателям и как грамотно определиться с выбором.

Коротко о сущности и отличиях УСН и ПСН

Главное отличие между этими двумя режимами в том, что на УСН размер налога зависит от реальных показателей деятельности ИП.

УСН и патент — в чем их разница и какая система выгоднее

Для начинающего предпринимателя очень важно изначально выбрать режим налогообложения, который подойдет именно ему. Сейчас существует 4 вида налогообложения: УСН, патент, ЕНВД и ОСНО. В РФ большинство индивидуальных предпринимателей выбирает упрощенную (УСН) или патентную систему. Что лучше – патент или упрощенка – каждый предприниматель должен решить сам, так как многое зависит от самого вида деятельности ИП, наличия или отсутствия штата сотрудников и объема годовой прибыли.

УСН: доходы или доходы минус расходы. Часть 1

В чем разница между УСН и Патентом

Итак, УСН для ИП или патент – что лучше? Понимание лучшей системы приходит при разборе, как и на что начисляется налог на патент или УСН для ИП.

При УСН оплачивать налог можно двумя путями:

- 6 % налог. В таком случае ИП оплачивает 6 % от всего своего дохода, при этом дополнительно идет оплата за себя и за своих сотрудников, если они есть. В оплату входят отчисления в Пенсионный Фонд и Фонд медицинского страхования.

- 15 % налог. Здесь более интересно. Предприниматель уплачивает 15 % от своего дохода, но уже после вычета расходов. То есть, например, предприниматель производит и продает мебель на 1 миллион рублей, а на ее производство у него уходит 500 000 руб., то налог взимается только с чистой прибыли. При этом выплаты по медицинской страховке и в ПФР остаются.

ИП должен выбрать между УСН и патентом

По сравнению с УСН у патента огромные отличия. Здесь подразумевается покупка предпринимателем патента на фиксированный доход и уплату 6 % от его суммы, при этом если доход окажется выше или ниже, ИП все-равно оплачивает именно фиксированные 6 % от установленного изначально дохода. Конечно, сюда еще нужно не забыть добавить обязательные платежи по мед. страховке и пенсионные взносы.

То есть, допустим, предприниматель производит и продает мебель. В налоговой ему предрекают годовой доход в размере 1 миллиона рублей, значит, соответственно патент будет стоить 60 000 в год. При этом, если ИП умудрится произвести и продать мебели на 2 миллиона руб., то он все равно оплачивает только первоначально заложенную сумму.

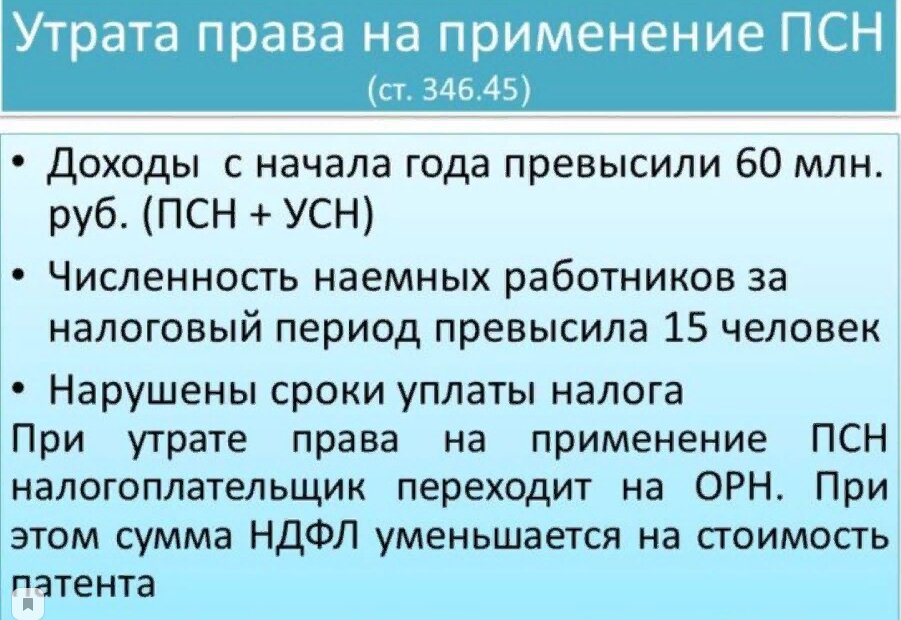

Обратите внимание! В зависимости от регионов России, стоимость патента может меняться. Плюс на официальном сайте ФНС необходимо ознакомиться с видами деятельности ИП, которые не могут облагаться по патенту или упрощенке.

Выгода и проблемы патентной системы

Система была введена еще 2013 году, ИП работающих таким способом до сих пор насчитывается всего 2 % от трех с лишним миллионов предпринимателей по всей стране. Хотя условия на первый взгляд довольно привлекательны, система имеет несколько весомых недостатков, которые можно обозначить следующими пунктами:

- Региональные власти вправе самостоятельно изменять правила предоставления патента и не предоставлять его предпринимателю, предвидя низкие поступления налогов в бюджет в сравнении с той же УСН.

- На сегодняшний день право претендовать на ПСН имеют только 49 направлений, и это число может отличаться в большую или меньшую сторону в зависимости от региона.

- Ограничение численности сотрудников и максимального дохода. Не более 15 сотрудников и годовой доход не больше 60 миллионов руб. При этом, если на момент получения патента, доход находился в пределах допустимого, а в период действия патента прибыль превысила лимит, ИП должен вести книгу учета доходов.

- Ограничение по сроку уплаты налога. При предоставлении патента на шестимесячный срок, предприниматель обязан произвести оплату в течение 25 дней с момента получения, а не производить выплату постепенно. При годовом патенте оплата может производится в два этапа – в начале действия патента и в конце.

Причины утраты права на ПСН

Но не все так плохо, плюсы у патентной системы в налогообложении для ИП также присутствуют:

- При получении патента, предприниматель освобождается от уплаты НДС, НДФЛ и налога на имущество, полученного или приобретенного в период действия патента.

- Главное преимущество – это, конечно, самая низкая процентная ставка из всех существующих систем – всего 6 %. Конечно, на УСН также есть вариант ставки в 6 %, но там присутствуют дополнительные отчисления.

- Сомнительный, но все же плюс – это фиксированная сумма налогообложения, правда преимуществом она будет в том случае, если ИП отобьет этот доход. Тут тоже есть нюанс, если ИП не заработал предположительный годовой доход, он имеет право не оплачивать оставшуюся стоимость патента. Правда, в таком случае нельзя рассчитывать на патент в будущем.

- Немаловажное преимущество – это возможность оформления на срок от 1-го месяца. При неуверенности в своих силах, можно спокойно оформить патент на 1-2 месяца и посмотреть, что из этого получается.

- При приеме на работу, работодатель, работающий по патентной системе оплачивает за сотрудника только пенсионный взнос в 20 %.

- Патентные предприятия, задействованные в розничной торговле, не обязаны вести кассовый расчет, правда документ о продаже товара ИП обязан выдавать покупателю.

Возможности и сложности ПСН

Также стоит учесть, что предпринимателю, получившему патент, больше не нужны услуги бухгалтера, ведь отчетности перед налоговой как таковой нет.

Плюсы и минусы упрощенки (УСН)

В получении упрощенного режима практически нет ограничений, и сегодня это самый популярный режим. Все ИП, у которых в штате не более 100 сотрудников и годовой доход не более 120 миллионов руб., могут спокойно перейти на УСН.

Плюсом перехода на упрощенную систему будет:

- Благодаря низким процентам высвобождаются средства на дальнейшее развитие бизнеса.

- Освобождение он налогов на прибыль, имущество (кроме недвижимости) и НДФЛ.

- Упрощенное ведение бухгалтерии, плюс вместо, чтобы сдавать поквартальные отчетности достаточно раз в год подавать декларацию о доходах.

Минусов тоже хватает, хотя для многих предпринимателей это не будет проблемой:

- Многие предприятия на ОСН не готовы работать с ИП на УСН из-за отсутствия налога на НДС, это значительно усложняет отчетность для предприятий на ОСНО.

- Каждый ИП на УСН должен иметь кассовый аппарат.

- При убыточности дела в любом случае оплачивается однопроцентный налог.

Также существует ограничение, из-за которого ИП могут отказать в получении УСН – это наличие в составе учредителей предприятия юридических лиц, чья доля более 25 %.

Можно ли перейти с одного режима на другой

Сравнив, в чем разница между УСН для ИП или патентом, каждый предприниматель сам решит, какой режим ему более выгоден. Возможно, разумным решением будет выполнить переход на другой вид налогообложения.

Важно! Чтобы осуществить переход с УСН на патент, нужно заполнить заявление минимум за 10 дней до начала нового месяца. Переход осуществим в любое время.

Другое дело – переход с ПСН на упрощенку. Посреди года это сделать нельзя. Если патентное налогообложение невыгодно, посреди года можно перейти под общую систему, а с нового года оформить упрощенную. Правда это чревато дополнительными расходами на ведение отчетности.

Есть вариант совмещения упрощенки и патента в случае, если ИП совмещает несколько видов деятельности. Например, у человека своя языковая школа с постоянным потоком учеников, оформленная по патентной системе. В связи с обстоятельствами, человек решил дополнительно стать репетитором по Skype или переводить книги на дому. Так как такой род деятельности может не обеспечивать постоянной прибыли, человек может оформить ее по упрощенке и платить налог только с фактического дохода.

Кому подойдет ПСН

Применять патентную систему стоит тем предпринимателям, которые осуществляют то направление деятельности, которые вписываются в систему, и уверены в том, что его доход не будет меньше того, который ему насчитают в налоговой.

Например, если у человека торговая точка, площадью до 50 кв. м. (деятельность подпадает под патентное налогообложение), у него хороший оборот клиентов, выручка соответствует или даже выше, чем та, что насчитали в налоговой службе, – можно смело оформлять патент. Причем, если есть сомнения, можно взять патент на месяц или на два.

А вот если человек работает свободным фотографом, а график фотосъемок имеет большие перепады, лучше применить УСН.

УСН и ПСН имеют свои плюсы и минусы. В случае с патентом, предпринимателю выгодно его оформление, если у него постоянный доход, который будет таким же или выше насчитанного в ФНС, плюс при ПСН, ИП освобождается от большинства налогов.

В случае если ИП не отбивает предусмотренный доход, часть денег за патент он вправе не платить, но и претендовать на патент в будущем не сможет. Оформляя УСН, фактически ИП ничем не связан, с полученной суммы уплатил и без того невысокий налог и свободен. При ведении нескольких направлений деятельности, есть возможность оформления и УСН, и ПСН.

Источник: samsebeip.ru

Чем отличается УСН от ЕНВД? Особенности и требования

Открытие нового бизнеса непременно порождает вопрос о выборе системы налогообложения. Если с крупными корпорациями и предприятиями все предельно ясно, то вот у индивидуальных предпринимателей и начинающих бизнесменов есть варианты. ИП может выбрать ОСНО, УСН, ЕНВД, ЕСХН или ПСН.

Какую систему налогообложения выбрать?

Если вы не занимаетесь сельскохозяйственной деятельностью или такой, которая требует получения патента, то вариантов остается немного. ИП при регистрации автоматически ставят на ОСНО, то есть общую систему налогообложения, которую также называют классической. Однако оставаться на ней совершенно невыгодно для владельца, что уже было доказано многими юристами, бухгалтерами и авторами бизнес-статей. Значит, остается определиться, что лучше для вашего предприятия, в чем особенности и чем отличается УСН от ЕНВД.

Особенности упрощенной системы налогообложения

Упрощенная система налогообложения или так называемая «упрощенка» подходит как для юридических лиц, так и для ИП. Однако предприятие все же должно соответствовать некоторым требованиям:

- Количество сотрудников меньше или равно 99.

- Остаточная стоимость основных средств менее 150 млн руб.

- Доход за 3 квартала отчетного года не превышает 112,5 млн руб.

- Годовой объем дохода не превышает 150 млн руб.

- Предприятие не имеет филиалов.

При переходе на УСН предприятие освобождается от уплаты налогов на прибыль, на добавленную стоимость и имущество. В тоже время и ЕНВД действует точно таким же образом, то есть отменяет остальные налоги. При этом нет значительной разницы в ответе на вопрос, чем отличается УСН от ЕНВД для ИП и юридического лица. Ни налоговая база, ни ставка, ни способ расчета суммы налога не изменяются, основываясь на организационной форме.

Особенности системы ЕНВД

ЕНВД или «вмененка» применяется для утвержденного в регионах РФ списка видов деятельности. К ним относятся предприятия общественного питания, розничной торговли, распространители рекламы и многие другие. Предприятия, перечисленные в данном списке, обязательно должны использовать ЕНВД. Это, кстати, один из принципиальных моментов. Вот чем отличается ЕНВД от УСН.

Добровольно на «вмененку» могут перейти компании, которые оказывают услуги по доставке еды, автотранспортным перевозкам грузов и пассажиров, а также рекламные компании по размещению рекламных материалов на транспорте.

Так как на ЕНВД может быть переведено не вся деятельность, а лишь отдельные ее виды, которые попадают под регламент, то как ИП, так и ООО необходимо вести раздельный учет. Это один из критериев.

Чем отличается УСН от ЕНВД? На «вмененке» может быть сразу несколько видов деятельности на одном предприятии. Например, основной вид деятельности проходит в налоговой по «упрощенке», а второй и третий вид деятельности – на «вмененке». Так, учет доходов и расходов при совмещении двух систем налогообложения придется вести в трех вариантах, потому что налоговые органы требуют отчетность отдельно по каждому виду деятельности на ЕНВД.

На 2018 год ставка по ЕНВД составляет 15%. Так, для уплаты налога потребуется 15% от вмененного дохода. При расчете можно снизить сумму налога на страховые взносы, произведенные за период на сотрудников или на себя, если это касается ИП. При минусовании страховых взносов за себя у ИП ограничений нет, а вот у предпринимателя с наемными сотрудниками и у юридических лиц сумма может быть уменьшена не более чем наполовину.

Сравнение ОСНО с УСН и ЕНВД

Количество налогов и отчетность – это самое главное, чем отличается ОСНО, УСН и ЕНВД. Так, предприниматели на общей системе, в отличие от коллег на «упрощенке» и «вмененке» должны вести полную отчетность и уплачивать стандартные налоги на прибыль, добавленную стоимость и имущество.

Тем не менее основной плюс для ОСНО – это то, что предприятие является плательщиком НДС, а потому не возникнет проблем с контрагентами, которые также как и вы платите НДС, который можно будет принять к вычету по конкретным операциям.

Каковы отличия между УСН и ЕНВД?

Чем отличается УСН от ЕНВД? В чем различия? – это основные вопросы, которые возникают у новичков в бизнесе. Перечислим основные из отличий двух систем налогообложения:

- длительность налогового периода;

- способ расчета платежей;

- добровольность выбора системы;

- частичное или полное применение налога;

- право выбора объекта налогообложения.

Рассмотрим подробнее отличия ЕНВД от УСН. Что касается длительности налогового периода, то в соответствии с официальными документами для предприятий на ЕНВД – это поквартальная отчетность, а для ИП на «упрощенке» — год. Предприятие на упрощенной системе оплачивает налог согласно установленной налоговой базе и ставке. Для получения суммы налога эти показатели просто перемножаются.

Сложнее расчет происходит для ЕНВД. Для различных видов деятельности и регионов установлен вмененный доход, коэффициенты и физические показатели. Так, если на «упрощенке» имеет значение доход предприятия, то для ЕНВД этот показатель не важен. Сумма налога рассчитывается на основе базовой доходности, которая корректируется коэффициентами и умножается на физический показатель, например, это может быть количество сотрудников.

Тем не менее УСН удобно тем, что существует право выбора между двумя подсистемами «доходы» и «доходы минус расходы»: в первом случае ставка составляет 6 %, а во втором – 15 %. Для некоторых видов деятельности применение ЕНВД является обязательным, хотя в тоже время для УСН таких критериев нет. Это основное отличие УСН от ЕНВД.

Как перейти на УСН?

Условия перехода немного отличаются для новых и давно зарегистрированных предпринимателей. У ИП есть три варианта, когда можно перейти на УСН:

- В момент подачи заявления на регистрацию ИП.

- Не позднее месяца после регистрации ИП.

- В начале следующего календарного года.

Таким образом, если вы составили бизнес-план, рассчитали примерный отчет по движению средств, сопоставили доходы с расходами и выбрали режим УСН, то заявление о переходе на такую систему можно подавать вместе с документами на регистрацию ИП. Подается такое заявление в налоговом органе по месту прописки. На вопрос о том, чем отличается УСН от ЕНВД при подаче заявления на переход, однозначен ответ: ничем, кроме указания в этом заявлении необходимой системы налогообложения.

В течение 30 дней у нового предпринимателя, которого автоматически поставили на ОСНО, все еще остается право на переход на «упрощенку». Так что у бизнесмена есть время принять решение. По истечении указанного срока у ИП остается возможность перехода, однако это уже не произойдет так быстро, как в случае с новым предприятием. Переход произойдет только с первого числа следующего календарного года.

Чем отличается УСН от ЕНВД, так это возможностью перехода на «вмененку» в течение всего года, если это обосновано. Зарегистрированному предпринимателю перейти на ИП можно в следующем календарном году.

Как перейти на ЕНВД?

Переход на выбранную систему налогообложения происходит так же, как и в случае с УСН. Для перехода на ЕНВД юридическим лицам необходимо соответствовать нескольким требованиям:

- Предприятие не относится к категории крупнейших.

- Максимальная доля участников юридических лиц не более 25%.

- Количество сотрудников не превышает 100 человек.

- Предприятие не занимается сдачей в аренду автозаправочных станций.

- Режим ЕНВД введен на территории субъекта РФ.

- В местном официальном документе указан необходимый вид деятельности.

- Деятельность не осуществляется на основе доверительного договора или простого товарищества.

Кроме того, предприятие не должно относиться к категории образовательных и социальных, к учреждениям здравоохранения, не должно оказывать услуги по организации общественного питания.

Что касается индивидуальных предпринимателей, то для них список требований уменьшен, применяются все пункты кроме первых двух, что вполне очевидно.

Плюсы и минусы УСН

Отвечая на вопрос о том, чем отличается УСН от ЕНВД и в чем разница между указанными системами налогообложения, стоит обратить внимание на особенности каждой из систем и сравнить их плюсы и минусы.

В защиту использования УСН свидетельствует более широкий спектр видов деятельности по сравнению с ЕНВД. На «упрощенке» можно рассчитывать налог от заработанных средств и минусовать фиксированные платежи, а отчетность сдавать лишь раз в году. Тем не менее есть и недостатки у УСН. При розничной торговле придется установить кассовое оборудование, а при значительном увеличении прибыли налоговая нагрузка в сравнении с ЕНВД станет больше.

Плюсы и минусы ЕНВД

ЕНВД также имеет ряд плюсов. Фиксированная сумма налога позволяет четко планировать расходы, так как нет зависимости от полученного предприятием дохода за период. Несомненно, положительным пунктом является и отсутствие обязательного использования кассовых аппаратов при розничной торговле.

Однозначно невыгодно использовать «вмененку», если прибыль планируется сравнительно малая, кроме того нельзя заниматься оптовыми продажами. Несмотря на то что отчетность придется сдавать поквартально и вести раздельный учет по видам деятельности, ЕНВД все-таки остается более выгодной системой налогообложения.

Источник: businessman.ru