Бухгалтерский учет дает информацию о результатах деятельности руководству организации и заинтересованным лицам. Налоговый учет позволяет фискальным органам контролировать полноту уплаты налогов, достоверность отчетности и исполнение законодательства о налогах и сборах.

Как отразить разницу между бухгалтерским и налоговым учетом?

Для того, чтобы отразить в бухучете разницы между налогом на прибыль и тем налогом, которые указывается в декларации, используется ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». При этом разницы между бухгалтерским и налоговым учетом бывают постоянные и временные.

В чем разница между БУ и НУ?

Следовательно, основополагающая разница между бухгалтерским и налоговым учетом заключается в их целях. Для БУ основная цель — подготовка достоверной отчетности для пользователей о результатах деятельности. В то время как цель НУ — реализация фискальной функции государства, которая заключается в пополнении бюджета.

Кто занимается налоговым учетом?

Обязанности по организации и ведению налогового учёта возложены на специально созданный отдел налогового учёта и отчётности , входящий в состав Управления бухгалтерского учёта и финансового контроля .

Бухгалтерский и налоговый учет при УСН

Что такое налоговый учет своими словами?

Налоговый учет — это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным налоговым кодексом Российской Федерации. . Налоговый учёт ведется в специальных формах — налоговых регистрах.

Что такое бухгалтерская отчетность организации?

Бухгалтерская отчетность — единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам; . Организацией должно быть обеспечено подтверждение обоснованности каждого такого изменения.

Чем отличается финансовая отчетность от налоговой?

Бухгалтерская (финансовая) отчетность — понятие более широкое, которое включает в себя основные показатели деятельности организации. А в налоговой отчетности отражены лишь те показатели, которые непосредственно необходимы для расчета различных видов налоговых платежей.

Что такое БУ и НУ?

Где БУ – бухгалтерский учет, НУ – налоговый учет, ВР – временные разницы, ПР – постоянные разницы. Если на счете предусмотрено ведение налогового учета данное равенство обязательно должно выполняться. . Всегда необходимо помнить, что на счетах по которым ведется налоговый учет должно выполняться равенство БУ=НУ+ВР+ПР.

В чем отличия между бухгалтерской и налогооблагаемой прибылью?

При расчете бухгалтерской прибыли учитываются все доходы и расходы, которые обоснованы соответствующей документацией. При расчете же налоговой прибыли учитываются не все доходы и расходы, а только те, что перечислены в НК РФ; Отчетные периоды.

В чем разница между бухгалтерской и управленческой отчетностью?

Бухгалтерский учет и управленческий учет существуют для различных целей, и это главное их отличие друг от друга. Цель бухгалтерского учета — в записи фактов хозяйственной деятельности для контроля над жизнью предприятия. Цель управленческого учета — оперативный анализ и планирование деятельности.

Для чего необходима постановка на учет налогоплательщиков в налоговых органах каково её назначение?

В целях проведения налогового контроля организации и физические лица подлежат постановке на учет в налоговых органах соответственно по месту нахождения организации, месту нахождения ее обособленных подразделений, месту жительства физического лица, а также по месту нахождения принадлежащих им недвижимого имущества и .

Нужно ли вести налоговый учет при Усн?

В соответствии со ст. 346.24 НК РФ налогоплательщики, применяющие упрощенную систему налогообложения, обязаны вести налоговый учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога на основании книги учета доходов и расходов.

Что является объектом налогового учета?

Объектами налогового учета являются хозяйственные операции, осуществленные налогоплательщиком в течение отчетного (налогового) периода, формирующие или оказывающие влияние на формирование доходов и расходов для целей налогообложения прибыли.

Что такое налоговый учет РК?

56 нового Налогового Кодекса РК налоговый учет — это процесс ведения налогоплательщиком (налоговым агентом) учетной документации в соответствии с требованиями Налогового кодекса в целях обобщения и систематизации информации об объектах налогообложения и (или) объектах, связанных с налогообложением, а также исчисления .

Где ведется налоговый учет?

Налоговый учёт в Российской Федерации

Налоговый учёт ведется в специальных формах — налоговых регистрах.

Для чего нужен налоговый учет?

Налоговый учет предназначен для того, чтобы налогоплательщик смог правильно рассчитать свои налоговые обязательства. Ведь порядок исчисления и уплаты налогов, сборов и страховых взносов определяется правилами не бухгалтерского, а налогового учета. Поэтому если не вести налоговый учет, т.

Источник: krugruk.ru

Кто такие ОНА и ОНО, как они влияют на налог на прибыль и причем тут ПБУ 18

Процесс расчета налога на прибыль – не самое простое занятие. Начинающий бухгалтер сталкивается с множеством новых понятий, которые тянутся одно за другим. Для того чтобы понять, что влияет на итоговую величину налога на прибыль, разберем все по порядку.

В бухгалтерском (БУ) и налоговом учете (НУ) доходы и расходы могут быть отражены по-разному. Эта ситуация обусловлена различными нормативно-правовыми актами. В НУ доходы и расходы ведутся по правилам налогового кодекса, а в БУ согласно ПБУ 9/99 и ПБУ 10/99.

В связи с этим одна и та же операция для целей БУ и НУ может быть отражена по-разному.

Для начала разберем, какие бывают разницы между бухгалтерским и налоговым учетом.

Разницы могут быть постоянными и временными.

К временным относятся разницы, которые со временем станут равными 0.

Например, организация принимает к учету ОС стоимостью 200 000, однако для целей БУ срок полезного использования по решению организации – 24 месяца, а для НУ, согласно амортизационной группе, составляет 36 месяцев. Соответственно, ежемесячно при начислении амортизации будут образовываться временные разницы:

Таким образом, через 24 месяца в БУ основное средство будет полностью самортизировано, а в налоговом учете начисления будут продолжаться. Начиная с 25-го месяца сумма амортизации в БУ изменяться не будет, а в НУ будет продолжать расти, уменьшая ВР еще в течении года. Через 36 месяцев после принятия к учету ОС сумма амортизации БУ и НУ будут равны, а временная разница исчезнет.

К постоянным относятся разницы, которые никогда не исчезнут.

Например: сотруднику выплатили материальную помощь в размере 5 000 руб. Для целей БУ вся сумма материальной помощи будет принята в расходы. Согласно статье 270 НК РФ расходы на выплату материальной помощи не учитываются для целей налогообложения, а значит выплаченные 5 000 руб. никогда не будут отражены в НУ, вследствие чего между данными БУ и НУ образуется постоянная разница (ПР) равная 5 000 руб., которая никогда не уйдет.

С разницами разобрались, далее рассмотрим следующий пример:

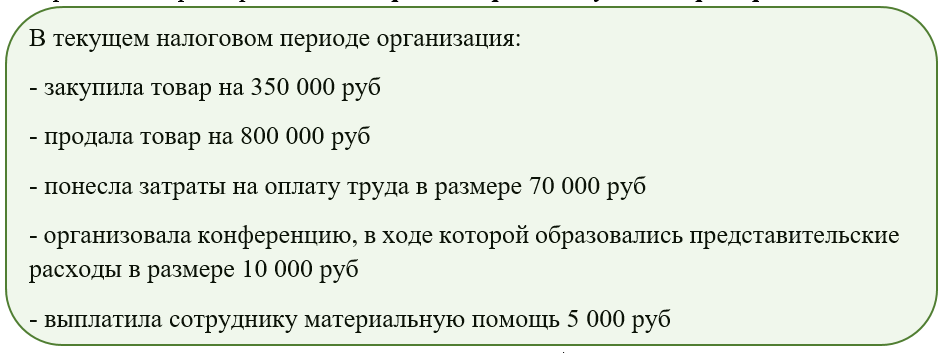

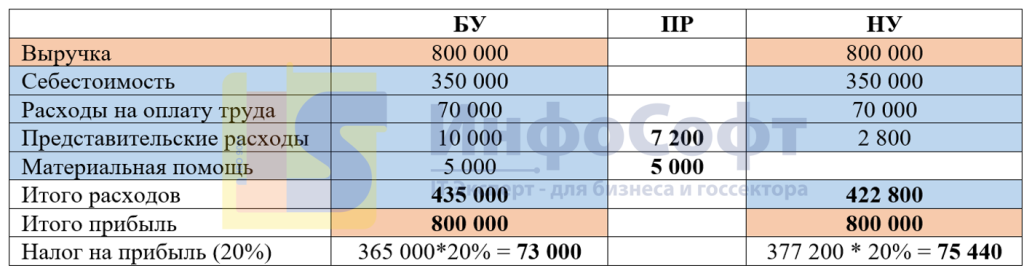

Разберем расходы, которые понесла организация в этом периоде:

Расходы на оплату труда принимаются в БУ и НУ одинаково в полном объеме.

Представительские расходы для целей БУ будут приняты в полном объеме, а для целей налогового учета можно принять только 4% от расходов на оплату труда.

В текущем налоговом периоде представительские расходы составили 10 000 руб., а затраты на оплату труда: 70 000 руб.

Для БУ будет принято 10 000 руб., сумма всех понесенных расходов.

Для НУ можно принять только 4% от затрат на оплату труда: 70 000 * 4% = 2 800 руб.

Разница между БУ и НУ составит: 10 000 руб. – 2 800 руб. = 7 200 руб. – это постоянная разница (ПР).

А материальная помощь вообще не учитывается для целей налогообложения и отражается только в БУ, соответственно так же будет отражена ПР в сумме 5 000 руб.

Из-за образования ПР на конец отчетного периода общая сумма прибыли в БУ и НУ будет отличаться, а соответственно, и сумма налога на прибыль будет различной.

Возникает вопрос: по данным какого учета — бухгалтерского или налогового — необходимо уплачивать налог на прибыль?

Налог на прибыль необходимо уплачивать по данным налогового учета. Однако перед тем как платить, необходимо его привести в соответствие с суммой в бухгалтерском учете. На вопрос: «Как это сделать?» как раз и отвечает ПБУ 18.

В зависимости от того, какие разницы у вас возникли ПР или ВР, необходимо делать различные проводки!

ПР

Как уже было описано выше, постоянные разницы никогда не аннулируются. А значит, корректировки налога на прибыль, связанные с постоянными разницами, влияют непосредственно на финансовый результат. Такие корректировки проводятся через счет 99.

Разберем проводки, которые необходимо сделать при начислении налога на прибыл в случае возникновения постоянных разниц:

Дт 99 Кт 68 – начисление налога на прибыль в сумме, рассчитанной как: (Итого прибыль – Итого расходов) *20%

Дт 99 Кт 68 – доначисление налога на прибыль, если сумма налога, рассчитанная по БУ < НУ (в налоговом учете расходов меньше)

Дт 68 Кт 99 – уменьшение налога на прибыль, если сумма налога в БУ > НУ (в налоговом учете расходов больше)

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

Проводка делается на сумму возникшей ВР, умноженной на ставку налога на прибыль (20 %).

Так как временные разницы возникают из-за различного периода принятия затрат в БУ и НУ, при этом сама сумма затрат для БУ и НУ одинаковая, то такие разницы не влияют на финансовый результат. Для учета ВР предусмотрено два счета в плане счетов, на которых временные разницы «ждут» пока они будут использованы. Это счет 09 и 77.

Если сумма налога к уплате в БУ > НУ, то необходимо временно уменьшить сумму налога в БУ, чтобы он стал равным сумме в НУ. Например, у организации появляется задолженность перед бюджетом, которую уплатим в будущем. Пока эта сумма будет отражена на счете 77 – это отложенное налоговое обязательство (ОНО).

Дт 68 Кт 77

Дт 09 Кт 68

Учет ОНА и ОНО ведется в разрезе объектов, по одному и тому же объекту не может быть сальдо и на 09, и на 77 счете.

Если в налоговом периоде возникают ВР, то необходимо определить, где эта разница должна быть отражена: на 09 или на 77 счете.

Вот небольшая шпаргалка:

Если с течением времени ВР начинает уменьшаться, то происходит погашение ОНА/ОНО обратной проводкой.

Разберем несколько практических примеров.

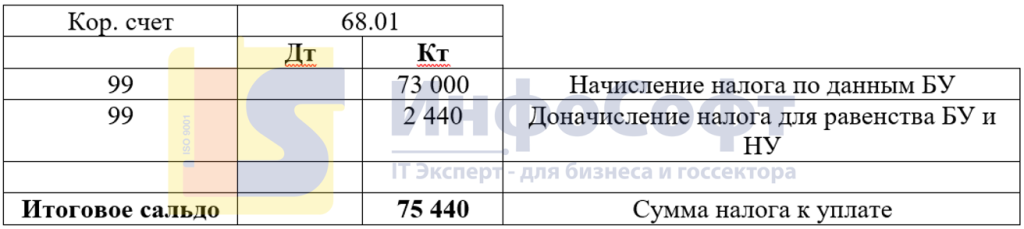

Для начала вернемся к ранее рассмотренному финансовому результату, который получили в конце отчетного периода:

Начислим налог по данным БУ:

Дт 99 Кт 68.01 73 000 руб.

Но в НУ сумма налога составляет 75 440 руб. Разница в 2 440 руб. – это ПР. Постоянные разницы напрямую влияют на финансовый результат и корректируются через счет 99. Для того чтобы сальдо на счете 68.01 стало равным сумме налога на прибыль, рассчитанной по данным НУ, необходимо доначислить 2 440 руб. в Кт 68.01. В итоге счет 68.01 будет иметь следующий вид:

Рассмотрим еще один пример.

Организация приобрела основное средство стоимостью 240 000 руб., СПИ в БУ 24 месяца, СПИ в НУ 36 месяцев. Рассчитаем амортизацию за 1 месяц:

БУ: 240 000 / 24 = 10 000 руб.

НУ: 240 000 / 36 = 6 666,6 руб.

Возникает разница: 10 000 – 6 666,6 = 3 333,3 руб.

Данная разница является временной, так как итоговая сумма амортизации в БУ и НУ равны, и через 3 года, когда амортизация будет полностью начислена, разница будет равна 0.

Так как БУ > НУ, по данному ОС возникает отложенное налоговое обязательство в сумме:

3 333,3 *20% = 666,6 руб.

Дт 68.01 Кт 77 666,6 руб.

По истечении 24 месяцев в БУ основное средство будет полностью самортизированно:

Сумма амортизации за 24 месяца в БУ = 240 000 руб.

Сумма амортизации за 24 месяца в НУ = 6 666,6 * 24 = 160 000 руб.

Сумма ОНО за 24 месяца в Кт 77 = 80 000 * 20 % = 16 000 руб.

За 25-ый месяц амортизация будет начислена следующим образом:

Возникает ВР = 6 666,6 руб.

ОНА = 6 666,6 *20% = 1 333,32 руб.

ОНА начисляется в Дт 09 счета. Но не торопитесь этого делать. Это ошибка, так как один и тот же актив не может быть отражен и на 09, и на 77 счете. В данном случае по истечению 24 месяцев в Кт 77 счета накопилась сумма ОНО, потому что каждый месяц проходило начисление амортизации, и сумма БУ всегда была больше НУ. А теперь, когда ОС полностью самортизированно в БУ, сумма амортизации в НУ стала больше, чем в БУ, и происходит ПОГАШЕНИЕ ОНО по Дт счета 77.

На 36-ой месяц начисления амортизации сумма ОНА составит:

ОНА за 25 месяц: 6 666,6 *20% = 1 333,32 руб.

Сумма ОНА на конец 36-го месяца: 1 333,32*12 = 16 000 руб.

Таким образом, когда ОС будет полностью самортизированно и в БУ, и в НУ, все ВР будут равны нулю, и сальдо на счете 77 будет отсутствовать.

Рассмотрим еще один пример:

Организация приобрела актив стоимостью 75 000 руб., СПИ 12 месяцев. Для целей БУ данный актив является основным средством, по которому необходимо начислять амортизацию. Но для целей НУ стоимостной лимит, согласно п. 1 ст. 256 НК РФ, составляет 100 000 руб. А значит, что актив стоимостью меньше 100 000 руб. нельзя амортизировать в налоговом учете.

Стоимость такого ОС будет списана в НУ при принятии к учету.

При принятии к учету будет отражена следующая ситуация:

В БУ сумма расходов будет равна 0 руб.

В НУ сумма расходов = 75 000 руб.

75 000 * 20% = 15 000 руб.

Дт 09 Кт 68.01 15 000 руб.

С первого месяца будет начисляться амортизация в БУ:

75 000 / 12 = 6 250 руб.

Соответственно, будет происходить погашение ОНА на сумму: 6 250 * 20 % = 1 250 руб.

Дт 68.01 Кт 09 1 250 руб.

Через 12 месяцев ОС будет полностью самортизированно, ОНА будет погашен на 15 000 руб. (1 250 руб. * 12 месяцев) и сумма на счете 09 по данному активу будет равняться нулю.

Таким образом, порядок расчета налога на прибыль следующий:

1. Рассчитать сумму прибыли по данным бухгалтерского учета и начислить налог как сумма прибыли *20%:

Проводка: Дт 99 Кт 68

Если в бухгалтерском учете убыток, то сделать обратную проводку на сумму убытка *20%:

Проводка: Дт 68 Кт 99

2. Определить характер возникших разниц ВР или ПР (каждая возникшая разница рассматривает отдельно).

3. Если возникает ПР, то скорректировать сумму налога через счет 99:

Проводка: Дт 99 Кт 68 – если БУ > НУ

Проводка: Дт 68 Кт 99 – если БУ < НУ

4. Если возникает ВР, то:

- ранее уже были начислены ОНО/ОНА, делаем проводку по тому счету, где уже есть остаток. Тут может быть как начисление, так и погашение ОНО/ОНА

Проводка: Дт 09 Кт 68 – начисление ОНА

Проводка: Дт 68 Кт 09 – погашение ОНА

Проводка: Дт 68 Кт 77 – начисление ОНО

Проводка: Дт 77 Кт 68 – погашение ОНО

- начисление происходит впервые:

Проводка: Дт 09 Кт 68 – начисление ОНА (БУ < НУ)

Проводка: Дт 68 Кт 77 – начисление ОНО (БУ > НУ)

Источник: is1c.ru

В чем разница между бухгалтерским и налоговым учетом?

У нас есть 25 ответов на вопрос В чем разница между бухгалтерским и налоговым учетом? Скорее всего, этого будет достаточно, чтобы вы получили ответ на ваш вопрос.

- В чем разница между налоговой и бухгалтерской амортизацией?

- В чем разница между бухгалтерским и финансовым учетом?

- В чем разница между бухгалтерским и управленческим учетом?

- Почему бухгалтерская прибыль меньше налоговой?

- Что может привести к расхождению между бухгалтерским и налоговым учетом?

- Какой вид учета важнее для предприятия?

- Что такое управленческий учет своими словами?

- В чем разница между бухгалтерским и налоговым учетом? Ответы пользователей

- В чем разница между бухгалтерским и налоговым учетом? Видео-ответы

Отвечает Руслан Лордкипанидзе

Итог из вышесказанного: налоговый учет позволяет государственным органам контролировать полноту и своевременность уплаты налогов. А бухгалтерский учет, в свою очередь, ведется с целью составить бухгалтерскую отчетность, на основании которой можно судить о результатах финансово-хозяйственной деятельности организации.Jul 17, 2018

Организации, признаваемые плательщиками налога на прибыль организаций, наряду с бухгалтерским учетом ведут учет в целях исчисления налоговой базы по налогу на прибыль — налоговый учет. Несмотря на то что нормы бухгалтерского и налогового законодательства во многом схожи, между ними существуют и различия, о которых мы и поговорим.

Подробнее об указанной разнице читайте в статье «Расхождения между бухгалтерским и налоговым учетом». Различия бухгалтерского и налогового учета проявляются прежде всего в целях, для которых разработаны эти учетные системы. Результатом таких различий становится возникновение разницы, которую необходимо учитывать при расчете налогов.

Налоговый учет — это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Итогом же таких расхождений становится возникновение разницы между показателями бухгалтерского и налогового учета, проявляющееся прежде всего в расчете основного налога — на прибыль. От того, насколько правильно такая разница будет квалифицирована и учтена, зависит корректность определения налоговой базы.

В чем разница между налоговой и бухгалтерской амортизацией?

Главное отличие налогового учета от бухгалтерского — лимит стоимости основных средств (ОС). Согласно налоговому учету, можно начислить амортизацию только на имущество дороже 100 000 рублей (ст. 256 НК РФ). Средства, ниже этой суммы, в налоговом учете нужно списать единовременно.

В чем разница между бухгалтерским и финансовым учетом?

Бухгалтерский учет нужен государству, финансовый — вам. Именно финансовый учет показывает вам, сколько у вас действительно денег в наличии, сколько денег вы можете и должны изъять из своего бизнеса. Бухгалтерский учет ведется в соответствии с Налоговым кодексом Российской Федерации.

В чем разница между бухгалтерским и управленческим учетом?

Если бухгалтерский учет можно условно называть внешней бухгалтерией, то управленческий – это бухгалтерия внутренняя. Наряду с фактическими данными в нем используется аналитика, а также данные, полученные в результате операций планирования и бюджетирования.

Почему бухгалтерская прибыль меньше налоговой?

Из-за того, что расходы признаются только в бухгалтерском учете (доходы — только в налоговом учете), бухгалтерская прибыль оказывается меньше, чем налоговая прибыль.

Что может привести к расхождению между бухгалтерским и налоговым учетом?

Расхождения между бухгалтерским и налоговым учетом возникают из-за разницы в подходах, предусмотренных законодательством по бухгалтерскому учету и НК РФ.

Какой вид учета важнее для предприятия?

Таким образом, финансовый учет необходим и обязателен не только самой организации, но и внешним пользователям — государственным органам, налоговым органам, кредиторам, инвесторам и т. д. Управленческий учет необходим самой организации.

Что такое управленческий учет своими словами?

Простыми словами управленческий учет — это сбор финансовой и производственной информации с последующим ее анализом для дальнейшего использования в принятии стратегических решений руководством компании. Показатели управленческого учета необходимы для планирования и достижения целей предприятия.

В чем разница между бухгалтерским и налоговым учетом? Ответы пользователей

Отвечает Александр Смолин

Во-первых, различаются цели ведения учета. Бухгалтерский учет дает информацию о результатах деятельности руководству организации и заинтересованным лицам.

Отвечает Антон Усманович

Разница между налоговым и бухгалтерским учетом приводит к необходимости параллельного ведения этих двух видов финансового учета. Разберем, в чем проявляется .

Отвечает Владимир Демешко

Расхождения между бухгалтерским и налоговым учетом возникают из-за разницы в подходах, предусмотренных законодательством по бухгалтерскому учету и НК РФ.

Отвечает Даниил Аракчеев

Отличия бухгалтерского и налогового учета. . Разницы между бухгалтерским и налоговым учетом. Учитывая, что бОльшая часть различий между .

Отвечает Ильназ Гришкин

Следовательно, основополагающая разница между бухгалтерским и налоговым учетом заключается в их целях. Для БУ основная цель — подготовка достоверной .

Отвечает Миша Ягодкин

В чем разница между бухгалтерским и налоговым учетом · Бухучет предполагает в себе отражение абсолютно всех действий компании, в независимости от оформления .

Отвечает Олег Андреев

Налоговый и бухгалтерский учет: сходства и различия

Отвечает Михаил Рождественский

Между делом: Здравствуйте. Может мне кто нибудь самым простым языком, лучше на примере, объяснить разницу между бухгалтерским и налоговым .

Отвечает Сергей Кандидатов

Какие существуют различия между бухгалтерским учетом и учетом в целях налогообложения прибыли.

Источник: querybase.ru