ИП — распространенный вид деятельности. Он позволяет всем гражданам начать свое дело. Только рано или поздно каждый предприниматель задумывается, что выгоднее — «вмененка» или «упрощенка». Для ИП тип налогообложения играет важную роль. Желательно определиться с ним до оформления бизнеса.

Правильно выбранный способ уплаты налогов значительно упрощает жизнь. Так что лучше выбрать — «вмененку» или «упрощенку»? Чем данные системы отличаются? Обо всем этом будет рассказано далее. На самом деле все не так трудно, как кажется.

Особенно если гражданин уже точно знает, какой бизнес начинать.

Системы налогообложения в РФ

Для начала предстоит понять, какие виды систем налогообложения имеют место в России. Как предприниматели должны уплачивать налоги за ведение своей деятельности? Существуют разнообразные варианты развития событий.

На сегодняшний день в России можно быть ИП с:

- обычным налогообложением;

- специальным режимом;

- патентом.

На практике последний вариант встречается все чаще и чаще. Помимо него зачастую предпочтение отдается специальным режимам налогообложения. К ним относят:

- УСН («упрощенку»);

- ЕСХН;

- ЕНВД («вмененка»).

Обычно предприниматели выбирают между первым и последним вариантом. Что выгоднее — «вмененка» или «упрощенка» для ИП? Какие плюсы и минусы есть у данных систем уплаты налогов?

Единый налог на вмененный доход

Для этого важно понимать, что предусматривается тем или иным вариантом. Например, «вмененкой». Что это такое?

ЕНВД — это система уплаты налогов, которая предусматривает перечисление денежных средств в установленных размерах в зависимости от типа деятельности. Он не зависит от реальных доходов и расходов. В каждом регионе устанавливается разный размер ЕНВД.

Теперь понятно, что такое «вмененка». Можно сказать, что это система уплаты налогов, предусматривающая внесение определенной (фиксированной) суммы в казну государства.

Упрощенная система налогообложения

На практике весьма часто встречаются предприниматели, которые выбирают УСН. Что это? Чем данный режим налогообложения отличается от предыдущего? На какие его особенности рекомендуется обратить внимание?

На самом деле все проще, чем кажется. «Упрощенка» — что это? Так называют УСН. Она предлагает предпринимателям несколько вариантов уплаты налогов:

- «Доходы». Гражданин должен перечислять раз в год 6% от прибыли. Учитываются только доходы, расходы не рассматриваются.

- «Доходы-расходы». Предприниматель перечисляет 15% прибыли, полученной за год. За налоговую базу берется цифра, полученная после учета всех понесенных расходов.

Важно: каждый ИП самостоятельно выбирает, какую систему в УСН ему использовать. Это решение целиком и полностью зависит от деятельности предпринимателя.

Патентная система налогообложения. В чем отличие от ООО, ИП и УСН?

Общее между «упрощенкой» и «вмененкой»

Что выгоднее — «вмененка» или «упрощенка»? Для ИП решение данного вопроса является крайне важным. Ведь основная прибыль, полученная после уплаты налогов, будет зависеть напрямую от выбранной системы налогообложения.

У УСН и ЕНВД имеются общие черты. К ним относят следующие нюансы:

- на обе системы можно перейти в любой момент по желанию гражданина;

- для применения УСН или ЕНВД существуют некоторые ограничения;

- отсутствуют дополнительные платежи типа НДС или НДФЛ — вместо них имеет место единый платеж;

- при применении «упрощенки» и «вмененки» придется перечислять деньги во внебюджетные фонды;

- обе системы позволяют совмещать несколько режимов;

- уплата и перечисление единого налога происходит поквартально.

Отсюда следует, что «упрощенка» и «вмененка» немного схожи друг с другом. Но и разница среди данных систем налогообложения тоже имеет место. О ней необходимо знать будущему предпринимателю.

Разница

«Вмененка» и «упрощенка» — в чем разница? Некоторые нюансы понятны из определения терминов. Но далеко не каждый обращает на них внимание. Приходится указывать, чем конкретно УСН отличается от ЕНВД.

- УСН применяется к любому виду деятельности РФ.

- ЕНВД доступен для конкретных типов работ в том или ином населенном пункте.

Выбор базы налогообложения:

- УСН предусматривает несколько вариантов уплаты налогов — «доходы» (6%) и «доходы-расходы» (15%). Размер платежа в целом зависит от прибыли ИП.

- ЕНВД предлагает уплачивать налоги в фиксированных размерах. От предпринимателя зависит только выбор деятельности.

Влияние на налоговую базу:

- «Упрощенка» позволяет менять размер тех или иных платежей предпринимателя в отчетном периоде. Например, допускается полное отсутствие налогов.

- «Вмененка» вынуждает граждан все время платить одинаковые налоги. Предприниматель никак не может повлиять на размер отчислений.

- Упрощенная система имеет ограничения при совмещении нескольких режимов уплаты налогов.

- ЕНВД совмещается со всеми видами налогообложения без ограничений и проблем.

Пожалуй, это все основные различия между упомянутыми системами. На какие еще особенности должен обратить внимание предприниматель перед выбором варианта уплаты налогов?

Отчетность

Что выгоднее — «вмененка» или «упрощенка»? Для ИП выбор системы налогообложения играет немаловажную роль. Поэтому приходится решать, на каком именно варианте остановиться.

Некоторым важна отчетность. При упрощенной системе предприниматель сдает соответствующий документ раз в год. А ЕНВД предусматривает ежеквартальную отчетность. Соответственно, уплата налогов происходит либо раз в год («упрощенка»), либо каждый квартал («вмененка»). Платежи ИП осуществляет раз в 3 месяца.

Что лучше

Так на чем лучше остановиться? На самом деле нет никаких точных указаний относительно выбора системы налогообложения в том или ином случае. Каждый предприниматель ведет свою деятельность, и для нее приходится делать индивидуальные подсчеты. Лишь после них удастся сказать, что выбрать — УСН или ЕНВД.

Налогообложение деятельности ИП имеет множество особенностей. Как правило, если хочется «посмотреть, что получится», отсутствуют значительные расходы и человек планирует работать «на себя», предпочтение отдается УСН с системой расчета платежей «доходы». Это наиболее подходящий способ ведения бизнеса для тех, кому не хочется заниматься дополнительной бумажной волокитой.

ЕНВД считается универсальным вариантом, но требующим определенных трат и отчетностей. Поэтому такой режим применяется в случаях, когда предприниматель 100% уверен в прибыльности дела.

Общие рекомендации

Теперь понятно, какие виды систем налогообложения имеют место у предпринимателей в России. Также ясно, чем отличается УСН от ЕНВД. Решить, какой именно вариант уплаты налогов выбрать, должен каждый ИП отдельно.

Существует ряд общих рекомендаций, способных облегчить поставленную задачу. К ним относят следующие советы:

- Необходимо рассчитать приблизительные платежи ИП в виде налогов, а также прибыльность дела. Важно принять во внимание регулярность дохода.

- Сравнить суммы налогов при тех или иных режимах. Одновременно с этим придется учесть возможность максимального уменьшения платежей по закону.

- Проанализировать, какие изменения могут произойти при ведении бизнеса, сопоставить риски выхода за пределы использования УСН и ЕНВД.

- Изучить изменения в законодательстве РФ относительно специальных режимов.

Все это поможет точно выяснить, что выгоднее — «вмененка» или «упрощенка» для ИП. На практике, как уже было сказано, зачастую выбирается УСН. Все это из-за отсутствия постоянных отчетов перед налоговыми службами. Нередко именно этот фактор (с учетом расчетов предполагаемой прибыли) играет решающую роль. Особенно если предприниматель работает без сотрудников, сам на себя.

Платежи ИП во внебюджетные фонды остаются неизменными при всех режимах налогообложения. Они перечисляются в фиксированных размерах с учетом МРОТ. Поэтому при ЕНВД и УСН в ПФР придется переводить одинаковое количество денег.

Принято считать, что ЕНВД — это менее гибкая система налогообложения. При УСН предприниматель сможет оптимизировать налоговое бремя. Соответственно, каждый сам решает, что ему подойдет больше — «вмененка» или «упрощенка».

Источник: fb.ru

CENTER FOR ECONOMIC RESEARCH

Индивидуальный предприниматель обычно является физическим лицом, зарегистрированным в законодательном порядке и осуществляющим предпринимательскую деятельность без образования юридического лица.

Самозанятым признается физическое лицо, получающее доходы от предпринимательской деятельности, при осуществлении которой у лица отсутствует работодатель и им не осуществляется наем работников по трудовым договорам.

Как показывает практика, принципиальных различий между индивидуальным предпринимателем и самозанятым гражданином не имеется. В частных случаях самозанятые входят в категорию ИП и их деятельность подлежит налогообложению по соответствующему режиму. В основном, в развитых странах к самозанятым относятся фрилансеры, т.е. физические лица с определенной профессиональной квалификацией по утвержденному перечню профессий, а именно – врачи, юристы, преподаватели, научные сотрудники, исследователи и др. лица, работающие внештатно на контрактной основе.

В Узбекистане сформировалась особенная категория «индивидуальный предприниматель», которая имеет сходство с cоответствующей категорией в других странах мира (деятельность без образования юридического лица). В республике к индивидуальным предпринимателям нередко относят и самозанятых, в частности, при налогообложении доходов. Самозанятые самостоятельно и при личном трудовом участии оказывают услуги, выполняют работы с целью получения трудового дохода. При этом они не должны быть зарегистрированными в качестве индивидуальных предпринимателей, а также они не имеют право нанимать работников.

Изучение мирового опыта показывает, что во многих странах при выборе режима налогообложения не существует четкого разделения малых предприятий, индивидуальных предпринимателей и самозанятых лиц.

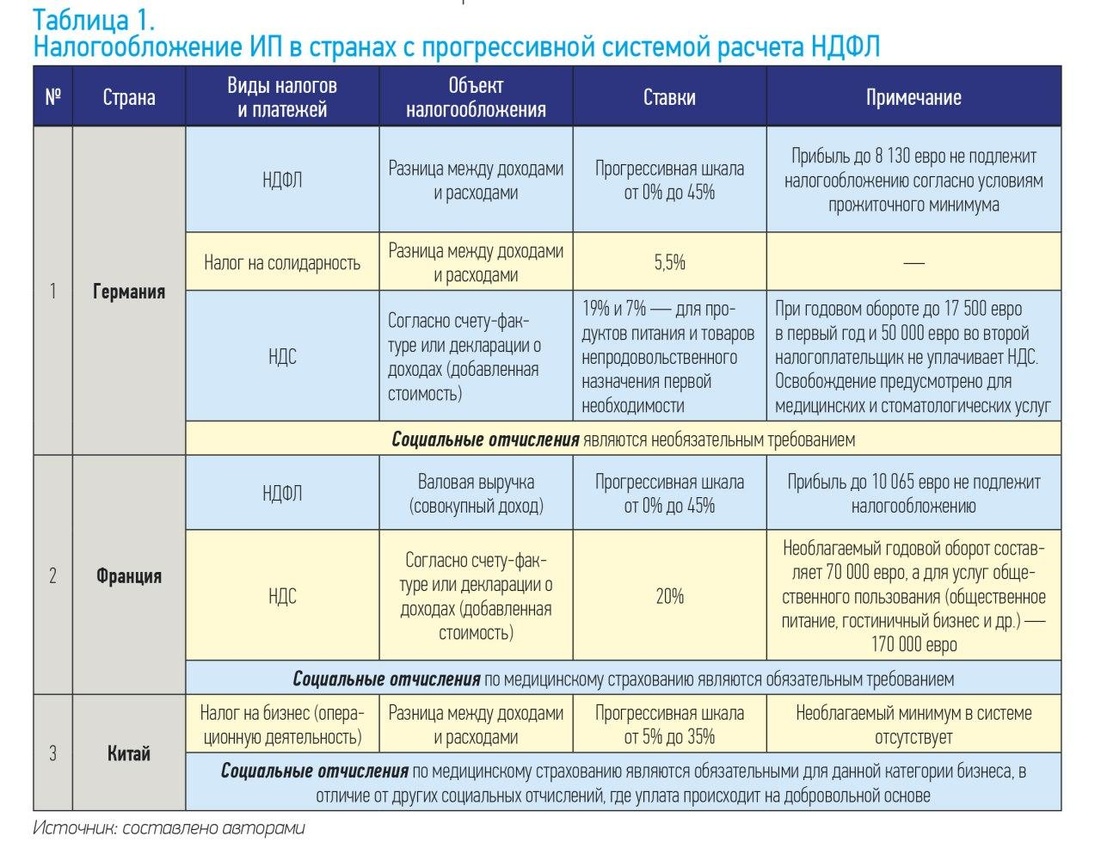

В странах с прогрессивной системой подоходного налога

В Германии прибыль индивидуальных предпринимателей облагается в соответствии с единой прогрессивной шкалой НДФЛ от 0% до 45% (табл. 1). Доход до 8 130 евро налогообложению не подлежит в соответствии с условием минимального годового прожиточного минимума. Наряду с этим, дополнительно предпринимателем уплачивается налог на солидарность в размере 5,5%.

Налогоплательщик не уплачивает НДС при годовом обороте до 17 500 евро в первый год и 50 000 евро во второй. Однако при превышении лимитов он обязан встать на учет в качестве плательщика налога на добавленную стоимость, стандартная ставка которого составляет 19% и пониженная в размере 7% для определенных видов деятельности (общественное питание, гостиничный бизнес, услуги культурных мероприятий и др.) Социальные отчисления не являются обязательными платежами и могут быть уплачены на добровольной основе.

С 2018 г. индивидуальные предприниматели во Франции, зарегистрированные в статусе микрофирмы, уплачивают так называемый налог с оборота в зависимости от рода деятельности: для услуг коммерческой направленности максимальный годовой оборот составляет 70 000 евро, а для услуг общественного пользования (общественное питание, гостиничный бизнес и др.) – 170 000 евро. Доходы облагаются по прогрессивной шкале НДФЛ от 0% до 45%, где необлагаемый минимум составляет 10 065 евро. В случае превышая вышеупомянутых критерий порога, ИП обязан встать на уплату НДС, единая ставка которого составляет 20%. Социальные отчисления по медицинскому страхованию являются обязательными платежами, вне зависимости от уровня годового оборота.

Восприятие деятельности ИП в Китае отличается от европейского понимания. Главным образом, доходы индивидуальных предпринимателей признаются в качестве дохода от операционной деятельности, наряду с доходами от операций с ценными бумагами, от прироста капитала, сдачи имущества в аренду и др. Налогообложение осуществляется по специальной прогрессивной шкале от 5% до 35%.

Стоит отметить, что необлагаемый минимум в системе налогообложения отсутствует. Взносы в пользу медицинского страхования являются обязательными для данной категории бизнеса, в отличие от других социальных отчислений, где уплата происходит на добровольной основе. В отличие от европейских стран, доходы ИП не облагаются НДС, независимо от размера оборота.

В рассмотренных странах с прогрессивной шкалой подоходного налога для индивидуальных предпринимателей действует примерно одинаковая система налогообложения. В то же время в Германии и Франции, кроме НДФЛ, для ИП действует еще и НДС, а в КНР данный налог для этой категории налогоплательщиков не исчисляется. Самая высокая шкала НДФЛ действует в Германии (до 45%), низкая – в КНР (до 35%). В Германии и во Франции при исчислении НДФЛ используется необлагаемый минимум, а в Китае он отсутствует. Социальные отчисления в Германии являются не обязательными, а в Китае – обязательными.

В странах с плоской шкалой налогообложения

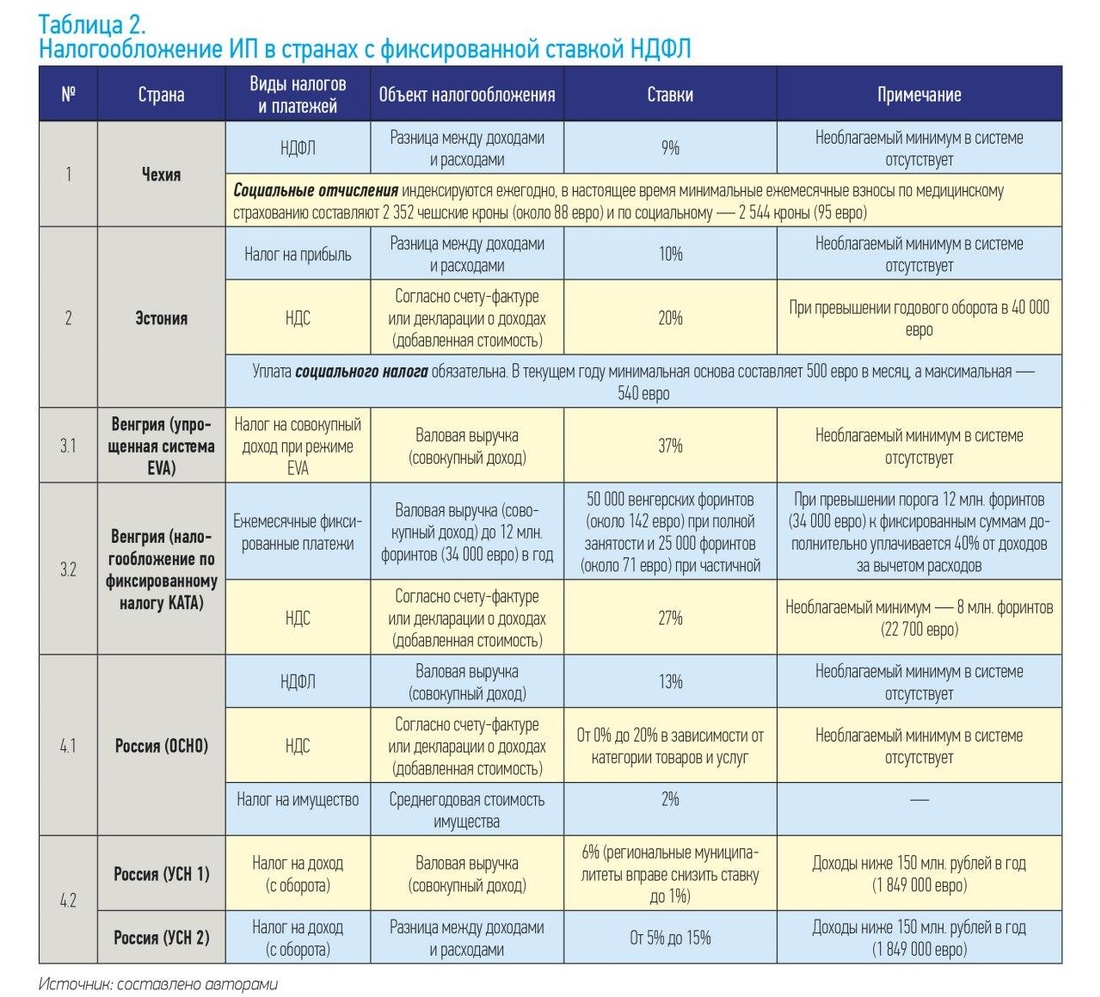

Теперь рассмотрим механизм налогообложения индивидуальных предпринимателей в странах, в которых действует плоская шкала подоходного налога (табл. 2).

В Чехии доходы (за вычетом расходов) индивидуальных предпринимателей облагаются налогом на доходы физических лиц по пониженной ставке в размере 9%. Необлагаемый минимум не предписан налогообложением. Обязательного требования уплаты НДС при определенном обороте по аналогу других европейских стран в Чехии не предусмотрено.

Однако у ИП есть право встать на учет и уплату НДС на добровольной основе для возможности применения регламентируемых льгот и вычетов. Отчисления по медицинскому и социальному страхованию являются обязательными при превышении дохода в 67 756 чешских крон (около 2 540 евро). Выплаты индексируются ежегодно. В настоящее время минимальные ежемесячные взносы по медицинскому страхованию составляют 2 352 чешских кроны (около 88 евро) и по социальному – 2 544 кроны (95 евро).

В Эстонии прибыль (доходы за вычетом расходов) индивидуальных предпринимателей облагается по единой ставке в 10%. Как и в Чехии, необлагаемый минимальный порог по обороту не предусмотрен режимом налогообложения. Однако применяются определенные вычеты от налогооблагаемой базы для отдельных видов деятельности (например, для сельхозпроизводителей).

При превышении годового порога в 40 000 евро ИП обязан встать на учет и платить НДС при стандартной ставке в 20%. Уплата социального налога для индивидуальных предпринимателей является обязательной. При этом существуют минимальный и максимальный пороги, индексируемые на ежегодной основе. В текущем году минимальный порог составляет 500 евро в месяц, а максимальный – 540 евро.

В Венгрии действует несколько режимов налогообложения деятельности индивидуальных предпринимателей:

- По упрощенной системе (EVA – Simplified Entrepreneurial Tax): совокупный доход за вычетом соответствующих расходов не превышает 30 млн. форинтов. В этом режиме общая ставка налога довольно высокая и составляет 37%. При этом данная система (высокая ставка) включает обязательства по другим налогам (НДС, налог на прибыль, НДФЛ и др.).

- Налогообложение по фиксированному налогу (KATA – fixed-rate tax of low tax bracket enterprises): при годовом лимите до 12 млн. форинтов (34 000 евро) ежемесячный фиксированный обязательный платеж в среднем составляет 50 000 венгерских форинтов (около 142 евро) при полной занятости и 25 000 форинтов (около 71 евро) при частичной. При превышении порога к фиксированным суммам дополнительно уплачивается 40% от доходов за вычетом расходов. Необлагаемый минимум по учету и уплате по НДС при данном режиме составляет 8 млн. форинтов в год (около 22 700 евро). Сумма социальных отчислений включена в фиксированные платежи.

- Вариант налогообложения по общему режиму, который включает в себя все регламентируемые налоги за предпринимательскую деятельность. Предприниматели уплачивают налог на прибыль как разницу между общим доходом и фиксированной суммой расходов, при которой средняя сумма вычетов может составлять до 40% от валовой выручки. Для определенных видов деятельности, включая сельское хозяйство, строительство, такси и другие услуги общественного пользования, вычеты могут быть максимизированы до 90% от налогооблагаемой базы. Стандартная ставка при данном режиме составляет 9%. Помимо налога на прибыль предприниматель начисляет и уплачивает сумму НДФЛ в размере 15%.

Дополнительно у ИП имеются обязательства по уплате местного налога за предпринимательскую деятельность, где ставка варьируется от 0% до 2% от совокупного дохода в зависимости от правил юрисдикции муниципалитета. Система не предусматривает исключения по уплате НДС, независимо от уровня оборота, вида деятельности и др. Общая ставка составляет 27%. В то же время действуют пониженные ставки 18% (молочные продукты, кукуруза, мука и некоторые коммерческие услуги) и 5% (медицинские услуги и оборудование, книги, журналы и прочее). ИП обязаны уплачивать социальные отчисления в пользу медицинского страхования и занятости в размере 8,5% от валовой выручки и 10% в Пенсионный фонд.

В Российской Федерации налоговая система для индивидуальных предпринимателей предусматривает 6 режимов.

- ОСНО (общая система налогообложения). Доходы ИП облагаются при ставке в 13%. Дополнительно производятся расчет и уплата в зависимости от категории товаров и услуг по НДС от 0% до 20% и налог на имущество от среднегодовой стоимости до 2%.

- УСН (упрощенная система налогообложения). При данном режиме действуют 2 варианта:

- По налогооблагаемой базе в качестве совокупного дохода ставка составляет 6%. Однако региональные муниципалитеты вправе снизить ставку до 1%;

- При расчете налогооблагаемой базы как разницы между совокупным доходом и соответствующими расходами ставка варьируется от 5% до 15% в зависимости от решений местных властей.

- Для сельхозпроизводителей применяется режим ЕНСХ (единый сельскохозяйственный налог). Разница между доходами и расходами облагается по единой ставке 6%. С 1 января 2019 г. предприниматели данной категории стали налогоплательщиками НДС в размере 20%.

- ЕНВД (единый налог на вмененный доход) для ИП определенных видов деятельности представляет собой особый режим, который, по сути, заменяет основные налоги: а именно – НДФЛ, НДС и налог на имущество. Базовый уровень доходности устанавливается государством, а ставка определяется местными властями в диапазоне от 7,5% до 15%.

- ПСН (патентная система налогообложения) предназначена для ИП согласно соответствующему классификатору, с доходами ниже 60 млн. рублей в год. Налогооблагаемая база по аналогу ЕНВД устанавливается государством, а стандартная ставка составляет 6% (может быть снижена до 0% для отдельных территорий – Крым и Севастополь).

- НПД, или налог с профессионального дохода, облагает деятельность самозанятых (без права найма работников), оказывающих услуги и реализующих товары собственного производства, с доходами до 2,4 млн. рублей в год (29 600 евро). Базой налогообложения является валовая выручка. Предусмотрены 2 вида ставок: 4%, если клиентом является физическое лицо, и 6% – юридическое лицо (организация).

Таким образом, в странах с фиксированными ставками подоходного налога сложились определенные особенности налогообложения для индивидуальных предпринимателей.

Так, в Чехии и Российской Федерации предприниматели уплачивают НДФЛ (с разницы между доходами и расходами), Эстонии – налог на прибыль (с разницы между доходами и расходами) и НДС, Венгрии – налог на совокупный доход (валовая выручка), или ежемесячные фиксированные платежи. Кроме того, законодательством Венгрии и России предоставляется возможность выбора одного режима налогообложения из нескольких вариантов. В Венгрии таких вариантов 2 (в зависимости от размера валовой выручки), а в России – 6 вариантов (НДФЛ с совокупного дохода, НДС и налог на имущество, налог с совокупного оборота, налог на разницу между доходами и расходами).

В Чехии и Эстонии необлагаемый минимум при исчислении налога отсутствует. В Венгрии в условиях действия первого режима (налог с валовой выручки, или совокупного дохода) необлагаемый минимум не используется, а при втором варианте (ежемесячный фиксированный платеж и НДС) – используется. В Чехии, Эстонии и Российской Федерации индивидуальные предприниматели обязаны уплачивать, кроме налога, еще и социальные отчисления.

Сходства и различия

Таким образом, в исследуемых странах с прогрессивной шкалой подоходного налога для индивидуальных предпринимателей действует сходная система налогообложения. В то же время налогоплательщики Германии и Франции, кроме НДФЛ, уплачивают НДС, а в КНР данный налог в этой сфере не исчисляется. Самая высокая ставка НДФЛ действует в Германии, а самая низкая – в КНР. В Германии и Франции при исчислении НДФЛ используется необлагаемый минимум, а в Китае этот механизм не используется. Социальные отчисления в Германии являются не обязательными, а в Китае – обязательными.

В странах с фиксированной ставкой подоходного налога, как правило, индивидуальным предприятиям предоставляется выбор на применение либо налога с валовой выручки, либо действуют ежемесячные фиксированные платежи (Венгрия и Российская Федерация). Также существует порог дохода, в случае превышения которого действует более высокая ставка налогообложения. Необлагаемый минимум налогообложения, как правило, не используется. В этих странах сумма социального налога либо включена в фиксированный налог, либо исчисляется отдельно, в зависимости от выбранного режима налогообложения.

В заключение необходимо отметить, что для Узбекистана, который использует фиксированную ставку подоходного налога, наибольшую привлекательность в будущем может иметь использование порога дохода, в случае превышения которого будет действовать более высокая ставка налога. Введение необлагаемого минимума в настоящее время также не целесообразно, так как сама ставка НДФЛ и фиксированной суммы подоходного налога установлена на низком уровне. Что касается обязательного использования социального налога, то в перспективе это требование следует сделать обязательным для всех индивидуальных предпринимателей и самозанятых.

Источник: cerr.uz