Предприятия, которые имеют дело с реальным производством, обязаны вести учет выпуска, себестоимости и реализации готовой продукции. Об основах и особенностях бухгалтерского учета готовой продукции организации– в этой статье.

Общий подход к бухучету готовой продукции

Согласно закону, готовая продукция – это часть материально-производственных запасов, предназначенных для продажи. А именно, конечный результат производственного цикла, активы, законченные обработкой/комплектацией, технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством (п. 199 Методических указаний по бухучету МПЗ, утв. приказом Минфина от 28.12.2001 № 119н).

В силу Плана счетов финансово-хозяйственной деятельности и Инструкции по его применению (утв. приказом Минфина России от 31.10.2000 № 94н), в учете проводки с готовой продукцией отражают на 43-м счете бухгалтерского учета. Он предназначен для обобщения информации о наличии и движении готовой продукции.

Реализация товаров и услуг в 1С 8.3 — примеры с проводками

Обычно учет выпуска готовой продукции актуален для промышленных, сельскохозяйственных и иных производственных предприятий.

Особенность учета производства готовой продукции в том, что остаток на этом счете может быть только по дебету.

- готовые изделия, приобретенные для комплектации (стоимость которых не включают в себестоимость выпускаемой продукции) или в качестве товаров для продажи, учитывают на счете 41 «Товары»;

- стоимость выполненных работ и оказанных услуг в готовой продукции не отражают, а фактические затраты по ним по мере продажи списывают со счетов учета затрат на производство на счет 90 «Продажи».

Правила бухучета готовой продукции

Принятие к учету готовой продукции, изготовленной для продажи, в том числе отчасти предназначенной для собственных нужд организации, отражают по дебету в корреспонденции:

- со счетами учета затрат на производство;

- счетом 40 «Выпуск продукции (работ, услуг)».

Если готовая продукция полностью идёт для использования в самой организации, то её на счет 43 можно не приходовать, а учесть:

- на счете 10 «Материалы»;

- других аналогичных счетах – в зависимости от назначения этой продукции.

В части учета продажи готовой продукции при признании выручки в отношении её стоимости производят списание в дебет счета 90 «Продажи».

- до момента признания эту продукцию учитывают на счете 45 «Товары отгруженные»;

- при фактической отгрузке делают запись по Кт 43 в корреспонденции со счетом 45.

Порядок учета себестоимости готовой продукции

При учете готовой продукции на синтетическом счете 43 по фактической производственной себестоимости в аналитическом учете движение ее отдельных наименований можно отражать по учетным ценам (плановой себестоимости, отпускным ценам и т. п.) с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам.

Такие отклонения учитывают по однородным группам готовой продукции, которые организация формирует исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

Основная проводка с себестоимостью готовой продукции – это списание со счета 43. При этом сумму отклонений по ней фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяют по проценту. А именно – как отношение отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам.

Суммы отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, относящиеся к отгруженной и проданной, отражают по кредиту счета 43 и дебету соответствующих счетов дополнительной или сторнировочной записью – в зависимости от того, перерасход это или экономия.

Детально бухгалтерский учет ведут по местам хранения и отдельным видам готовой продукции.

Возможные проводки

Готовая продукция в бухучете корреспондирует со следующими счетами:

По дебету

По кредиту

23 Вспомогательные производства

29 Обслуживающие производства и хозяйства

40 Выпуск продукции (работ, услуг)

79 Внутрихозяйственные расчеты

80 Уставный капитал

20 Основное производство

23 Вспомогательные производства

25 Общепроизводственные расходы

26 Общехозяйственные расходы

28 Брак в производстве

44 Расходы на продажу

45 Товары отгруженные

76 Расчеты с разными дебиторами и кредиторами

79 Внутрихозяйственные расчеты

80 Уставный капитал

94 Недостачи и потери от порчи ценностей

97 Расходы будущих периодов

Примеры проводок с готовой продукцией

| Отражена выручка от продажи готовой продукции | 62 «Расчеты с покупателями и заказчиками» | 90 «Продажи», субсчет «Выручка» |

| Списана себестоимость отгруженной готовой продукции | 90, субсчет «Себестоимость продаж» | 43 |

| Начислен НДС с продажи готовой продукции | 90, субсчет «НДС» | 68 «Расчеты по налогам и сборам», субсчет «НДС» |

Также списывают коммерческие расходы, связанные с продажей готовой продукции:

| Дт 90, субсчет «Расходы на продажу» – Кт 44 «Расходы на продажу» |

Финансовые итоги при учете продажи готовой продукции

По итогам месяца путем сопоставления дебетового и кредитового оборотов к счету 90 определяют финансовый результат от обычных видов деятельности.

Если оборот по кредиту превышает дебетовый, предприятие имеет прибыль от продаж:

| Дт 90, субсчет «Прибыль/убыток от продаж» – Кт 99 «Прибыли и убытки» |

Иначе у организации убыток:

| Дт 99 – Кт 90, субсчет «Прибыль/убыток от продаж» |

Источник: buhguru.com

Реализация товаров и услуг с НДС – примеры проводок

Проводки при реализации товаров и услуг с НДС составляются в случае возмездной передачи права собственности на объекты или оказания услуг одним лицом другому на возмездной основе. Как правило, составляются типовые проводки в бухучете.

НДС представляет собой косвенный платеж, исчисление которого осуществляется продавцом при продаже продукции покупателю. Дополнительно к сумме платежа по проданным ценностям начисляется НДС по соответствующей ставке.

Бухгалтерские проводки по реализации товаров и услуг

Популярен вопрос, как составляются проводки по реализации товаров и услуг с учетом налога на добавленную стоимость. Главным счетом для учета факта продажи продукции согласно Плану счетов является 90 (Продажи). На нем происходит отражение средств, полученных после исполнения обязательства, и расходы, которые возникли в результате продажи объектов.

Распространенные операции и записи при учете продаж:

- ДТ62КТ90 – отражение выручки от реализации;

- ДТ90КТ41 – списание себестоимости реализованного объекта;

- ДТ90КТ68 – начисление сбора с цены продукции (работ);

- ДТ90КТ44 – списание расходов, возникших в результате продажи;

- ДТ51 (52) КТ62 – получение оплаты по реализуемому объекту.

При составлении данных записей предполагается, что выручка признается при отгрузке ТМЦ. Но может быть так, что согласно контракту, переход права собственности выполняется при оплате. Тогда выручка при отгрузке не будет признанной, так как не выполняется условие по признанию перехода права на собственность. Но, так как товар по факту убывает со склада и происходит списание, применяется счет 45.

Какие проводки могут применяться:

- ДТ45КТ41– отгрузка объекта покупателю с особым условием перехода собственности (только после внесения средств);

- ДТ76КТ68 – начисление сбора;

- ДТ51 (52) КТ62 – поступление платежа;

- ДТ62КТ90 – признание выручки;

- ДТ90КТ45 – списание себестоимости;

- ДТ90КТ76 – учет налога при отгрузке;

- ДТ90КТ44 – списание расходов, появившихся в результате исполнения обязательства перед контрагентом.

В некоторых случаях под реализацией подразумевается безвозмездная передача продукции. Расходы, которые имеют связь с продажей, не учитываются на 90 счете. Актуально применение 91 счета.

Есть некоторые особенности при учете продажи услуг. Затраты, которые связаны с оказанием, отображаются на счетах 20,23,29. В целом записи составляются аналогично тем, которые отражают исполнение обязанностей по контракту.

Обратная реализация товара поставщику проводки

Под обратной продажей понимается возврат продукции поставщику. Есть разные причины выполнения такого действия, например, несоответствие продукции той, что была заказана, выявление брака при приеме и т.д. Исходя из того, были ли объект принят или нет, бухгалтерские проводки могут быть различными.

Какие проводки могут составляться, и какие операции они отражают:

- ДТ62КТ90/1 – сторно выручки от реализации на размер возвращаемого товара;

- ДТ90/2КТ41 – сторно себестоимости продукции;

- ДТ90/3КТ68 – сторно налога;

- ДТ62КТ51 – возвращение денег покупателю.

У поставщика записи по продаже продукции, которая была принята к учету покупателем, а после возвращена, не будут отличаться от тех, когда торгово-материальные ценности были приняты к учету за балансом.

Оформляем корректировку реализации проводки

В некоторых ситуациях возможно оспаривание стоимости при реализации услуг уже поставленной продукции. В таком случае в бухучете требуется осуществление корректировок. Есть разные условия, когда могут потребоваться подобные записи.

В каких случаях может потребоваться снижение цены по поставкам:

- Обнаружение покупателем несоответствия товара начальным условиям;

- Допущение изъянов при оформлении документации;

- Предоставление премии покупателю.

При выявлении данных ситуация в течение 5 суток после отгрузки, счет-фактура выставляется с учетом изменений и вносить корректировки не следует. Если данный срок истек, продавцу нужно оформить корректировочный документ, так как внесение изменений скажется на размере налога.

Изменения, которые снижают цену продукции, должны оформляться документально. Какие записи при этом должны составляться:

- ДТ41КТ62 – Сторно суммы продукции к возврату;

- ДТ19КТ62 – Сторно НДС;

- ДТ68КТ19 – Сторно компенсируемого НДС по возврату.

Корректирование и составление соответствующих проводок при уменьшении является обязанностью двух сторон согласно договору. Данное действие выполняется после представления документальных подтверждений.

Счета, на которых учитывают налог

Учет НДС предполагает не только, к примеру, отражение операций в регистрах учета по налогам, но и на счетах бухучета. Записи по учету этого налога требуются, чтобы корректно зафиксировать разные операции. Чтобы учитывать расчеты по налогу, применяется 68 счет и 19. К первому создается дополнительный субсчет НДС.

Предприятия нередко сталкиваются с налогом при реализации, а также при приобретении продукции. Начисление платежа может быть отражено следующим образом – ДТ90КТ68, ДТ91КТ68.

При покупке продукции у плательщика есть право требовать возмещения сбора из бюджета. В таком случае налог выделяется из суммы покупки и отображается на 19 счете. Какие проводки составляются: ДТ19КТ60, ДТ68КТ19. Типовые записи по учету купленных ценностей – ДТ19КТ60, ДТ68КТ19.

Для учета налога по продажам используются следующие проводки – ДТ90КТ68, ДТ76КТ68, ДТ68КТ76, ДТ08КТ68, ДТ91КТ68, ДТ68КТ51. Таким образом, типовые записи с НДС предполагают использование счетов 68, 19, которые являются активно-пассивными.

Учет реализации товаров и услуг

Многие компании получают доход за счет продажи товара. При продаже потребуется отразить проданную продукцию в бухучете. Отражение факта продажи производится на время отгрузки или оплаты. Есть некоторые особенности при отражении исполнения обязательств в оптовой и розничной торговле.

Реализация в оптовой торговле

Организация – поставщик заключает контракт по реализации товара с контрагентом, который покупает товары. Проводки в таком случае различаются исходя из варианта перехода права собственности по отгруженной продукции. Признание права собственности возникает в момент продажи или после оплаты. Потребуется составление таких документов, как накладная и счет-фактура.

Реализация в рознице

Продавая товары потребителям посредством наличного расчета или карт, чеков, чтобы учесть объем выручки, применяется ККМ. Расшифровывается аббревиатура как контрольно-кассовый аппарат.

Источник: expert-nds.ru

Бухгалтерские проводки по покупке и продаже

Бухгалтерские проводки при покупке и продаже, наверное, самые основные проводки, которые встречаются абсолютно в каждой организации. При составлении этих проводок нужно, как всегда, использовать план счетов бухгалтерского учета. Но только плана счетов для этого недостаточно. Эти проводки считаются сложными, потому что в этих операциях задействованы сразу несколько проводок. Давайте их рассмотрим по порядку.

Если вам необходимо легко и понятно освоить бухгалтерский учет, то я приглашаю Вас на курс Бухгалтерский учет для начинающих с нуля. В этом курсе даже уже действующие бухгалтера находят для себя много полезного, потому что информация подается очень легко и понятно.

Если же вам не нужно изучать все участки бухучета, а необходимо лишь разобраться в самых главных направлениях, а именно:

- -научиться составлять проводки;

- -научиться составлять оборотно-сальдовую ведомость;

- -научиться закрывать счета;

- -научиться составлять баланс;

- -научиться составлять отчет о финансовых результатах,

То я приглашаю Вас на экспресс-курс по бухучету «От проводок до баланса». Здесь вы в кратчайшие сроки научитесь самому сложному и главному в бухгалтерском учете.

Ну вернемся к нашим бухгалтерским проводкам при покупке и продаже.

Начнем с покупок.

2 действие. Отразим входящий НДС в стоимости покупного товара.

Сумма НДС 20% внутри суммы 120 000 рублей составляет 20 000 рублей.

Входящий НДС отражается по дебету счета 19 «НДС по приобретенным ценностям».

По кредиту будет стоять счет 60 «Поставщики», так как мы должны отразить задолженность перед этим поставщиком в полном размере. А он нам отгрузил товар на сумму 120 000 рублей. И он даже сам заплатит этот НДС в своем учете. Так как если для нас это покупка (и мы этот входящий НДС примем к вычету), то для него это продажа (и он этот НДС заплатит в бюджет).

И проводка будет следующая:

ДТ 19 КТ 60 – 20 000 рублей – отражен входящий НДС в стоимости покупки

3 действие. Примем НДС к вычету.

Когда мы понимаем, что готовы принять входящий НДС к вычету, мы отправляем входящий НДС с 19-го счета в дебет счета 68. И если мы отразили входящий НДС в дебете счета 19, то отправляем мы его конечно же с кредита этого счета (чтобы счет 19 закрылся) в дебет счета 68 с субсчетом НДС. Субсчет НДС, как правило, соответствует цифре 2. То есть 68.2.

И проводка получается следующая:

ДТ 68.2 КТ 19 – 20 000 рублей — входящий НДС принят к вычету.

БУХГАЛТЕРСКИЕ ПРОВОДКИ ПРИ ПРОДАЖЕ

Вторая операция: отразим операцию по реализации товара.

1 действие. Отразим реализацию на счетах бухучета.

Здесь будет задействовано три операции. Первая – это отражение самой реализации.

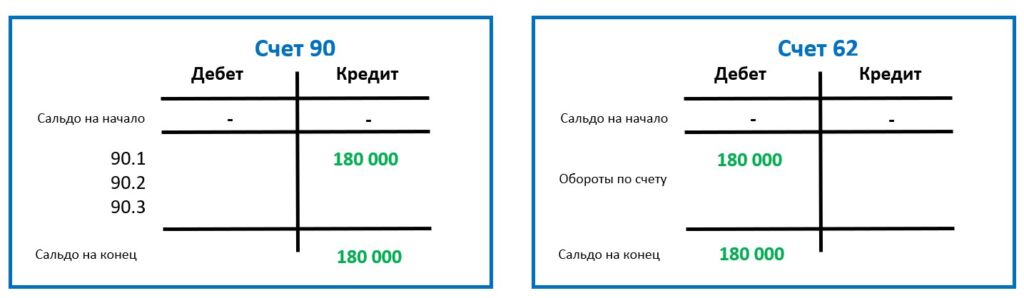

Снова зададим вопрос: «У кого прибыло?». Прибыл товар (мы отгрузили товар) покупателю. Счет покупатели это счет 62. То есть будет дебет счета 62.

А вот дальше мы начнем работать со счетами 90. Эти счета отражаются финансовый результат. Здесь собираются доходы и расходы организации за период. И про 90-ые счета надо запомнить: в кредите собираются доходы, в дебете расходы.

Реализация – это наша выручка, наши доходы.

Значит 90-ый счет будет стоять в кредите.

Информацию по 90-ым счетам нужно отражать, смотреть, анализировать по субсчетам!

Реализации соответствует субсчет 1. То есть в кредите будет стоять 90.1.

И отражаем сумму в полном размере продажи, то есть 180 000 рублей.

И проводка будет следующая:

ДТ 62 КТ 90.1 – 180 000 рублей – отражена реализация товара.

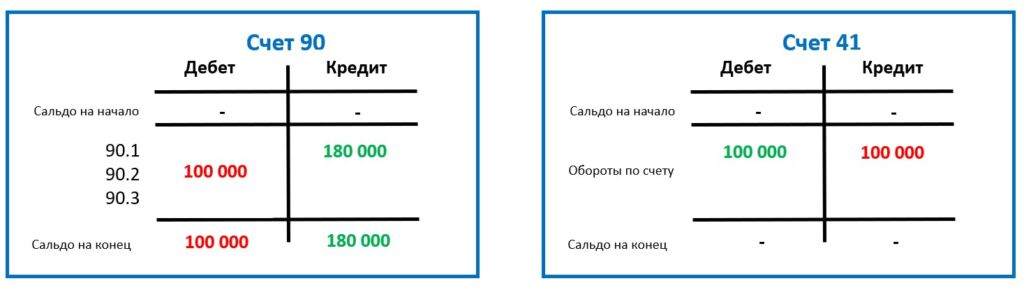

2 действие. Отражаем списание себестоимости проданного товара.

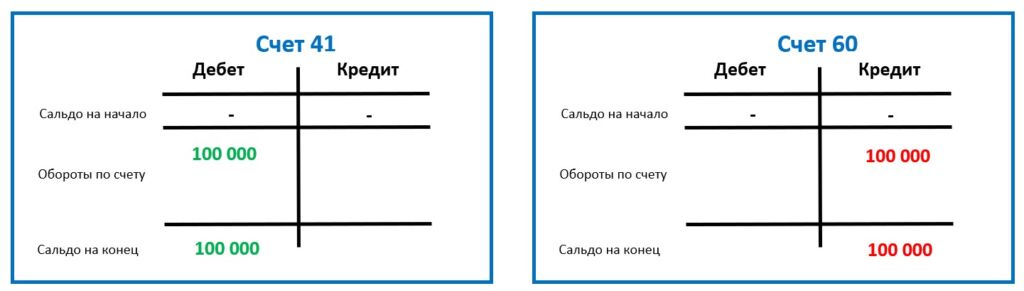

Что еще происходит в случае продажи товара? Конечно же списание самого товара с баланса организации. Мы знаем что он у нас числится в дебете счета 41 и отражен он там по соответствующей себестоимости. Вот эту себестоимость и надо списать в расходы при реализации, так как он у нас убывает.

В кредите будет стоять счет 41 с суммой 100 000 рублей. Так как именно по этой себестоимости он у нас отражен в учете.

А в дебете будет стоять счет 90 с субсчетом 2. Именно здесь отражается списание себестоимости проданных товаров.

И проводка будет следующая:

ДТ 90.2 КТ 41 – 100 000 рублей – списание себестоимости проданного товара.

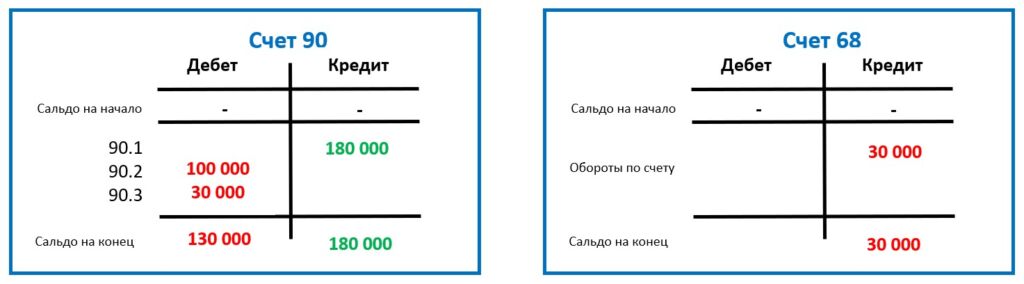

3 действие. Отражаем НДС проданного товара.

И последним действием нам нужно отразить в расходах сумму НДС, которую мы заплатим при продаже товара. В дебете будет стоять счет 90 (где мы собираем расходы) с субсчетом 3. То есть 90.3 сумму НДС при реализации.

Сумма рассчитывается тем же способом: 180 000 * 20/120 = 30 000 рублей сумма НДС к уплате в бюджет.

А в кредите будет стоять наше обязательство перед бюджетом по уплате этого налога. Налоги мы отражаем на 68-ых счетах. Субсчет НДС, как мы уже знаем, 68.2.

И проводка будет следующая:

ДТ 90.3 КТ 68.2 – 30 000 рублей – НДС с продажи.

Бухгалтерские проводки при покупке и продаже, как уже говорила, встречаются в каждой организации. Если вам необходимо понять, как правильно составлять бухгалтерские проводки, чем нужно руководствоваться, на что нужно опираться, то можете прочитать это в этой статье.

Курсы онлайн

- Курс Бухгалтерский учет

- Курс Финансовый анализ

- Курс Анализ финансовой отчетности

- Курс по заработной плате и кадрам

- Курс Управленческий учет

- Курс ВЭД для бухгалтера

- Курс по учету НДС

- Курс Бухгалтерский учет УСН

- Курс Бухгалтерский учет на производстве

- Курс Бухгалтерский учет в строительстве

Источник: marina-prophet.ru