Для получения материалов со склада поставщика или от транспортной организации уполномоченному лицу выдаются соответствующие документы и доверенность на получение материалов.

При поступлении материалов на склад материально ответственное лицо (завскладом, кладовщик) проверяет соответствие количества, качества и ассортимента поступивших материалов документам поставщика (спецификации, отвесы, накладные, сертификаты, удостоверения). При полном соответствии количества фактически поступивших МПЗ документам выписывается приходный ордер (М-4). Разрешается не выписывать этот ордер, а ставить на документах поставщика штамп с основными реквизитами приходного ордера. Заполняются реквизиты указанного штампа и ставится очередной номер приходного ордера.

Если поставщик доставляет материалы транспортом со своего склада, то он выписывает товарно-транспортную накладную (ф. № М-5, М-6).

При установлении несоответствия поступивших материалов ассортименту, количеству и качеству, указанным в документах поставщика, а также в случаях, когда качество материалов не соответствует предъявляемым требованиям (вмятины, царапины, поломка, бой, течь жидких материалов и т.д.), приемку осуществляет Комиссия, которая оформляет ее актом о приемке материалов.

Учет Материально Производственных Запасов МПЗ лекция Екатерина

Акт о приемке материалов (М-7) применяется для оформления поступивших МПЗ без платежных документов или в случае расхождений с данными сопроводительных документов поставщика. Акт составляется приемной комиссией с обязательным участием представителя поставщика или представителя незаинтересованной организации, завскладом и представителя отдела снабжения предприятия. Акт составляется в 2-х экземплярах. 1-й направляется в бухгалтерию, второй – в отдел маркетинга для предъявления претензий поставщику или сообщения ему о представлении платежного требования на излишки. В случае составления приемного акта приходный ордер не оформляется.

Приходные документы составляются в день поступления МПЗ. Контроль за своевременным оприходованием прибывших грузов осуществляется согласно решению руководителя организации соответствующими подразделениями (службой снабжения, бухгалтерской службой и т.п.) и должностными лицами.

Материалы, закупленные подотчетными лицами, подлежат сдаче на склад. Оприходование материалов производится в общеустановленном порядке на основании оправдательных документов, подтверждающих покупку (счета и чеки магазинов, квитанция к приходному кассовому ордеру), которые прикладываются к авансовому отчету подотчетного лица.

Операции по передаче материалов из одного подразделения организации в другое оформляются накладными на внутреннее перемещение материалов (М-11).

Недостачи и порча, выявленные при приемке поступивших в организацию материалов, учитываются в следующем порядке:

а) сумма недостач и порчи в пределах норм естественной убыли определяется путем умножения количества недостающих или испорченных материалов на продажную цену поставщика. Другие суммы, в том числе транспортные расходы и НДС, относящиеся к ним, не учитываются.

Регистр по ИПН и СН

Сумма недостач и порчи списывается:

Одновременно недостающие или испорченные материалы списываются со счета 94 (К-т) и относятся на ТЗР или на счета отклонений в стоимости материальных запасов (16).

Если испорченные материалы могут быть использованы в организации или проданы (с уценкой), они приходуются по ценам возможной продажи. Одновременно на эту сумму уменьшается сумма потерь от порчи;

б) недостачи и порча материалов сверх норм естественной убыли учитываются по фактической себестоимости.

Фактическая себестоимость недостач и порчи сверх норм естественной убыли учитывается:

Д 76 субсчет 2 «Расчеты по претензиям» К 60.

При оприходовании поступивших от поставщиков недостающих материалов, подлежащих оплате покупателем, соответственно уменьшается стоимость материалов, ТЗР и НДС, включенные в фактическую себестоимость недостачи и порчи.

К ним относятся:

— лимитно-заборные карты (М-8, М-9);

Лимитно-заборные карты выписываются подразделениями, выполняющими снабженческие или планирующие функции, в двух или трех экземплярах сроком на один месяц (квартал). Один экземпляр лимитно-заборной карты до начала месяца (квартала) ее действия передается подразделению организации — получателю материалов, второй экземпляр — соответствующему складу. Третий экземпляр (если он оформляется) остается в подразделениях, выполняющих снабженческие или плановые функции для контроля.

Кладовщик отмечает в обоих экземплярах лимитно-заборной карты дату и количество отпущенных материалов, которые подтверждаются подписями получателя и заведующего складом (кладовщика). В конце месяца (квартала) лимитно-заборные карты сдаются в бухгалтерию.

Материально ответственные лица ведут карточки складского учета материалов (М-12). Бухгалтерия открывает карточки на каждый номенклатурный номер материала и под расписку передает их завскладом. По мере поступления МПЗ на склад кладовщик выписывает приходный ордер или др. документ и регистрирует его в карточке. На основании расходных документов в карточке регистрируется расход материалов.

В установленные сроки кладовщик составляет реестры сдачи документов на приход и расход материалов (М-13). Бухгалтер материального отдела принимает документы при реестрах, проверяет правильность отражения основных реквизитов документов в карточках складского учета (номенклатурный номер, количество, остаток) и заверяет проверку своей подписью, после чего карточка приобретает силу бухгалтерского регистра.

Работник бухгалтерии должен проводить на складах контрольные, выборочные проверки фактического наличия остатков материалов. О выявленных нарушениях в работе материально ответственных лиц и по результатам выборочной проверки замечания вносятся в специальный журнал склада и докладываются главному бухгалтеру.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются в следующем порядке:

а) излишки запасов приходуются по рыночным ценам и одновременно их стоимость относится на финансовые результаты:

б) суммы недостач и порчи запасов списываются со счетов учета по их фактической себестоимости, которая включает в себя договорную (учетную) цену запаса и долю ТЗР, относящуюся к этому запасу.

В бухгалтерском учете недостача отражается:

Д 94 «Недостачи и потери от порчи ценностей» К 10 – в части договорной (учетной) цены запаса;

Д 94 К 16 – при использовании в учетной политике организации счетов заготовления и приобретения материалов к счетам учета запасов в части доли ТЗР.

Недостача запасов и их порча списывается со 94 в пределах норм естественной убыли на счета учета затрат на производство или (и) на расходы на продажу; сверх норм – за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи запасов и их порчи списываются на финансовые результаты.

Источник: www.aup.ru

Почему доходы не попадают в КУДиР ИП на ОСНО в 1С

Для начала нужно понять, что относится к доходам ИП, и в какой момент времени доходы предпринимателя должны отразиться в Книге доходов и расходов ИП.

Состав доходов от предпринимательской деятельности, которые являются объектом обложения НДФЛ, представлен в пункте 14 Порядка учёта доходов и расходов для предпринимателей.

Согласно данного порядка к доходам предпринимателя относятся все поступления от реализации товаров, выполнения работ и оказания услуг, а также стоимость имущества, полученного предпринимателем безвозмездно.

Как мы видим, в данном пункте ничего не сказано о предварительной оплате за ещё нереализованные товары или не оказанные услуги. Так же ничего не сказано о дате, на которую определяется доход.

Дело в том, что данные пункты являются спорными.

Согласно письму Минфина от 30.06.2016 № 03-04-05/38420 доход предпринимателя должен признаваться на дату фактического поступления денежных средств в кассу или на счёт ИП, вне зависимости от того, является ли такое поступление предоплатой или конечным расчётом.

При этом существует судебная практика, например, решение ВАС от 08.10.2010 № ВАС-9939/10, в котором говорится, что ИП имеет право признавать доходы и расходы в периоде начисления.

Какой из двух вариантов выберете вы – зависит только от вас. Но при выборе второго варианта, вы должны быть готовы к спорам с ФНС.

Настройка учётной политики

Начнём с первоначальной настройки программы.

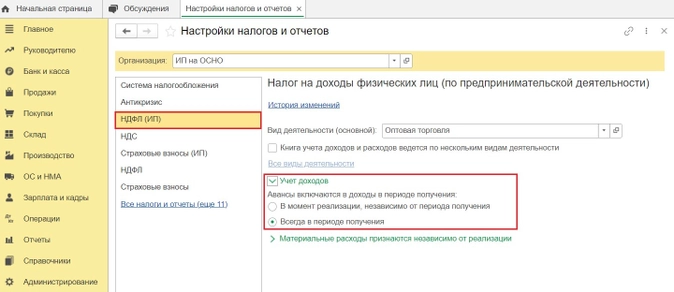

Перейдём в раздел «Главное» и выберем пункт «Налоги и отчёты».

В открывшемся окне перейдём на вкладку «НДФЛ (ИП)» и проверим в каком положении находится переключатель «Учёт доходов».

Если флаг установлен на пункте «В момент реализации, независимо от периода получения», значит регистр «Доходы ИП», благодаря которому заполняется КУДиР, будет формироваться при реализации товаров, работ, услуг.

Если же, флаг установлен на «Всегда в периоде получения», то доходы будут определяться по кассовому методу.

Ручные операции

В программном продукте 1С: Бухгалтерия предприятия ред. 3.0 ведётся как бухгалтерский, так и налоговый учёт.

Для верного ведения бухгалтерского учёта используются счета учёта, а для формирования налогового – специальные налоговые регистры, такие как: ИП Доходы, ИП МПЗ, ИП Обороты МПЗ, ИП МПЗ Отгруженные, ИП Иные материальные расходы, ИП Расходы на оплату труда, ИП Прочие доходы, ИП Прочие расходы, ИП РБП.

Когда для отражения каких-то начислений используется документ «Операции, введённые вручную», пользователи забывают о том, что помимо сумм начислений по счетам учёта, также необходимо ещё вводить суммы по специальным регистрам.

В итоге это приводит к неверному отражению доходов предпринимателя.

То есть, в данном случае, мы рекомендуем использовать унифицированные документы программы 1С, вместо ручных. Либо, помимо бухгалтерских проводок, вводить данные по регистрам «ИП Доходы» или «ИП Прочие доходы».

Не выполнено закрытия месяца

Для того, чтобы предварительная оплата от клиента была признана доходом предпринимателя, в программе 1С: Бухгалтерия предприятия должны быть выполнены несколько условий.

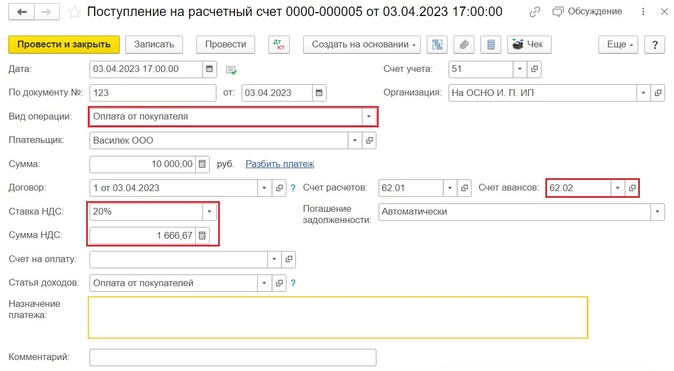

Первое условие – аванс должен быть отражён на счётах учёта авансов (62.02, 62.22, 62.32 и т.д.) унифицированным документом «Поступление на расчётный счёт» или «Поступление наличных» с видом операции «Оплата от покупателя».

Второе условие – для того, чтобы аванс был отражён в книге за минусом НДС, в документе поступления денежных средств он обязательно должен быть выделен.

Третье условие – до выполнения регламентной операции «Закрытие месяца» обязательно должна быть выписана счёт-фактура на аванс. Иначе в книгу попадёт вся сумма поступления.

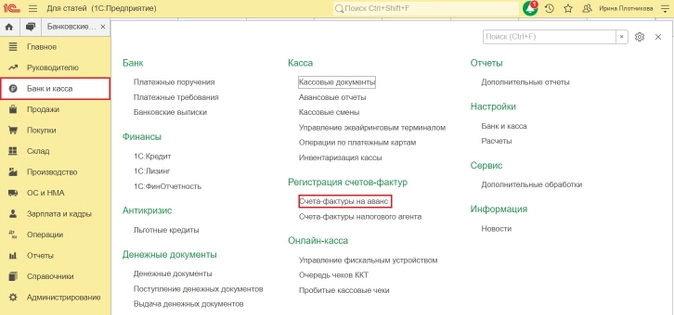

Для этого необходимо нажать на кнопку «Создать на основании» в документе, регистрирующем поступление денежных средств и из выпадающего списка выбрать пункт «Счёт-фактура выданный», либо запустить обработку «Регистрация счетов-фактур на аванс» в разделе «Банк и касса».

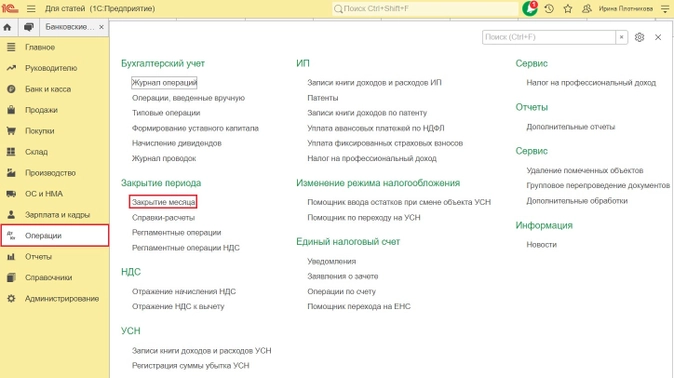

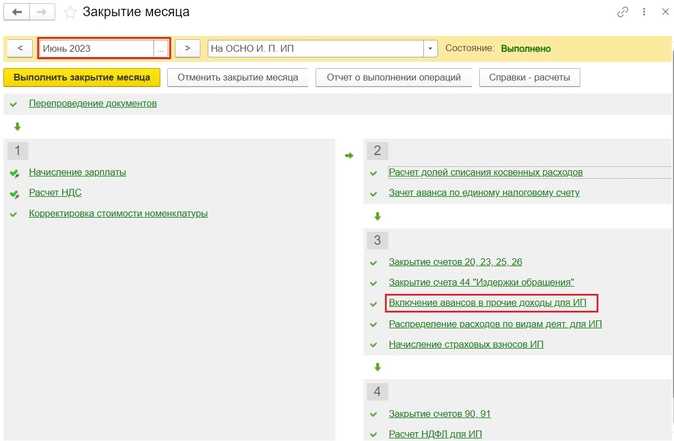

И последнее, четвёртое условие – это выполнение регламентной операции «Закрытие месяца» в разделе «Операции».

В месяце, который является последним в квартале, есть операция «Включение авансов в прочие доходы для ИП».

Именно она формирует запись в Книге учёта доходов и расходов ИП на полученные авансы от покупателей за вычетом НДС.

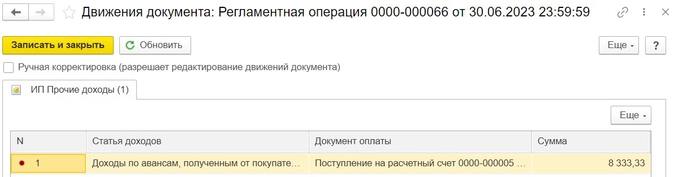

Если нажать на уже выполненную строку операции и выбрать пункт «Показать проводки», то мы увидим запись в регистре «ИП Прочие доходы» на сумму аванса без НДС.

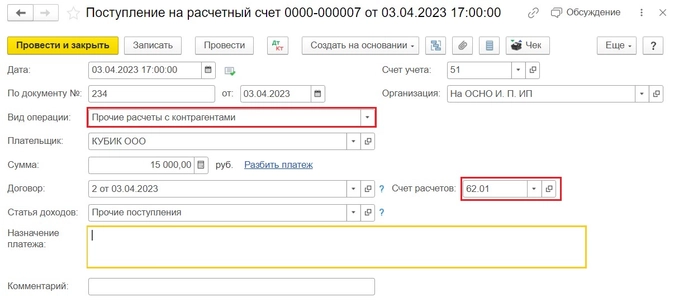

Неверный вид операции документа «Поступление на расчётный счёт»

Иногда при загрузке банковской выписки документ «Поступление на расчётный счёт» попадает с некорректным видом операции, например, «Прочие расчёты с контрагентами» или «Прочее поступление».

Например, ИП получил предоплату от покупателя, и отразил её следующим образом:

Оплата попала не на счёт 62.02, а на счёт окончательного расчёта за уже поставленные товары, работы, услуги – 62.01.

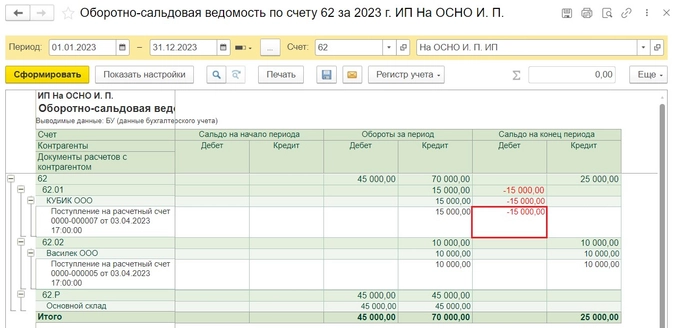

При этом, в документе не указана ставка НДС. В оборотно-сальдовой ведомости по счёту 62 картина будет следующей:

Такое поступление никак не будет отражено в книге.

Не введён «Отчёт о розничных продажах» при эквайринге

При розничной торговле, оплата за которую поступает через банковский терминал, важное значение имеет не только документ «Поступление на расчётный счёт», но и документ «Отчёт о розничных продажах».

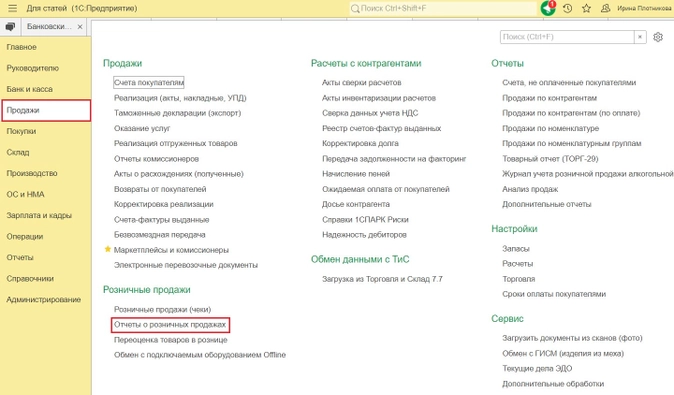

Перейдём в раздел «Продажи» и выберем пункт «Отчёты о розничных продажах».

В открывшемся окне нажмём на кнопку «Отчёт»и из выпадающего меню выберем пункт «Розничный магазин».

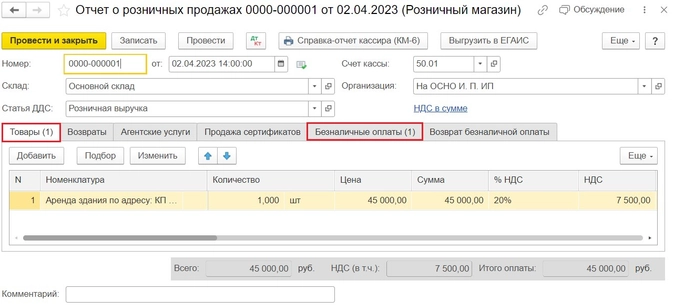

На первой вкладке «Товары» укажем реализованные товары и/или услуги, а на вкладке «Безналичные оплаты» заполним суммы, которые были оплачены через платёжный терминал.

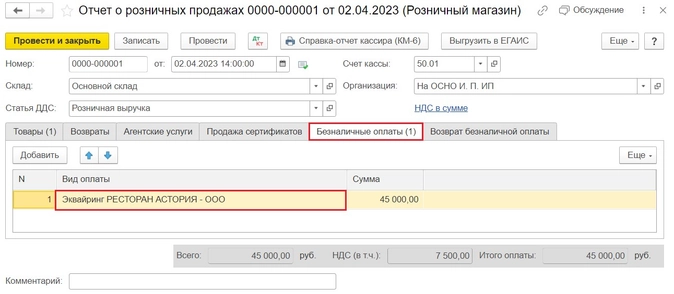

Также важное значение имеет поле «Вид оплаты».

Если у вас в базе введено несколько вариантов видов оплаты, например, если установлено несколько терминалов, то необходимо следить за тем, чтобы вид оплаты в «Отчёте о розничных продажах» и контрагент, указанный в «Поступлении на расчётный счёт», совпадали.

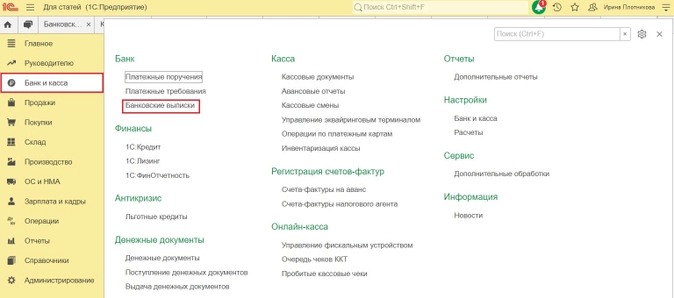

Теперь, когда «Отчёт о розничных продажах» проведён, перейдём в раздел «Банк и касса» и выберем пункт «Банковские выписки».

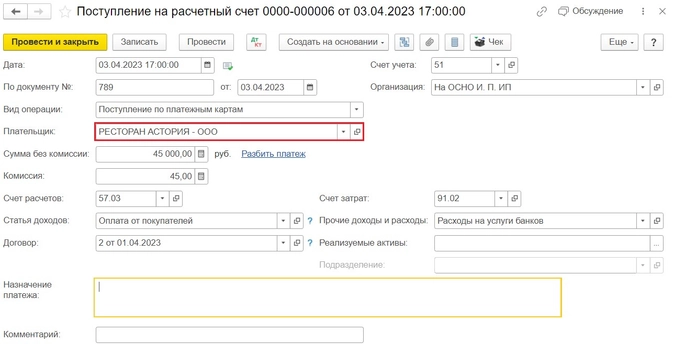

В открывшемся окне нажмём на кнопку «Поступление», выберем вид операции «Поступление по платёжным картам» и заполним документ.

Ещё один нюанс – если документы «Отчёт о розничных продажах» и «Поступление на расчётный счёт» вводятся в один день, то также значение имеет время ввода вышеперечисленных документов и последовательность проведения документов.

Если денежные средства поступят ранее, чем состоится реализация, то документ «Поступление на расчётный счёт» сформирует только проводки по счетам бухгалтерского учёта.

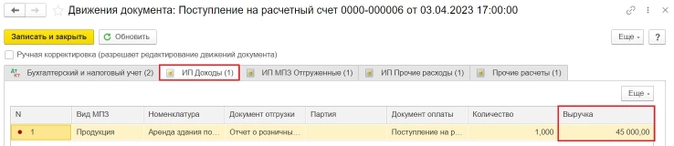

Нажмём на значок Дт/Кт в документе «Поступление на расчётный счёт» и проверим, что сформирован регистр «ИП Доходы».

Также, пользователи часто совершают ошибку загружая банковскую выписку в программу до того, как введут или выгрузят из сторонней программы «Отчёты о розничных продажах».

Подобные ошибки можно наблюдать и при торговле через маркетплейсы. Только в этом случае будет важна взаимосвязь документов «Отчёт комиссионера о продажах» и «Поступление на расчётный счёт».

Конечно же, рассмотреть все ситуации, встречающиеся в программе 1С: Бухгалтерия предприятия ред. 3.0 при ведении одного из самых сложных видов учёта – невозможно. Но мы попытались раскрыть самые популярные ошибки, с которыми сталкиваемся на консультациях.

Надеемся, наша статья поможет Вам!

Источник: gorodskoyportal.ru

Складской учет в «1С:УНФ»

Складской учет – важная составляющая работы розницы. В «1С:УНФ» удобно организован учет складских операций, инвентаризация, анализ запасов, печать этикеток и ценников, контроль за оборачиваемостью товаров и многое другое. Учет можно вести через стационарную программу, мобильное приложение и «1С:УНФ» в облаке.

В программе вы сможете:

Принимать, отгружать и перемещать товары

- оприходовать;

- перемещать между складами;

- отгружать со складов.

Резервировать и делать комплектации

- резервировать заказные позиции;

- составлять комплекты.

- списывать недостачи и оприходовать излишки;

- проводить инвентаризации;

- учитывать пересортицы и проводить переоценки.

Делать партионный учет

- вносить характеристики товаров;

- учитывать серии, партии, сроки годности;

- вести учет по ГТД.

Делать аналитику, прогнозы, отчеты

- движение товаров;

- остатки;

- запасы.

Анализировать оплату и выполнение заказов поставщиками

- по конкретному заказу;

- по нескольким заказам;

- в журнале заказов.

Расчет себестоимости списания запасов осуществляется методами FIFO и “по средней”.

Все операции по складу отображаются в документации: приходная накладная, накладная на перемещение запасов, расходная накладная, документы инвентаризации, складские ордера и т. д. Возможно оформление операций по учету запасов в различных единицах измерения (упаковках, ящиках и пр.).

В «1С:Управление нашей фирмой» есть функция разделения складских и финансовых операций (так называемый “ордерный склад”). Нужна подробная консультация по функционалу программы? Звоните нашим специалистам или заполните онлайн форму – мы свяжемся с вами в ближайшее время.

Источник: gkreshenie.ru