Какие существуют ограничения для ИП-самозанятых

Когда налоговый режим НПД только появился, все оценили его преимущества. Предприниматели, которые работали на традиционных налоговых режимах стали задаваться вопросом, можно ли ИП стать самозанятым?

ФЗ №422, регулирующий эту сферу, содержит четкий ответ на этот вопрос. Индивидуальные предприниматели вправе стать самозанятыми. Для «переквалификации» им нужно сделать ряд стандартных действий: 1) зарегистрироваться в приложении (или в веб-сервисе) «Мой налог»; 2) в течение 30 дней уведомить ФНС о прекращении прежнего налогового режима; 3) работать в статусе самозанятого, отражать доходы в приложении и формировать чеки.

ОБУЧЕНИЕ WILDBERRIES. УРОК 3: Как стать продавцом? Как стать самозанятым? Как зарегистрировать ИП?

Однако законом предусмотрены некоторые ограничения для самозанятых ИП.

Предельная величина дохода

ИП на самозанятости не вправе превышать лимит годового дохода в 2,4 млн рублей. Если это произойдет, то он автоматически теряет статус плательщика НПД и будет переведен налоговым органом на ОСНО. Если ИП не устраивает данный налоговый режим, он должен в течение 20 дней после утери статуса самозанятого направить в ФНС уведомление о переходе на УСН.

Необходимость отказа от прежней системы налогообложения

Самозанятый ИП не вправе применять две системы налогообложения. При регистрации он не только фактически прекращает деятельность на прежнем налоговом режиме, но и обязан уведомить об этом налоговую в течение 30 дней. Если не успеть в сроки регистрация в сервисе «Мой налог» аннулируется.

Если индивидуальным предпринимателем выбрана патентная система налогообложения, то ИП может стать самозанятым, когда патент перестанет действовать или ИП уведомит налоговую о прекращении ПСН. То есть у ИП не получится сначала перейти на НПД, а потом только уведомить о прекращении ПСН (например, как при УСН).

Невозможность найма сотрудников

При других системах налогообложения, например, при УСН, ОСНО, такого запрета нет.

Ведение деятельности, только разрешенной ФЗ №422

Так, ИП не может перепродавать товары, продавать подакцизную продукцию. Если он этим занимался раньше до перехода на НПД, то после приобретения статуса самозанятого он должен прекратить эти виды деятельности.

Невозможность уменьшения налогооблагаемой базы за счет расходов

Несомненно, у самозанятых есть расходы, например, на закупку материала при изготовлении товара. Однако он технически не может снизить налогооблагаемую базу на эти затраты (как при УСН 15% «Доходы минус расходы»). ИП на самозанятости платит налог 4% или 6% с выручки.

Выгода в совмещении статусов

Когда предприниматели узнали, что можно одновременно быть самозанятым, то часть ИП сразу перешли на НПД. Совмещение двух статусов дает весомые выгоды. Причем касаются они многих аспектов работы предпринимателя.

Страховые взносы

ИП на самозанятости НЕ ПЛАТИТ страховые взносы. Пожалуй, это одно из важных преимуществ. ИП на традиционных налоговых режимах платят взносы за ОПС и ОМС независимо от того, вели они деятельность в отчетном налоговом периоде или нет. Так, сумма платежей в ПФР и ФФОМС в 2022 году составляет 43211 рублей.

Налоговая ставка

Самозанятые ИП платят самый низкий налог. При сотрудничестве с физическими лицами они должны оплатить в бюджет всего 4% от доходов, при работе с юридическими лицами – 6%. Такие ставки сохранятся до конца 2028 года – именно до этого срока действует ФЗ №422. Пока закон действует, у самозанятых есть гарантии, что их положение не ухудшится, то есть налоговая ставка не повыситься и будет действовать освобождение от уплаты страховых взносов.

Кассовый аппарат

Самозанятый ИП освобожден от приобретения и использования кассового аппарат. Напомним, что ИП на «классических» налоговых режимах уже применяют ККТ с 1 июля 2021 года. Это правило касается даже тех ИП, которые не имеют работников, реализуют собственные товары и «лично» оказывают услуги.

ИП на НПД вправе не применять ККТ. Он не несет расходы на покупку, настройку и обслуживание касс. Однако ИП обязан формировать чеки в приложении «Мой налог» и передавать заказчику.

Налоговая отчетность

ИП на классических системах налогообложения (ЕНВД, УСН и т.д.) могут не вести бухгалтерский учет. Им рекомендовано вести КУДиР. Однако в конце каждого отчетного периода они обязаны сдавать в ФНС налоговую декларацию и другие виды отчетности.

Индивидуальный предприниматель на самозанятости освобожден от любых форм отчетности. Сведения о его доходах автоматически отправляются в ФНС в тот момент, когда он заносит их в приложение «Мой налог». Налоговым органом автоматически рассчитывается размер налога. Его необходимо заплатить через приложение. Срок оплаты: ежемесячно не позднее 12 числа следующего месяца (так, налог за март необходимо заплатить не позже 12 апреля).

Преимущества самозанятых со статусом ИП

Обычное физлицо после регистрации в качестве самозанятого получает много преимуществ. Однако все больше граждан задаются вопросом, можно ли быть ИП и самозанятым одновременно, и, получив на него положительный ответ, регистрируются в качестве ИП, а потом переходят на НПД. Они решаются на такую сложную схему, так как не хотят быть просто самозанятыми гражданами. Им важен статус индивидуального предпринимателя на самозанятости. Эксперты сервиса Jump.Finance объясняют такое решение.

Расчетный счет и эквайринг

Физические лица не могут открыть расчетный счет, даже если они зарегистрированы в качестве самозанятых. У ИП на самозанятости нет подобных ограничений. Предприниматель вправе использовать расчетный счет, открытый до перехода на НПД, или открыть новый уже после перехода на новый налоговый режим.

Расчетный счет – достаточно удобный инструмент в работе самозанятого. Он позволяет эффективнее сотрудничать с организациями. Юридические лица в большинстве случаев заинтересованы в переводе оплаты на расчетный счет. Его наличие у самозанятого становится преимуществом. Также при наличии РС предприниматель может подключить эквайринг и принимать оплату от физлиц безналичным способом.

Клиентоориентированность

В деловой среде существует негласное правило, что сотрудничество с индивидуальными предпринимателями более надежное и привлекает меньше внимания со стороны налогового органа. Это связано с тем, что переводы юрлиц или ИП на личные счета физических лиц вызывают сомнения. В отношении их инициируются проверки, могут потребоваться дополнительные подтверждающие документы. Сотрудничество с самозанятыми ИП и перевод оплаты на расчетный счет в этом смысле является для ФНС более прозрачным.

Добровольное страхование в ФСС

Самозанятые граждане не платят взносы в ФСС, поэтому они не могут рассчитывать на оплату больничных листов, декретных и других выплат, которые оплачиваются фондом. У самозанятых ИП тоже есть это ограничение. Однако в отличие от физлиц на НПД, они могут обойти этот недостаток режима.

ИП на самозанятости может заключить в ФСС договор добровольного страхования и пользоваться всеми «бонусами» договорных правоотношений, например, получать выплаты по временной нетрудоспособности, пособие по беременности и родам.

Лицензирование деятельности

Самозанятым гражданам недоступно также лицензирование деятельности. Так, если физлицо захочет оказывать образовательные услуги или услуги перевозки, то он не сможет заниматься этим, поскольку не сможет получить лицензию. Индивидуальные предприниматели вправе оформлять лицензии, если даже они перешли на специальный режим НПД.

Минусы совмещения самозанятости и ИП

У совмещения двух статусов – самозанятости и ИП – есть и недостатки. Один из них – ограничение по доходам. Напомним, что ИП на НПД не вправе получать доход более 2,4 млн рублей. Нередко становится невыгодной и налоговая ставка. В ряде случаев ИП выгоднее находиться на патентной или упрощенной системе налогообложения, чем платить налог на профессиональную деятельность.

Как предпринимателю перейти на НПД

- Регистрация в личном кабинете на сайте ФНС или в приложении «Мой налог» в качестве плательщика НПД. Зарегистрироваться можно и через сервисы российских банков, например, в Сбербанке, Альфа-банке. Для получения статуса самозанятого не нужно посещать налоговую инспекцию, он присваивается автоматически после заполнения всех данных в сервисе «Мое приложение».

- Подача в ФНС о прекращении прежнего налогового режима: УСН, ЕСХН На этот этап дается 30 дней. Если ИП не уложится в сроки, то статус плательщика НПД снимается автоматически. Если был совершен переход с ОСНО на НПД, то уведомлять налоговую нет необходимости.

- Подача налоговой отчетности по УСН, ЕСХН, ОСНО. Декларацию нужно подать уже на следующий месяц – не позже 25 числа.

Как физическому лицу стать ИП на НПД

А можно ли самозанятому открыть ИП, то возможен ли обратный процесс: сначала стать плательщиком НПД, а потом зарегистрироваться как ИП? Налоговый орган не разрешает подобную схему.

Чтобы самозанятому стать ИП, необходимо сначала сняться с учета в сервисе «Мой налог», зарегистрироваться как ИП, сразу выбрать налоговый режим НПД, зарегистрироваться в приложении «Мой налог».

Регистрация в качестве ИП – более трудоемкая процедура, требует правильного заполнения заявления по форме Р21001 и оплаты госпошлины. Подать документы можно в МФЦ, а при наличии электронной подписи – через личный кабинет в ФНС.

Заключение

Согласно российскому законодательству, ИП может быть одновременно самозанятым. Однако прежде чем переходить на НПД, стоит внимательно ознакомиться с преимуществами и недостатками такого совмещения. Самозанятость дает индивидуальному предпринимателю не только «бонусы», но и накладывает ограничения и определенные обязательства.

Источник: jump.finance

Можно ли перейти с ИП на самозанятость

Начался уже четвертый месяц действия новой системы налогообложения — для самозанятых. Однако темпы перехода ИП на самозанятость и регистрации обычными физлицами в качестве плательщиков налога на профессиональный доход медленные и низкие. Многие предприниматели испытывают сомнения из-за незнания тонкостей системы и полагают, что процедура перевода ИП на самозанятость отнимет много времени, средств и сил. Как на самом деле закрыть ИП и стать самозанятым?

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Как из ИП перейти в самозанятые?

Индивидуальным предпринимателям доступны все спецрежимы. Как правило, они работают на:

- патентной системе;

- вмененном налоге;

- упрощенной системе;

- на общем режиме.

Почему это важно — каждый режим имеет свои нормы прекращения деятельности и обязательства, которые необходимо исполнить перед и после прекращения работы на этом режиме.

Что касается нового налога, то он изложен в федеральном законе № 422-ФЗ, принятом 27 ноября 2018 года. Прежде чем перейти от ИП к самозанятой категории, необходимо изучить этот закон, особенно в части ограничений: а подходит ли он вам и вы — ему?

Какие предусмотрены ограничения для плательщиков:

- не больше 2 400 000 рублей выручки за год;

- нет доходов от платной доставки товаров; исключение — доставка товаров, купленных у самозанятого, о чем имеется чек;

- нет доходов от договоров агента, комиссии и поручителя;

- нет наемного персонала;

- не добываются и не реализуются полезные ископаемые;

- не перепродаются товары и имущественные права; исключение — личные и домашние вещи;

- не реализуются подакцизные товары;

- не применяются другие режимы обложения.

Обратите внимание на последний пункт — не допускается совмещение двух режимов: потребуется отказаться от старого режима, а затем можно перейти с ИП на самозанятость и налог на самозанятых граждан.

Важно! Чтобы переоформить ИП на самозанятых не нужно закрывать предпринимательство: достаточно прекратить применение других спецрежимов, а это можно сделать и без закрытия предпринимательства. При этом предприниматель освобождается от прежних обязательств, в т.ч. уплаты страховых взносов, наличия кассовой аппаратуры и пр.

Общий порядок, как перевести ИП в самозанятые, указан в п.4 ст.15 закона № 422-ФЗ:

- произвести регистрацию в качестве плательщика НПД — это можно сделать через мобильное приложение «Мой налог» либо в полной версии через кабинет плательщика НПД;

- приложение устанавливается на телефон;

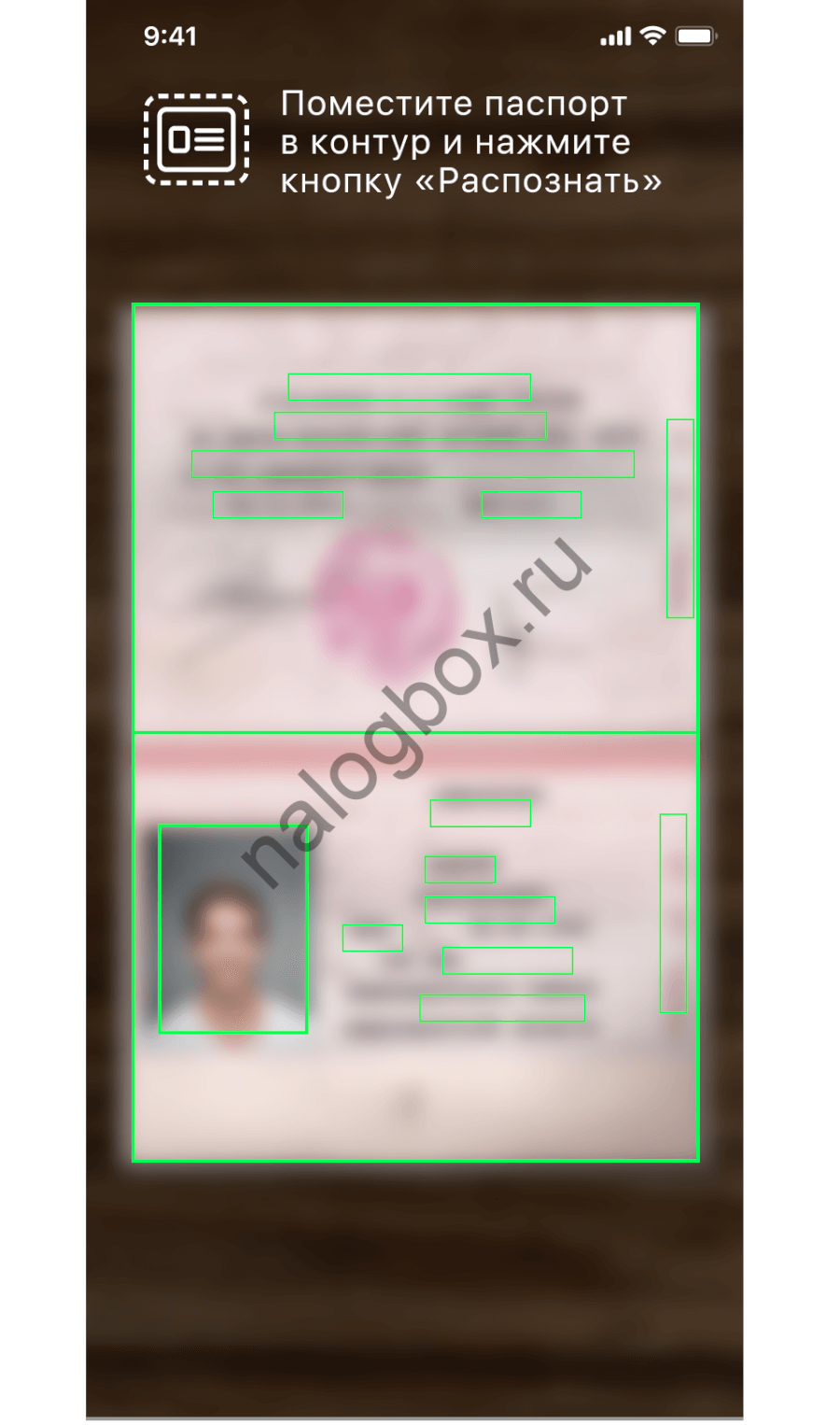

- можно войти в кабинет по данным от профиля в личном кабинете налогоплательщика; при отсутствии таковых регистрация производится по вашим паспортным реквизитам; паспорт раскрывается в лицевой части, на него наводится камера телефона, программа сканирует и идентифицирует документ;

- обязательно фотографирование — вам нужно дать разрешение программе воспользоваться камерой; для подтверждения действий необходимо моргнуть в камеру; можно начинать добавление доходов;

- в течение месяца со дня перерегистрации вместо ИП на спецрежиме на самозанятость требуется заполнить и сдать в ИФНС уведомление о прекращении работы на прежнем спецрежиме.

Таким образом, не подается заявление о переходе на самозанятость с ИП, но представляется уведомление о прекращении работы с иными режимами:

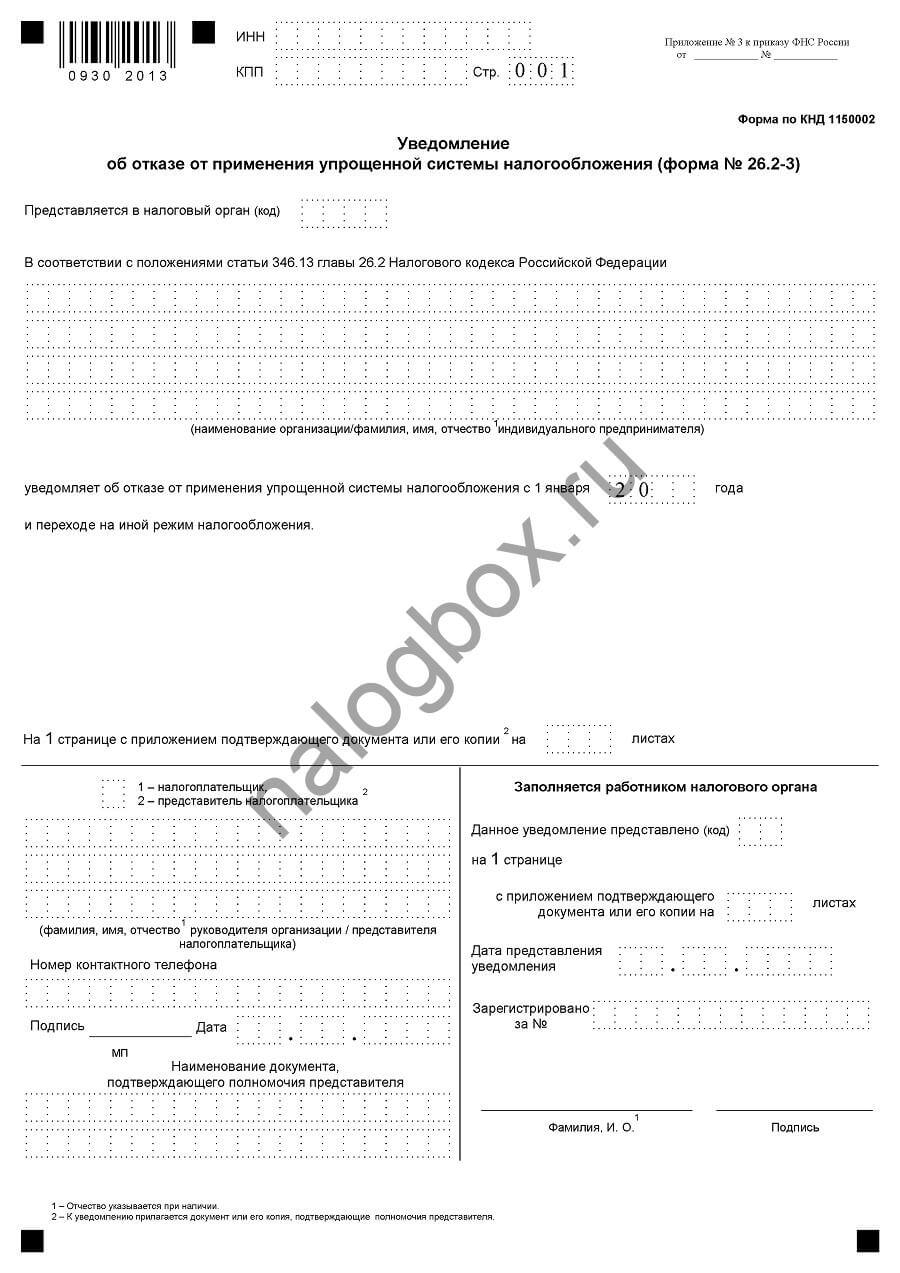

- вот уведомление по УСН, можно скачать его отсюда;

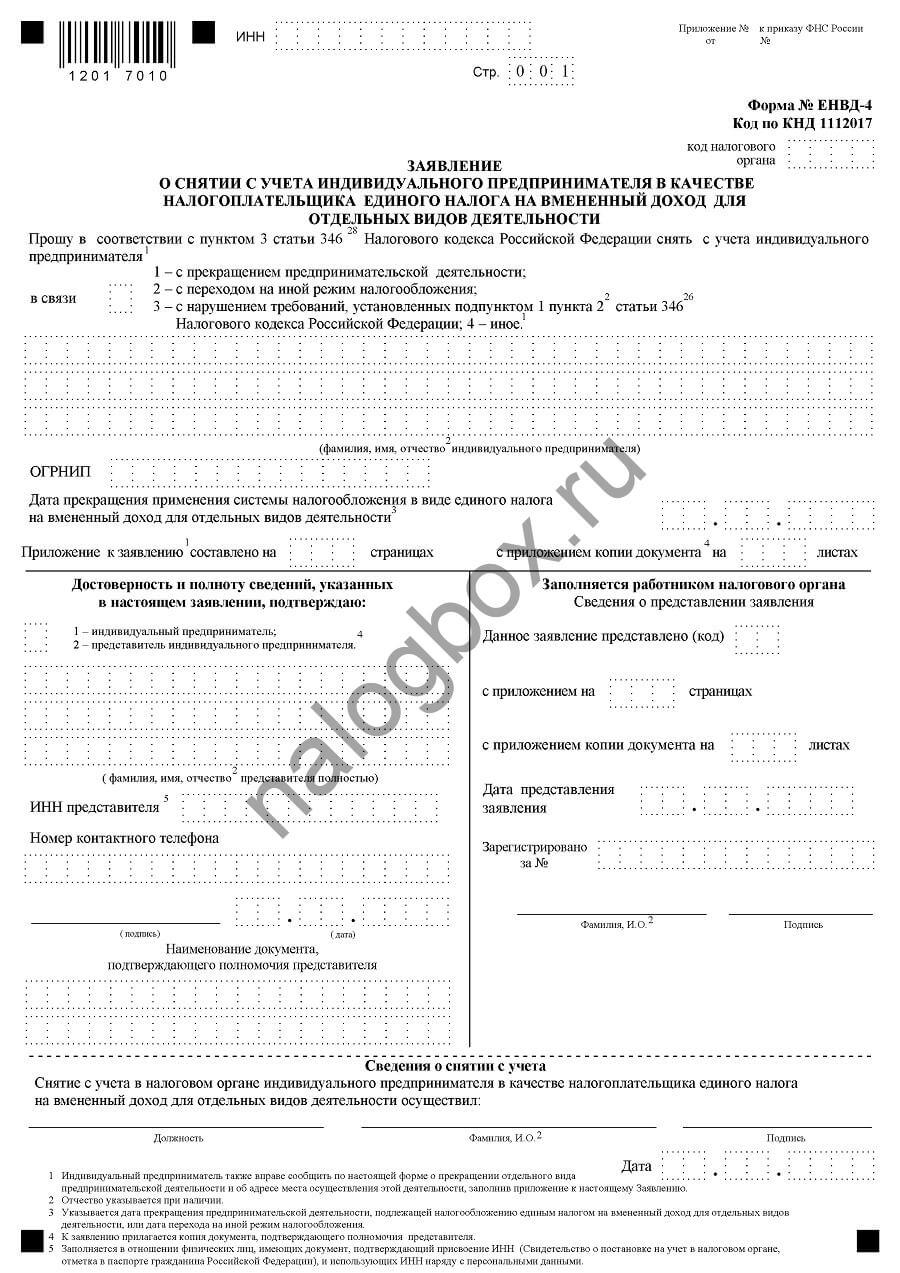

- заявление о снятии по ЕНВД; находится здесь;

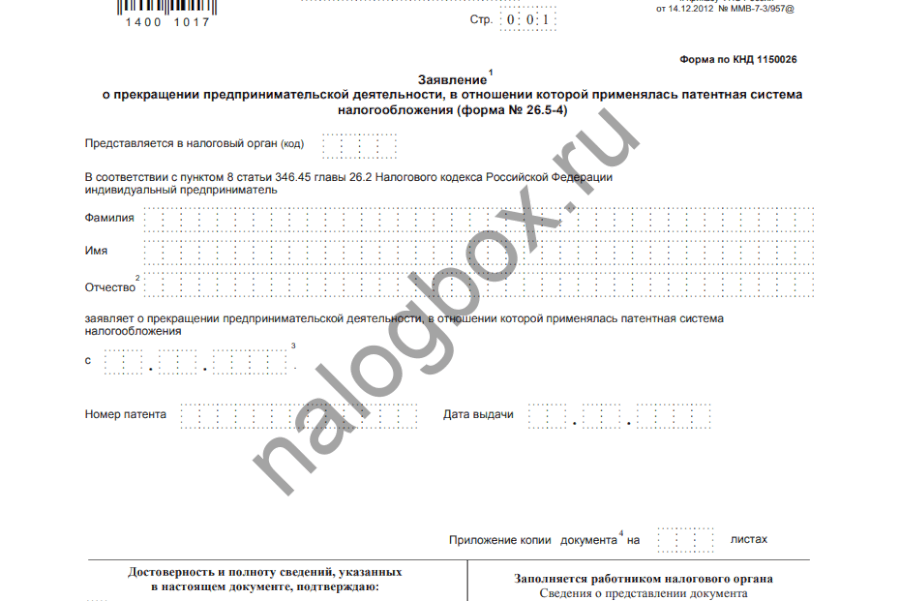

- заявление по патентной системе — снятие производится в течение 5 дней с даты подачи документа; загрузите по с

сылке.

сылке.

Важно! Согласно ст.346.13 НК РФ перейти с УСН на иной режим обложения можно только с начала нового календарного года. Уведомление об этом подается до 15-го января нового года.

Такое же правило действует в отношении ЕНВД — только с начала нового года. Причем вернуться на этим режимы так же можно только через год. Так что перед тем, как перевестись с ИП в самозанятого, обдумайте решение.

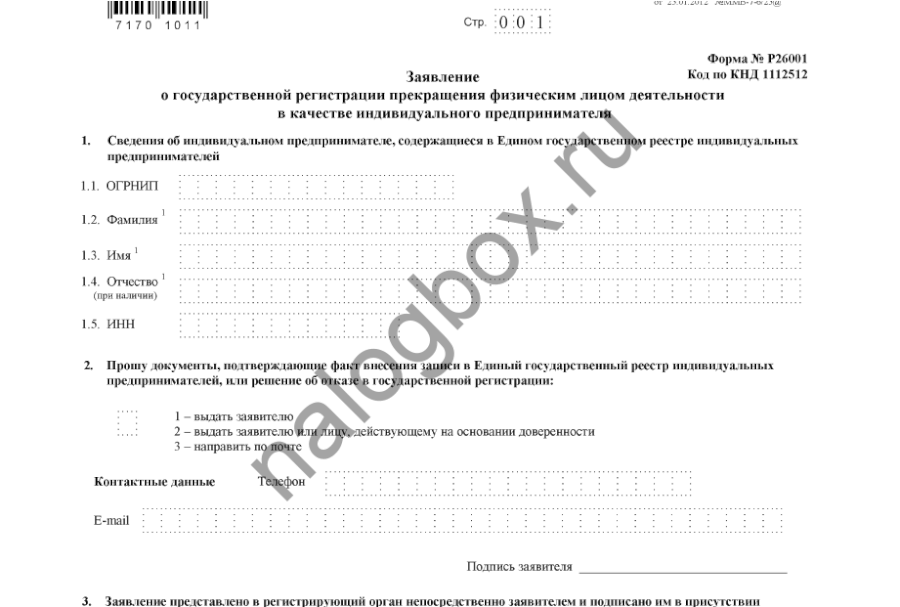

Можно и вовсе закрыть ИП и перерегистрироваться в самозанятые:

- уплатить государственную пошлину за процедуру регистрации в реестре ЕГРИП закрытия предпринимательства; размер — 160 рублей;

- подать в ИФНС заявление по форме Р26002; бланк находится здесь;

- дождаться ответа от инспекции и зарегистрироваться в качестве плательщика НПД.

Важно!

Если ИП работал на общем режиме обложения, то никаких действий по уведомлению инспекции о прекращении применения ОСНО выполнять не требуется.

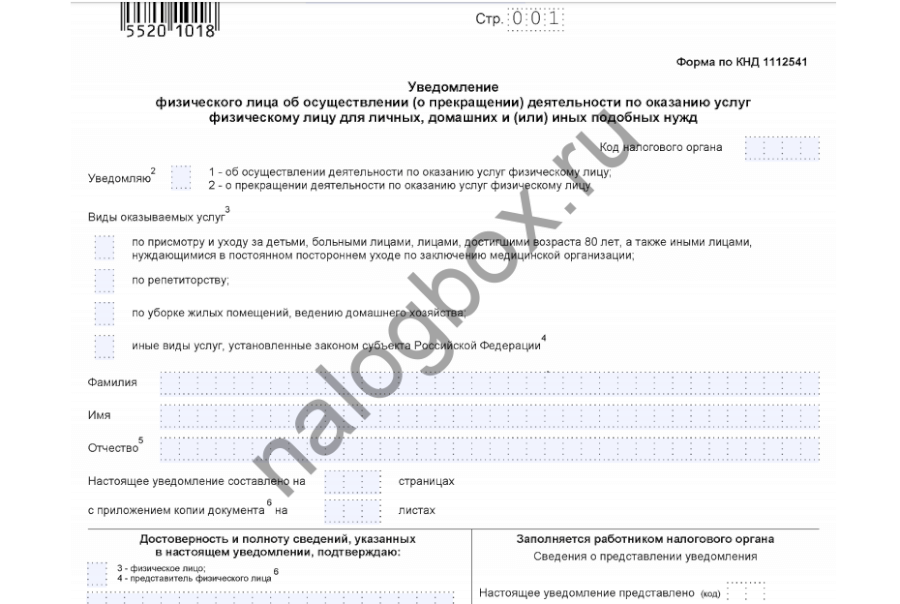

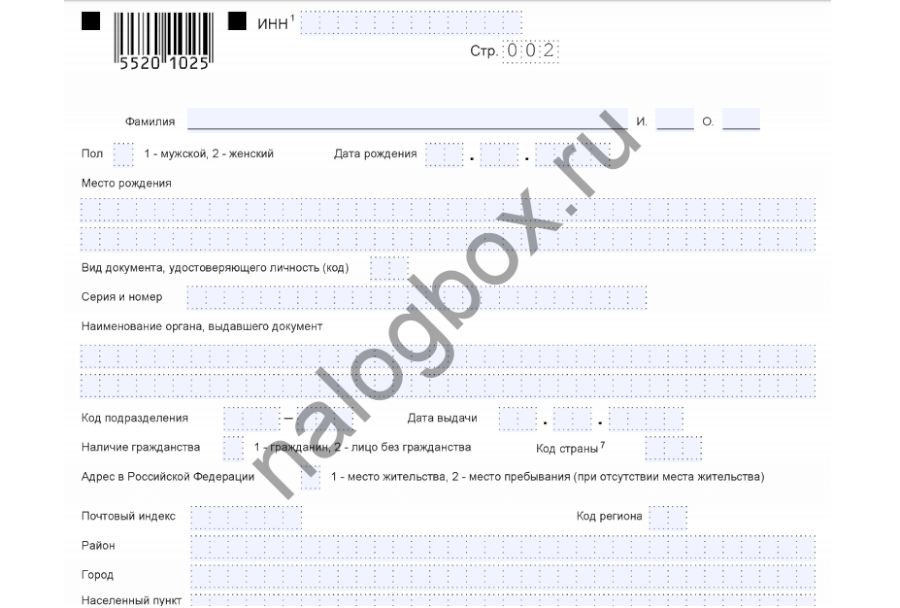

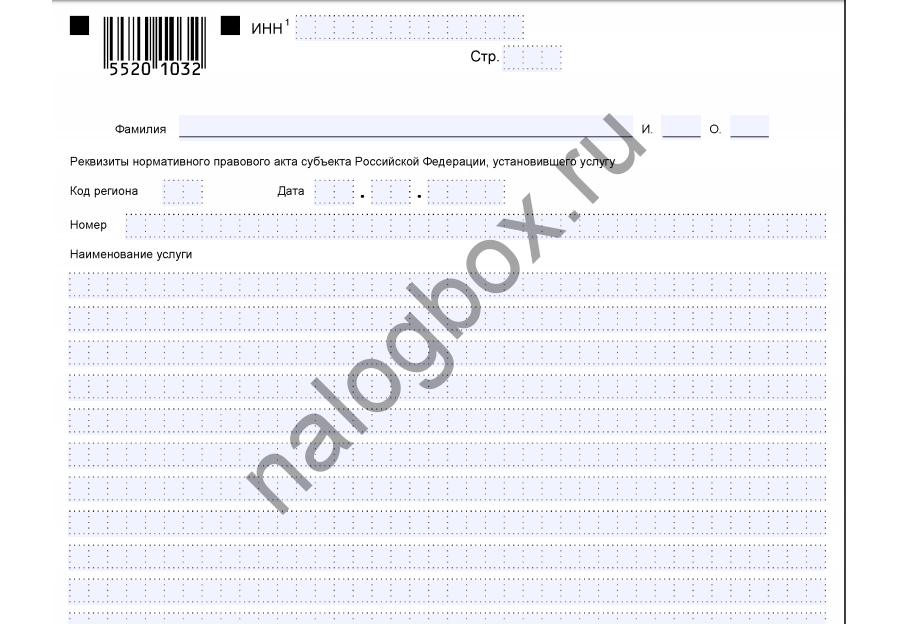

Здесь же нужно заметить, что ряд самозанятых может вообще не платить какие-либо налоги:

- репетиторы;

- лица, ухаживающие за детьми, больными и пожилыми (свыше 80 лет) по врачебным заключениям;

- лица, ведущие хозяйство и осуществляющие уборку жилья.

Этим категориям достаточно встать на учет в любую ИФНС, а далее работать без налогообложения, и не нужно выбирать: ИП или самозанятый гражданин. Однако такие каникулы для них действуют только до конца 2019 года. Освобождение закреплено п.70 ст.217 НК РФ.

Уведомление для таких граждан:

- титульная страница;

- лист 2;

- лист 3.

Весь бланк доступен по ссылке.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Итоги

- Перейти от ИП к самозанятой категории можно, если соблюдены условия по федеральному закону № 422-ФЗ.

- Для перехода нужно отказаться от прежнего спецрежима — путем подачи уведомления о снятии с учета в качестве плательщика УСН, ЕНВД, патентной системы.

- Для некоторых самозанятых предусмотрены налоговые каникулы, так что не нужно ни регистрировать ИП, ни оформляться по налогу на профессиональный доход.

- Налоговые каникулы действуют до начала 2020 года. Законопроектов о пролонгации на сегодняшний день нет.

Источник: nalogbox.ru

Как ИП перейти на самозанятость

Режим самозанятости был введен для легализации граждан, которые не регистрируются в качестве индивидуальных предпринимателей, но ведут деятельность с целью получения дохода. Такие люди продают товары собственного производства или оказывают определенные виды услуг частным лицам и организациям. Но для людей, которые ранее уже занимались предпринимательской деятельностью с официальной постановкой на учет, актуален вопрос, можно ли быть одновременно ИП и самозанятым.

Можно ли совмещать самозанятость и ИП

Под самозанятостью понимается особый режим, предусматривающий самостоятельное ведение деятельности. Самозанятые:

- Не заключают трудовых соглашений с работодателем;

- Не нанимают персонал;

- Не платят НДФЛ и НДС;

- Не предоставляют отчетность налоговикам;

- Не могут работать за пределами регионов, где введен данный режим;

- Уплачивают налог с полученных доходов по фиксированной ставке.

Может ли ИП быть самозанятым, определено законом №422-ФЗ. В нем нет запрета на получение обоих статусов сразу, однако есть некоторые ограничения. В частности, запрещается совмещать самозанятости с другими налоговыми спецрежимами: ОСН, ЕНВД, УСН. На практике это означает, что ИП может являться плательщиком НПД, если под требования самозанятого режима попадает вся его деятельность полностью.

Есть запрет на совмещение НПД с другими схемами налогообложения для предпринимателей, которые планируют уплачивать налог с прибыли для самозанятых, полученной в качестве физлица. Пример: сдача в аренду своего жилья.

Важно! Нельзя совмещать два режима при торговле подакцизной продукцией, маркированными товарами и осуществлении других видов деятельности, не попадающих под самозанятость.

Можно ли закрыть ИП и стать самозанятым

До того, как режим для самозанятых официально ввели в порядке эксперимента, существовал только один способ, как ИП перейти на самозанятость. Для этого нужно было закрыть ИП. Сегодня возможно совмещение двух режимов. Самозанятыми могут быть даже люди, которые официально трудоустроены. Однако новый режим будет применяться только в отношении деятельности, осуществляемой в свободное от работы время с соблюдением всех требований самозанятости.

Соответственно, закрывать ИП, чтобы переходить на самозанятость необязательно. С другой стороны, открытие ИП возможно в любое время, правда, для этого придется посещать налоговиков, снова проходить регистрационную процедуру, а это отнимает немало времени.

Чем отличается самозанятый от ИП

Определившись, может ли ИП стать самозанятым, стоит проанализировать основания для такого перехода. У обоих режимов имеются свои преимущества и недостатки, которые следует учитывать.

Основное различие ИП самозанятых — налоги, которые уплачивают на разных режимах. При самозанятости уплачивается 4%-й налог от дохода, полученного в результате реализации товаров либо оказании услуг физлицам. Если бизнесмен сотрудничает с организацией, налог составляет 6%.

У ИП все зависит от выбранной схемы налогообложения. Когда предприниматель получает платежи в основном от других ИП или компаний, работая на упрощенке, он платит те же 6% налога. Однако у ИП есть возможность уменьшить налог на сумму страховых взносов, а также накапливать стаж для пенсии. Самозанятые лишены таких выгод. Очевидно, что в подобной ситуации переход ИП на самозанятость нецелесообразен.

Есть и другие различия:

- ИП наделены полномочиями и правами юрлиц;

- Для ИП перечень видов деятельности практически не органичен, для самозанятых доступны лишь некоторых из них;

- ИП разрешается вести несколько видов деятельности вместе;

- ИП вправе нанимать персонал, самозанятые могут работать только самостоятельно;

- ИП принимает на себя риски, сопутствующие его деятельности. И отвечает собственным имуществом;

- ИП может выбирать наиболее выгодный из нескольких режимов налогообложения, у самозанятых фиксированные налоговые ставки;

- Некоторые налоговые схемы позволяют учитывать расходы предпринимателя при расчете налогов, у самозанятых такой возможности нет;

- ИП обязательно делают пенсионные отчисления, от которых зависит размер будущей пенсии. Самозанятые не обязаны перечислять средства в ПФР, но могут делать это в добровольном порядке;

- ИП, в отличие от самозанятого, может участвовать в госзакупках;

- У ИП есть возможность расширения бизнеса;

- ИП является плательщиком НДС, поэтому ему проще взаимодействовать с крупными компаниями.

Перед тем, как решать, можно ли с ИП перейти на самозанятость, стоит учесть, что самозанятым разрешено работать только в некоторых регионах, а для ИП таких ограничений нет. Лимит дохода предпринимателей устанавливается выбранной схемой налогообложения, но в любом случае он больше, чем 2,4 млн руб. у самозанятых. Для ИП предусмотрен самостоятельный порядок расчетов налоговых выплат, для самозанятых это делают сотрудники налоговой службы. ИП обязан сдавать определенную отчетность в установленные сроки, у самозанятого эта обязанность отсутствует.

Важно! Самозанятым разрешено работать без кассовых аппаратов, ИП практически всегда должны применять такую технику.

Как ИП стать самозанятым

Если режим самозанятости все же кажется более предпочтительным, нужно разобраться, как перевести ИП на самозанятость. Первым делом нужно установить на мобильное устройство приложение «Мой налог». Правда, пока оно работает только на ОС iOS и Android. Обладателям смартфонов и планшетов придется пользоваться веб-ресурсом ФНС.

Подать заявление на регистрацию возможно в электронной форме, без посещения налоговой службы. Заверение ЭЦП не требуется. Получив подтверждение факта постановки на учет на условиях самозанятости, нужно на протяжении месяца сообщить налоговикам, что прежняя схема налогообложения больше не применяется. Человек официально становится самозанятым с даты регистрации, но только если он своевременно проинформировал ИФНС об этом переходе. В ином случае регистрация самозанятого будет аннулирована автоматически.

Следует помнить, что ИН, перешедший на самозанятость, лишается права найма персонала. Соответственно, необходимо заблаговременно решить вопрос с увольнением сотрудников, оформлением документов. При нарушении условий налогового режима самозанятый теряет право на этот статус и уплату НПД.

Перейти обратно на спецрежим налогообложения разрешается в течение 20 дней после превышения лимита по доходам или других правил, установленных для плательщиков НПД. Если предприниматель не укладывается в эти сроки, ему предстоит работать по ОСНО до завершения календарного года, а это крайне невыгодно в экономическом плане из-за высоких налогов. К тому же общий налоговый режим предусматривает регулярную сдачу большого количества отчетности.

Важно! В 2023 году приложение «Мой налог» бесплатное.

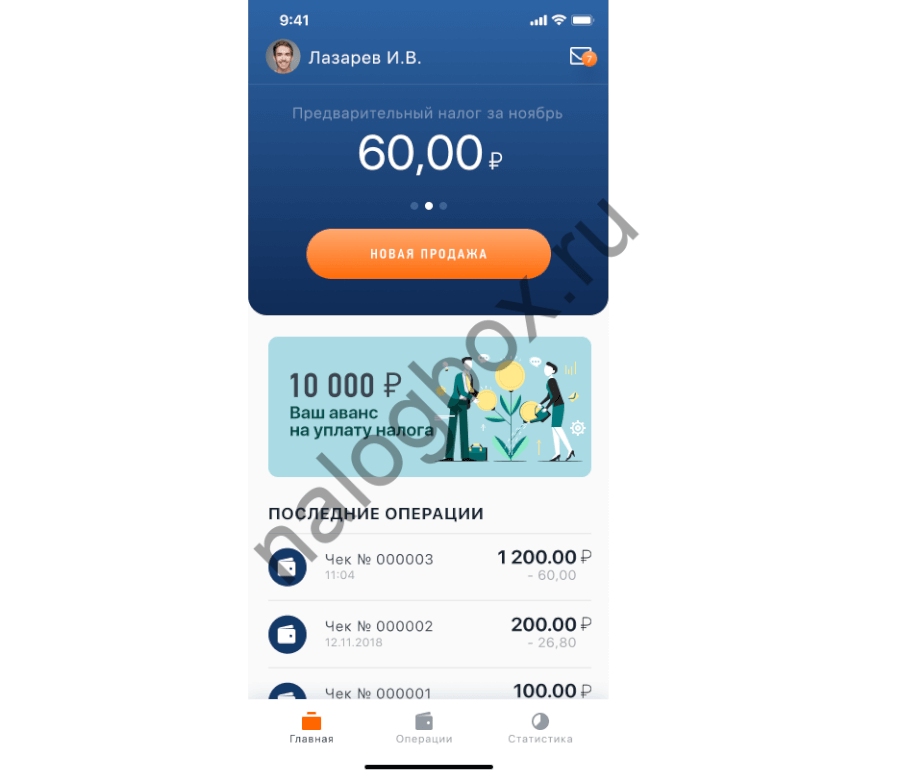

Через приложение можно проводить сразу несколько различных операций:

- Зарегистрироваться в ИФНС;

- Сняться с налогового учета;

- Проводить платежи, включая налоговые;

- Осуществлять обмен информацией с налоговиками (отправлять данные, получать рассчитанные суммы для уплаты налога);

- Формировать чеки.

Налоговики рассчитывают налог на основании сумм, проведенных через приложение в чеках.

Для применения режима самозанятости не требуется закрытие ИП, при определенных условиях эти статусы возможно совмещать. Перед тем, как ИП стать самозанятым, необходимо проанализировать свои выгоды от такого перехода. Это касается и уплаты налогов, и особенностей ведения бизнеса, ведь для самозанятых существует немало ограничений в части видов деятельности, размеров дохода и других параметров.

Источник: samozanyatyj.ru