Запись о физическом лице, зарегистрированном в качестве предпринимателя до 01.01.2004, согласно ст. 3 Федерального закона от 23.06.2003 N 76-ФЗ “О внесении изменений и дополнений в Федеральный закон “О государственной регистрации юридических лиц“ должна быть внесена в Единый государственный реестр индивидуальных предпринимателей. Регистрирующий орган выдает документ, подтверждающий факт внесения записи в Государственный реестр.

Реквизиты какого документа о государственной регистрации индивидуального предпринимателя, зарегистрированного до 1 января 2004 г., должны указываться предпринимателем в счете-фактуре, выставленном после 1

Ответ: В соответствии с пунктом 2 статьи 169 Кодекса счета-фактуры, составленные и выставленные с нарушением порядка, установленного пунктами 5 и 6 вышеуказанной статьи Кодекса, не могут являться основанием для принятия предъявленных покупателю продавцом сумм НДС к вычету или возмещению.

Вебинар «Счет фактура»

Невыполнение требований к счету-фактуре, не предусмотренных пунктами 5 и 6 статьи 169 Кодекса, не может являться основанием для отказа принять к вычету суммы НДС, предъявленные продавцом.

Пунктом 6 статьи 169 Кодекса установлено, что при выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

Под реквизитами свидетельства о государственной регистрации индивидуального предпринимателя понимаются данные, которые позволяют точно идентифицировать налогоплательщика.

С 1 января 2004 г. вступил в силу Федеральный закон от 23.06.2003 N 76-ФЗ “О внесении изменений и дополнений в Федеральный закон “О государственной регистрации юридических лиц“ (далее — Федеральный закон).

Статьей 3 Федерального закона установлено, что физические лица, зарегистрированные в качестве индивидуальных предпринимателей до вступления в силу данного Федерального закона, обязаны до 1 января 2005 года пройти перерегистрацию в регистрирующем органе по месту своего жительства.

Запись о физическом лице, зарегистрированном в качестве индивидуального предпринимателя до вступления в силу настоящего Федерального закона, вносится регистрирующим органом в Единый государственный реестр индивидуальных предпринимателей на основании представленных в соответствии с настоящей статьей документов в срок, предусмотренный пунктом 1 статьи 8 Федерального закона от 8 августа 2001 г. N 129-ФЗ “О государственной регистрации юридических лиц и индивидуальных предпринимателей“. Регистрирующий орган не позднее одного рабочего дня с момента внесения данной записи выдает (направляет) заявителю документ, подтверждающий факт внесения записи в Единый государственный реестр

2 этап — Выставление электронной счет-фактуры по услугам и работам на основании акта Госзакупок РК

Постановлением Правительства Российской Федерации от 19.06.2002 N 439 утверждены формы документов, используемые при государственной регистрации физических лиц в качестве индивидуальных предпринимателей, при государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя, при внесении изменений в сведения об индивидуальном предпринимателе, содержащиеся в Едином государственном реестре индивидуальных предпринимателей.

Документом, подтверждающим факт внесения записи в Единый государственный реестр индивидуальных предпринимателей, зарегистрированных до 1 января 2005 года, является “Свидетельство о внесении в Единый государственный реестр индивидуальных предпринимателей записи об индивидуальном предпринимателе, зарегистрированном до 1 января 2004 года“.

Учитывая изложенное, индивидуальные предприниматели, зарегистрированные до 1 января 2004 года и прошедшие перерегистрацию в соответствии со статьей 3 вышеуказанного Федерального закона, с 1 января 2005 года при выставлении в адрес своих покупателей счетов-фактур должны указывать реквизиты “Свидетельства о внесении в Единый государственный реестр индивидуальных предпринимателей записи об индивидуальном предпринимателе, зарегистрированном до 1 января 2004 года“.

УФНС России по УР

Сайт использует Cookie, просматривая его, Вы принимаете Политику обработки и защиты персональных данных.

Администратор сайта:

Источник: zakon-region3.ru

Счёт-фактура: особенности заполнения при отсутствии свидетельства о госрегистрации

Индивидуальные предприниматели, которые прошли регистрационные процедуры и начали свою деятельность в 2017 году, столкнулись с проблемой заполнения счетов-фактур. Дело в том, что одним из пунктов этого документа предусмотрена необходимость внесения данных из свидетельства о госрегистрации.

Как известно, с 01 января 2017 года такое свидетельство было отменено, а форма счёта-фактуры изменений не претерпела. Вследствие этого ИП столкнулись с проблемой правильного заполнения документа. Внести ясность смогло информационное письмо Минфина. Согласно ему, в счёте-фактуре необходимо отражать сведения из листа записи ЕГРИП (форма №Р60009). В частности, необходимо указать дату его выдачи и фактической регистрации в качестве ИП, а также предоставить сведения о налоговом органе, который подготовил документ.

Обратите внимание, что такие правила касаются только тех предпринимателей, которые вышли на рынок в 2017 году. Лица, которые регистрировались в период существования практики выдачи свидетельства, по-прежнему указывают содержащиеся в нём данные и реквизиты.

Другие новости

- Дебиторская задолженность при прекращении деятельности ИП

- Казахстанские банки: сложно, но стабильно

Контакты

Меню

Написать сообщение

Источник: www.egrul.ru

Бланк Счета-фактуры с 01.10.2017 г.

- Скачать бланк Счета-фактуры (альбомный)

- doc

- docx

- odt

- Скачать бланк Счета-фактуры (книжный)

- doc

- docx

- odt

Как создать Счет-фактуру онлайн? Попробуйте сервис Выставить-счет.рф. В нём легко создать Счет-фактуру, распечатать или отправить по электронной почте. Также можно создать Счет на оплату, ТОРГ-12 и Акт. Попробуйте прямо сейчас без регистрации: Demo-вход.

Что нужно знать о Счете-фактуре

- Что такое Счет-фактура?

- Счет-фактура от 1 октября 2017 г.

- Счет-фактура от 1 июля 2017 г.

- Альбомный или книжный формат Счета-фактуры?

- Образец заполнения Счета-фактуры

- Рекомендации по заполнению Счета-фактуры

- Счет-фактура без НДС

- Оттиск печати в Счете-фактуры

- Часто задаваемые вопросы по Счету-фактуре

Что такое Счет-фактура?

Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету.

Счета-фактуры являются основанием для принятия предъявленных покупателю продавцом сумм налога к вычету.

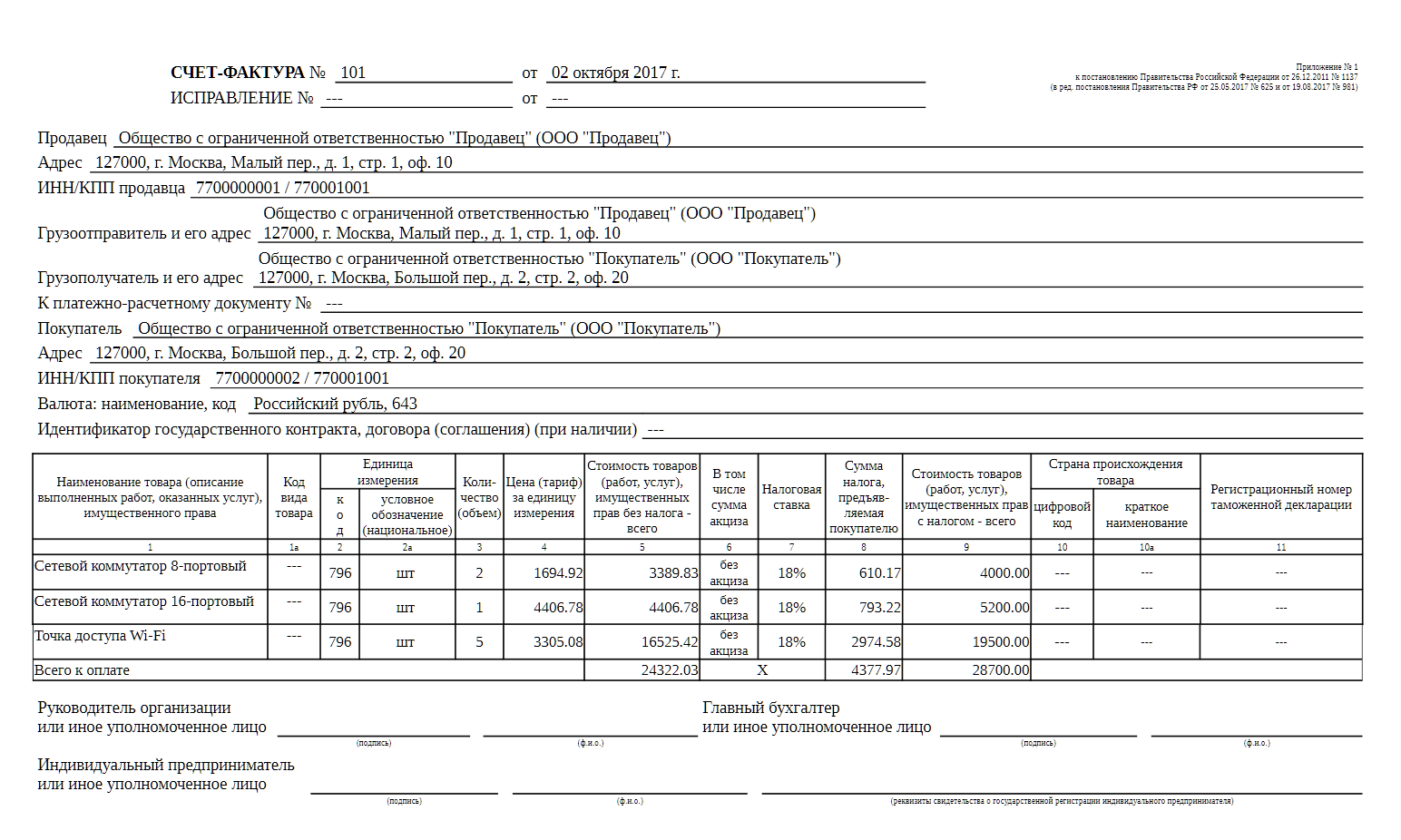

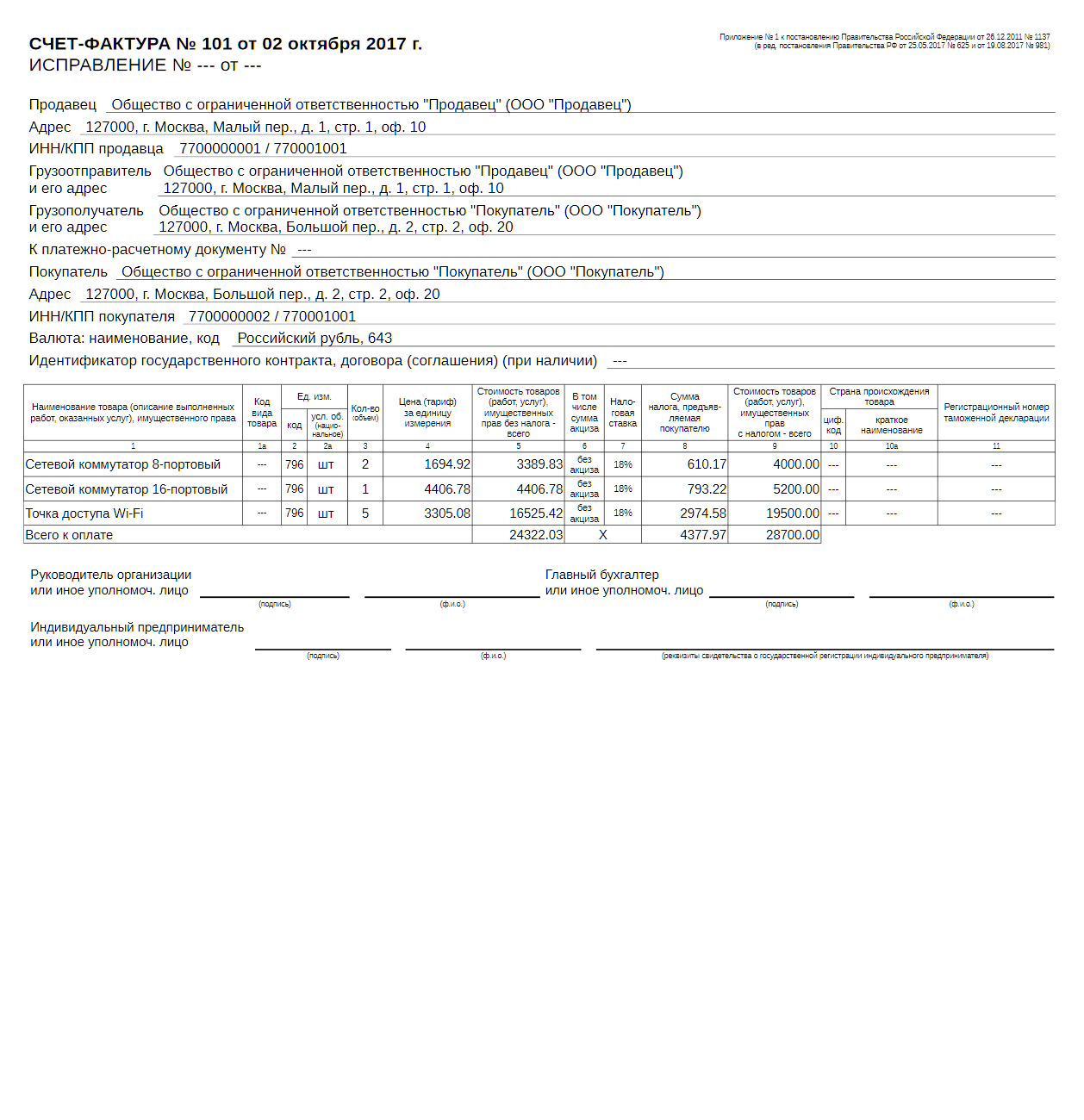

Счет-фактура от 1 октября 2017 г.

Бланк Счета-фактуры с 01.10.2017 г. изменился, добавлена новая колонка «Код вида товара».

Счет-фактура от 1 июля 2017 г.

Бланк Счета-фактуры с 01.07.2017 г. изменился, добавлена новая строка «Идентификатор государственного контракта, договора (соглашения)».

Альбомный или книжный формат Счета-фактуры

Счет-фактуру можно распечатывать как в горизонтальном положении, так и вертикальном. Установленных норм расположения листа при печати Счета-фактуры нет, следовательно её можно распечатать в альбомном или книжном формате. Всё зависит от возможностей программы и от параметров печати.

Образец Счета-фактуры

Счет-фактура (альбомный образец)

Счет-фактура (книжный образец)

Рекомендации по заполнению Счета-фактуры

Существует унифицированная форма Счета-фактуры, утвержденная постановлением Правительства Российской Федерации от 26 декабря 2011 № 1137.

Счет-фактура создается в двух экземплярах, один продавцу, а второй – покупателю.

Правила заполнения Счета-фактуры

При заполнении Счета-фактуры необходимо соблюдать правила и указывать все данные в соответствии с учредительными документами. Счет-фактура, заполненный с нарушениями или недостающими данными, не признается Налоговыми органами и не применяется к вычету НДС.

Верхняя часть Счета-фактуры (шапка)

- Номер и Дата. Номер должен соответствовать нумерации документов, утвержденной в учетной политике вашей организации. Дата указывается текущая на момент создания Счета-фактуры.

- Исправление и Дата. Номер исправления должен соответствовать нумерации документов, утвержденной в учетной политике вашей организации. Дата указывается текущая на момент исправления Счета-фактуры. При составлении Счета-фактуры до внесения в него исправлений в этой строке ставится прочерк.

- Графа Продавец, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (продавца).

- Графа Адрес, указывается полный адрес (с индексом) юридического или индивидуального предпринимателя (продавца).

- Графа ИНН / КПП продавца, указывается ИНН и КПП юридического лица (продавца). Индивидуальный предприниматель указывает только ИНН.

- Графа Грузоотправитель и его адрес, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (грузоотправителя), а также его полный адрес (с индексом). Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то в этой строке ставится прочерк.

- Графа Грузополучатель и его адрес, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (грузополучателя), а также его полный адрес (с индексом). Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то в этой строке ставится прочерк.

- Графа К платежно-расчетному документу №, указывается номер и дата платежно-расчетного документа (платёжки) или кассового чека.

- Графа Покупатель, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (покупателя).

- Графа Адрес, указывается полный адрес (с индексом) юридического или индивидуального предпринимателя (покупателя).

- Графа ИНН / КПП, указывается ИНН и КПП юридического лица (покупателя). Индивидуальный предприниматель указывает только ИНН.

- Графа Валюта: наименование, код, указывается наименование валюты и её код в соответствии с классификатором ОКВ. Указанная валюта должна являться единой для всех перечисленных товаров (работ, услуг), имущественных прав.

- Графа Идентификатор государственного контракта, договора (соглашения), указывается идентификатор госконтракта, договора или соглашения. Если в счете-фактуре нет госзаказа, то ставится прочерк.

Счет-фактура для услуг Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то две графы «Грузоотправитель и его адрес» и «Грузополучатель и его адрес» не заполняются, можно поставить прочерк («–») или тройной прочерк («- — -«). Если при составлении счет-фактуры на услуги всё же заполнить эти две графы, то это не будет ошибкой. В данном случае эта информация будет дополнительной информацией к обязательным реквизитам и не может служить основанием для отказа в вычете НДС.

Список товаров и услуг в Счете-фактуре

Таблица с перечнем товаров и услуг заполняется данными в соответствии с заголовками столбцов.

- Столбец 1 — Наименование товара, указывается наименование товара, работы и услуги.

- Столбец 1а — Код вида товара, при экспорте товара за границу указывает код ТНВЭД, иначе ставится прочерк.

- Столбец 2 и 2а — Единица измерения, указывается наименование и код единицы измерения товара или услуг, в соответствии с классификатором ОКЕИ. При отсутствии показателей ставится прочерк.

- Столбец 3 — Количество (объем), указывается количество товара, работ и услуг. При отсутствии показателей ставится прочерк.

- Столбец 4 — Цена (тариф) за единицу измерения, указывается цена за единицу товара без НДС. При отсутствии показателя ставится прочерк.

- Столбец 5 — Стоимость товаров (работ, услуг), имущественных прав без налога — всего, указывается сумма товара без НДС.

- Столбец 6 — В том числе сумма акциза, указывается сумма акциза по подакцизным товарам. При отсутствии показателя указывается «без акциза».

- Столбец 7 — Налоговая ставка, указывается налоговая ставка (например, 0%, 10%, 18%). По операциям, указанным в п. 5 ст. 168 НК РФ указывается «без НДС».

- Столбец 8 — Сумма налога, предъявляемая покупателю, указывается сумма НДС. По операциям, указанным в п. 5 ст. 168 НК РФ указывается «без НДС».

- Столбец 9 — Стоимость товаров (работ, услуг), имущественных прав с налогом — всего, указывается сумма товаров, работ, услуг с НДС.

- Столбец 10 и 10а — Страна происхождения товара, указывается наименование и код страны происхождения товара в соответствии с классификатором ОКСМ. Для товаров, производимых в РФ, ставится прочерк.

- Столбец 11 — Регистрационный номер таможенной декларации, указывается номер таможенной декларации. Для товаров, производимых в РФ, ставится прочерк.

Всего к оплате — суммируются суммы чисел в столбцах №№ 5, 8 и 9.

Нижняя часть Счета-фактуры (подвал)

Нижняя часть содержит подписи ответственных лиц:

- Руководитель организации или иное уполномоченное лицо — указывается ФИО и ставится подпись руководителя организации или иного уполномоченного лица.

- Главный бухгалтер или иное уполномоченное лицо — указывается ФИО и ставится подпись главного бухгалтера или иного уполномоченного лица.

- Индивидуальный предприниматель — указывается ФИО и ставится подпись индивидуального предпринимателя, и указываются реквизиты свидетельства о государственной регистрации индивидуального предпринимателя.

В организациях кроме руководителя и главного бухгалтера может расписаться «иное» уполномоченное лицо, но только при действующем внутриорганизационном приказе с правом подписывать бухгалтерские документы.

Индивидуальный предприниматель расписывается только в одной графе Индивидуальный предприниматель.

Счет-фактура «Без НДС»

Товары и услуги, не облагаемые НДС С 1 января 2014 г. при совершении операций, которые не облагаются НДС, согласно ст. 149 НК РФ, не нужно выставлять Счета-фактуры, вести журналы учета полученных и выставленных Счетов-фактур, книги покупок и книги продаж. Изменения внесены в п. 5 ст. 168 НК РФ и п. 3 ст. 169 НК РФ.

Обратите внимание, что НДС 0% и «Без НДС» не являются одной и той же ставкой, и применяются каждая по своему назначению. При совершении операций с нулевой ставкой указание НДС 0% в Счете-фактуре обязательно.

Таким образом, на товары и услуги «Без НДС» выставлять Счета-фактуры с 1 января 2014 года не нужно. Но по требованию контрагента вы можете выставить Счет-фактуру «Без НДС», это не является нарушением. Требование по выставлению Счета-фактуры «Без НДС» могут предъявить бюджетные и госучреждения. Согласно специфики их работы казначейство не может произвести оплату без предъявления Счета-фактуры.

Место печати в Счете-фактуре

Оттиск печати в Счете-фактуре В Счете-фактуре печать не ставится. Место для печати не предусмотрено в утвержденной унифицированной форме.

Вопросы по Счету-фактуре

На скольких листах печатается Счет-фактура? Счет-фактуру можно распечатать на нескольких листах. Ограничений по количеству листов нет, поэтому, если перечень товаров и услуг не умещается на одном листе, то их можно продолжить на втором, третьем и последующих листах.

Источник: xn—-7sbfbqq4deedd2d1bu.xn--p1ai