Если налог не уплачивается налогоплательщиком в установленный срок, он может быть взыскан принудительно налоговым органом. По общему правилу в силу п. 2 ст. 45 НК РФ взыскание налога с организации или индивидуального предпринимателя производится в порядке, предусмотренном ст.

46 и 47 НК РФ (во внесудебном порядке); взыскание налога с физического лица, не являющегося индивидуальным предпринимателем, производится в порядке, предусмотренном ст. 48 НК РФ (в судебном порядке). Те же правила действуют и в отношении налогов, удержанных налоговым агентом; сборов; пени и штрафов (п. 8 ст. 45, п. 10 ст. 46, п. 8 – 9 ст.

47, ст. 48 НК РФ).

Естественно, принудительное взыскание налога возможно, только если налоговый орган обладает достоверной информацией о наличии у налогоплательщика обязанности по уплате налога (либо о наличии и о характеристиках облагаемого налогом имущества). Указанная информация может быть получена налоговым органом только из трех источников:

1) от самого налогоплательщика (через налоговую декларацию или расчет авансового платежа – ст. 80 НК РФ).

Обжалуем решение налогового органа правильно

2) от государственных органов и иных лиц, обязанных в соответствии с НК РФ сообщать эту информацию в налоговые органы (например, о наличии у налогоплательщика недвижимого имущества – от органов Росреестра (п. 4 ст. 85 НК РФ); о невозможности удержать налог у налогоплательщика и о сумме задолженности – от налоговых агентов (подп. 2 п. 3 ст. 24 НК РФ) и др.).

В этом случае, применительно к физическим лицам, взысканию налога обычно предшествует предложение о его добровольной уплате в виде налогового уведомления (ст. 52 НК РФ).

3) в результате налоговых проверок (выездных – ст. 89 НК РФ и камеральных – ст. 88 НК РФ).

Налоговый орган, располагая информацией о наличии задолженности, обязан, в соответствии со ст. 69 НК РФ, предложить налогоплательщику уплатить налог добровольно (и предупредить о возможном принудительном взыскании) посредством направления соответствующего документа – требования об уплате налога (извещение налогоплательщика о неуплаченной сумме налога, а также об обязанности уплатить в установленный срок неуплаченную сумму налога).

Требование об уплате налога должно содержать сведения о сумме задолженности по налогу, размере пеней, начисленных на момент направления требования, сроке исполнения требования, а также мерах по взысканию налога и обеспечению исполнения обязанности по уплате налога, которые применяются в случае неисполнения требования налогоплательщиком. Требование об уплате налога, направляемое физическому лицу, должно содержать также сведения о сроке уплаты налога, установленном законодательством о налогах и сборах. Требование об уплате налога должно быть направлено налогоплательщику не позднее трех месяцев со дня выявления недоимки, если иное не предусмотрено настоящей статьей. В случае, если сумма недоимки и задолженности по пеням и штрафам, относящейся к этой недоимке, составляет менее 500 рублей, требование об уплате налога должно быть направлено налогоплательщику не позднее одного года со дня выявления недоимки, если иное не предусмотрено пунктом 2 настоящей статьи.

Исключение ИП из ЕГРИП по решению налоговиков

В п. 4 ст. 69 НК РФ предусмотрено, что требование об уплате налога должно быть исполнено в течение восьми рабочих дней с даты получения указанного требования, если более продолжительный период времени для уплаты налога не указан в этом требовании. В случае если в данный срок уплаты налога (пени, штрафа) не происходит, то налоговый орган инициирует последующие процедуры, различающиеся для организаций (индивидуальных предпринимателей) и для физических лиц без статуса индивидуального предпринимателя.

Судебное взыскание налога с физических лиц, не являющихся индивидуальными предпринимателями. В пункте 2 ст. 48 НК РФ указано, что заявление о взыскании подается в суд общей юрисдикции налоговым органом (таможенным органом) в течение шести месяцев со дня истечения срока исполнения требования об уплате налога, сбора, пеней, штрафов, если иное не предусмотрено настоящим пунктом.

Таким образом, налоговый орган может обратиться в суд с заявлением о взыскании налога (пени, штрафа) с физического лица, не имеющего статуса индивидуального предпринимателя, только если суммарная задолженность превышает 3000 руб. Если же в течение трех лет «накопленная» задолженность не достигла указанной величины, то налоговый орган, обращается в суд с требованием о взыскании имеющейся задолженности. В силу п. 4 ст. 69 Федерального закона «Об исполнительном производстве» при отсутствии или недостаточности у должника денежных средств взыскание обращается на иное имущество, принадлежащее ему на праве собственности, хозяйственного ведения и (или) оперативного управления, за исключением имущества, изъятого из оборота, и имущества, на которое в соответствии с федеральным законом не может быть обращено взыскание, независимо от того, где и в чьем фактическом владении и (или) пользовании оно находится.

Внесудебное взыскание налога с организаций и индивидуальных предпринимателей. В п. 2 ст. 46 НК РФ установлено, что взыскание налога производится по решению налогового органа путем направления на бумажном носителе или в электронной форме в банк, в котором открыты счета налогоплательщика (налогового агента) – организации или индивидуального предпринимателя, поручения налогового органа на списание и перечисление в бюджетную систему Российской Федерации необходимых денежных средств со счетов налогоплательщика (налогового агента) – организации или индивидуального предпринимателя.

Как следует из п. 3 ст. 46 НК РФ, решение о взыскании принимается после истечения срока, установленного в требовании об уплате налога, но не позднее двух месяцев после истечения указанного срока. Кроме того, в силу п. 3 ст. 46 НК РФ, решение о взыскании доводится до сведения налогоплательщика в течение шести рабочих дней после вынесения указанного решения.

Если денежных средств на счетах организации (индивидуального предпринимателя) достаточно, сумма налога списывается банком и обязанность по уплате налога считается исполненной. В силу общей нормы п. 2 ст. 60 НК РФ поручение налогового органа исполняется банком в течение одного операционного дня, следующего за днем получения такого поручения. При этом плата за обслуживание по указанным операциям не взимается.

В качестве дополнительной меры для обеспечения взыскания налога за счет денежных средств налоговым органом может быть применено приостановление операций по счетам в банках, а также переводов электронных денежных средств организаций и индивидуальных предпринимателей (п. 8 ст. 46, ст. 76 НК РФ). Приостановление операций по счету означает прекращение банком всех расходных операций по данному счету (в пределах суммы, указанной в решении о приостановлении).

Как следует из п. 7 ст. 46 НК РФ, при недостаточности или отсутствии денежных средств на счетахналогоплательщика (налогового агента) – организации или индивидуального предпринимателя либо его электронных денежных средств или при отсутствии информации о счетах налогоплательщика (налогового агента) – организации или индивидуального предпринимателя, либо информации о реквизитах его корпоративного электронного средства платежа, используемого для переводов электронных денежных средств, налоговый орган вправе взыскать налог за счет иного имущества налогоплательщика (налогового агента) – организации или индивидуального предпринимателя в соответствии со ст. 47 НК РФ.

Кроме того, указанное обстоятельство (невозможность реализации процедуры по ст. 46 НК РФ) порождает право налогового органа на применение ареста имущества налогоплательщика–организации. В силу п. 3 ст. 77 НК РФ арест может быть применен только для обеспечения исполнения обязанности по уплате налога, пеней, штрафа за счет имущества налогоплательщика–организации не ранее принятия налоговым органом решения о взыскании налога, пеней, штрафа в соответствии со ст. 46 НК РФ и при недостаточности или отсутствии денежных средств на счетах налогоплательщика–организации или его электронных денежных средств либо при отсутствии информации о счетах налогоплательщика–организации или информации о реквизитах его корпоративного электронного средства платежа, используемого для переводов электронных денежных средств.

Соответственно, в силу п. 1 ст. 47 НК РФ решение о взыскании налога за счет имущества налогоплательщика (налогового агента) – организации или индивидуального предпринимателя принимается в течение одного года после истечения срока исполнения требования об уплате налога.

Для взыскания налога за счет иного имущества организации (индивидуального предпринимателя) руководитель налогового органа в соответствии с п. 1, 2 ст. 47 НК РФ принимает два сходных ненормативных акта – решение и постановление. Решение остается в налоговом органе (налогоплательщику не высылается), а постановление в течение трех рабочих дней направляется судебному приставу–исполнителю для исполнения в порядке, предусмотренном Федеральным законом «Об исполнительном производстве» и ст. 47 НК РФ.

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы.

Обязанность по уплате налога считается исполненной (п. 6 ст. 47 НК РФ) с момента реализации имущества и погашения задолженности за счет вырученных сумм.

В ряде случаев взыскание налога с организаций (индивидуальных предпринимателей) производится только в судебном порядке. Так, налоговым органом может быть пропущен двухмесячный срок на принятие решения о внесудебном взыскании налога за счет денежных средств на счетах в банках или годичный срок на принятие решения о взыскании налога за счет иного имущества.

В соответствии с п. 3 ст. 46, п. 1 ст. 47 НК РФ решения о внесудебном взыскании, принятые после истечения указанных сроков, считаются недействительными и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с заявлением о взыскании с организации или индивидуального предпринимателя причитающейся к уплате суммы налога.

Иными словами, при пропуске указанных сроков у налогового органа в силу закона происходит переход от права на внесудебное взыскание к праву на судебное взыскание. Отличия состоят в том, что при пропуске двухмесячного срока на принятие решения о взыскании налога за счет денежных средств (п. 3 ст.

46 НК РФ) налоговый орган может обратиться в суд в течение шести месяцев после истечения срока исполнения требования об уплате налога, а при пропуске годичного срока на принятие решения о взыскании налога за счет иного имущества (п. 1 ст. 47 НК РФ) – в течение двух лет со дня истечения срока исполнения требования об уплате налога. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

Следует отметить, что среди сроков на совершение некоторых действий, установленных в НК РФ, выделяются так называемые пресекательные сроки, по истечении которых право на совершение данного действия прекращается, срок не может быть продлен или восстановлен, и непресекательные, то есть возможные к восстановлению судом по ходатайству налогового органа.

В качестве примеров современных пресекательных сроков можно привести установленные в п. 3 ст. 46 НК РФ и в п. 1 ст. 47 НК РФ для налоговых органов сроки на внесудебное взыскание налогов (пени, санкций), а также месячный срок на подачу административной апелляционной жалобы, установленный в п. 9 ст. 101, п. 2 ст. 139.1, п. 4 ст.

139.3 НК РФ для налогоплательщиков.

Легитимные источники информации о наличии у налогоплательщика задолженности.

различные способы получения сведений, которые указаны на сайте ФНС. К ним можно отнести:

-личный кабинет на ресурсе ФНС.

-единый портал государственных услуг и отделения -многофункциональных центров;

-официальный сайт управления ФССП, в котором содержатся сведения о российской базе данных, касающиеся возбужденных исполнительных производств, а также территориальные офисы службы судебных приставов;

-территориальные подразделения ИФНС, равно как и сайт налоговой службы.

Что касается офисов судебных приставов и официального сайта Управления ФССП, то их использование — это один из лучших ответов на вопрос о том, как узнать долги по налогам ИП и физических лиц. При этом стоит уточнить, что данная информация касается только той задолженности по налоговым платежам, которая была просрочена и поступила в банк исполнительных производств после судебного решения. Это означает, что о тех задолженностях, по которым еще не проводилось судебное разбирательство, при помощи данного способа узнать не получится.

Поможем написать любую работу на аналогичную тему

- Реферат Общая характеристика принудительного взыскания налога с организации, с индивидуального предпринимателя и с физического лица, не являющегося индивидуальным предпринимателем. От 250 руб

- Контрольная работа Общая характеристика принудительного взыскания налога с организации, с индивидуального предпринимателя и с физического лица, не являющегося индивидуальным предпринимателем. От 250 руб

- Курсовая работа Общая характеристика принудительного взыскания налога с организации, с индивидуального предпринимателя и с физического лица, не являющегося индивидуальным предпринимателем. От 700 руб

Источник: students-library.com

Решение налоговых органов: приостановление взыскания и начисления штрафов

Временная приостановка взысканий долгов с налогоплательщиков обусловлена введением новых правил налогообложения с 1 января 2023 года.

ФНС напоминает, что после объединения фондов ПФР и ФСС вступили в силу новые правила по уплате налогов, взысканию недоимков и признанию выполнения обязанностей по уплате налогов, сборов и страховых взносов. Налоговые органы временно отказываются от взыскания задолженностей, в том числе пени, в виде отрицательного сальдо на едином налоговом счете у налогоплательщиков. Это означает, что если налогоплательщик имеет отрицательный баланс, налоговые органы не будут вынуждены запускать процедуру взыскание долга. Такое решение действует до тех пор, пока запустятся централизованные процессы формирования налоговых требований по новым правилам.

Налоговые органы должны провести индивидуальные сверки с налогоплательщиками до 1 марта 2023 года в случае разногласий по формированию сальдо ЕНС. Во время сверок налоговики приостановят взыскание задолженности.

В итоге контролирующие органы должны исключить случаи привлечения налогоплательщиков к ответственности за непредставление уведомлений об исчисленных суммах налогов, авансовых платежей по налогам, сборам, страховым взносам до получения разъяснений от ФНС. Кроме этого, поручено не привлекать юридические лица и ИП к ответственности за неуплату налогов до 1 мая 2023 года или до окончания декларационной кампании 2022 года, после которой будет формироваться окончательное сальдо ЕНС.

Это правило имеет исключение только в случаях, когда результаты налоговых проверок приводят к налоговой ответственности из-за выявленного занижения налоговой базы или неправильного вычисления налогов (сборов или страховых взносов).

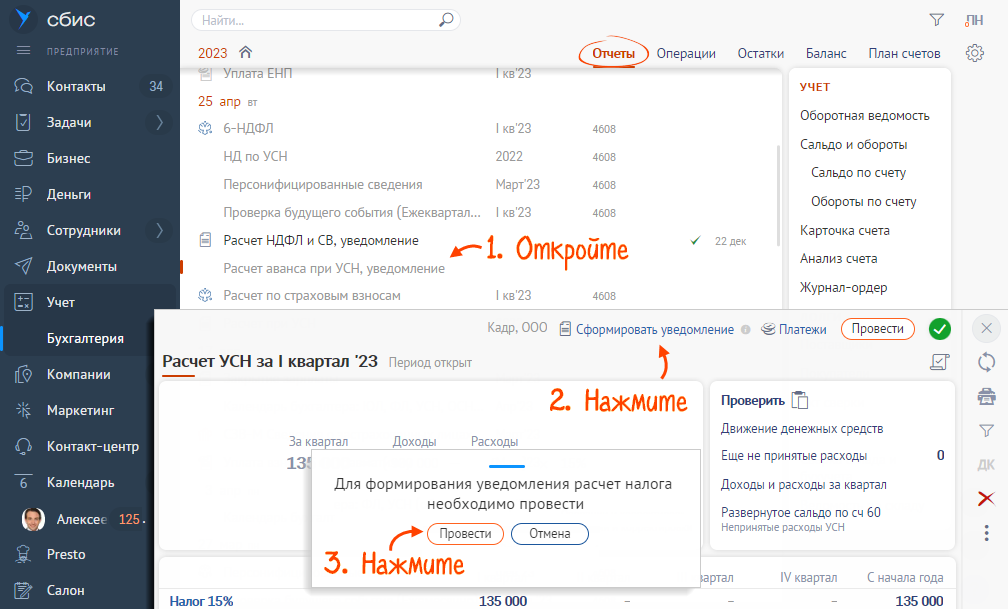

Как уплатить налоги в СБИС

Откройте документ расчета в календаре бухгалтера или из раздела «Учет/Налоги». Далее из документа расчета оформите декларацию или уведомление. СБИС заполнит суммы и реквизиты в уведомлении по данным учета.

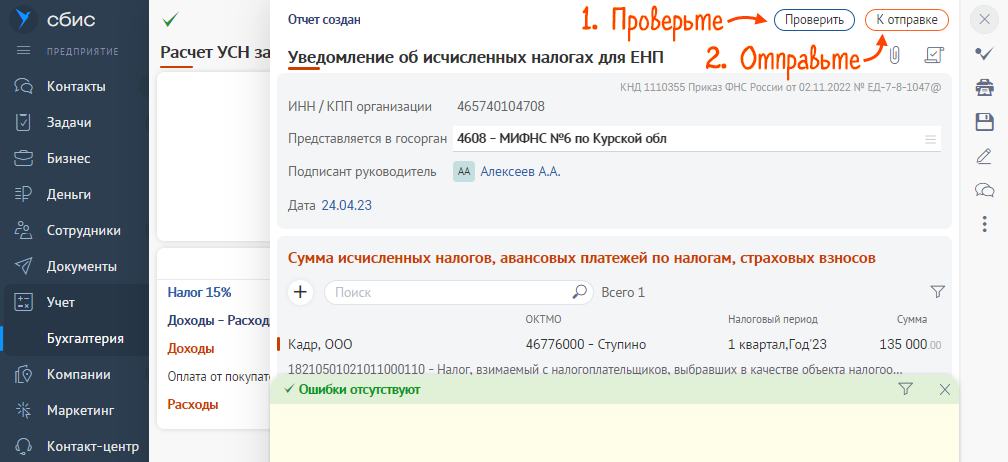

После требуется проверить отчет и нажать «К отправке».

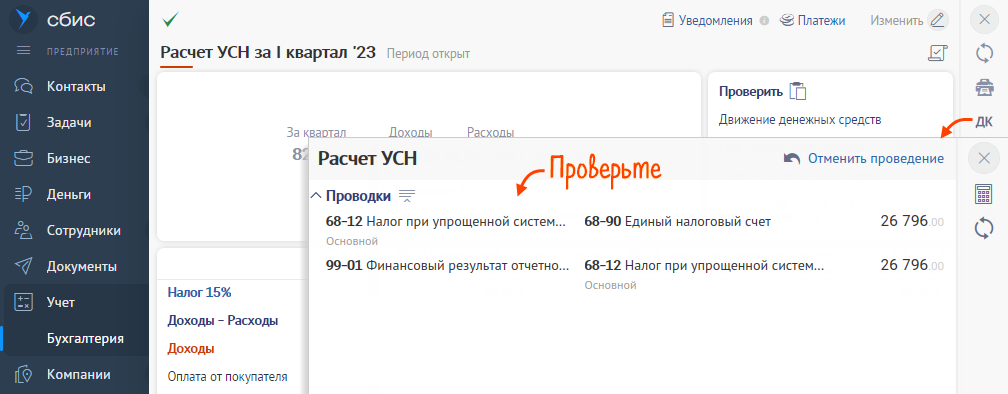

Чтобы проверить проводки нажмите «ДК». Общая сумма задолженности по налогам будет перенесена на единый счет 68-90.

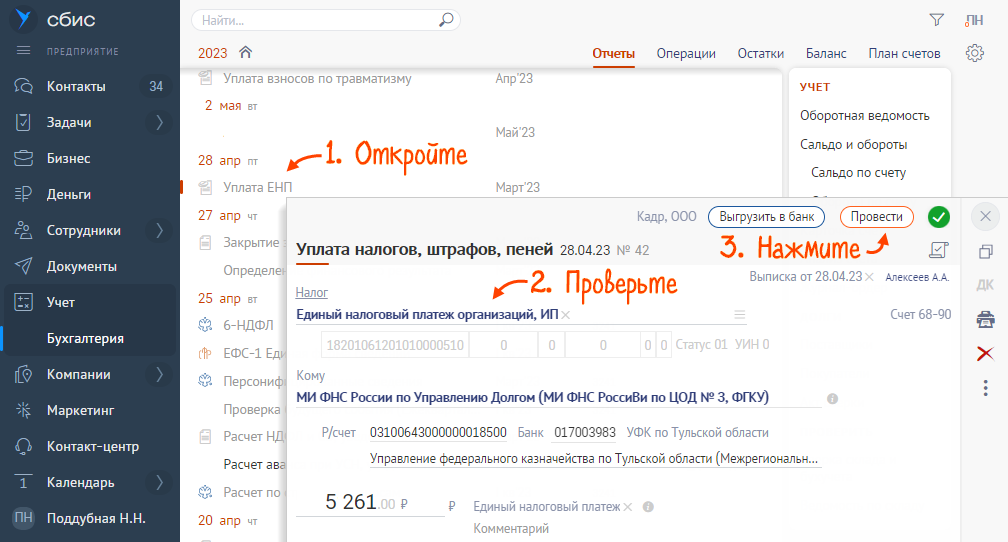

Данные о задолженности будут отображаться на счете 68-90. В календаре бухгалтера откройте событие по уплате налогов и сформируйте единое платежное поручение по оплате ЕНП.

После платежном поручении проверьте реквизиты, введите сумму задолженности и нажмите «Провести». В итоге сформируется проводка на пополнение ЕНС.

СБИС Бухгалтерия и учет – это простая онлайн-бухгалтерия для ИП и ООО любой формы налогообложения. Удобный интерфейс, шаблоны на все популярные проводки, возможность использования из любой точки мира.

Протестируйте СБИС Бухгалтерия бесплатно! Закажите демо доступ на 14 дней прямо сейчас.

АБТ Сервисы для бизнеса

Используйте простую программу для бухгалтеров СБИС, которую уже выбрали миллионы компаний России. Электронная отчетность, встроенные ОФД, ЕГАИС и ЭДО в одном окне позволят легко вести бухучет и моментально сдавать отчетность!

Попробовать бесплатно Бесплатная консультация

- Программы СБИС для бухгалтерии и отчетности

- Выгодные тарифы и скидки

- Техническая поддержка 24/7

Источник: www.abt.ru

Решением руководителя налогового органа индивидуальный предприниматель Борисов был привлечен к административной ответственности за отказ предоставить в налоговые органы сведения

Решением руководителя налогового органа индивидуальный предприниматель Борисов был привлечен к административной ответственности за отказ предоставить в налоговые органы сведения, необходимые для осуществления налогового контроля. В течение прошлого года Борисов осуществлял совместную финансово-хозяйственную деятельность с индивидуальным предпринимателем Овчаренко. Свой отказ он мотивировал тем, что эти данные касаются коммерческой тайны другого лица и без согласия Овчаренко он их представить не может. Борисову было назначено административное наказание в виде административного штрафа в размере 5000 руб. Оцените правомерность принятых решений с позиции норм НК РФ и КоАП РФ, обоснуйте ответ.

Нужно полное решение этой работы?

Решение

Потяни, чтобы посмотреть

Налогоплательщик обязан представлять в налоговый орган по его требованию на основании п. 1 ст. 93 Налогового кодекса РФ документы, в том числе если они содержат информацию, относящуюся к коммерческой тайне.

Статья 126 НК РФ предусматривает ответственность налогоплательщика за отказ в представлении налоговому органу сведений, необходимых для осуществления налогового контроля.

К разглашению налоговой тайны относится, в частности, использование или передача другому лицу информации, составляющей коммерческую тайну (секрет производства) налогоплательщика и ставшей известной должностному лицу налогового органа, органа внутренних дел, следственного органа, органа государственного внебюджетного фонда или таможенного органа, привлеченному специалисту или эксперту при исполнении ими своих обязанностей (п . 2 ст. 102 НК РФ).

Таким образом, документы, которые истребуются у налогоплательщика, должны быть представлены в налоговый орган, даже если в них содержится коммерческая тайна.

Аналогичная позиция представлена в Постановлении Одиннадцатого арбитражного апелляционного суда от 16.05.2011 по делу № А65-22568/2010, где суд указал, что закон не предусматривает ограничений для истребования налоговым органом документов в ходе выездной налоговой проверки по мотиву конфиденциальности информации (коммерческой тайны) организации.

Привлечение Борисова к административной ответственности также законно, однако штраф, назначен с нарушением норм КоАП РФ и должен назначаться в пределах, установленных для должностных лиц (в случаях если свою деятельность он вел в качестве ИП), т.е

50% задачи недоступно для прочтения

Полное решение в телеграм. Перейди по ссылке и получи решение бесплатно, в формате PDF

Источник: author24referat.ru